����������7��13���������̱�ÿ��18.80��Ԫ�ִ��¸�

ʱ��:2017-07-13 13:47 ����:�ž���

����ɼ����120%����ֵ�ϳ����ǵϣ�002594���������������ţ�600104�����������ţ�601238�����ڹ���������������������……����ĸ۹���������У�����������00175.HK�������DZ�����Ŀ�����ǹɡ�

��ֻ��Ͷ����Ϸ��“�ǵ���������”�Ĺ�Ʊ����7��11��¼���¸ߺ�7��12���ٴ����߿��̣��������лص��������ձ�18.64��Ԫ/�ɣ���ֵ��1666.64�ڸ�Ԫ���ٴ��¸ߡ�

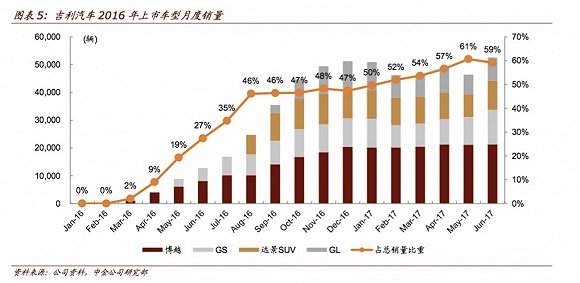

���̼����������ɼ����еģ��Ǹù�˾��ǰ������ӯ��Ԥ�漰�������ݡ� ������������ƣ���2017���ϰ��꾻���������ͬ�����ٸ�һ����������38.2��Ԫ����ҡ���Σ������ٷ���¶�IJ���������ʾ����˾�ڽ����ϰ�����������530627����ͬ�ȴ���89%�����ڴ����������ȫ�������Ŀ���53%�����������㽫����Ŀ������10%��110������ �Ա�ͬ���ڹ�������Ʒ�Ƴ���������000625��������������601633���ڽ����ϰ���4.6%��2.33%�����������ʣ�������������������Ȼ��ʤһ���������Ȼ�����ϰ��꼪�����������������ϳ�������Լ7�����������볤���������Խ�6�����IJ�ࡣ ���⣬����������ҵЭ����ǰ�����й��������²������ݣ���2017���ϰ��꣬���������ֱ����1352.6������1335.4������������ͬ�ڷֱ�����4.6%��3.8%����������ͬ��1.9��4.3���ٷֵ㣬��������ͬ�����ٱ�ͬ������������ �ڽ��Ͼ����г������£���������ȡ�úóɼ�ԭ����Ҫ�����㣬һ��ȥ���°��깫˾���ߵIJ�Խ�ȴ��³��ͱ����Խ�ͻ�������Dz�Ʒ��ϸ��ƣ�������˾���ۺ�ӯ��ë���ʸ��ơ� �ڼ���“��Ʒ3.0ʱ��”���������Խ��Զ��SUV���ۺ�GS���ۺ�GL��̳��֣����ϴ�ǰ�Ƴ����𣬼��������Ѿ���ȫ���ǰ���B���γ���SUV�����SUV��A���γ����ڵ���Ҫϸ���г��� ���ݼ�������2016���걨�������³�����������2016��ȫ������������76%�����ڽ����ϰ������������ͬ�����ֳ�ɫ����Խ��Զ��SUV���ۺ�GS���ۺ�GL�ڽ����ϰ�������ͬ�ȳ�����״̬���Ŀ��ռ��������50%���ϣ�Ϊ��������������ͬ�ȴ����ṩ֧�š����У���Խ���ϰ����ۼ������ﵽ12.44��������Ϊ����SUV����������õij��͡�

��Σ���������������Ʒ��ϵĸ��ơ������������нγ������ڽ����ϰ������������Խ��SUV�³��ʹ�����Ʒ�ṹ���ƣ�ƽ���ۼ�Ҳ����������������ʾ�����������ϰ���SUV��ռ�ȴ�ȥ��ͬ�ڵ�14.6%�����������45.7%����ҵ֤ȯ��Ϊ��Ʒ�ṹ�Ż�����˫�����ã�һ�Ǵ������������������������ӯ������ˮƽ������Ԥ�Ƽ��������ϰ���������۽�ȥ��ͬ������17.6%��7.38��Ԫ��Ԥ���ϰ����ë���ʽ�ͬ������1.9���ٷֵ���19.6%��

һλ�Ϻ���˽ļ��ʿ�Խ������ű�ʾ�����������⼸���Ƴ��ij��ͱȽϳɹ����ڹ�ȥһ���궼����һ���ȽϺõIJ�Ʒ���ڡ���Ϊ�����Ƴ��³���һ����Ʒ���ڣ������Ϊ�г������ô����ҵ����Ȼ����ȥ�ˡ� ����ʿͬʱ��Ϊ���й��������������Ͷ��������Щ���������Ͷ��Ʒ���ڵͶ˵ij�������һ�������������ߵ�15�����ҵij��ͣ���һ���Ժ��ʳ��ͽ�������� “������ҵ�����������������ӣ�Ҫ���������ߣ��������������ҵ�Ժ��ʡ����ʵ��������Ҫ��һ�㣬���Ǵ�����ڶ����ܹ������������������ʵ���ڱ�ǿ�����ǵij������и߶�ȥ����ϣ���õ����ߵ�����ݶ�õ������Ʒ���Ͽɡ���ô��������������ij������£���Щ����������ҵ��������֤�����������������ߵģ�������г������ǹ�ֵ�Ͷ����Ƿ����ԭ��”����˽ļ��ʿ˵�� ��ô��δ�����������Ĺɼ��Ƿ����������Ӹ���Ͷ�е�Ԥ���������𰸸��в�ͬ�� ��ʢ��Ϊ�������������в�Ʒÿ������������ǿ���������װ���������������ﵽ53�������Ѵﵽ�����������Ŀ���48%����Ԥ�Ƽ������۽��ڽ�����������١�Ŀ�����16.3��Ԫ��19.83��Ԫ��ά��“����”������ ����ָ�������ڼ�������������Ŀ�����������н���˾2017��2019���ӯ��Ԥ���ϵ���12%��15%��ά�ּ�������‘����’������Ŀ�����ԭ����11.4��Ԫ����17��Ԫ�� Ħ��ʿ��������ָ������������2016��2019�������긴�������ʴ�22%���ּ�Ϊ2018����ӯ��13.5���������ѷ�ӳ�г�����Ʒ��SUV�ͺŵĸ�����������“�����ͬ��”�������� ����������ӯ������������7��12�����̣�����������̬��ӯ���Ѵ�28.61����ͬ���ڸ۹������������Ĺ������ţ�00238��������������02333��������������01958�������缯�Źɷݣ�00489����̬��ӯ����ֱ�Ϊ5.99��10.83��10.04��5.38����Ȼ������������ӯ����Ȼ�߳������۹��������� ���������������Ŀ��㣬�Ӳ�Ʒ�������������档��Ϥ���ڽ����°��꼪���������Ƴ�һ��MPV���Լ�����춯���͵ۺ�PHEV�����ӳ��������������ļ��ȿ�ʼ���е���˶��ڼ������������ҵ��������Ҫ�� Ħ��ʿ�������ü�������“LYNK & CO”Ʒ�ơ�����Ϊ���þٴ�ɰ������������и߶�SUV�г�����Ȼ��չ��Ʒ�ƽ�Ϊǰ�����Ӳ�ȷ���ԣ�����Ҫ�������������缰Ʒ�ƶ�λ�������Ź�˾��ʱ�����и߶�SUV�г���������ʱ������ɲ�SUVδ����������Ѹ�ٵĻ������Լ��ɸ�ӭ�������߿�ζ�����ӳɹ��Ļ��ᡣ ���ᵽ“LYNK & CO”�����ﲻ�ò��ᵽ���������Ƴ���“����”����SUVƷ��——WEY�����ݳ������������IJ������ݣ�WEYƷ����SUV��������VV7��6��ʵ��3166���ijɼ�������˽ļ��ʿ�Ͽ���WEYĿǰȡ�õijɼ������ʾ�Ӷ���������������WEY�ijɼ����������������ÿ���������Ʒ�ij���ʹ�õ��������ڱ������Ǹ�Ʒ���Ƿ��ܹ����ڳɹ���Ҫ�ء�ĿǰLYNK & CO��û����ʽ���У������г����Ǹ����˱Ƚϸߵ������� ����˽ļ��ʿͬʱָ����LYNK & CO�Ƿ�Ӧ�����뼪����ֵ���������Ŀǰ����Ҳδ������̬LYNK & CO�������й�˾��“�������ŵ��ʲ��϶࣬���籦�ڡ��ֶ��ֵȵȣ���ʵ����Щ�ʲ��������й�˾Ҳδ���Ǽ����£����ܻ�����ҵ����������Ҳ�����һ������Ӱ�죬�����й�˾���ʲ��뼯���ʲ��д����Ĺ������ף���Ҳ��һЩ���ص�Ͷ������Ի���ǵĵط���”����ʿ�������ѡ� 7��13�գ����������ٴθ߿��������������̱�18.80��Ԫ/�ɣ���0.86%�� ��Դ:�������� (���α༭��admin) |