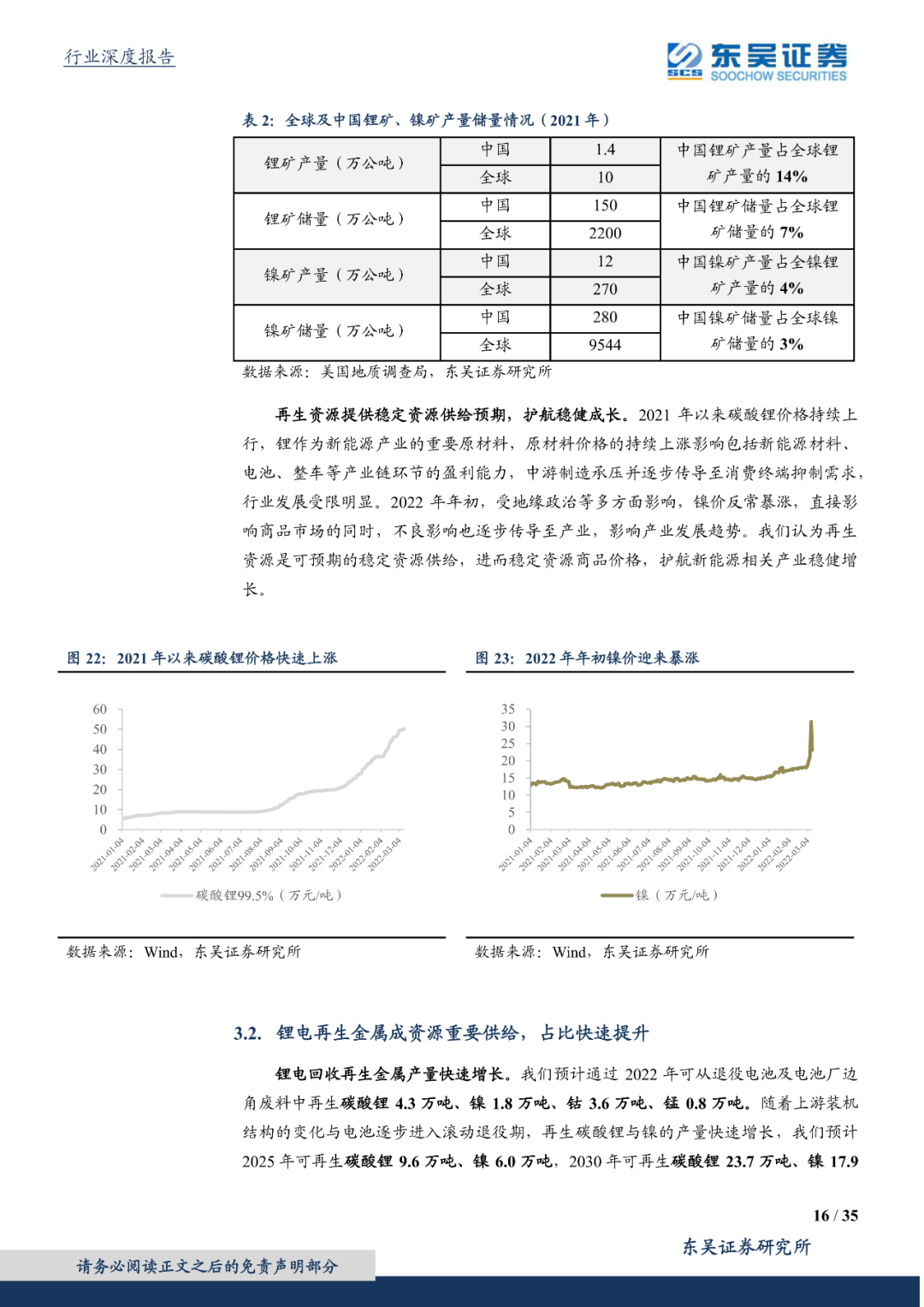

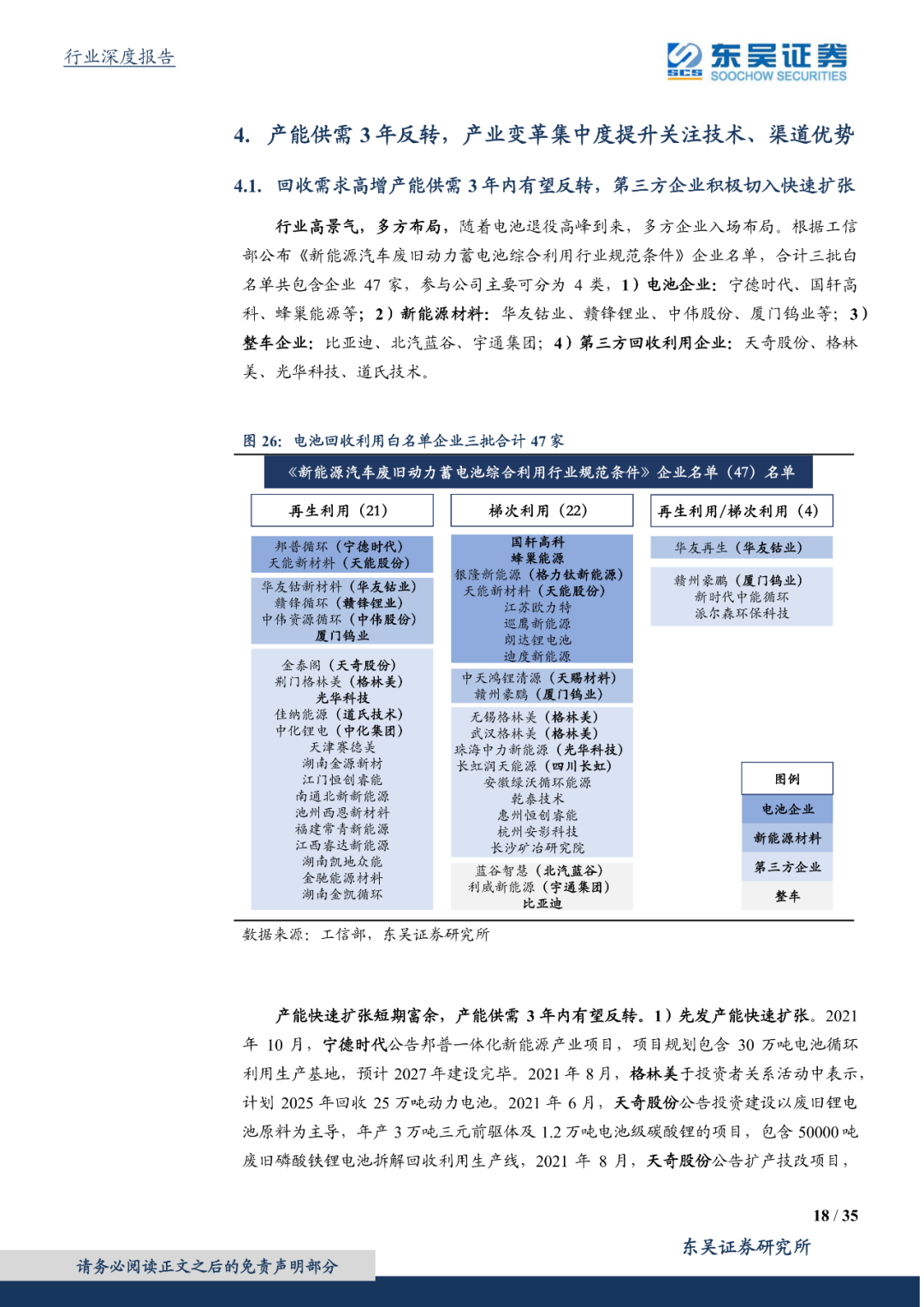

Βγ≥Ί‘Όάϊ”Ο2.0ΘΚ‘Ό…ζΉ ‘¥Φέ÷ΒΆΙœ‘ΜΛΚΫ–¬Ρή‘¥ΖΔ’Ι

±Φδ:2022-03-17 10:33 Ής’Ώ:‘§άμ,»Έ“ί–υ

―–ΨΩ±®ΗφΡΎ»ί’Σ“Σ

ΓΓ

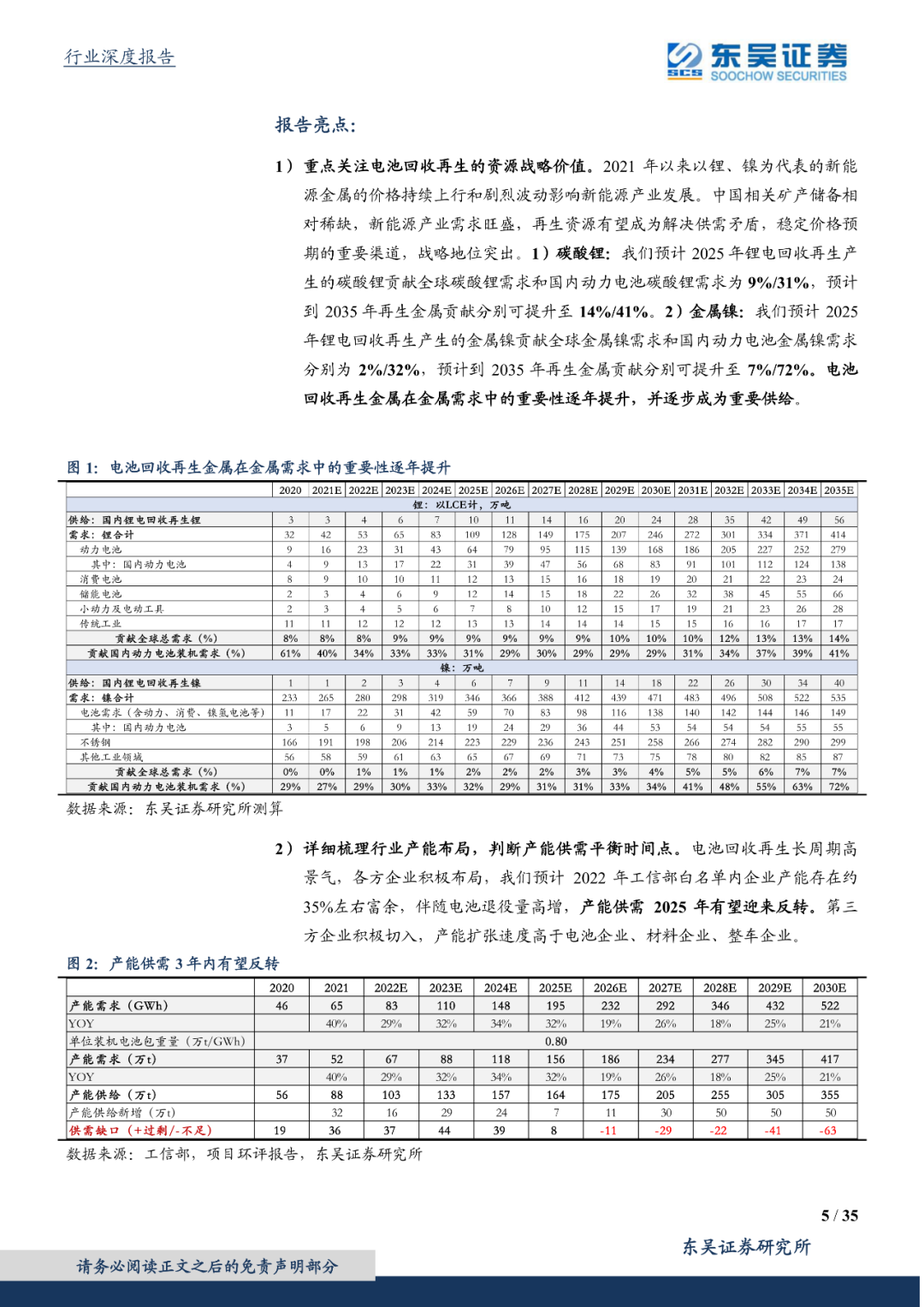

ΓΓΓΓ1Θ©÷ΊΒψΙΊΉΔΒγ≥ΊΜΊ ’‘Ό…ζΒΡΉ ‘¥’Ϋ¬‘Φέ÷ΒΓΘΈ“Ο«‘ΛΦΤ2025Ρξο°ΒγΜΊ ’‘Ό…ζ≤ζ…ζΒΡΧΦΥαο°Ι±œΉΙζΡΎΕ·ΝΠΒγ≥ΊΧΦΥαο°–η«σΈΣ31%Θ§ΒΫ2035ΡξΙ±œΉΧα…ΐ÷Ν41%ΘΜ2025Ρξο°ΒγΜΊ ’‘Ό…ζ≤ζ…ζΒΡΫπ τΡχΙ±œΉΙζΡΎΕ·ΝΠΒγ≥ΊΫπ τΡχ–η«σΈΣ32%Θ§ΒΫ2035ΡξΖ÷±πΧα…ΐ÷Ν72%ΓΘ‘Ό…ζΉ ‘¥”–Άϊ≥…ΈΣΫβΨωΙ©–ηΟ§ΕήΘ§Έ»Ε®ΦέΗώ‘ΛΤΎΒΡ÷Ί“Σ«ΰΒάΘ§’Ϋ¬‘ΒΊΈΜΆΜ≥ωΓΘ

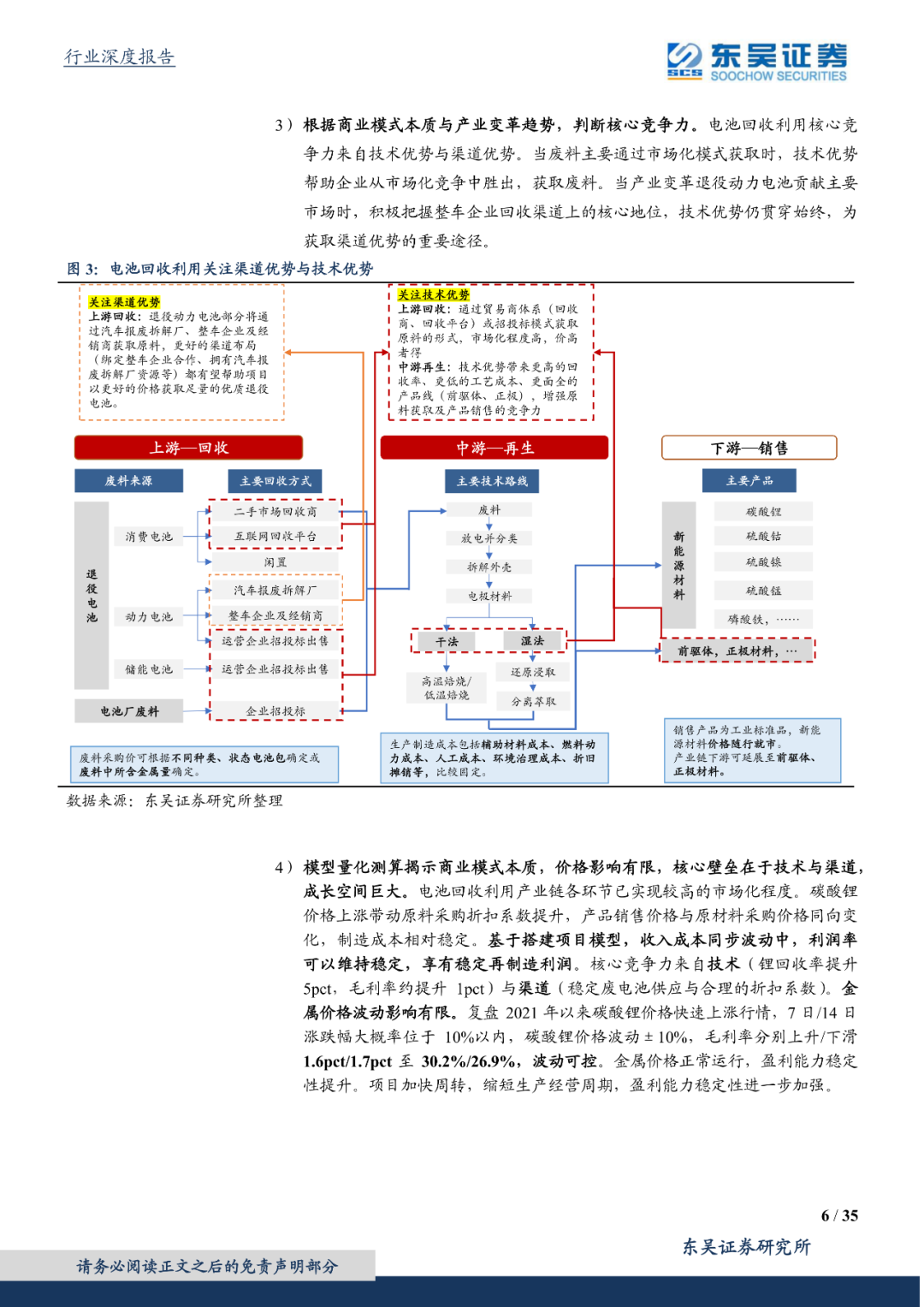

ΓΓΓΓ2Θ©œξœΗ αάμ––“Β≤ζΡή≤ΦΨ÷Θ§≈–Εœ≤ζΡήΙ©–ηΤΫΚβ ±ΦδΒψΓΘΒγ≥ΊΜΊ ’‘Ό…ζ≥Λ÷ήΤΎΗΏΨΑΤχΘ§ΗςΖΫΜΐΦΪ≤ΦΨ÷Θ§Έ“Ο«‘ΛΦΤ2022ΡξΤσ“Β≤ζΡή¥φ‘Ύ‘Φ35%Ήσ”“ΗΜ”ύΓΘΥφΒγ≥ΊΆΥ“έΝΩΗΏ‘ωΘ§≤ζΡήΙ©–η2025Ρξ”–Άϊ”≠ά¥Ζ¥ΉΣΓΘ

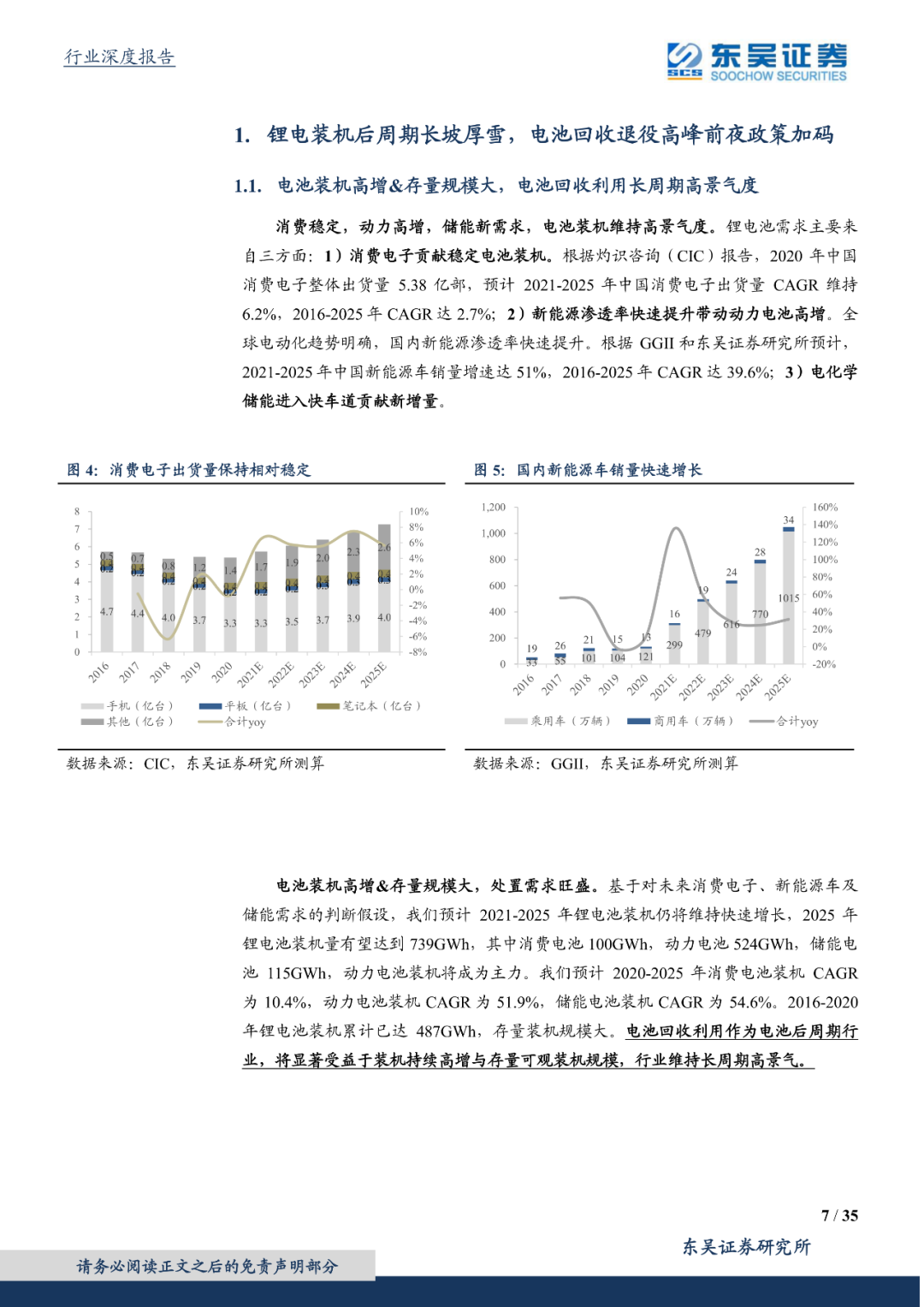

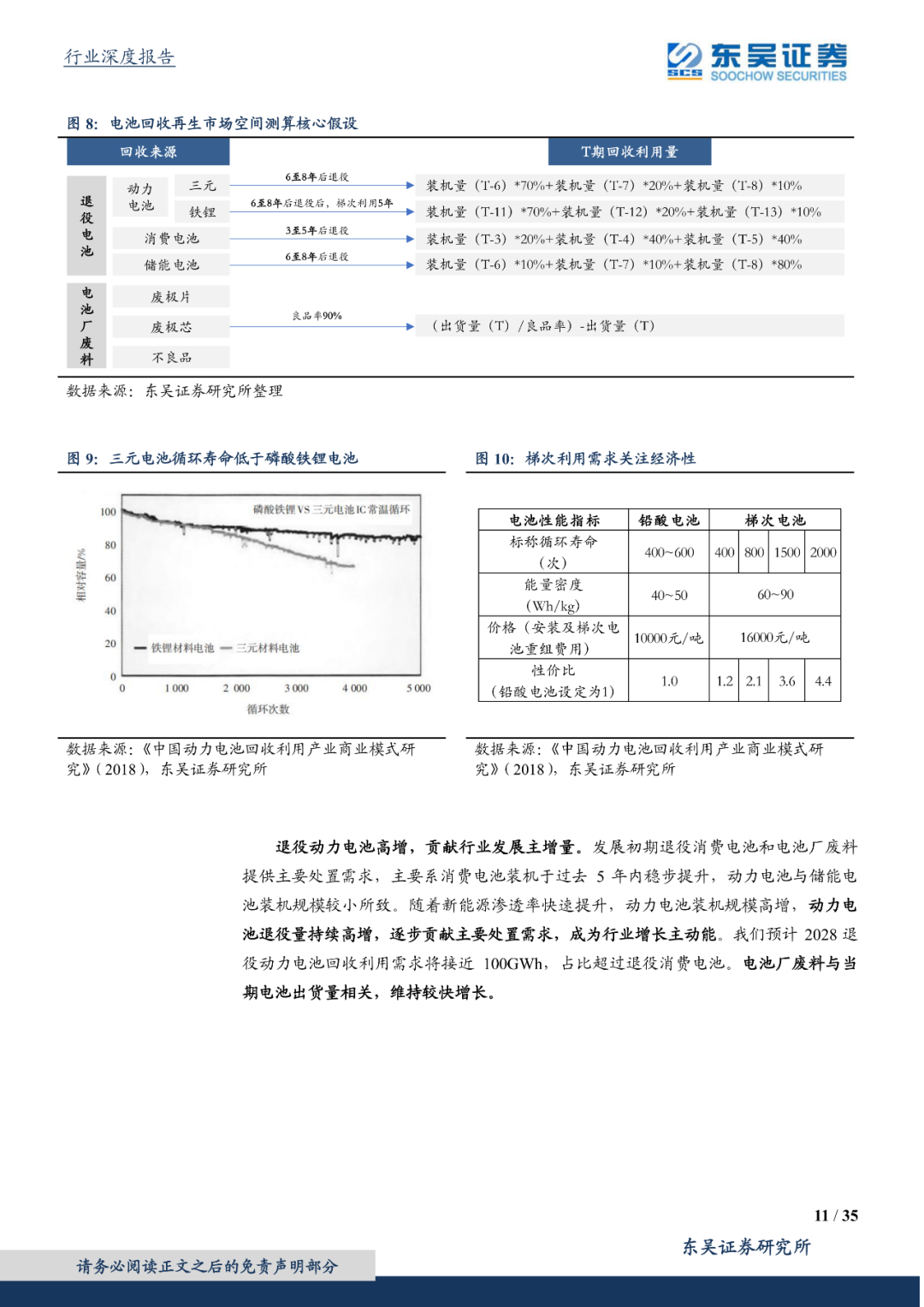

ΓΓΓΓ3Θ©ΗυΨί…Χ“ΒΡΘ Ϋ±Ψ÷ ”κ≤ζ“Β±δΗο«ς ΤΘ§≈–ΕœΚΥ–ΡΨΚ’υΝΠΓΘΚΥ–ΡΨΚ’υΝΠά¥Ή‘ΦΦ θ”≈ Τ”κ«ΰΒά”≈ ΤΓΘΦΦ θ”≈ ΤΙᥩ≤ζ“ΒΖΔ’Ι ΦΡ©Θ§≤ζ“Β±δΗοΕ·ΝΠΒγ≥ΊΙ±œΉ÷ς‘ωΝΩΘ§ΜΐΦΪΑ―Έ’’ϊ≥ΒΤσ“Β‘ΎΕ·ΝΠΒγ≥ΊΜΊ ’«ΰΒά”≈ ΤΓΘ

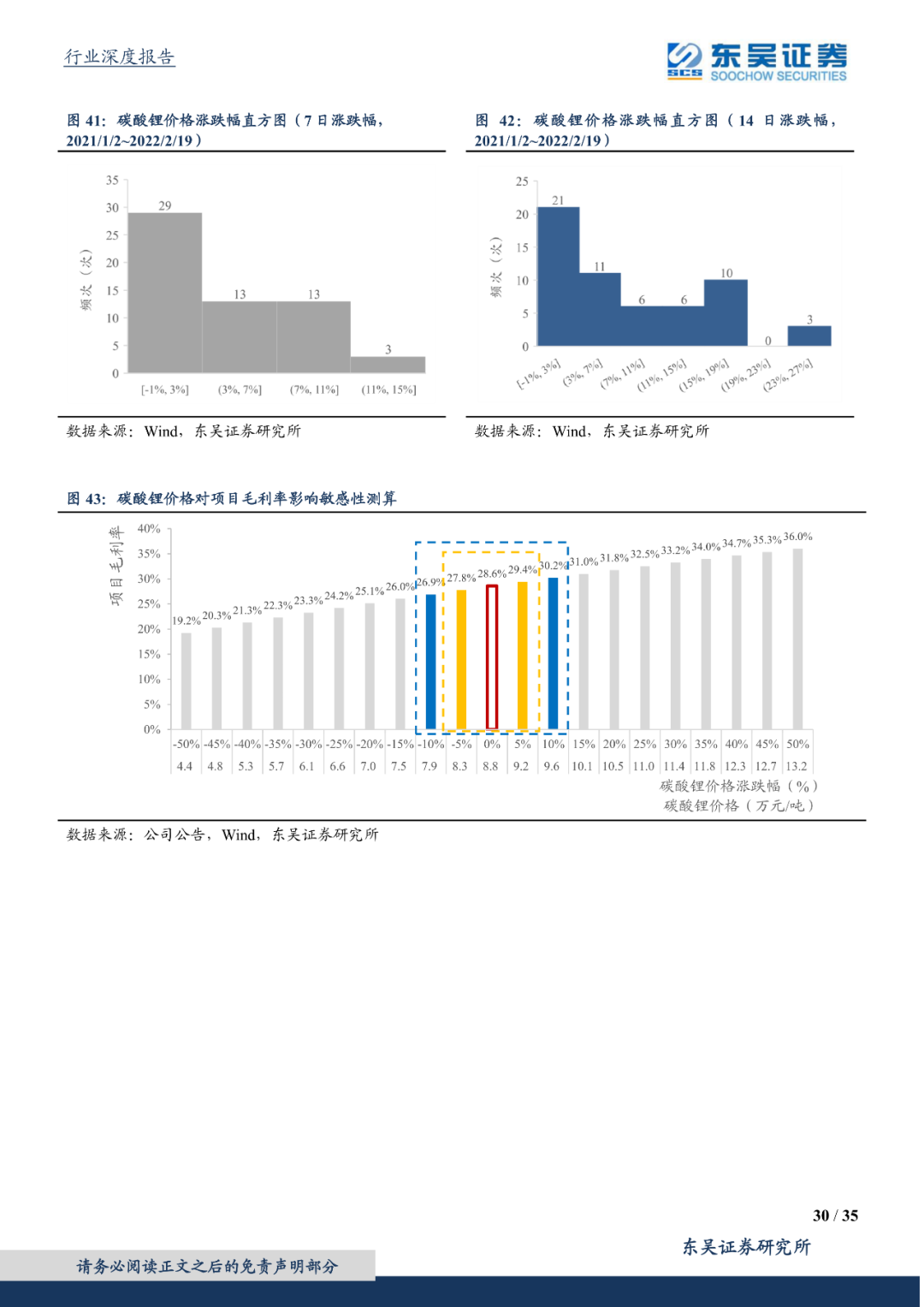

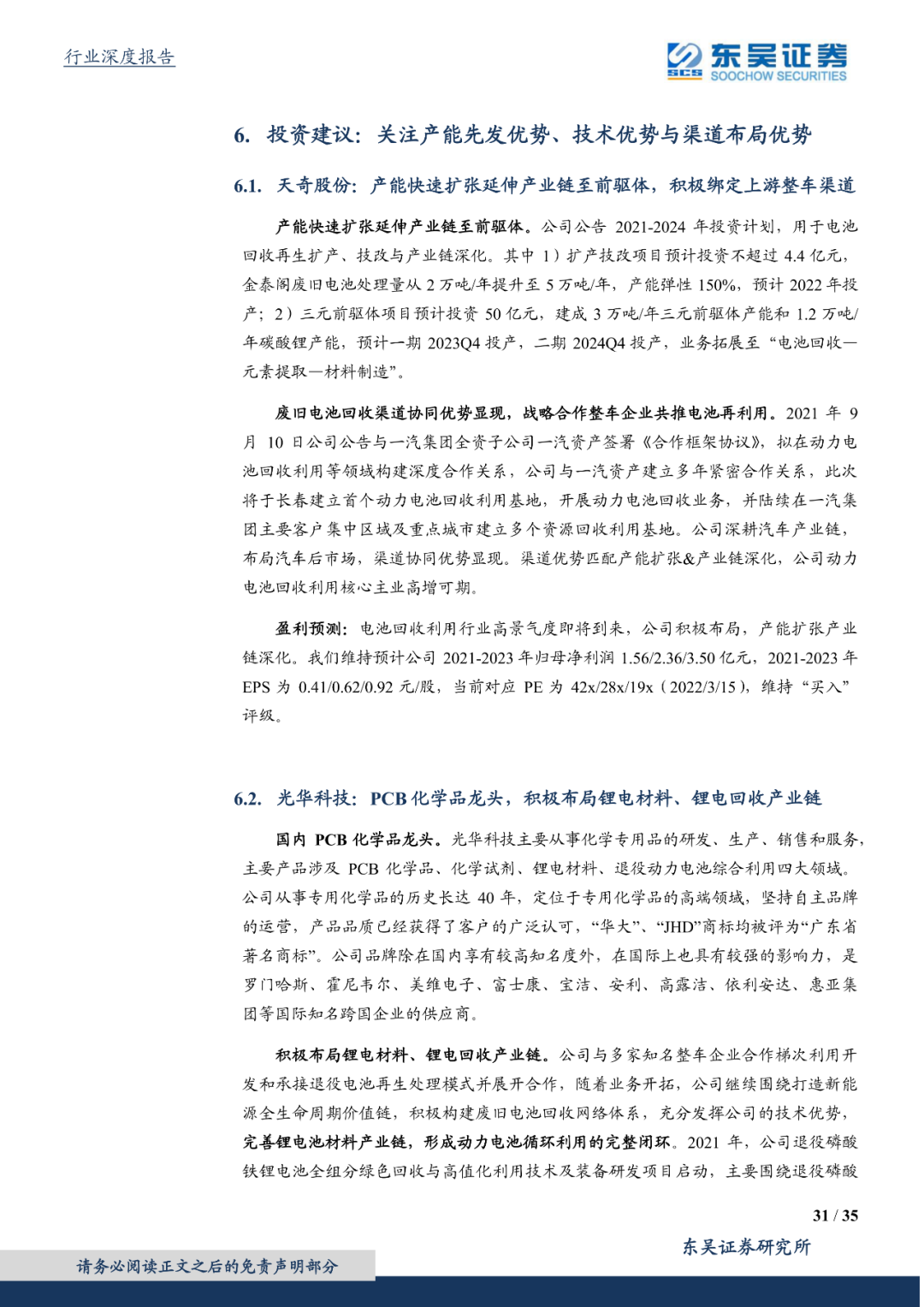

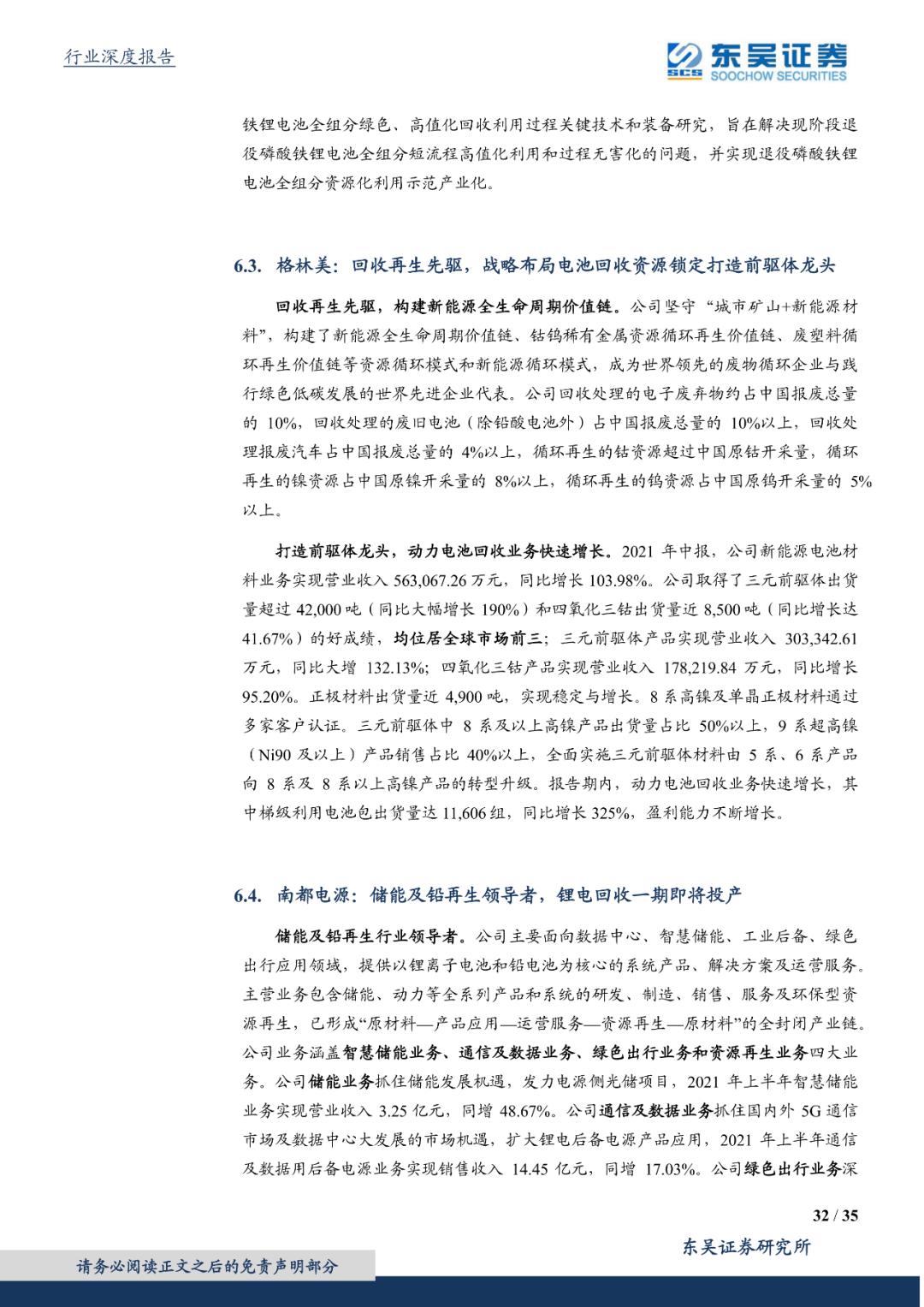

ΓΓΓΓ4Θ©ΡΘ–ΆΝΩΜ·≤βΥψΫ“ Ψ…Χ“ΒΡΘ Ϋ±Ψ÷ Θ§ΦέΗώ”Αœλ”–œόΘ§ΚΥ–Ρ±Ύάί‘Ύ”ΎΦΦ θ”κ«ΰΒάΘ§≥…≥ΛΩ’ΦδΨό¥σΓΘ1Θ© ’»κ≥…±ΨΆ§≤Ϋ≤®Ε·÷–Θ§άϊ»σ¬ Ω…“‘Έ§≥÷Έ»Ε®Θ§œμ”–Έ»Ε®‘Ό÷Τ‘λάϊ»σΓΘΚΥ–ΡΨΚ’υΝΠά¥Ή‘ΦΦ θΘ®ο°ΜΊ ’¬ Χα…ΐ5pctΘ§ΟΪάϊ¬ ‘ΦΧα…ΐ1pctΘ©”κ«ΰΒάΘ®Έ»Ε®ΖœΒγ≥ΊΙ©”Π”κΚœάμΒΡ’έΩέœΒ ΐΘ©ΘΜ2Θ©Ϋπ τΦέΗώ”Αœλ”–œόΓΘΗ¥≈Χ2021ΡξΧΦΥαο°––«ιΘ§7»’/14»’’«ΒχΖυ¥σΗ≈¬ ΈΜ”Ύ10%“‘ΡΎΘ§ΦέΗώ≤®Ε·±10%Θ§ΟΪάϊ¬ +1.6pct/-1.7pctΘ§≤®Ε·Ω…ΩΊΓΘ»τΫπ τΦέΗώ’ΐ≥Θ‘Υ––Θ§”·άϊΡήΝΠΈ»Ε®–‘Χα…ΐΓΘœνΡΩΦ”Ωλ÷ήΉΣΘ§ΥθΕΧ…ζ≤ζΨ≠”Σ÷ήΤΎΘ§”·άϊΡήΝΠΈ»Ε®–‘Ϋχ“Μ≤ΫΦ”«ΩΓΘ

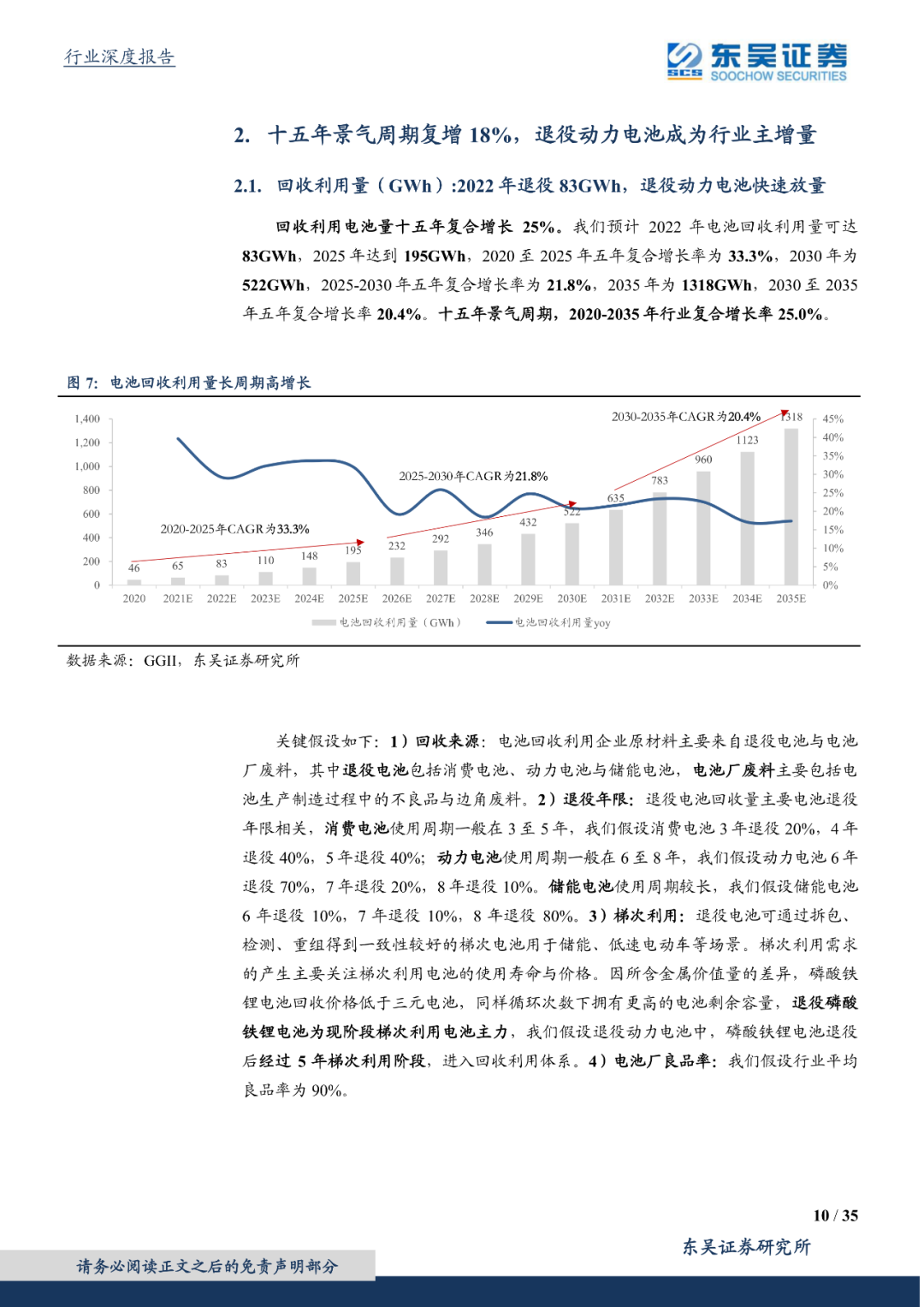

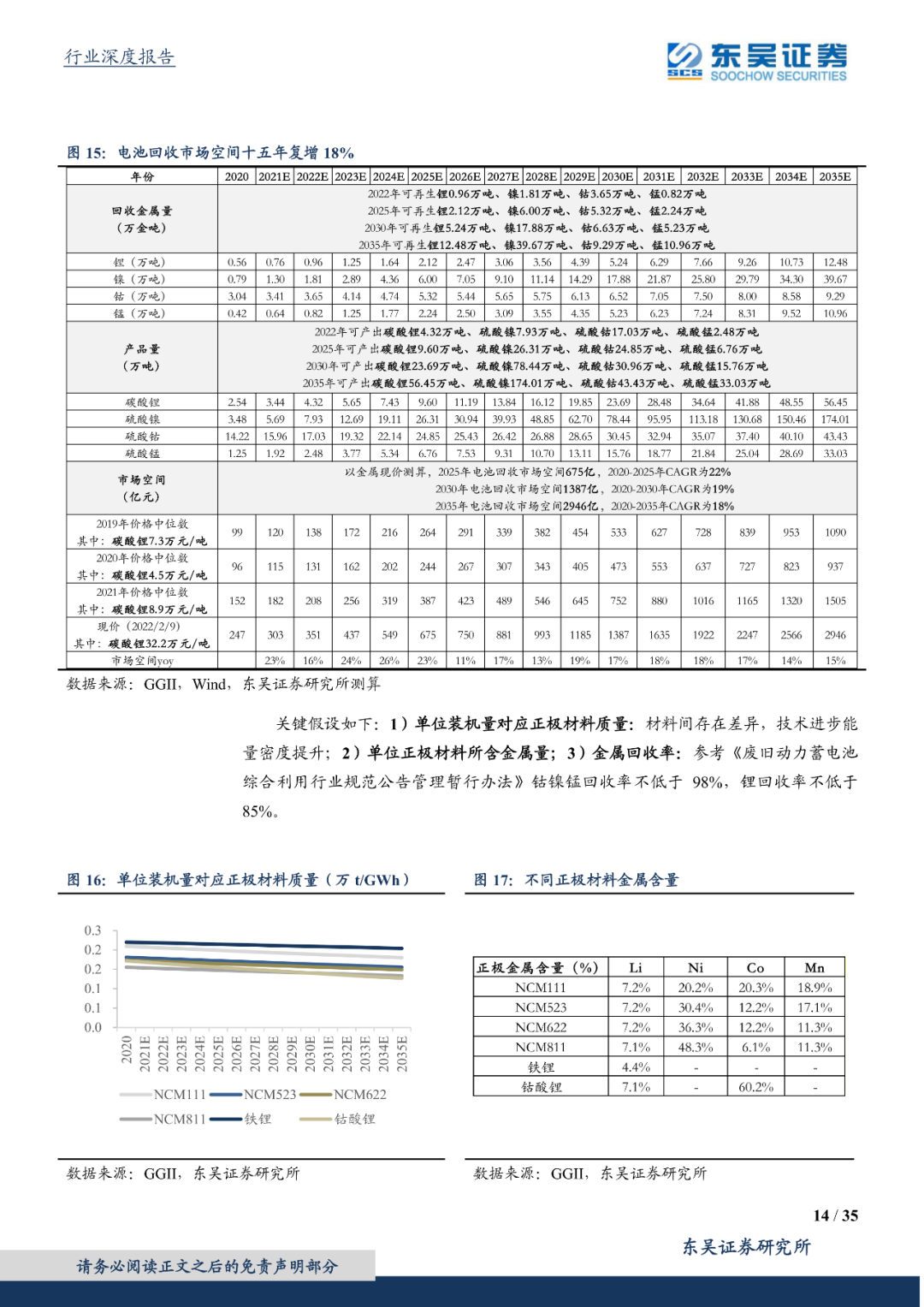

ΓΓΓΓ –≥ΓΩ’ΦδΘΚ °ΈεΡξΨΑΤχ÷ήΤΎΗ¥‘ω18%Θ§ΆΥ“έΕ·ΝΠΒγ≥Ί≥…––“Β÷ς‘ωΝΩΓΘΈ“Ο«‘ΛΦΤ2022Ρξο°Βγ≥ΊΜΊ ’άϊ”Ο–η«σ83GWhΘ§“‘2022/2/9Ϋπ τΦέΗώ≤βΥψΘ§ –≥ΓΩ’Φδ351“Ύ‘ΣΘ§2025/2030/2035Ρξ –≥ΓΩ’ΦδΖ÷±π675“Ύ‘Σ/1387“Ύ‘Σ/2946“Ύ‘ΣΘ§2020-2035Ρξ °ΈεΡξΗ¥‘ω18%ΓΘΆΥ“έΕ·ΝΠΒγ≥Ί –≥ΓΙ±œΉ÷πΡξΧα…ΐΘ§≥…ΈΣ––“Β‘ω≥Λ÷ςΕ·ΡήΓΘ

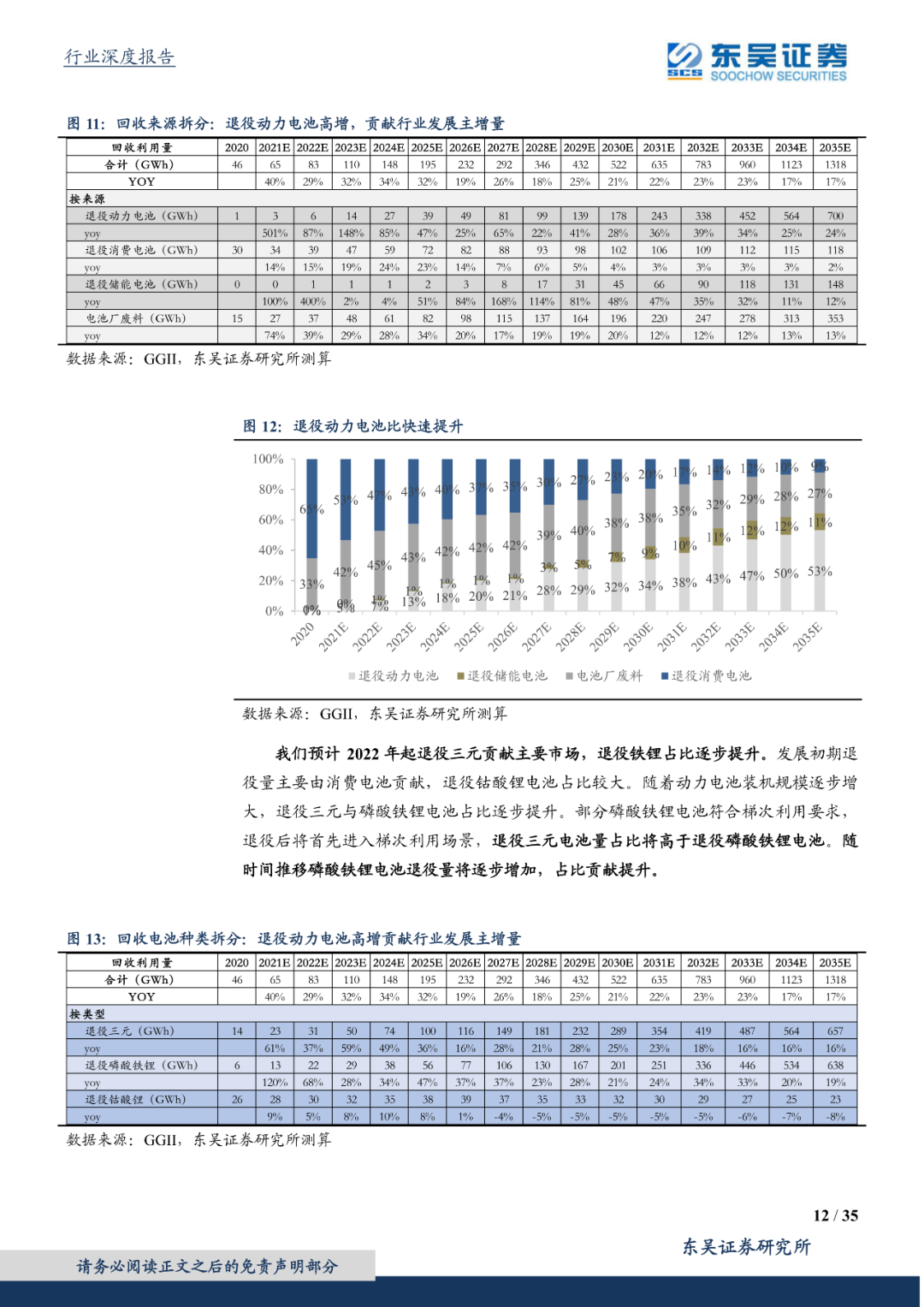

ΓΓΓΓΨΚ’υΗώΨ÷ΘΚ≤ζΡήΙ©–η2025ΡξΖ¥ΉΣΘ§ΙΊΉΔΦΦ θ”≈ Τ”κ«ΰΒά”≈ ΤΓΘ1Θ©≤ζΡήΕΧΤΎΗΜ”ύΘ§2025ΡξΖ¥ΉΣΓΘ αάμΙΛ–≈≤ΩΒγ≥ΊΜΊ ’άϊ”ΟΑΉΟϊΒΞΤσ“ΒΘ§Έ“Ο«‘ΛΦΤ2022Ρξ≤ζΡήΙ©Ηχ‘ΦΈΣ103ΆρΕ÷/ΡξΖœΒγ≥Ί¥ΠάμΝΩΘ§Έ“Ο«‘ΛΦΤ2022ΡξΜΊ ’άϊ”Ο–η«σ83GWhΕ‘”Π67ΆρΕ÷¥Π÷Ο–η«σ¥φ‘Ύ35%ΗΜ”ύΓΘΆΥ“έΒγ≥ΊΗΏ‘ωΘ§≤ζΡήΙ©–η3ΡξΖ¥ΉΣΓΘ2Θ©ΙΊΉΔΦΦ θ”≈ ΤΓΔ«ΰΒά”≈ ΤΓΘ––“Β –≥ΓΜ·÷ςΒΦΘ§ΦΦ θ”≈ ΤΙᥩ Φ÷’ΓΘ≤ζ“Β±δΗοΕ·ΝΠΒγ≥ΊΙ±œΉ÷ς‘ωΝΩΘ§ΜΐΦΪΑ―Έ’’ϊ≥ΒΤσ“Β‘ΎΕ·ΝΠΒγ≥ΊΜΊ ’«ΰΒά”≈ ΤΓΘ

ΓΓΓΓΆΕΉ Ϋ®“ιΘΚ÷ΊΒψΆΤΦωΘΚΧλΤφΙ…ΖίΘΚ≤ζΡήΩλΥΌά©’≈―”…λ≤ζ“ΒΝ¥÷Ν«Α«ΐΧεΘ§ΜΐΦΪΑσΕ®…œ”Έ’ϊ≥Β«ΰΒάΓΘΫ®“ιΙΊΉΔΘΚΙβΜΣΩΤΦΦΘΚPCBΜ·―ßΤΖΝζΆΖΘ§ΜΐΦΪ≤ΦΨ÷ο°Βγ≤ΡΝœΓΔο°ΒγΜΊ ’≤ζ“ΒΝ¥ΘΜΗώΝ÷ΟάΘΚΜΊ ’‘Ό…ζœ»«ΐΘ§≤ΦΨ÷Βγ≥ΊΜΊ ’Ή ‘¥ΥχΕ®¥ρ‘λ«Α«ΐΧεΝζΆΖΘΜΡœΕΦΒγ‘¥ΘΚ¥ΔΡήΦΑ«Π‘Ό…ζΝλΒΦ’ΏΘ§ο°ΒγΜΊ ’“ΜΤΎΦ¥ΫΪΆΕ≤ζΘΜΆζΡήΜΖΨ≥ΘΚά§ΜχΖΌ…’Ή ≤ζ”≈÷ Θ§≤ΦΨ÷Ε·ΝΠΒγ≥Ί‘Ό…ζΘΜΗΘΝζ¬μΘΚ…ηΝΔΗΘΝζ¬μ–¬Ρή‘¥Θ§≤ΦΨ÷Ε·ΝΠΒγ≥ΊΜΊ ’ΓΘ

ΓΓΓΓΖγœ’Χα ΨΘΚο°Βγ≥ΊΉΑΜζ≤ΜΦΑ‘ΛΤΎΘ§Ε·ΝΠΒγ≥ΊΜΊ ’ΡΘ ΫΖΔ…ζ÷Ί¥σ±δΜ·Θ§Ϋπ τΦέΗώœ¬––Θ§––“ΒΨΚ’υΦ”ΨγΓΘ

±®ΗφΡΎ»ί

ά¥‘¥:ΕΪΈβ÷Λ»· (‘π»Έ±ύΦ≠ΘΚadmin) |

- …œ“ΜΤΣΘΚ¬Χ…ΪΒγ≥ΊΘΚ–η“ΣΈΣ‘Όάϊ”ΟΚΆΜΊ ’Εχ÷Ί–¬…ηΦΤ

- œ¬“ΜΤΣΘΚ4680Βγ≥Ί“ΐ±§ –≥ΓΘ§ΙηΜυΗΚΦΪœ÷÷Ί¥σΜζ”ωΘ§’β–©ΙΪΥΨ“―”–≤ΦΨ÷ΘΓ