ȫ������أ�ŷ���ڴ��������������ij���

ʱ��:2022-08-17 08:58 ����:��֮��

���� ��ŷ���г���ʼ�����������ҵ����ż������������Լ���“����ʱ��”�������

2022�ϰ��꣬���ڶ��������ҵ��˵�������dz������ۣ������ľ߳ɳ��Ե�һ��ʱ�䡣

һ���棬���顢�ط���ͻ����������������������ҵ��������һ����������һ���棬оƬ�ġ��������ԭ���ϼ۸���ǣ��Լ���ҵ��ת�͵���������գ����������������ҵ����������

����Ϣ�ǣ����µ�������ʾ�������ϰ���Ķ�������г�������������ã������Ÿ��ߴ���չ��

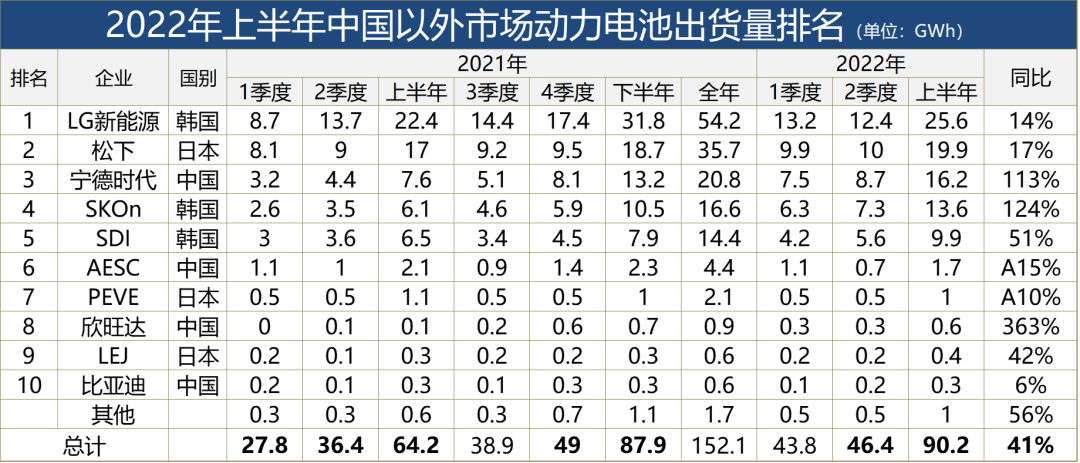

����SNE Research���ݣ�2022��1-6�£�ȫ�������װ�����ߴ�202GWh����ȥ��ͬ�ڵ�115GWh�������75.65%��

���У�TOP10װ�����Ķ��������ҵ����6�������й����г��ݶ�ߴ�56%������ʱ���Ⱦӵ�һ�����ǵ���˵����Ѹ�ͣ���������ѷLG����Դ�����ڵ�3���д��º��������߿ơ�������䳲��Դ����е�7����8����9���Լ���10��

LG����Դ�ǵ�֮������“ǧ���϶�”��ֻ�������ϰ���ͬ����ȣ�ͬ������4%�����ݣ���ʵ��Щ�ò����֡���������ΪTOP10�У���ϵ��صĶ��磬����ռ���ŵ�4��λ�ã�ͬ������16%�ijɼ���Ҳ���ֳ������µ�ص��������ġ�

���ԣ��й�������ؾ�����“������”�ˣ�ij���������ǵģ���Ҳ���ǡ�

���й��г�ȥ�����������綯����ص��г���ַ���������ı仯��

ԭ�����ڵ�1λ�õ�����ʱ�����»����˵�3��LG����Դ�����£�����е�1����2��SKOn������SDI��������پ��������й���Զ��AESC���ڵ�6��

���Ҹ�����˼���ǣ���ϵ����ڳ��й�������г��У�TOP10��ҵ�������3�ҡ����Ƿֱ������¡������ӹ�˾PEVE���Լ�LEJ��

�ܵ���˵���ڹ����г��У��й�������ҵ�����Ʋ�û�����������е���ô�������п�����ŷ���г��������г��������£����պ���ҵ����Խ��

01 �ϰ��꣬��������������

�����ϰ��꣬���ڳ�ͻ��ȫ�Ƶ���������“�����”����֮������һϵ�����⣬��ŷ����Դ���жϣ���ͨ����̱�����������ԭ���Ͻ�ȱ�ȣ����Զ��������ҵ�ķ�չ����ɼ�������š�

�������У�“����”�¼���Ϊ���˼������¡�

3��7�գ���LME����֮��ҹ�����ڻ��۸����88%���ﵽ55000��Ԫÿ�֣�����ʷ�¸ߡ�

3��8�գ������ٴ�����110%���۸�һ��ͻ��10����Ԫÿ�ִ�أ����㵱��LME��ͣ�˽��ף�ͣ��ǰ�����ڻ��������ɸߴ�80000��Ԫÿ�֡�

��ʱ�г���Ϣ��������ɽ�عɳ��н�20��ֵĿյ�����·�ʱ��������ŵ����Ȼ��è�����˻��ᣬ�Ϳ�ʼ����ɽ������һ��ʷʫ����“�ƿ�”�����յ�������ͻ����ʡ�

���յ�ʱ�������ڻ��۸���ɽ�ع�ֻ������·���ߣ�Ҫô�ӱ�֤��Ҫô�ǽ����ֻ���Ȼ���������ó���ʮ����Ԫ�ı�֤����ʵ���ó���20��ֵ����ֻ��������췽ҹ̷��

��ʵ�ϣ������Ľ����ֻ���Ҫ�Ը߱���Ϊ��������˹���Ǹ߱�������Ҫ�ij��ڹ�֮һ��

��ֵ���ڳ�ͻ�ڼ䣬����˹���������ܵ�Ӱ�죬LMEҲ�����϶���˹�����ֻ������Ծ���һЩ�ʱ���ͷ������Ͷ���Ļ��ᣬ���ڻ��������ٽ�֮ʱ������������ڻ��۸��Ʊ�Ҫ����ɽ�عɱ��Ͼ�����

ǣһ������ȫ�����˴�“����”�¼��ij��֣�ֱ�ӵ����������������֮�У���Ԫ﮵�صijɱ�ֱ���������������������ε��ԭ���ϣ�һ����һ���ǵ÷��𡣾���﮵�ػ�������̼��ﮣ�Ҳ��5��Ԫÿ�֣����ǵ�50��Ԫÿ�֡�

��Ȼ��Ҳ������˵“����”�¼��������ж������ԭ���ϼ۸����ǵ�Ԫ�ף�������������Ƕ�������г����������ĵ�����һ��Ĵ��ڡ�

��ʵ�Ӹ����������ҵ�IJƱ���Ҳ�ܿ�����“���ղ�����”�Ѿ���Ϊ��ҵ���ձ������

��LG����ԴΪ�����������Ӫҵ����Ϊ5.071���ں�Ԫ��Լ��260��Ԫ����ң�����ȥ��ͬ���½���1.18%������������ѿ���899�ں�Ԫ��Լ��4.66��Ԫ����ң��ijɼ�����������һ���Ȼ����½�60.4%�����DZ�ȥ��ͬ���½���85.7%��

����˵���ֵ�س��̵�Ӫ�ն���������ͬ���������ƽ����������ھ������棬ȴ��Ϊ����ԭ���ϳɱ��ĸ߾Ӳ��£��Լ���ҵ���ɱ�������������ʹӯ�����٣�������������

02 �°��꣬“��������”̧ͷ

ʼ�տ������ŵ��ǣ��������ԭ���ϲ�������Զ�߾Ӳ��¡��䱳���������г����ڷ������ã���������Ҳ�ᷢ�������ܶ��ԣ����к�۵��ء�

���dz�������ԭ���ϵ�ԭ��֮�⣬�ڶ��й����������ҵ��Ҫ����һ�����ع����г�����������һ������

����������ݣ����պ�������ϵ�Ķ��������ҵ���㹻ռ��ȫ���г��ݶ��80%���ϡ�����ǰ���ᵽ��“��������”��ֲ�ͬ���ط������Ѿ���ʼ���ú�۵��ص��ֶΣ�������һ��������ҵ����“������”��

��ͷ��������ڼ���ɾ��õ�ŷ���г��������г���

ŷ���г�Ϊ�˷��ֱ�����ز�ҵ�����ڽ���3�µ�ʱ��ͨ���ˡ�ŷ�˵�غͷϵ�ط��桷���÷���Ҫ�����н���ŷ���г��ĵ�ذ�����ŷ�˱��������ĵ�ض��������ص���¹棬��2024��7��1�տ�ʼ��ֻ���ѽ���̼�㼣�����Ŀɳ�繤ҵ�͵綯������ز���Ͷ���г���

����˵��ŷ���������������ҵ�趨�˸��ߵ��ż��������õ������ǹ����ûʵ�“̼�к�”�������Ŀ�Ļ������ڽ���ҵ���ƿ����Լ������С�

�������Ϊֱ�ӣ�8��7��������Ժͨ���ġ�����ͨ�ͷ�����Ҫ������7500��Ԫ����������Դ�������ڱ�����װ���죬���ҵ�ز��Ϻ�“�ؼ�����”����������������������������óЭ����FTA���Ĺ��ҡ�

���һ�ֱ�ӱ�����2023��֮�ɹ���ز����������ҵ�����Դ����������ò�������ìͷ��ָ�����Զ�����

�г����ԣ�����ʱ����������֮�����Ƴ���Ϣ������һ������“�����”�Ҵܵ���������ϵ���ţ���һ������Ǹ÷���������������˸��ȷ���ԡ�

���ѿ������ǣ�����֮���Գ�̨�÷�����ԭ����ŷ�˵�Ŀ����ͬ��Ҳ��Ϊ�˷��ֱ���������ز�ҵ���������Ƿ�������������Ͷ�ʽ�������ҵ��

�ӷ�չ�ĽǶ�������������ʱ����û�䣬�Ƽ���˾��ƣ����������ᾭ�õ������ص���ֻ������������ҵ֮�ϡ�Ȼ������Դ�������������ͣ��������˺ܶ���һ�����ֲ��������ǿ�ʼ�߸�ԭ�е��㲿����Ӧ����

���������Ϊ����Դ�����ɱ���40%��60%����Ȼ���Ϊ���ܹ�ע�IJ���֮һ����Χ�ƶ�����ؽ��������Ĺ�Ӧ�����Լ���չ�������г�����������µ����������㡣

�������պ����������ҵ“�����˼�Ѫ”������Ŀǰ��������ԣ�ŷ��������Ȼ��������鱾�����Լ��ĵ��⣬��˼���������֮�ڡ�

���µ�ȫ������ظ�֣�Ҳ����Ϊŷ���г���“��������”�������µı�����

��Դ:һ�仰���� (���α༭��admin) |