�ݰ��������ղ�����������������˳���

ʱ��:2022-10-21 10:13 ����:����

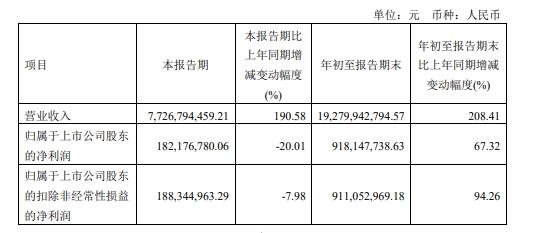

10��20�����ϣ��ݰٿƼ�������2022���������ҵ����2022��ǰ�������ݰٿƼ�Ӫҵ����ﵽ192.8��Ԫ��ͬ������208%����ĸ������ﵽ9.18��Ԫ��ͬ������67.32%��

���ǣ����������ȵ������ݰٿƼ���������Ȼ�����˼���ή������ĸ�������Ϊ1.82��Ԫ��ͬ���½�20%�������½�58.9%��Ӫҵ����ﵽ77.27��Ԫ��ͬ������190%����������21%��

���������ֱ�ӵ����ݰٿƼ���ë���ʺ;����ʾ�������ʷ���λ��ë���ʽ�Ϊ5.86%��ͬ���½�8.76���ٷֵ㣬�����½�6.4���ٷֵ㣻�����ʸ���ֻ��2.39%��ͬ���½�6.15���ٷֵ㣬�����½�4.56���ٷֵ㣬�����г�Ԥ�ڡ�

1������������������

�ݰٿƼ��������Ȳ����κβ�Ʒ���������⣬���������ϲ�Ʒ�ij�������������30%���ϣ����о��·ݸ���ʵ��������Ʒ������ͻ����֣�����11,000�֣�����ʷ�¸ߣ���Ϊȫ���Ҹ�����Ԫ�������ϵ�����������ֵ���ҵ���㹻�IJ�Ʒ����Ҳ�����ݰٿƼ���Ӫҵ����ﵽ77.27��Ԫ��ͬ������190%����������21%��������ȴ����ѩ��ʽ�½���

��ǰ�����ᣬ�ݰٿƼ������ȳ���������������30%������Ӫҵ����ȴֻ��21%���������ɼ��ݰٿƼ��IJ�Ʒ�۸������½���10%���ϡ�

���⣬��ԭ���Ϸ��棬�ݰٿƼ���ǰ���õ���Ԫ�������ϵ���Ҫԭ������������������7�º�8�³��ֽϴ�̶ȵļ۸��»�������M-1�IJ�Ʒ����ģʽ���ݰٿƼ���ǰ�ɹ��ĸ������ܿ�水�յͼ۽������ۣ�ʹ�ÿ�������ʧ��ͬʱ����һ��Ҫԭ����̼��﮺����������������Ҳ������10%���ϵ��Ǽ۷��ȣ����ز������ص����ݰٿƼ�������������ή�����ء�

2���ͻ����жȹ��ߣ�����ͻ��˳���

���������ͬ���統���Ƽ��ȹ�˾���ݰٿƼ�����ǰ��������ǵ�һ��ͻ�����ʱ���������Լ�ǿ����2021������������������ݰٿƼ���ǰ���ͻ������۶�ߴ�86.35��Ԫ��ռ��������ܶ�������Ǵﵽ��84.17%�������ݰٿƼ��������ʱ����������Ϊ���ͻ�������ʱ�������۶����ռ�ȴﵽ��63.08%��

��Ҳʹ���ݰٿƼ��������Щ���ζ���������̵�ʱ�����㹻�����Ȩ�����Կ�����Ŀǰ����﮵���ҵ���ε��������ϳ����ƺ������ڱ����ε���Դ�˺����εĶ���������̽������ѹ��״̬�����Ը�����ԭ���ϳɱ��۸����������δ��������³ɱ�ѹ����������Ҫ�Լ����ܡ�

����ż����һ�����ݰٿƼ�һ�����н�ǿͷ���ͻ���������Ԫ�������̳�Զ﮿ƣ�2021�곤Զ﮿Ƶ�ǰ���ͻ������۽��ռ��������ܶ�����ﵽ83.99%�����ͻ���ռ�ȴﵽ45.52%����ͬ���������ȳ����˽ϴ�������»�����ĸ������Ϊ3.56��Ԫ�������»�21.58%��ë���ʺ;�����Ҳ�������˲�ͬ�̶ȵ�ͬ�����»�������ǿͻ��ṹ̫�����У�������ɢ�ıˡ�

�������Ƽ���Ȼ���ⷽ�沢��Ӱ�죬�����Ƽ���ǰ���ͻ������۽��ռ��������ܶ����ֻ��43.17%�����ͻ���ռ�ȸ���ֻ��13.13%����Ȼ�����Ƽ���δ����������ҵ�������ǻ����ּ���·�����о���Ϊ�������Ƽ�������������ˮƽ����ݰٿƼ����ã����˿ͻ��ṹ��Ϊ��ɢ���������⣬�����Ƽ��ĺ���ҵ�������ռ�ȸ��Ǹߴ�41%����2022����걨����Ϊ����Զ�߹��ݰٿƼ��в���1%��ˮƽ�����ⲿ��ҵ�����ӹ��ѱ���ѹ��ѹ����

��Դ:�����о�Pro (���α༭������) |