����Դ��������﮵�صĿ�

ʱ��:2022-11-18 11:10 ����:�ۺϱ���

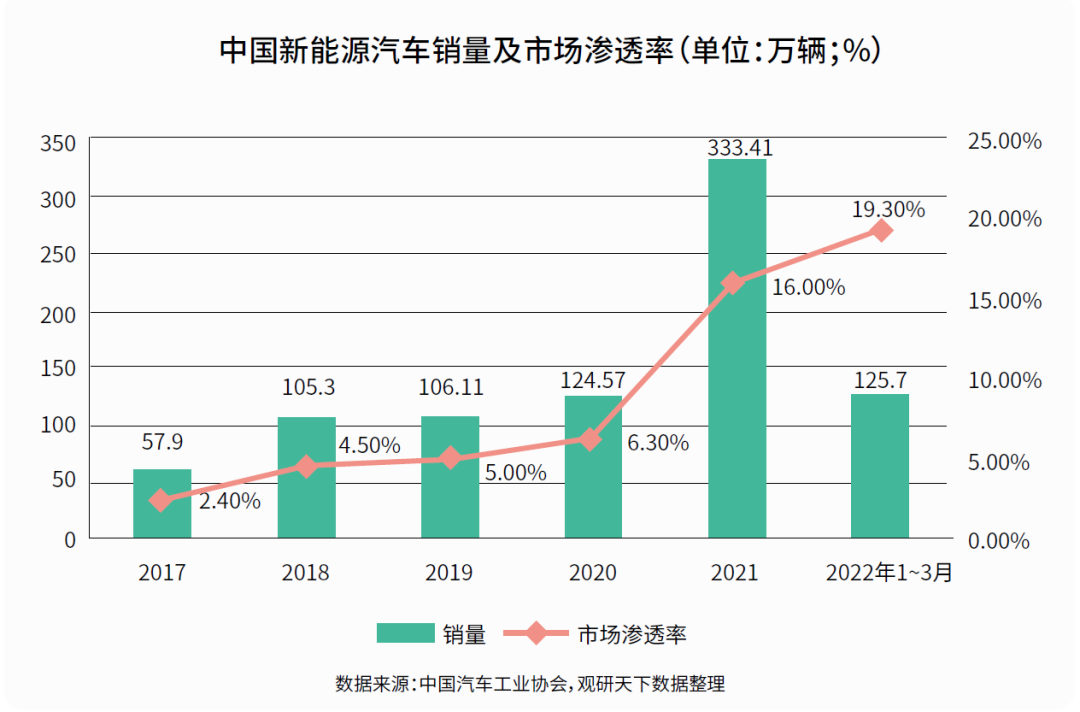

������ᾭ�õķ�չ�����Ƕ������뻷���Ĺ����������ӣ�“����Դ”Ӧ���ܵ������ע�����У�����Դ������Ϊ��ɫ�ɳ�����չ����Ҫһ����������֧���£���Ϊ�������ճ���������ѡ��������ʾ��2021���й�����Դ��������������330����������ó��г����ʴﵽ���˵�16%��

����Դ�����ķ�չ��ͬʱ�ı��˴�ͳ�����Ĺ�Ӧ����ϵ��Ϊ������ҵ��ҵ�ṹ������������ս���ֽΣ�����Դ���������β�ҵ����Ҫ�漰�������ء�������������㲿���Լ�����Դ�������װ�����������Ϊ����Դ�������IJ���֮һ��Ҳ������ҵ����Ѹ�ٷ�չ���������������ߡ��г��ȶ��������£��������������̶�﮵�صȴ��ܼ�����Ͷ����������ӣ�һ���治���ƶ�����﮵�ز�ҵ�ķ�չ����һ����Ҳ���������������β�ҵ���ļ�ѹ��

ȫ���ﮣ�﮵��ԭ���ϣ�������һֱ�ڼ���������RoskillԤ�⣬��2026��ȫ������������ﵽ100��֡�2021��������﮼۸�ʼ�������ǣ����У�̼���ͬ�ڼ۸���һ�����ɱ������������������������ɽϴ�ѹ����һЩ��ҵ�������ҵ��ʼ̽������﮿���Դ�����磬��˹������������﮿�������SQM����̸�У���ŵ�ڵ��ؽ����������й����ڸӷ��ҵ����ȫ���ӹ�˾�ӷ����ǩ����ս�Ժ���Э�顷���ɹ���ؼ�������﮲�Ʒ�����������ӹ�˾���·�չ�չ���Pilgangoora﮿���Ŀ���ֲ�Ʒ�İ���Ȩ������ʱ���Ϲ������ҵ�ͰĴ�����﮿���ҵ��Ȩ�ȡ���Щ�����ҵ��������һ�廯����Խ��Խ���ԡ�

01

��ҵȺ����¹﮵羺�����Ȼ�

��ͷ��ҵ������ʱ�������ǵ�

һ��Ϊ“����”������ʱ������ȫ�����ȵ�����Դ���¿Ƽ���˾����2022��8�£���ոշ�������ҵ���걨���������ڣ�ʵ��Ӫҵ����1,129.7��Ԫ����λ������ң���ͬ����ͬ������156.32%�����������й�˾�ɶ�������81.7��Ԫ��ͬ������82.17%�������������������������г�Ԥ�ڡ�

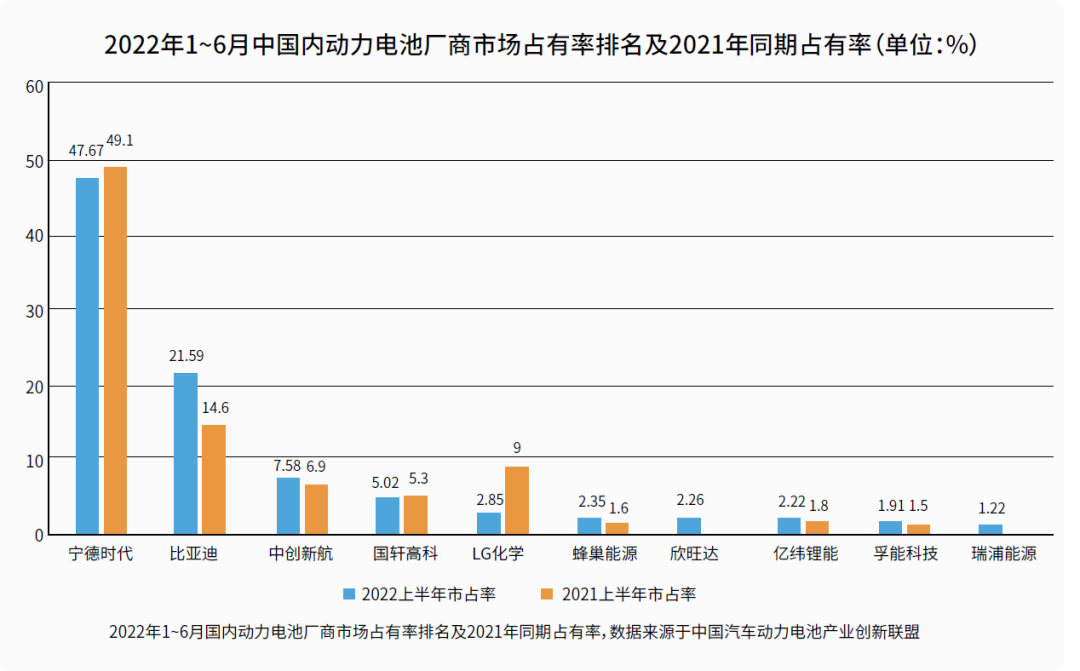

��﮵���г��У�����ʱ����ռ�����Ⱦ������һ�����ǹ�����ʵ����ͳ�ƣ�����ʱ���ĵ��װ����������5��λ��ȫ���һ�����ȣ������з��ľ�Ͷ�룬����ҵ��Ϊ��ҵ֮�ı�Ҫԭ��Ŀǰ������ʱ�������ӹ�˾��ӵ��ר��5,480������ʱ��ר��������������20%�����в��������������7,000����ר����

��Σ��걸��������Ӧ��Ҳ����ҵǿ��Ļ�ʯ��Ŀǰ������ʱ�����й����ڹ��о�������������أ��ֱ�λ�ڸ������¡��������š������������ຣ�������Ĵ��˱����㶫���졢�Ϻ��ٸۡ������˴������ݹ����⣬�ں��⣬���¹�ͼ�ָ��ݵ��������أ�2022��8�£�����ʱ����¶�����������½���ز�ҵ���أ���Ͷ��ԼΪ73.4��ŷԪ��Լ508��Ԫ����ң�����Ŀ�滮��ز���Ϊ100 GWh��

���⣬����Ч�ʻ��ܵ�������Լ������ʱ������﮵�ص������ص㣬רע�������������ܻ����衣AGV�������������豸�������γ�װ�����濾¯�����������滮��ԭ���ϲ����Ʒ�ֵ������������ɫӦ�á�

�̾�ڶ��ı��ǵϣ����������ʱ����ʼ���潻�档������Դ�����ϣ����ǵ�������ʱ�����й�����Ψ���ģ���ֵͻ�����ڵ�����Դ��ҵ��2022�꣬���DZ��ǵϵ��ҵ��ͻ���ͽ���һ�ꡣ

��Ŀǰ����Դ�����Ķ�����ؼ����£����ǵ��ó�������﮵�أ�������ʱ��������Ԫ﮵���ϸ������ƣ���������﮵�ء��ӵ�ؼ���·�߶��ԣ��ƺ����ǵ������������﮵�����Ʊ���������ԡ�������ʾ��2022��7�£����ǵ�����������﮵��װ����Ծ������һ��Ϊ6.01GWh��ռ��41.9%������ʱ����֮��ռ��37.37%��

���⣬���ǵ���2022������˹����ɺ�������������﮵�ؽ�������˹��Model Y�����ߣ���һ�ٴ����й���ҵ������ʱ������˹�������¢�ϵ�λ������ϢҲʹ���ǵϵ��չɼ۴���3.98%��

����Ŀǰ�����ǵ��������ڡ��������ຣ�����졢��ɳ�����������������ء�2020�꣬���ǵ��ںϷ�ǩԼ����Դ�����������������Ŀ����Ͷ��60��Ԫ����Ҫ��������Դ��ص�о��ģ�鼰������ײ�ҵ�Ⱥ��IJ�Ʒ���죬���������ؽ���Ϊ���ǵϻ�����������Դ����������ص���Ҫս�Ի��ء�����Ŀ���ù�ҵ4.0�����н��裬����һ�������綯�������ܺ͵�������β�ҵ���ķ�չ�������ǵϵ��ຣ����Ҳ��2022����ʽͶ�����ù���ռ��1,500Ķ����Ͷ�ʳ���250��Ԫ���滮����24GWh���ɽ���̨�����ˡ���������ϵͳ���Լ�MES��Ϣ������ϵͳ��ɣ�ʵ�ֲ����Զ�������Ϣ����ȫ��Ͷ����Ϊȫ���ģ���Ķ�����ع���֮һ��

���⣬���ִ����ִ������ϣ����ǵ�Ҳ�൱“����”����Ͷ�����з��ı��ǵ�1.5Tվ��ʽǰ�Ƴ���1.6T/3.5T�綯ƽ���ز泵�Ȳ�Ʒ��ȫ����������������﮵�أ�ͬʱ�䱸ת�����١���λ���١������ַ�λ��ʾ���߶���ʾ������������ʾ�ȹ��ܣ���������������������ʹ������

Ȼ������Ҫ�����Ĵ����г���ȡʤ��ͬ������������ʱ�������ǵϵļ��������Ʒ��������Ҵ����ң��ɲ�ֹ��ǰ���λ��

���ݶӽ������

����2022���ҵ������������ʢ������һ�����µ�س��̲��ܽ��ţ����д��º����䳲��Դ��Ϊ�����Ķ�����صڶ��ݶӿ�ʼ������

2022��8��5�գ����й�֤�����վ��ʾ���д��º����������ѻ����ʽ��������Ϊ�й���������Դ�����������λ���д��º���2021���й��������װ����������ʾ������ҵ������2007�꣬ԭ���к�﮵磬��Ҫ��������Ӷ�����ء���ع���ϵͳ�����ܵ����ؼ��ɲ�Ʒ���Լ�﮵�ز��ϵ����ơ����������ۣ���Ʒ������Ԫ���������������ϵ��

�д��º��Ŀͻ��۽��������š�����������С������������ҵ����2021�꣬�д��º����Թ�����Ӫ�վͳ�����ҵ��Ӫ�յ�50%��Ŀǰ���д��º���Ҫ���������ڳ��ݡ����������ţ�2021��ʵ�ʲ���11.33GWh����ˣ��д��º������������ϼ��������������Ⱥ������������ݡ�������Ŀ���½��ɶ����Ϸʡ��人�͵¹��������ء�

2022��5�£��д��º����人������ǩԼ���������Ŀ����Ͷ��120��Ԫ���˴��������д��º��人�����Ĺ滮��ز��ܴﵽ50 GWh���д��º���������ʾ����˾��2025��IJ��ܹ滮������500 GWh��

������벢������ʵ �֡������Ա�ͬ��ӭ�������ڵķ䳲��Դ��������������أ�

2018�꣬�������������䳲��Դ����֮ת�á���̥�ڳ��������ķ䳲��Դ����������չ�����ˮ���ֹ�ֵ��460��Ԫ��Ŀǰ�������и�������������������С��ڲ��ܼƻ����棬�䳲��Դ����ǰ����“���600”ս�ԣ�����2025�꽫ȫ�����Ŀ��������600GWh������450GWh����Ч��������

���⣬�䳲��Դ��2022��6�£�ǩ�𡶷䳲����﮵���̼��ҵ��ĿͶ��Э���顷��Ͷ���ܶ�170��Ԫ����䳲����﮵��ҵ��ּ�ڴ����Ե��Ϊ���ģ�����﮵���������Σ���ʵ�ֲ�ҵ��̬Эͬ�Ĺ滮Ŀ�ꡣ

����Դ﮵�ع�Ӧ��������δ���г��н�һ��ռ�����ƣ���Ҫ��ҵ����з����������ʽ𡢹�������Ӧ���ȶ�����棬�ۺϷ������в��ܽ�ƾ�г��ݶ��������жϡ����۽���Ӧ���������ˣ��⽫Ϊ����װ��ҵ�������̻������磬����ʿ�Ƽ�����Я���������������������ϵͳ�������������̫���չ�����粼�ֵ�ؼ����������������������

����Ŀǰ����﮵���г����ڱ��ͣ�﮵����ҵ�������������������������ҵ��ÿ����Ҷ��ԣ�������ǰ���ܲŸ����ڱ�ס�������ơ�δ����һ���棬������غʹ��ܵ����Ծ��Ϊ﮵��δ����չDZ����������֮һ����һ���棬����﮵���Դ�����һ���ԣ�һЩ�ڼ������ݡ����������ȷ���߱��������Ƶ���ҵ�������п����ܳ��г���

��Դ:�ִ����� (���α༭������) |