������������ȫ���ع����й����ܵ�о�������ȳ����ҵ����

ʱ��:2025-09-22 09:03 ����:����

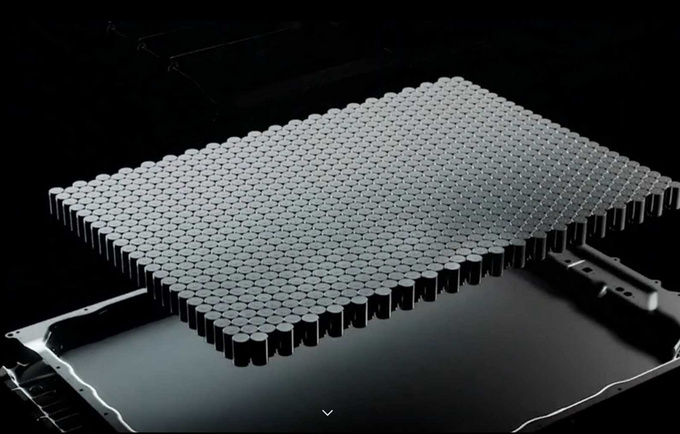

һ��ȫ���������𣺶����Ų����� 2026 ��IJ��ܾ��� 2025 ��ȫ�����г����� “�й�о” �����ĸ�֣�����ͷ����ҵ���ⶩ���Ų��������� 2026 ���һ���ȣ��γɺ����� “��������” ������һ�ȳ��ı�־���¼��� 8 �� 26 �պ���������ɳ�ص�����˾��SEC��ǩ��� 1GW/4GWh ������ĿЭ�飬��ͬ�ܶ�� 3.62 ����Ԫ��Լ������� 25.10 ��Ԫ��������ɳ��������ʡ��������ʡ�������ʹ��ܵ�վ��ϵͳ��ơ��豸��Ӧ������ά��������Ŀ�ƻ� 2026 ��Ͷ�ˣ����е�����ת�ơ���������Ƶ�ʵ��ڵȶ��ص�������ȫ�����ú������� 1175Ah ��ʱ�����������Ϊ�й���������о������������̱��� ���ܽ���̬����ͷ����ҵ����Ϊ�����������������Ż�����ʵ���������������������һ��һ���������� 2025 ���Ͷ�����������غϼƲ���֧���亣�ⶩ����������ס���ҵ������ʾ������ʱ���ϰ��괢�ܵ��ϵͳӪ�մ� 284 ��Ԫ��ë���� 25.52%����ǩԼ�İĴ����� 24GWh ��Ŀ�밢���� 19GWh ��Ŀ�Ų��ƻ������� 2026 �� Q1�����ǵ�ͬ��ն���ж��� 10GWh ���������� 314Ah ��о�����Ĵ���ϵͳ�����㵱�ظ��»����µ��ȶ�����Ҫ������ȫ���������ƶ��й����ܵ�о��ҵȫ����ռ������� 91.2%������ʱ���� 30.7% �ķݶ�λ��ȫ���һ��

������������ͻ�ƣ����о����������ҵ�±� �й�������ҵ��ȫ������Դ�ڳ����ļ����������Ժ������� 1175Ah ������ʱ�� 314Ah Ϊ�����Ĵ��о������������ “���������߰�ȫ��������” �IJ�Ʒ���������� 1175Ah ��ʱ���ܵ�ز������������ϵ��ѭ�������� 1 ��Σ�70% ���������ʣ����� 25�滷���� 0.5P ��ŵ�ѭ�����ȶ����� 10 �����ϣ�����ƥ��ɳ�� 1GW/4GWh ��Ŀ 20 ����Ӫ���ڵ������� - 30~60��ij����¶ȷŵ緶Χ���ܹ���Ӧ�ж�ɳĮ���������²������ 160Wh/kg ���ϵ������ܶ�����ϵͳ���ɳɱ��� ����ʱ�� 314Ah ��о���Ϊ�����������ı�˲�Ʒ���õ�о���ѹ 3.2V��������ѹ��Χ 2.5-3.65V��ͨ���Ż��缫����������Ĥ���գ�ʵ�������ܶ��밲ȫ�Ե�ƽ�⡣�ڰĴ������г������ظõ�о�Ĵ���ϵͳ˳��ͨ�� CEC ������֤������ AS/NZS 5139:2019 ���ԷǼ��ô���ϵͳ���Ͽ�Ҫ���������������ѧй©�����Ȱ�ȫָ�ꡣ���ּ����Ϲ���ʹ��ɹ�����Ĵ����Ǵ��ģ��������ԴĿ�꣨LRET��������Ŀ����Ϊ���ط�ⴢһ�廯��Ŀ����ѡ��о�� ����ͻ������������ά�ȣ�һ�ǽṹ���£����о��Ƽ���ģ�����Ӽ�������ʹϵͳ�����ܶ����� 15%�����Dz�����������������Ϳ���Ĥ����ȶ��Ե��Һ������ʧ�ط��ս��� 60%���������ܹ�����ͨ�� BMS �㷨�Ż���ŵ���ԣ�ʹ��оѭ�������ӳ�����ͳ��Ʒ�� 2 �����ϡ��������ܼ�����������ɳ����Ŀ˵������ָ����1175Ah ��о�� “�̰�” ���� —— ��ѭ���������߰�ȫ�����ǻ����պ��������ֵĹؼ��� ������ҵ�ع�ЧӦ���۸���ȫ���������� ���ܵ�о�Ĺ���ʧ������������ҵ��������Ӧ���� 2025 �������������314Ah ����������о�۸����ǽ� 20%����Ҫ����������̼��﮼۸�������ͷ��ͺ�Ӱ�졣��ҵ������ʾ��ͷ����ҵ�����ܼ����Ѵ� 18 ���£����²��ܽ�������ͨ����Ҫ 24 ���£�����ʱ���� “���ܻ�” �Ӿ硣�����������������滮 56GWh �ܲ��ܣ���һ�� 6GWh ����Ҫ�� 2026 �������ȫ�ͷţ����������Ի��Ӧѹ���� �۸�������ܵ��Ʋ�ҵ�������� 2023 �겻ͬ���˴μ۸����ǰ��漼����۷ֻ������� 1175Ah��314Ah ���Ƚ���о��ϵͳ���۽ϴ�ͳ��Ʒ�� 15%-20%�����Թ���Ӧ������ʱ�� 25.52% ��ë����ˮƽ��Զ����ҵƽ�� 18% ��ˮƽ��ӡ֤�������¶�ӯ���������������á����� “���������ӱ�” ЧӦ�ƶ���С���̼����˳����г����жȽ�һ��������CR5 ��ҵȫ��ݶ��Ѵ� 68%�� ȫ���ֳ�Ϊ�ƾֹؼ�������ʱ��������Ъ����������������ŷ�ް��´����������������ó�ױ��ݣ���ʵ�ֱ��ػ���Ӧ��������ʾ���й���ҵ��ŷ�����г��ķݶ�� 2023 ��� 45% Ծ���� 2025 ��� 72%�����з���ŷ�ˡ��Ͼɵ�ع������������������Դ��оռ�ȴ� 90%������ “���� + �Ϲ�” ��˫�����ƣ�ʹ�й����ܵ�о��ȫ����һ����Դת����ռ��������λ��

��Դ:δ֪ (���α༭��admin) |

����ɳ�� 1GW ��Ŀ 2026 ��Ͷ����Ĵ����Ǵ��ʹ��ܵ�վ��½���������й����ܵ�о�ļ���·������Ϊȫ����ҵ�����Ӷ����Ų���ʱ���ȵ����������ij������䣬�й���ҵ������ “���ܹ�ģ + �����ٶ�” �ع�ȫ���ܲ�ҵ��֡��� 1175Ah ��о�ij�ʱ���������� 314Ah ��о�İ�ȫ��¼�����õ���֤���ⳡ�ɼ������������������ȳ������ƶ��й����ܲ�ҵ�� “��ģ����” ���� “��ֵ����” ���½Ρ�

����ɳ�� 1GW ��Ŀ 2026 ��Ͷ����Ĵ����Ǵ��ʹ��ܵ�վ��½���������й����ܵ�о�ļ���·������Ϊȫ����ҵ�����Ӷ����Ų���ʱ���ȵ����������ij������䣬�й���ҵ������ “���ܹ�ģ + �����ٶ�” �ع�ȫ���ܲ�ҵ��֡��� 1175Ah ��о�ij�ʱ���������� 314Ah ��о�İ�ȫ��¼�����õ���֤���ⳡ�ɼ������������������ȳ������ƶ��й����ܲ�ҵ�� “��ģ����” ���� “��ֵ����” ���½Ρ�

- ��һƪ�������ҵ��ů�ź����֣�����ͻ���볡�������˫������

- ��һƪ����̬��س��ȵ㣡�п�Ժ�ڹ�̬��ز���ʵ��ͻ�ƣ���ҹ�˾¶��̬����½�չ