����ʱ���Ĺ�����Σ��

ʱ��:2018-06-01 13:35��Դ:��ŷ ����:��

���:

��

���������������ȼ�ͳ����ս��ߡ�

ȫ�����Ķ�����������̣�����ʱ����5��30�յ������۷�——��½A�ɣ�Ȼ����˸߹��һ�̿��»�һȥ������

��������������ǣ����ս�ȼ�ͳ�֮ǰ�����뾭��Ѫ���Ŀ��飬���ﳤ���ո�������һ����

��ⱳ������Σ���ķ���

һ���ǻ��棬һ���DZ�ˮ

24����ٹ��ᣬ���һ��˽ļ���ʹ�ֵǧ�ڣ�����ʱ���ǵ�֮����������Դ��һ�ɣ���һ����������Դ����Ĺ�ֵҲ���������

����ʱ��������һ�����������������Դ���г���

2018��4�µı�����չ������Դ���ȴ������50����³��꣬����ҵ��˾����ֱ��“������”��“�ϲ�ȫ”�����չ���ʮ����滮��2020�꣬�й��綯��Ӧ�ﵽ200��̨�IJ��������Ƚ�2017��77.7����������˽���������

������Դ�������������£�δ���г���������ӭ��Ѹ��������ȫ���г�����Ԥ��2018�ꡢ2020�ꡢ2025�궯������������ֱ�Ϊ88GWh��205GWh��583GWh��2018���г���ģ����1200�ڣ�2020��������2153�ڡ������г�����Ԥ��2018�ꡢ2020�ꡢ2025�궯������������ֱ�Ϊ47GWh��97GWh��270GWh��2018���й��г���ģ����660�ڣ�2020��������1019�ڡ�

������ʱ���һ����Ͱ���ĸ߹�ʱ�̣��������£�ȥ���й�������س������������������꣬ȴ�����ʽ������ѣ��ۼ�Ƿծ200�ڵĸ������š�����20��ծ�������ڣ���˾���Ʋ�Ĺɷ�����˾�����ᣡ

�������ĸ��˾����������֮�����ɼۻ���¬�����۷�ʱ�ڵĽ�13Ԫ“��������”��һ·��к������4Ԫ������ʱ�ڵ�300����ֵ���ò���100�ڣ���س�����Ҳ��2017���ȫ������������2018��һ���ȵ�ȫ����ʮ�����⡣

ͬ���������������ĵ�������ҵ��ĵ����ҵ��Ϊ��һ���DZ�ˮ��һ���ǻ��棿

��������ϴ�ƣ��й��Ķ�����ش�Ⱥ�۸���ƺ���������������ʱ����Ϯ�����ǵϽ���ҧס���������ݶ�ȴ�ڻ�ս���������������д�ͳ���������꣬��������֮�䣬�������졣

�������Ҿ����������ţ�����ʱ������֮�࣬����DZ���ž����ǡ�

˭֪������������꣬�����Ӱ�����µ�δ����

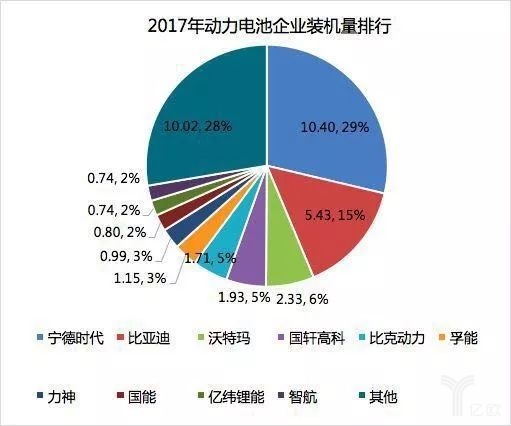

2017���������ҵװ�������а�

����ʱ������ʷ

7�꣬����ʱ����С�س��߳����ߵ����죬���һ��˽ļ���ʹ�ֵ�Ѹߴ�ǧ�ڡ�

��عȺ��ҵ���Ϻ�����Ĵ�������ϵ���������ũ�������ֻ�ڹ�����������¾����¶�ݸ����SAE�����¿ƴŵ糧��һ�ɾ���ʮ�ꡣ

����˾���ٿ������Ļ���Ȱ˵�£���عȺ�������۳�����ATL�������˱���ʵ���ҵĵ��Һ�ʹ��ģ�����������⡣2003������õ���ƻ��ipod�Ķ������Ӵ��Բ����赲֮��ϯ�������ѵ��Ӳ�Ʒ��﮵�ع�Ӧ����

Ȼ����عȺ����˼��ֹ�ڴˡ�

2008��ı������˻Ὺʼ�ƹ�����Դ������عȺ����ط������������ATL��2000��ijɳ�֮�����ڽ�ȱ�ʽ𣬵���TDK��Ϊ�عɹɶ����ⲻ��ϡ���˴�ʼ�˵Ĺ�Ȩ��Ҳ��ATL��Ϊһ��“����”��˾��û���ʸ���������Դ����ȱ�Ķ�����ء�

��عȺ���˾��ġ��ڹ��縣�����³�����CATL——China Amperex Technology Limited——����ʱ����

����ǵϵķ����ϵ��ȣ�����ʱ������̬�Ƕ���ģ����ŵġ�û��һ���ڲ���“������”��Ҫ“�ź�”��������������������Ӧ��һ������Ҫ����һ����һ���ͻ���Ϊ�Լ��ijɳ���·��

2012�꣬�����ѳ�Ϊ��˹���Ķ�����ع�Ӧ�̣�����Ϊiϵ���з���صı���ؽ��һ��������Ӳ���ɱ��ɿصĵ�ع�Ӧ�̡�ͨ��ƻ���Ĺ�Ӧ�������������˸ճ������õ�CATL�����dz����˻����س��ἰ���Ƿ�800ҳ�ĵ��ļ������ϣ�����ƾ�������Ŀ��CATL��“��”���˱��������ͻ���������������ҵ�Ĺ�Ӧ����¼��

�����Ĺ�Ӧ����������ôһ�������ĵı������������Ĺ�Ӧ��>���ʳ���Ӧ��>����Ʒ�ƹ�Ӧ�̡��¹�Ӧ�̽��������г���ͨ��Ҫ������Ʒ�ƿͻ���ռ�����ܻ�ø߶˿ͻ��������������Ҫ�����������ڱ�֧�ţ�����һȥ���ꡣ�벻������ʱ���������֮��һ�����±�������Ƹߵ㡣

�Դˣ������������춯��PHEV�죬����……2017�꣬����ʱ������12GWh������Ϊ��˹���������³�Ϊȫ���һ���������ҵ���ѳ���7.2GWh�ı��ǵϱ�����ȥ��

�������ƣ����ŵ���ϵ�����϶��µĿͻ���Դ……��Щ��������ʱ�����ҵ����ء��������������ӵģ��������ŵ춨���������й�һ�ڵ�ؾ�ͷ������λ�İ�������

��ν��Ҳ���ΰ�Ҳ���Ρ�

Ҳ������Ϊ��˫�н���İ�����������˽��춯����صı��������졣

�ǰ����ǵ�����ߵ�������……

����������

2015�꣬�����й�������չ����Դ����̬�ȣ����£�LG�����ǵ�������ҵ���ų������Ԫ﮵缼���ƿ��ҹ��š�������Ʒ����Ԫ﮵�س������ձ���2.5-3Ԫ/wh��ʱ�������պ�������ҵ������ü������ͼ����г������������ߡ���ʱ��Щ����18650��ؾ�Ȼ��1Ԫ/wh�ļ۸�����������ܿ죬���������𡢼������������������������ó���Ķ��㡣

���������ţ��պ���ҵ��������“����”���Լ����ܿ칤�Ų����֣�������1.0���������“����iEV6S�������ǵ�ر����ڲ���Ŀ¼֮��”�����ţ�Ҳ��������Ѹ�������˴������������ʵ�س��IJɹ�Э�����ֹ��������ʱ�������ǵϡ�������Ϊ�����Ĺ��ڵ����ҵ�����˰���������������ߡ�

������������ڰ������ı����´��������漣��

�����괴ʼ�����������ڱ��ǵ���ְ����ҵ��������������﮵�ء���2010��������Ĵ��繫��Ϊ������������ǣͷ��������Դ������ҵ���ˣ���Ӧ�����������ټ���ҵ���벻���������������﮵�ء�2015�꣬�����꾻����ﵽ2.76��Ԫ��ʵ����������Ŀ�����123��������

����������IJ������ǹ��Ų�������1.0����������������й�˾�������ܡ���������ҵ��ң�2016�꿴�������꣬��52��Ԫ�չ������ⳡ���˳�Ϊ“������”�ľ����չ��У�������Ĺ�ֵ�����ı���ռ��ĸ��˾90%����Ӫҵ��2017��һ���ȣ���Ϊ������̫�������������ܵľ����������ﵽ�������Ŀ�����1681����

Ȼ������������漣��δ����̫�ã��������˻���¬��

Ϊʲô��

���˽���βҰܹ����ڼ������ܵĴ�ɶ��������֡�2017��8����11�£���ɶ����ֽ�7��Ԫ�����¹ɼ������µ�ȥ40%����ֵ����100�ڡ�

����֮��������Ե���������������������ʻ��Ž����һ�����֮ʱ�������ش���������������������꣬���յ�����һ������ؾ�ͷ�ı��硣

��һ�Ǽ���·������

�ֽ��г���������﮵����������﮺���Ԫﮣ������̣�����Ԫ�ʤ�������ܶȣ��������ʤ�ڸ��°�ȫ�ԡ�

��ʱ���ʵ�ؾ�ͷ�����£�LG�ȶ����������ܶȸ��ߵ���Ԫ﮵缼��·�ߣ�Ϊ�������ڸ���ѿ�ĵ����ҵ�����Ų��ڰ�����1.0����ȫ��Ϊ�ɣ���ͣ����Ԫ﮵�Դ�ͳ������ס������������������ĵ��⣬��������﮵ļ���·��ֵ��ס�

Ȼ����ƭ�������⼯�б���֮��ͳ����˱��������ٵ����������������»�������������﮵�ص�������֮�»���

�������شӼ�������������﮵�ص��������ܶ����ѳ���140Wh/kg����ģ������Ԫ﮵�ص��������ܶ��������220Wh/kg��ʵ������ĵ�������300Wh/kg��

��2025��֮ǰ���й������Ե����ҵ�����Ŀ���ǣ�Ҫʵ�ֵ��������ܶ�300Wh��kg~400Wh��kg��������ﮱض��ѿ����Ρ�

����·�ߴ��ˣ�һ��������������

��������뼼��·�߽�����صİ�������

���dz�Ҳ���Σ���Ҳ���Ρ�

�����ڰ�����1.0����������﮵�֧�֣���������������ı���������2015��ƭ�����⼯�б���֮���Ų��趨����Դ���ó��IJ�����������������“��Ӫ3����”����2018�걻��Ϊ2�������2017����Ч��

��ʹ��������Ļؿ����ڱ�����һ�ꡣ

Ӧ���˿�ٳٲ��ܵ�λ������������������ܣ�����﮿�Ͷ��ȥ�İ����ʽ�12Gwh�IJ��ܣ�1����Ա�������ﲻҪ��Ǯ��Ƿ���ι�Ӧ�̵�ծ��һ�����ϣ�ծ��Ӱ��������������Ӧ�������ζ��A�ɺ������幫˾�����롣

2018��3��25�գ���������ƺɽ�������������ܲ�����ǰ���й�Ӧ������“������������������˾�鿪��ҵ�жһ�Ʊ��ƭ��Ӧ�̣��������жң��뻹��Ӧ��Ѫ��Ǯ”�İ�ɫ��������������ʽ�

“��֪���ﻹ����û����”�������������������ծ��Σ����

����ƺɽ������Ƽ��Եľ���ɽ�ߺ�·�������������깫˾���ϴ��š����ճ�ˮ�����Ľ������������Ѳ��١����ں������µף�����Ŀ����ʽ�20%����о������Ҳ������ǰ��1/5��

2018��һ���ȣ�������ĵ�س������ѵ�������ǰ��ʮ��

�������ǰ�˫�н�����Ʒ��Ķ��������ҵ�����ھ�IJ�ȷ�����С�����Ϸ�绯�����ֻ������������һ����

���б��ǵϡ�

���ǵϵķ���

����������볡֮ǰ���DZ��ǵϣ�����ɱ���˶�����ص����硣

�����ڰ����ߺ�ũ�ҵ�������13��ʧ����16��ʧĸ���ڸ�ɩ�Ĺ����·��ܶ��顣��ѧ��ҵ��������26���Ϊ�������������Ϊ���ڱȸ�˾�ܾ�����

�ø����������250��Ԫ�������������˱��ǵϡ�2000�����ƾ������ijɱ��ͼ������ƣ��������ѵ��ӳ��̶���Ϊ�˱��ǵϵĿͻ���

��������������������“��ش���”����Ҫ�쳵��

��ʱ���İ���������ͬԾ�Ѿ����ߺ���“é�ݷ�”�ĵ��˼��꣬����������“��֤”�����˵�һ���γ�“����”�����㽭�����鸣Ҳ����Ħ�г�ת��������

2003�꣬�������չ������ش�77%�Ĺɷݣ��ߵ���������ҵ��

���ǵϺ���ǰհ�ԣ��綯���IJ��ֿ�ʼ�����硣

����2004�꣬���ǵϾ�����˵�һ���綯�����Ҳ������Ϊ�ڵ���ϵľ������ƣ����ǵ�����“�ӵ�”��������Դ·��һ�������

���������������������ҵ�����ķ����ϵ���������ԣ�������̥�Ͳ��������ǵ�ʲô�㲿���������Լ��졣

2017�꣬���ǵ�����Դ������11��3ǧ����Խ��˹��ȫ���һ����Ҳ��Ϊ��յĹ�Ӧ��ϵ�����м������ƵĶ������ȫ���Բ����ã���������ȱ�����ʱ����Խ��

2018��4�£��������й�˾�����˵�һ���ȲƱ������ǵϾ��������������¡��ڶý������Ŀ���ĵı����ʾ���С�

��������һ����Ҳ����Ϊ������﮵ļ���·�ߣ�Ҳ����Ϊ����ƭ���������ת���ټ��ϱ��ǵϵķ����ϵ������ʱ���ź������ϣ��ñ��ǵϵ��˸����ͷ��

���ڣ����ǵ����ź��֡�

2018��3�£����ǵϱ�ʾ��Ŀǰ������������ص�ҵ����빤����2022-2023����ǵ϶�����ع�˾��������С����ý����¶��������������ͽ����ر��ǵ�������﮵�أ���Ϊ���ǵϵĵ�һ���ⲿ�ͻ���

��ǰ��Ҫ���ǵϵ��������������ڶ�����ͬΰ��ͨ����Ը��أ��¶��������ͨ�ã�����������Է�����һ������ͬһ��ϵ�ڵ����������㲿����ͬ�ɳ�����֮��˫�����������——��������õ��г����ļ۸�ͷ����㲿��Ѱ�������ⲿ�ͻ������Ż�����“�ֶ���”�Ƕ�˫�����������¡�

���ǵϵ�ز��ŵķֲ�;����Ǽ�����ҩ——������ָ������ڶ�������ʱ����˧��˧��

�����ǵϱ�ʾ��������ص�ʱ�����������Ǿ�˫�ֻ�ӭ��——˭Ҳ���뱻����ʱ��һ�Ҷ�������ռ�����ɱ�1/3�ĵ�ؼ۸��о��������н����ռ䡣�ⲻ���̶���֮�����б��������ǡ�������һ������ҵ����ǵϵ����ҵ������ʵ���ԽӴ���

2018��4�£����ǵϷ����ˣ�

BYD��1.32Gwh��װ����ʱ��һ���ػص�һ��������ʱ������1.25Gwh��װ������ܣ����б��ǵ���Ԫ﮵ij�����Ѹ�ٷŴ���������������ʱ���IJ�ࡣ

������ص�ս����û�����̡�

˵˭�����ߣ�Ϊʱ���硣

���˵��ͷ�ǵ�ս�����ƹ��ܣ���ô��ҵ���ϵ�ս�����������졣

�����εļй����������������Ŀ��飺

���������һֻ�֣�ԭ���������һֻ�֣���Ȼ��ס������ʱ��֮����

���������

���ŵ綯���������£��綯�����е��ž�ijɱ�ѹ������س���������������ڲɹ����Ľ����嵥��λ��

����سɱ�����1Ԫ/wh,�綯���ɱ����ȵ���ȼ�ͳ����Ӷ��綯�������г����¸�֡�����ҵ����ʿ��ϣ������յ�����Խ��Խ�á�

�ͻ��ְ֣��������ɹ���˵�ˣ������Ŀ�꣺���۶�ʮ���㡣

�����ҵ��ô����

�����ҵ�п����졣

��صijɱ���Ϊ�������ϣ���������Ԫ�����������Ȳ��ϣ����������ϣ�ʯī�������Һ��Ĥ���ϵȡ�Ŀǰ����������Ӧ�óɱ��У������ܡ��̳ɱ��Ѿ�ռ���������ϳɱ���90%���������ϵijɱ���������о��ռ����35%���ң�����һ���������Ѿ�������50%��Ҳ����˵����Ԫ���ϳɱ����Ѿ��ߴ��سɱ���45%���������ܼ��߸ߣ���һ�������ڳ����߸ߣ�

�ܣ�ҵ���Ѿ����еس�֮Ϊ“������”.

2017���ܽ�����32��Ԫ/����������75��Ԫ/���������114%��2018��һ���ȼ۸��ٴ��¸ߣ��ﵽ95��Ԫ/����Ƿ���26%��

�ڡ��ܵ�ս��������﮵�ս�������Ѿ��ᵽ���ֽ��������ҵ����ɱ��������������Ӧ���Ĵ�ֱ���ϣ�˭ӵ�������ο����Դ��˭��ӵ���˶���Ȩ���ܿ�﮿������ڵ綯ʱ����ʯ�ʹ�����˭�����գ�˭����ϣ��Ӯ��ս�ۡ�

Ҳ������ˣ���2016�꿪ʼ�����¡������߿Ƶȵ�ؾ�ͷ�ײ������ο�������ֽ��ԭ���ϳɱ�ѹ��֮�£�ֻ�и����ģ�IJɹ������������ڿ���Ŀع�Ȩ������Ϊ���������ҵ��ȡ�����ŵijɱ����Ӷ������������Ľ������������綯������������г�����

����˵�����������ҵֻ������“����������”�����������Ľ�����ѹ֮�£���ԭ���ϳɱ�����֮ʱ���������ѱ�ѹ�úܱ�����ʹ������������ͷ����ҵ���ò����Ǹ��ӹ��ѣ���ƻ�������ĸ�ʿ����û��ʲô����

��������ԭ����������ͷ�����й�����Դ�����ĺ������������˼��ܿɵȹ����ܿ�﮿��ͷ��

Ҳ������Ϊ�����εļй�������ʱ����ë����һ·�ߵ͡�2015�꣬����ʱ�������������������ҵ�ṩ�������ɱ�Ϊ2280Ԫ/KWh��������2017�꣬��һ�۸��½���1410Ԫ/KWh������ʱ��2015�ꡢ2016�ꡢ2017���ۺ�ë���ʷֱ�Ϊ38.64%��43.7%��36.29%�����Կ���������ʱ��2017����ۺ�ë�����ʽ���һ���½���7.41���ٷֵ㣡

�������һ�Ҷ���ʱ��ľ��档

��ô����ǿ��ľ������֣����Ÿ��Ƚ��ļ������������ijɱ�ɱ����ŵ�ʱ���أ�

���ʵ�أ����ٳ���

���ڹ��ڵ�ؾ�ͷɱ�û���ڵأ���ҵ�����¼й�֮ʱ��

������Ϣ�أ����ʵ�ر��ٳ��¡�

2018��5��22�գ��й�������ҵЭ�ṫʾ�˶������غ���ȼ�ϵ����ҵ���������������ǣ�LG������SDI��Ȼ���У�

�����������غ���ȼ�ϵ����ҵ������

һʯ����ǧ���ˡ�

˭��֪��2015�������1.0���ڹ��ڶ��������ҵ�����塣Ȼ������ɡ���������㡣����������2020�����㣬��ҵ�ڶ�һ������Ĵ���ʱ�̡�����ű��ٳ��µģ�ӵ�и�ǿ�������պ����֣����ڵ����ҵ�Ƿ��ܿ�ס���ҵij����

��һ�ߣ�����2020�ſ�������������ǿ���Ħȭ���ƣ��ߵ�������һ���ڻ�Ͷ�ʡ�

������ҵ�������棬����LG��ͬͶ��40��Ԫ�������ʹ�˾��SKI�뱱���ĵ�ذ�˼��Ҳ����������������˹���ڻ���Ͷ���ƻ�������Ҳ�ڽ��������й��������żƻ���ǿ����պ�ϵ��س����б������������Ը�վ�ȽŸ����й���س��̷���Χ��֮ս��

���´��ƣ��Ͼñط֣��־ñغϡ�

�������������Ⱥ����¹����ս���������Ŀ�Χǽ֮�⣬Ⱥ�ۻ��ţ�˭�ָ���������̨��

����Ϊ�����ɱ�Ϊ������Ӧ���Ĵ�ֱ���ϣ��ͻ�Ⱥ������……��һ���Ƕ��������ҵ�ؽ��������������顣

��̫ЧӦ���֣�������Դ��ͷ���ۼ�����ȥ�����꣬��Ⱥ�ۻ�ս����ͷ�ԣ������ű��ǵϵĿ��š����ʵ�صĽ��룬˵����ʱ���������ߣ�Ϊʱ���硣

������2017��������4.09��Ԫ�IJ�����������һ������ռ��39.72��Ԫ�Ĺ�ĸ�������10%���ҡ����������㣬ë��������������������ԭ���ϱ��ǵ�˫�ؼл����轵�����յķ�⣬��������Ϊ�̡�

�����꣬ʼ�����Ʋ�����ǰ��֮����

“ª�ҿ��ã�������������˥�ݿ����Ϊ���賡��”

�����ϣ��Ӳ�ȱ��ת˲�ķ����������̵ĸ���

ս��ԶԶû�н�����

������صĹ���ս����������������ֱ����ȫ���г��ϣ�������������ǿ��

�ϴ�ռ��70%�ķݶ�϶�ռ��20%��ʣ�µ�10%���ɵ����ݶӹϷ֡�

���������ڻ���������ĸ�֣�Ҳ�ؽ������ڶ�����ص������

������Ц������ͣ���ʱ���벻Ҫ��������Σ���ķ������ǡ�

���죬��������õ�ʱ�̣������ʱ���ս�һȥ������

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��߸����ǣ������ʱ����������ʮ�����ƪ��

2024-05-28 18:33 -

ӯ�廷�������������½��Ͼɶ�����ز��������ѽ������

2024-05-22 19:14 -

����ѭ��ǣ���ձ���Ұ ��ͬ����������رջ�������ϵ

2024-05-17 11:35 -

����ʱ����Ŀ��2027��С��������ȫ��̬���

2024-04-30 10:39 -

�������������ֶ�������·��

2024-04-28 09:25 -

�˫���ڿɳ�����չ������ʱ�����ֶ�������ǩԼ����

2024-04-21 15:25 -

����ʱ��Я�ֵ�������Ϊ��ɫ��������

2024-04-14 18:43 -

������ؼ�����������

2024-04-09 10:49 -

�����ҵ�ң�����ʱ�����CCS����Ʒ�������������Ͽ�֤�顷

2024-04-01 13:02 -

�ȿ˵�ط�����һ��21700ȫ����С�Ͷ������

2024-03-28 17:54

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��߸����ǣ������ʱ����������ʮ�����ƪ��

2024-05-28 18:33 -

ӯ�廷�������������½��Ͼɶ�����ز��������ѽ������

2024-05-22 19:14 -

����ѭ��ǣ���ձ���Ұ ��ͬ����������رջ�������ϵ

2024-05-17 11:35 -

����ʱ����Ŀ��2027��С��������ȫ��̬���

2024-04-30 10:39 -

�������������ֶ�������·��

2024-04-28 09:25 -

�˫���ڿɳ�����չ������ʱ�����ֶ�������ǩԼ����

2024-04-21 15:25 -

����ʱ��Я�ֵ�������Ϊ��ɫ��������

2024-04-14 18:43 -

������ؼ�����������

2024-04-09 10:49

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�