2017����й�����ӵ��ǰ30ǿ��ҵ��������

ʱ��:2018-08-03 10:31��Դ:�й���ѧ��������Դ��ҵЭ�� ����:�ۺϱ���

���:

��

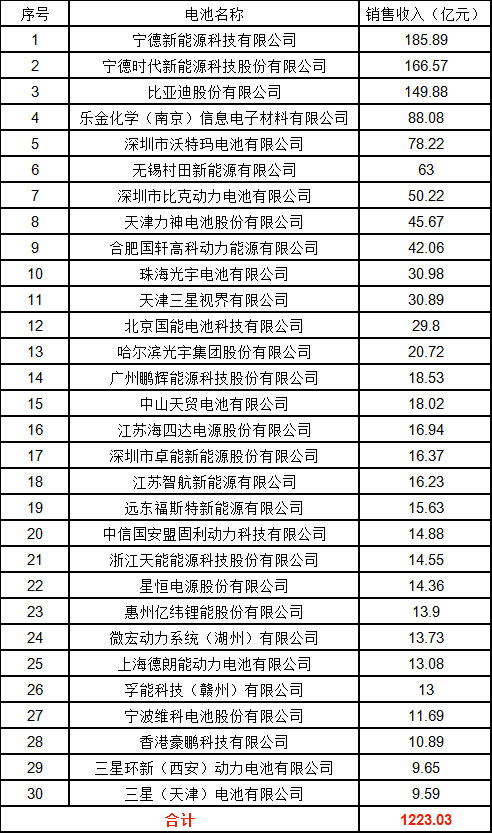

8��2��,�й���ѧ��������Դ��ҵЭ��ο���ҵ�걨���ݡ����й�˾�걨���ݡ����Һ�����Ϣ���ij��������Լ�����Դ���������ϸ�֤���ݵ�����,��ͳ�Ʒ���,�������2017����й�����������������ǰ30ǿ��ҵ��2017����й�������������װ����ǰ30ǿ��ҵ�Լ�2017����й�����ӵ�س��ڶ�ǰ30ǿ��ҵ��������������Դ�Ƽ�����˾��185.89��Ԫ�������������ӵ�ص�һ��,����ʱ������Դ�Ƽ��ɷ�����˾��166.57��Ԫ��ö�������ӵ�ص�һ����

һ��2017����й�����ӵ����������ǰ30ǿ��ҵ

�����й���ѧ��������Դ��ҵЭ��ͳ�Ʒ���,2017���й�����ӵ����������ﵽ1589��Ԫ,��2016���1330��Ԫ,ͬ������19.5%������ӵ�صIJ�����873����ʱ������1009����ʱ,ͬ������15.6%����Ҫ��������Դ����������غʹ����õ���г��Ŀ�������������,��������Ӳ�Ʒ������ӵ������������695��Ԫ������757��Ԫ,ͬ������Լ9%,������490����ʱ,ͬ������7%,�ﵽ524����ʱ����������Ӳ�Ʒ������ӵ�����������������ڲ�������,��Ҫ����Ϊ�������ϼ۸����ǽϿ졣��������Ӳ�Ʒ�õ�ص���Ҫ�г����ֻ����ʼDZ����ԡ��綯���ߺͿɴ����豸��,�ֻ���������,2017�������2%����,���綯���ߡ��ƶ���Դ������ӵ��������ԽϿ졣����Դ�������綯���г����ö�������ӵ����������ͬ������30%,��600��Ԫ������780��Ԫ;������330����ʱ,ͬ������35%,�ﵽ446����ʱ������������ӵ������������35��Ԫ,ͬ������48%,�ﵽ52��Ԫ,������25����ʱ,������39����ʱ,ͬ������55%��

2017����й�����ӵ����������ǰ30ǿ��ҵ��������ϼƴﵽ1223.03��Ԫ,ռ2017���й�����ӵ�����������ܺ͵�77%��

��һ 2017����й�����ӵ����������ǰ30ǿ��ҵ����

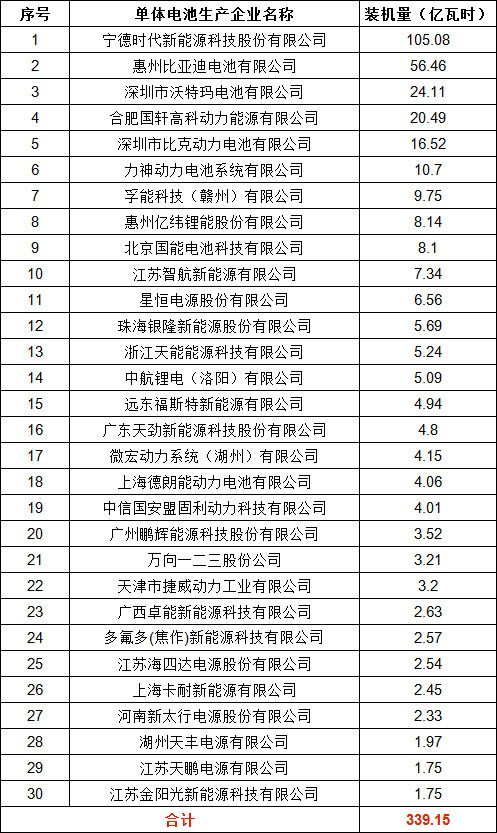

����2017����й���������ӵ��װ����ǰ30ǿ��ҵ

���й�������ҵЭ��ͳ������,2017��1—12������Դ�����ۼ�����77.7����,������ͬ������53.3%�������й���ѧ��������Դ��ҵЭ�ᶯ�����Ӧ�÷ֻ��о���ͳ�Ʒ���,2017��1—12���й���������ӵ�ز���ԼΪ446.2 ����ʱ������2017���й�����Դ���������ϸ�֤����,2017��1—12���й�����Դ�����������װ������Ϊ370.6����ʱ������,���ó�װ����139.8����ʱ,ռ��37.72%;�ͳ�װ����145.7����ʱ,ռ��39.31%;ר�ó�װ����85.1����ʱ,ռ��22.95%��

2017������ӵ��װ����Ϊ369.1����ʱ,ռ�������װ������99.6%,ͬ��2016������21%������,��Ԫ:165.6����ʱ,ռ����ӵ��װ������44.87%;�������:180.7����ʱ,ռ��48.96%;�����:15.4����ʱ,ռ��4.17%;�����:7.4����ʱ,ռ��2%��2017���ҹ��ٴγ�Ϊȫ�����Ķ������Ӧ���г���

2017��ǰ5�Ҷ�������ӵ����ҵװ����222.66����ʱ,ռ����ӵ��װ������60.3%,ǰ20����ҵװ����314.75����ʱ,ռ����ӵ��װ������85.3%��ǰ30����ҵ��װ����Ϊ339.17����ʱ,ռ����ӵ��װ������91.9%������ʱ������Դ�Ƽ��ɷ�����˾��105.07����ʱλ�ӵ�һ,���ݱ��ǵϵ������˾��56.46����ʱ�����ڶ���

���� 2017����й���������ӵ��װ����ǰ30ǿ��ҵ����

Ŀǰ,����Դ�����Ͷ�������ӵ����������Ͷ�������Ѿ�����,����������ȫȡ����,���ʶ��������ҵ�Ľ����Ʊػ�Ӿ���ڶ�������г��ľ���,���ڶ��������ҵ���������Թ�������ҵ��ȫ��λ���������ڶ��������ҵӦ����ǰı������,����ȫ���г���λ��Ŀǰ,���ʴ�ͳ����������綯�����滮,�ڼ���Ʒ�Ƶ�Ӱ������,����Ѹ�ټ���ս��,�ֵ��й�����Դ������ҵ��һ���������,�����й���������ӵ�س�����˵,�ܷ������ʴ�ͻ��Ĺ�Ӧ��ϵ,�Ǿ�������ȫ��������г���λ�Ĺؼ�һ�����Ӽ���·������,2017����Ԫ��������ӵ�صı����������,��2016���20.4%������2017��44.8%���°油�����������������ܶ�Ϊ����Ϊ�����ߵ͵ĵ���ϵ��,������Ԫ�������ռ�ȴ����������������ӵ�ز��ܿ�������,��2017��ʵ�ʲ����������,��ֹ2017�����,���ڶ�������ӵ���ܲ���Լ1400����ʱ,ͬ��2016��1010����ʱ�IJ�������36.61%;2017����Ч����ԼΪ1150����ʱ,����Դ��������Ӷ������װ������Ϊ369.1����ʱ,��������ӵ�صIJ���ƽ��������ֻ��32%;���Ų������ºͶ�����ؼ����ż������,���������ҵ���жȽ�����������2018��ǰ6����ǰ5����ҵװ����121.3����ʱ,ռ��77.8%;ǰ20����ҵװ����146.8����ʱ,ռ��94.2%��2018����ҵ�ڵ�һ����ҵͨ������������ʳ�г��ݶ�,����������ҵ�ĵͶ˲������ٱ���̭��Σ����

�й�������������Դ��������·��ͼ��ָ��:��������Դ�����ڼ�ͥ�ó��������ͳ�������������ó��������ó�������Ĵ����ռ�,��2030��,����Դ������Ϊ������Ʒ��������ҵ����ʵ�ֵ綯��ת��,����Դ��������ռ�������������ı����ﵽ40%���ϡ��ɴ˿���,�й���������г������,����ҵ��������,��ҵ���������ڳ���������,�г�����һ����������ҵ����,���������ҵҪ�������Ͱ�ȫ�ŵ���λ,Ҫ��ǿ���̿��ƺ��Ż�,�����з�ȫ��ҵ������,����ƽ���Ʒ���������ռ�·�߱��,ֻ��ӵ���ۺ������ۡ��㹻�ʽ�֧�š������г���λ�Ͷ��г����ٷ�Ӧ�ij��̲�����δ�����ҵ��г�������ռ���Ȼ�,Ӯ���г���

���Ź��Ҳ������߶������ܶȵ�����,��Ԫ��������ڵ����������ת���ڡ����,NCM811�Լ�NCA�ķ�չ�ǵ�ǰ������ҵ�Լ���س����з�������֮�ء�Ȼ��,������Ԫ��ص�����������ҵ�������������Զ���ˮƽ��������/���Һ���ϵȶ�������ߵ�Ҫ��,ֻ�о��н�ǿ����ʵ������ҵ,���ܵõ����ٵķ�չ��ͬʱ,���Ź��Ҳ������ߵĴ������,�Ѿ�����ȫ��ҵ����ͬ�ƶ���������,��������Դ�����ĺ��ľ�������

����:δ������,����Ҫ�����������������ĵ�����“����”˼ά,�ӿ�ʵʩ˫���֡����С�����˰�ŻݵȷDz�������,��ʹ�û����ƶ��������������������ڲ�ҵ��������,�ر����ۺ�Ȼ���Ҫǿ�������ල,�淶����,���¹�Ƶ���Ķ��������ҵ���������,�ӿ����ʲ�Ʒ����ؽ����г���Ҫ�����ܱ������ߵ��������ȶ�,һ�����߳�̨ǰ,һ��Ҫ����ȡ��ҵ����ҵ�����,Ҫ����һ���Ĺ�����,������ִ������,����ҵ����ش�ij�������������ҵ�ľ�����ֳ����γ�,Ҫ�����ܶ���г��ھ����е�����,����ҵ����������ʵ�����г���λ������ҵ���ܹ�ģ�Ͳ�Ʒ����,������Ϊ���������ҵ���ܵ����ع�ʣ,�ٽ�������ز�ҵ��������չ��

����2017����й�����ӵ�س��ڶ�ǰ30ǿ��ҵ

���ݹ��Һ�����Ϣ���ĵ�ͳ������,2017����й�����ӵ�س��ڶ�ﵽ80.48����Ԫ,ͬ������17.6%,��������Ϊ17.11�ڸ�,ͬ������12.8%�����ݸ���ҵ�ij��ڶ�,�й���ѧ��������Դ��ҵЭ��ȷ��������ӵ�ص�о������ҵ���ڶ�ǰ30ǿ����(�����������ҵ��ó����ҵ),ǰ30ǿ��о������ҵ���ڶ�ϼ�24.68����Ԫ,ռ����ӵ�س����ܶ��30.7%������,�������(����)����˾3.77����Ԫλ�ӵ�һ,��������Դ�Ƽ�����˾��2.883����Ԫ�����ڶ�,�����б��ǵ�﮵������˾��2.882����Ԫ���ڵ���������������������ӵ��Ϊ�������ǻ���(����)�����������˾���Ͼ��ֽ�ѧ����Դ�������˾��������ҵ�������������Դ������ҵ����,����������˺���Ķ�����غʹ����г�,��ͬʱ���ڿ����������й��Ķ�������ӵ�ز���,�Ա�2020������Դ��������ȡ����,����ڶ�������ӵ����ҵ�����й��г���

2017���й�����ӵ�س���ǰ10��Ŀ�ĵع��Һ͵����ֱ�����ۡ�������Խ�ϡ�ӡ�ȡ��������ձ����¹���������̨��ʡ��Ӣ��,���ڶ�Ϊ63.31����Ԫ,ռ����ӵ�س��ڶ��78.7%,��������Ϊ13.61�ڸ�,ռ����ӵ�س�������79.5%,����,�������22.31����Ԫ,ռ��29%,��������10.7����Ԫ,ռ��13.3%,����Խ��6.51����Ԫ,ռ��8.1%��

���� 2017����й�����ӵ�س��ڶ�30ǿ��ҵ����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17 -

���й�����������ˣ� ��85��Ů���Ӱ�648�������ҵ

2024-05-02 22:12 -

�й�ʯ������װ��������ؽ���

2024-04-16 10:55 -

����SK On����ŷ�������������й��綯�������

2024-01-25 08:35 -

����ʱ����2023�����й�������10��ηϾɵ�ػ���

2024-01-21 22:05 -

���ֵԼ5��Ԫ���й��������ൺ��Դ��ǩ����ɫ���ܲ�ҵ����Э��

2024-01-12 08:55 -

���й����Ϸ��Ƚ��������ϵͳ�о����ġ�����о���������Ŀ��������

2023-12-25 08:21 -

����������ء�����ʽ������

2023-10-30 17:55 -

�Ӹּ������й�ʯ�ͻ�������ǩԼ ��������ɫ���ܲ�ҵ��

2023-09-19 09:03

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17 -

���й�����������ˣ� ��85��Ů���Ӱ�648�������ҵ

2024-05-02 22:12 -

�й�ʯ������װ��������ؽ���

2024-04-16 10:55 -

����SK On����ŷ�������������й��綯�������

2024-01-25 08:35 -

����ʱ����2023�����й�������10��ηϾɵ�ػ���

2024-01-21 22:05 -

���ֵԼ5��Ԫ���й��������ൺ��Դ��ǩ����ɫ���ܲ�ҵ����Э��

2024-01-12 08:55 -

���й����Ϸ��Ƚ��������ϵͳ�о����ġ�����о���������Ŀ��������

2023-12-25 08:21

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�