寒锐钴业前三季度净利润7亿元,钴价回调致Q3业绩下滑

时间:2018-10-30 09:14来源:OFweek锂电网 作者:综合报道

点击:

次

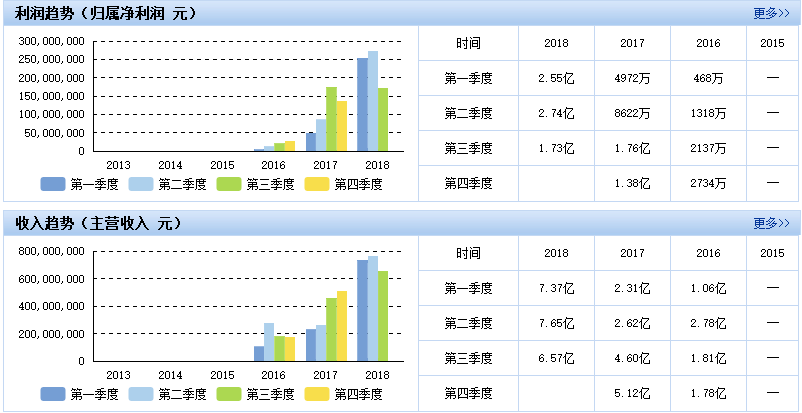

10月26日晚间,寒锐钴业发布公告称,前三季度实现营业收入21.59亿元,同比增长126.54%;实现归属上市公司股东净利润7.01亿元,同比增长124.94%。第三季度单季实现营业收入6.57亿元,同比增长42.92%;实现归属上市公司股东净利润1.73亿元,同比减少1.87%。公司此前预告前三季度盈利增速区间120.91%-135.35%,三季报业绩接近预告区间下限。

从上表来看,寒锐钴业在今年上半年实现收入和利润的大幅增长,主要得益于钴的需求增加带动钴价上涨所致。钴价的回调在其第三季度上得到反映,第三季度的收入和利润都不及今年前两个季度。

虽然钴价回调致盈利能力下滑,但是经营活动现金流仍然靓丽。寒锐钴业主要产品是钴盐、钴粉价格三季度均出现较大幅度下滑,而上半年采购的高价原材料有一定库存,故三季度单季毛利率环比下滑11.34%,至47.85%,净利率环比下滑9.67%,至26.09%。寒锐钴业三季度单季经营活动现金流为净流入1.25亿元,创上市以来单季新高。三季度末,公司资产负债率为46%,资产负债表保持健康。

寒锐钴业中游冶炼新建产能推进顺利。寒锐钴业三季度内在建工程增加0.73亿元,表明募投项目产能推进顺利,包括年产3,000吨钴粉产能,科卢韦齐年产5,000吨氢氧化钴、2万吨电积铜项目等。

编辑点评:今年以来上游原材料,尤其是钴材料,价格高企让许多下游的电池厂商承压,而电池厂商往“减钴加镍”的方向发展与钴价不无关系。钴期货在上周下跌近3%,四氧化三钴下跌1.6%。新能源汽车行业短期表现低迷,需求不及预期导致短期钴价承压。但锂离子电池行业占据钴需求八成以上,其中动力锂电池为需求增长核心动力。2018、2019年中国新能源汽车行业对钴需求增量分别为3,200吨及4,900吨。预计2017年至2020年,中国新能源汽车市场对钴的需求年复合增长率约为47%。但钴原料供应增长率约为10%,因此,在现有电池技术没有新突破情况下,钴材料长期将出现缺口。尽管第三季度业绩下滑,但长期来看,钴价仍会反弹。

(责任编辑:子蕊)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

寒锐钴业拟再募不超50亿元押注高镍锂电

2023-02-15 14:11 -

铜、钴产品量价齐升 寒锐钴业上半年净利润暴涨473.98%

2021-08-19 10:09 -

因钴价跌穿协议价 多家电池公司停止从嘉能可采购钴

2018-12-14 16:23 -

寒锐钴业股价去年上涨逾12倍 生产线24小时满负荷运转

2018-02-28 13:51 -

“最妖”新股寒锐钴业:涨逾20倍,高成长能否延续?

2018-01-05 11:48

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

寒锐钴业拟再募不超50亿元押注高镍锂电

2023-02-15 14:11 -

铜、钴产品量价齐升 寒锐钴业上半年净利润暴涨473.98%

2021-08-19 10:09 -

因钴价跌穿协议价 多家电池公司停止从嘉能可采购钴

2018-12-14 16:23 -

寒锐钴业股价去年上涨逾12倍 生产线24小时满负荷运转

2018-02-28 13:51 -

“最妖”新股寒锐钴业:涨逾20倍,高成长能否延续?

2018-01-05 11:48

本月热点

-

2024锂电池行研报告

2024-05-24 18:59 -

多个锂电项目终止,重磅文件引导企业单纯扩大产能!

2024-05-15 19:12 -

小米入局电池制造,与宁德时代成立合资公司!

2024-05-20 19:05 -

携手多地政府,这家企业5月三大电池项目开工/签约!

2024-05-21 18:46 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

投资超25亿元!这家锂电企业拟在美国建设电池化学品项目

2024-05-22 19:20 -

又一10GWh项目开工,固态电池距离产业化还要多久?

2024-05-11 19:17 -

宁德时代、比亚迪、中创新航共同供货蔚来“乐道”?

2024-05-09 18:48

微信公众号

微信公众号