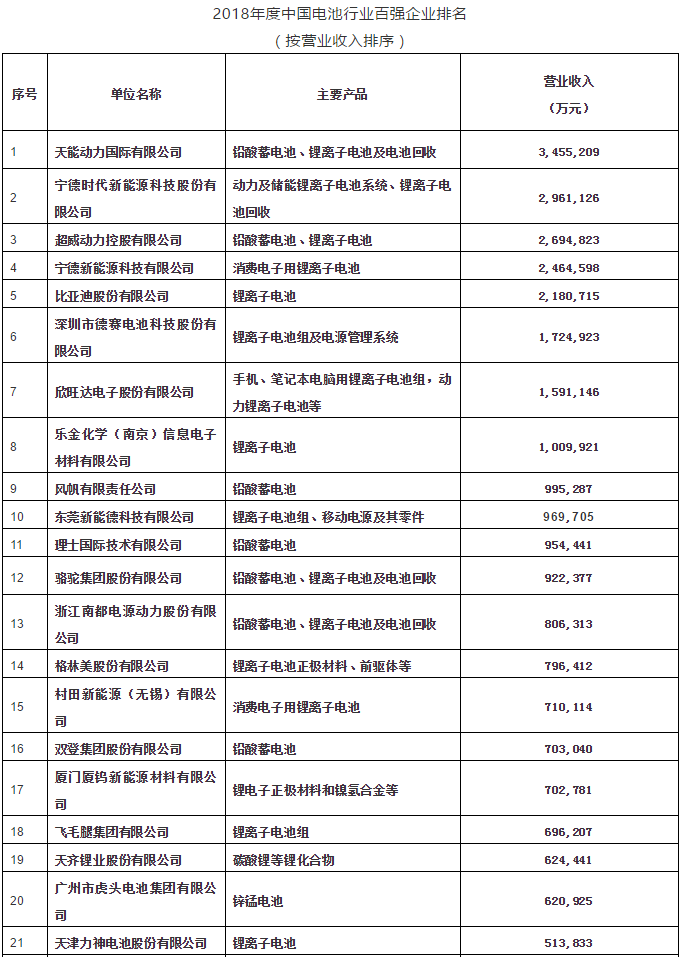

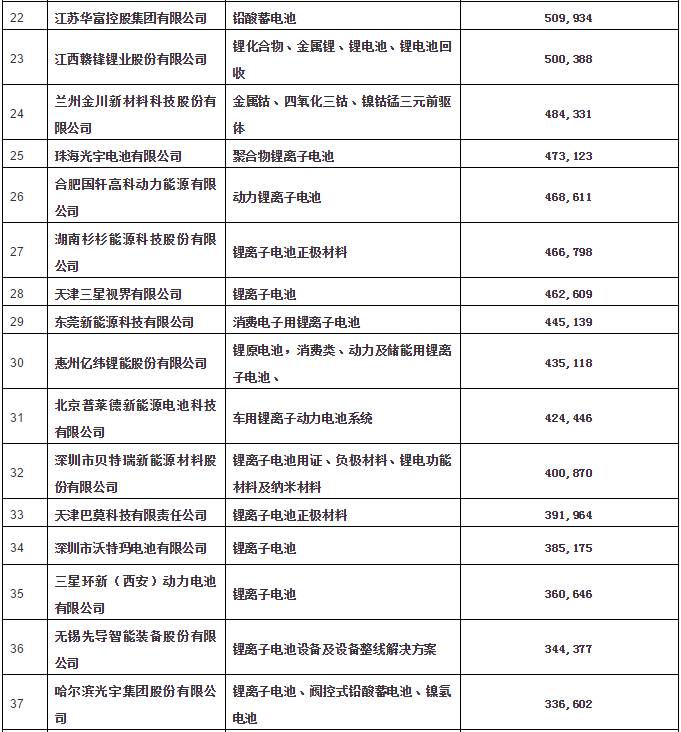

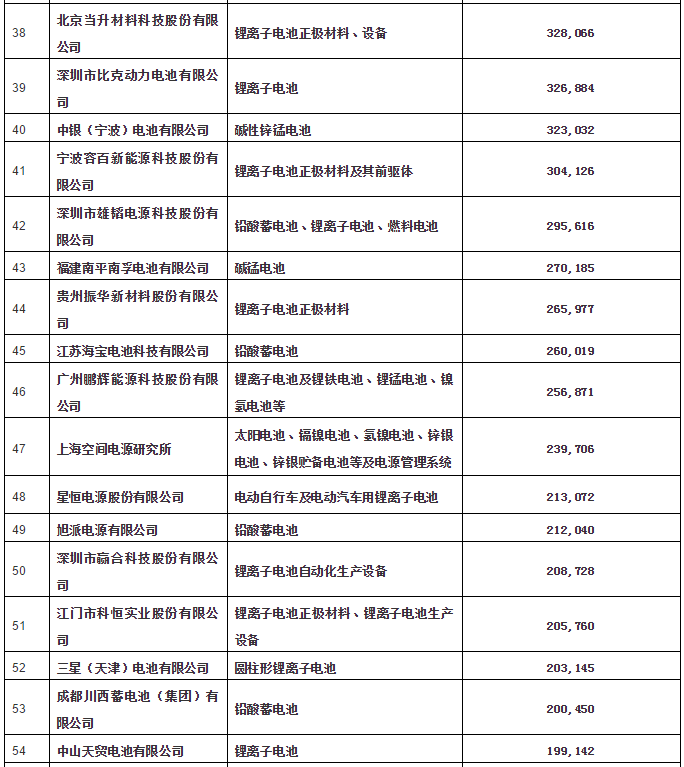

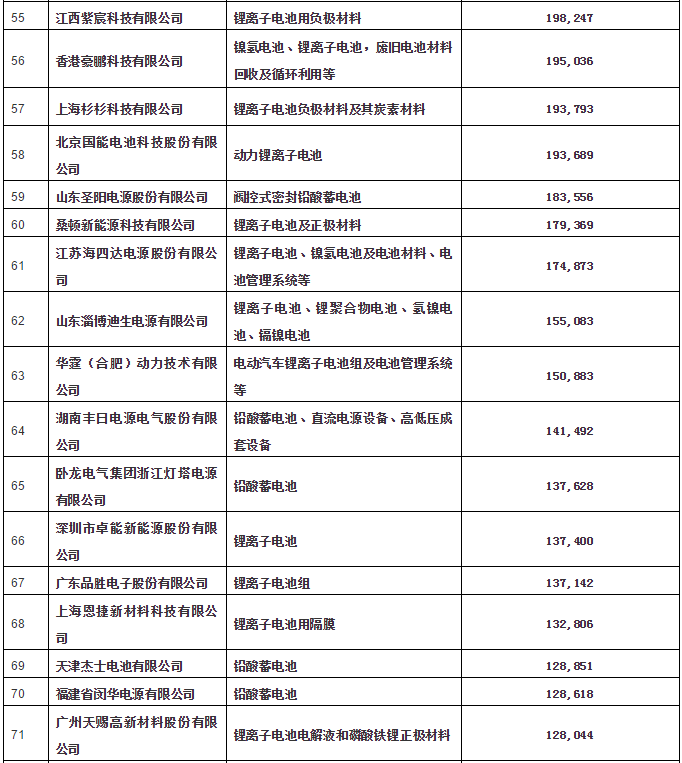

2018����й������ҵ��ǿ��ҵ��������

2019��7��29�գ��й���ѧ��������Դ��ҵЭ�������ҵ�걨���ݺ����й�˾�걨���ݣ����������������“2018����й������ҵ��ǿ��ҵ����”�����ܶ�����������˾��345.52��Ԫ�ٴβ����й������ҵ��ǿ��ҵ��һ��ͬ������28.4%������ʱ������Դ�Ƽ��ɷ�����˾��296.11��Ԫλ�ӵڶ���ͬ������48.1%�����������ع�����˾��269.48��Ԫ����������ͬ������9.3������������Դ�Ƽ�����˾�ͱ��ǵϹɷ�����˾�ֱ���246.65��Ԫ��218.07��Ԫλ�ӵ��ĺ͵��壬�ֱ�����32.7%��45.5%��

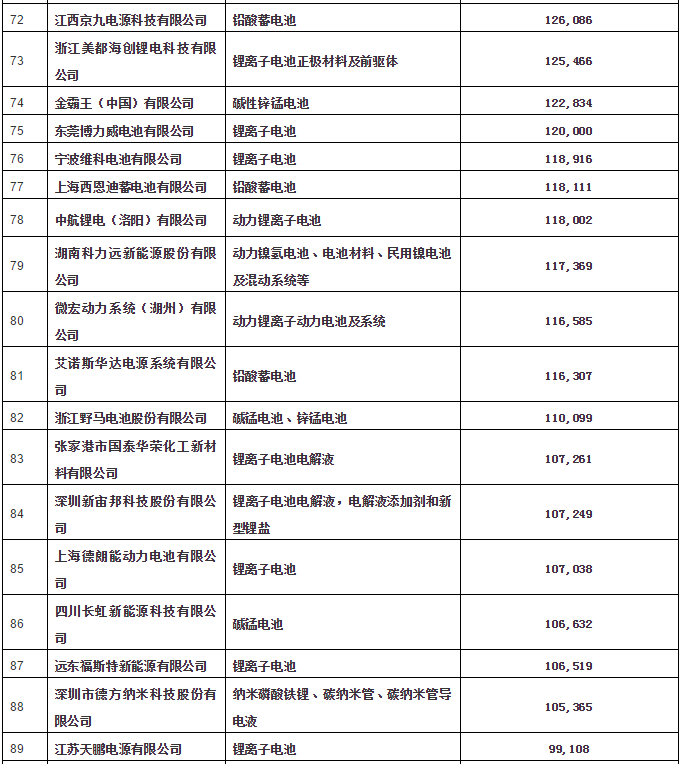

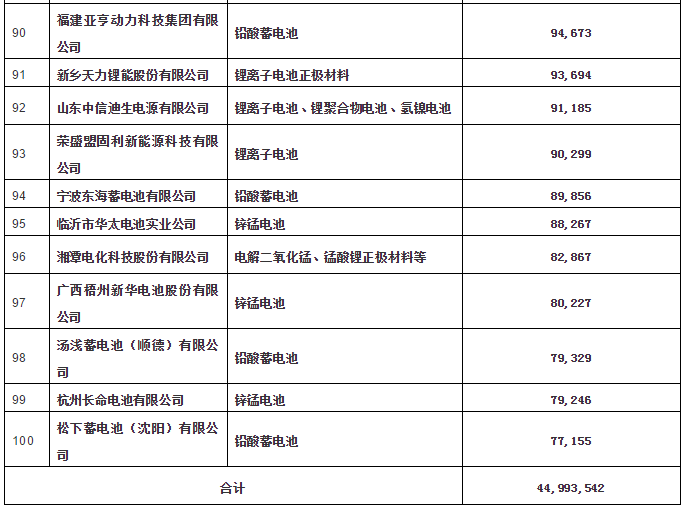

2018����й������ҵ��ǿ��ҵ��ʵ��Ӫҵ����ﵽ4499.35��Ԫ��ͬ��2017��3751.49��Ԫ����19.9%����һ���й������ҵ��ǿ��ҵ��Ǧ��������ҵ25�ң�Ǧ������Ӫҵ����1187.46��Ԫ��ռ��26.4%������ӵ����ҵ39�ң�����ӵ��Ӫҵ����1564.27��Ԫ��ռ��34.8%������ӵ��ģ����ҵ7�ң�����ӵ��ģ��Ӫҵ����539.3��Ԫ��ռ��12%��п��/���̵����ҵ9�ң�п��/���̵��Ӫҵ����180.14 ��Ԫ��ռ��4%�����⣯���ӵ����ҵ7�ң������Ӫҵ����30.04��Ԫ��ռ��0.7%��������ҵ26�ң����ֲ���Ӫҵ����754.05 ��Ԫ��ռ��16.8%���豸��ҵ4�ң�Ӫҵ����63.39��Ԫ��ռ��1.4%��

�����ǿ��ҵ�ص㣺��1����ҵ��ģ��һ��������ҵ���ж��ٴ���ߣ����ΰ�ǿ��ҵ���״���1����ҵӪҵ���볬��300��Ԫ��5����ҵӪҵ���볬��200��Ԫ����2017������3�ң�����100��Ԫ����ҵ��8�ң����Ͻ�����1�ң�����50��Ԫ����ҵ��23�ң����Ͻ�����2�ң�����20��Ԫ����53�ң����Ͻ�����8�ҡ���Χ��ҵ���Ӫҵ���� 7.71��Ԫ���Ͻ�Ϊ6.79��Ԫ����2��Ǧ��������Ȼ���������綯���г����綯���ֳ��������綯�����綯�泵��ͨѶ������Դ���ܵ������кܴ������2018���ܲ������ٽ�Ϊ2%��Ǧ��������ҵ���жȽ�һ����ߣ�Ŀǰȫ����Ǧ��������ҵ340��ҡ��������������˰����ҵ����ռ��һ����ѹ������ҵ�������ٸ����ѹ����������ҵ�Ӵ���Խ�ϡ�ӡ�ȡ����ǵȵ����IJ��֣����������������Ӵ�����г��������ȡ���3��Ǧ�������ڶ��������������ӵ�صļ��Ҿ������ӳ��ڿ���Ǧ��������ͨѶ���õ�Դ���綯���г�������Դ���ܡ������綯������������ӵ��������ٶȼӿ졣����������Ӳ�Ʒ�У�����ӵ��Ҳ���ڿ�����������أ������ص��г���ģ������С��������������ҵ������ӵ�������ѳ��������ء�

�����й���ѧ��������Դ��ҵЭ��ͳ�Ʒ�����2018���й�����ӵ��Ӫҵ����ﵽ1727��Ԫ����2017���1589��Ԫ��ͬ������8.7%������ӵ�صIJ�����1009����ʱ������1242����ʱ��ͬ������23.1%����Ҫ����������Դ����������غʹ����õ���г��Ŀ������������У���������Ӳ�Ʒ������ӵ��Ӫҵ������757��Ԫ������772��Ԫ��ͬ������Լ2%��������524����ʱ��ͬ������3%���ﵽ540����ʱ����������Ӳ�Ʒ�õ�ص���Ҫ�г����ֻ����ʼDZ����ԡ��ƶ���Դ���綯���ߺͿɴ����豸�ȣ��ֻ����ʼDZ����ԡ�ƽ����Ժ��ƶ���Դ�г�����������ּ��٣����綯���г����綯���ߡ��ɴ����豸������ӵ������������ԽϿ졣����Դ�����ö�������ӵ��Ӫҵ������780��Ԫ��ͬ������14.1%���ﵽ890��Ԫ��������446����ʱ��ͬ������45.7%���ﵽ650����ʱ������������ӵ��Ӫҵ������52��Ԫ��ͬ������20%���ﵽ65��Ԫ��������39����ʱ��������52����ʱ��ͬ������35%��

��������ӵ���г��������ҵ�����������ң���ҵ���������ڳ��������С����Ź������ߵ���ȵ����Ͳ����Ŀ������£����������ҵ���жȳ����������г�����һ����ͷ����ҵ���С�2018��ǰ20����ҵװ����ռ��91.8%��ǰ5����ҵװ����ռ��73.6%��ǰ2����ҵռ��61.3%��2019��1-5��ǰ20����ҵװ����ռ��96.5%��ǰ5����ҵװ����ռ��80%��ǰ2����ҵռ��70%��2019�������ҵ�����Ų���������»��������ܶȼ������ż�������ߡ���ҵ�ʽ������ŵȶ���ѹ��,�г��������ϴ�ƽ�,�������ݶ���ҵ���ٸ�����ʽ�ѹ��,�����ҵ�ѷ�������Դ�����������ҵ��ת��綯���ߡ��綯���г���С�����г���2019���ϰ���������Դ�������Ķ��������ҵ������������70�ң��°��궯�������ҵ��������һ�����١�

���������ҵ������ѹ���ɱ�����Ըʮ��ǿ�ң���ͨ�������θ�Ĥ�����Һ�������������Ȼ���ѹ�۵�“����”��ʩ���Լ���������ܶȡ���������ģ��������“��Ч”��ʩ���������ֲ���δ���������꣬���Ƕ�����ز�ҵ����������ҵ��Ϊ���ѵ�һ��ʱ�䣬�������ڽ���ѹ���ϣ���������ҵ������ǰ��δ�е���ս������Ҫ������ҵ��Э����Ϲ����ѹأ���ҵҪ���������ģ����ͨ����Ʒ�Լ۱��ۺ�����ռ���г��ݶ��ҲҪ���ֺ������ֽ������Ա�����ҵ������ת�����������ҵҪ�������Ͱ�ȫ�ŵ���λ�����Ӱ�ȫ����ҵ��Ҫ��������ۺ�ɱ���ֻ��ӵ���ۺ������ۡ��㹻�ʽ�֧�š���Ʒ�����Լ۱����ƺͶ��г����ٷ�Ӧ�ij��̲�����δ�����ҵ��г�������ռ���Ȼ���Ӯ���г�����ҵҪץסһ��һ·����,���ʲ��ܺ����Ȼ���,�������ʻ����з�����,�������к��Ⲽ��,�ƶ���ҵ����������з���Ʒ�������Ȳ�ҵ���߶˻���ת��,�ӿ�����ȫ���г���

�й���ѧ��������Դ��ҵЭ��

2019��7��29��

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17 -

���й�����������ˣ� ��85��Ů���Ӱ�648�������ҵ

2024-05-02 22:12 -

�й�ʯ������װ��������ؽ���

2024-04-16 10:55 -

����SK On����ŷ�������������й��綯�������

2024-01-25 08:35 -

����ʱ����2023�����й�������10��ηϾɵ�ػ���

2024-01-21 22:05 -

���ֵԼ5��Ԫ���й��������ൺ��Դ��ǩ����ɫ���ܲ�ҵ����Э��

2024-01-12 08:55 -

���й����Ϸ��Ƚ��������ϵͳ�о����ġ�����о���������Ŀ��������

2023-12-25 08:21 -

����������ء�����ʽ������

2023-10-30 17:55 -

�Ӹּ������й�ʯ�ͻ�������ǩԼ ��������ɫ���ܲ�ҵ��

2023-09-19 09:03

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17 -

���й�����������ˣ� ��85��Ů���Ӱ�648�������ҵ

2024-05-02 22:12 -

�й�ʯ������װ��������ؽ���

2024-04-16 10:55 -

����SK On����ŷ�������������й��綯�������

2024-01-25 08:35 -

����ʱ����2023�����й�������10��ηϾɵ�ػ���

2024-01-21 22:05 -

���ֵԼ5��Ԫ���й��������ൺ��Դ��ǩ����ɫ���ܲ�ҵ����Э��

2024-01-12 08:55 -

���й����Ϸ��Ƚ��������ϵͳ�о����ġ�����о���������Ŀ��������

2023-12-25 08:21

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�