Ѻע��Ԫ﮵��ԭ�ϣ���Զ﮿������Ӧ�������ڣ�

ʱ��:2020-07-04 15:11��Դ:��ŷ ����:��һ��

���:

��

����˹̹��·��͢��ķ�Ƴ�����������������ͣ������ȸߡ�ʹ�������������ѹ�ߵ����������������Ʒ�ϴ�չȭ�ţ�������������Դ�����Ķ��磬װ��������������

������“���繤��”�����ݣ��й�﮵����ҵ��չѸ�٣�����2011�꣬�ҹ�﮵�صIJ����ʹﵽ29.66��֧��2012�꣬���š�����������Դ������ҵ��չ�滮��2012�D2020�꣩��ӡ��������������Ϊ�ҹ�������ҵת�͵�ս�Է���﮵�����ҵ��˶�����������������

�ڵ��Ӳ�Ʒ�Ͷ���������ɺ������ƶ��£��й���ҵ�Ѿ�����ȫ���һ������Դ��������60%��﮵�ز��ܣ� ��ҵ������������λ��﮵����ҵ���εij�Զ﮿ƣ����ǵ���������ϳ����е�ٮٮ�ߡ�2016��2019�꣬��Զ﮿��Ⱦӹ�����Ԫ�������ϳ�����ǰ�����������ҵ��ͷ����ʱ����300750�������ǵϣ�002594������γ��ܣ�300014���������300207��������ͻ���

������������Դ���������������µIJ��ۣ��г�����Ԫ���ϵ�������������������������ļ��Ҿ�����������ͷ��������ռ�ʲ�δ������ࡣѰ��ƴ������еij�Զ﮿ƽ����ͻΧ������

������ط��

﮵�ع�����ѹ�ߡ������ܶȴ�ѭ�������������ؽ�����Ⱦ���������ԡ���������﮵���������ӡ����⡢Ǧ���ص��������ε�صľ���������“����ɨ����”֮�ơ�

��ʵ��﮵�ص���ʷ����������������ʮ�����˹̹��·��͢��ķ���������������ϣ���������������ϣ���������﮵�ء��������ϸ������ϣ�������1991���Ƴ�����������ӵ�أ����������������ѵ��Ӳ�Ʒ����ò��﮵�غ�3C�����Ʒ��ɾͣ������˸��ٷ�չ�Ŀ쳵�����ձ�Ҳ�ɴ˵춨��������ʮ��İ�����λ��

2000��ǰ��﮵缼����ʼ���к���ɢ���γ�“�ձ����С��������桢�й�����”�ľ��档�й���Ϊȫ������ҵ�ļ��еأ��ɳ�Ϊȫ������﮵��г������г�����������£��й�﮵��ҵ�������ƣ������㶦�����г�����н����Ϸ硣

﮵����Ҫ���������ϡ��������ϡ���Ĥ������ʺ���Ǽ���������ɡ����У���������ռ﮵�ز��ϳɱ���30%-40%���ǵ�ص绯ѧ���ܵľ��������ء��ӵ�һ����ҵ��﮵��������������﮵�Ŀǰ������ز��õ�������﮺���Ԫ���ϣ��������ϵĸ��µ�����﮵���ھ�����“��ս����”����Ҫ���֡�

2002��������ڵij�Զ﮿ƣ���Ҫ����������������������Ʊ�������﮵����Ҫ����3C�����Ʒ������3C���ܵ����Ű�����Զ﮿ƻ����˵�һͰ��2011�꣬��Զ﮿ƿ�ʼ�з���Ԫ�������ϣ����ڴ���ʵ��С��ģ������Ӧ����3C�������

�����й���������Դ����������﮵����Ϊ�������ǰ����������Զ﮿�“Ѻ��”����Ԫ������Ŀǰ�����������������ѡ��

����������������������֣�Ŀǰ﮵����Ҫ�����֣��ֱ�������ﮣ�LCO��������ﮣ�LMO����������ﮣ�LFP������Ԫ���ϣ�������Ԫ�����ַ�Ϊ��������ﮣ�NCM������������ﮣ�NCA�����֡�

�⼸���������ϸ������ӣ����ó���Ҳ������ͬ�����У�����﮵�س�ŵ��ȶ���������ѹ�ߣ������ܼ۸������Ҫ���ڵ��Ӳ�Ʒ�������������һ�����ˣ���ԭ����Դ�ḻ���ɱ��ͣ���ͬʱ������Ҳ�ϵͣ�Ŀǰ��Ҫ���ڶ������������ǿ�����������ͳ��ó��ϡ�

������﮺���Ԫ���ϲ�������Դ������ص�������������﮵�ؼ۸��������ȫ�Ըߡ�����������Ԫ﮵�������ܶȸߡ��������ܸ��á���ΪĿǰ“���������”������Դ������Ҫ���㣬�����Ԫ�����������������������

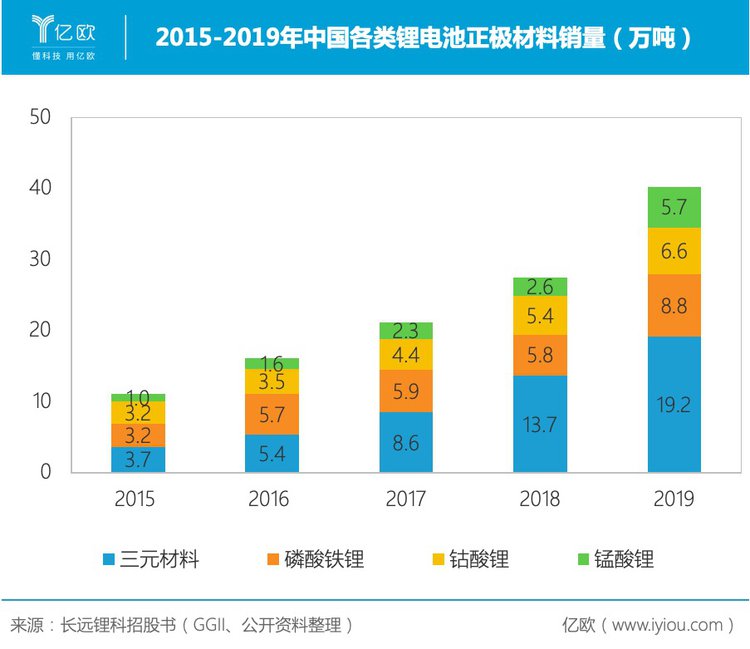

2015-2019���й�����﮵��������������

“����”�ij�Զ﮿�����Ԫ�������������ĵ�λ���ȹ̣�˳�ƽ�����������Ρ���2016��2019�꣬��Զ﮿���Ԫ�������ϳ�����������ȫ��ǰ��������2016���2018��һ�Ȱε�ͷ�

������������̴�

��Զ����������Դ��ǰ����������Ϊȫ�����������Ͼ����ܶ���Ҿ���ȡ���ܼ��żƻ������оͰ���������Դ��ȡ����ͳȼ�ͳ����¹���Ӣ�����������������ȹ��Һ͵������������ȷ��ʱ�����

�й���Ȼû�����ȫ��ʱ����������Ƴ���һϵ�в�������Ϊ����Դ��“��·”���ڲ��������ƶ��£��й���2015�꿪ʼ�ͳ�Ϊȫ������Դ����������һ���������Դ�����IJ������ͱ�������ռȫ���г���50%���ϡ�

����������ļƻ����Ӧ�����ڡ���������ķ�ա�����ղ������������ƶ���“�綯��ս��”�������綯�������̳��з���Ͷ����

��������Դ�����Ź�����Զ������Ԫ﮵��ȴ���ܵ�������﮵�ص�“����”��

���ȣ�������﮵������������Ķ̰屻���ϲ��롣2020��3�µף����ǵϷ���“��Ƭ���”�����ֵ�صĵ������絶Ƭ�������ṹ����ĸĽ���ͨ����ͬ�������������о��˼·���ֲ���������������ܶ��ϵ����ơ����ݹ������ݣ�ʹ�õ�Ƭ��صı��ǵϺ�EV���ͣ�������������600km���Ѿ�����Ԫ﮵�س�������һս֮����

���ڰ�ȫ���棬������﮸����������ԡ����ܱ��ǵϹ�����“���ʵ��”��Ƶ�ľ����飬��������������ʱ���������ԣ�����������﮷������������ٺͲ��ͷ������Ŀ�������Ȼ���ڡ�������Դ����ȼ�¼����ż���˵�����£���“��ȫ��”Ϊ���������������Ʊ��Ŵ�

5�µף�������ɹ��ڵ������ع�Ӧ�̹����߿ƣ�002074������Ϊ���һ��ɶ������ߵ�ǿ����Ҫ��������﮵�أ����������Ƴ�С�͵綯����Ʒ����Ҫ��

6��11�գ�����������﮵�صĹ�������˹�������ڹ��Ų�������Դ�����ƹ�Ӧ���Ƽ�����Ŀ¼���С�������﮵����������˹��ѹ�ͳɱ���������������澺���Ĺؼ�һ����

���“��������”��������ﮣ�������Ԫ����εij�Զ﮿��к�Ӧ��֮�ߣ�

�������“All in��Ԫ�”��

��Ȼ������������﮵���ػ��ע��������Ԫ�����������ܶȺ͵��������ϵ����Ƶ�λ�ѱ���������Ԫ�����г����������������Ŀǰ����Ԫ����������Ȼӿ�ֳ���������ͷ��ҵ�����DZ˴��г�ռ���ʲ�ಢ�����ԣ���Զ﮿��������������Ԫ���ϣ�������ͷ��λ��

����������Ԫ���������г��Ѿ�ӿ�ֳ���Զ﮿ơ��ݰٿƼ���688005���������Ƽ���300073�������²ĺ�ɼɼ��Դ��835930�������ͷ��ҵ���������ǵ��г��ݶ��ಢ����������г��ݶ�ռ�ȷ�����2016���50.00%�����»���2018���48.20%����δ���������ҵһ����ͷ���ۼ���

Խ��Խ����г����⣬�����Ÿ�����ҵ��֡��������ѵ�غͶ�����أ�����﮵��г�����Ϊ��Ԫ﮵�ص��������㡣�����У���硢���������Դ��������Դ�ṹ��ռ�Ȳ����������Ը�Ч���ܼ���������Ҳˮ�Ǵ��ߡ��ڴ��ܵ���г��������ܶȸ��ߵ���Ԫ﮵�ؽ���������﮵��չ����һ�־�����

��������ҵ��ս�ľ�����֣�����������������������Զ﮿ƶ���Ҫ����IJ���Ӧս����Զ﮿Ƽƻ�ļ��27.18��Ԫ������19.18��Ԫ����Ͷ��“����﮵��������������һ����Ŀ”����һ��Ŀ��������Զ﮿ƽ������4�����Ԫ�������������ߣ���ռ������س�������װ�����������г���

2017-2019�곤Զ﮿���Ҫ����ָ��

���ڶ�����ط�չ��Ҫ�ܲ�������Ӱ�졣��ȥ����䣬���������ҵ����������Ԫ﮵���ܲ��������ƶ�����չѸ�͡�“�Ķ�”�����ij�Զ﮿�Ҳ���������쳵������Ϊ�ɱ����أ�������﮵��“��������”����Ԫ﮵�ز�ҵ���������������ڿƴ������е������£���Զ﮿��������ٴ�������ս��ͻΧ������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

�������﮵�ع�˰����Ӱ�켸�Σ������߿ƻ�Ӧ

2024-05-19 16:08 -

�ϼ���Ͷ��4.5�� ����﮵�ص��Һ���Ӽ���Ŀ��ֹ

2024-04-28 18:17 -

��һ﮵�������ؼ���������������Ŀ������������

2024-04-04 16:52 -

�Ĵ����ﮣ� �����÷Ͼ�﮵�ء�������

2024-03-22 16:32 -

ȫ�渲��ȫ��߶�﮵�ؿͻ� ���ݹɷݼ��ٺ���ս�Բ���

2024-03-11 10:13 -

�з�����ֽ��﮵�����º��ⶩ�����ڰ�������������������

2024-03-07 09:04 -

ȫ����ѹ��������﮵����ϴ�����Ŀ�ڸ���ͨμ�����ɹ�

2024-03-01 10:41 -

�¿˹ɷݣ�﮵�ص��Һ���Ӽ���ĿͶ�� ��������������������Ŀ����

2024-01-22 11:01

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

�������﮵�ع�˰����Ӱ�켸�Σ������߿ƻ�Ӧ

2024-05-19 16:08 -

�ϼ���Ͷ��4.5�� ����﮵�ص��Һ���Ӽ���Ŀ��ֹ

2024-04-28 18:17 -

��һ﮵�������ؼ���������������Ŀ������������

2024-04-04 16:52 -

�Ĵ����ﮣ� �����÷Ͼ�﮵�ء�������

2024-03-22 16:32 -

ȫ�渲��ȫ��߶�﮵�ؿͻ� ���ݹɷݼ��ٺ���ս�Բ���

2024-03-11 10:13 -

�з�����ֽ��﮵�����º��ⶩ�����ڰ�������������������

2024-03-07 09:04

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�