���������ͷ����ʱ��

���ݹ�˾��˾�����161Ԫ/�ɳ��ʰ����Ϲ�����ʱ����Ŀǰ�ò��ֹɷ�����2021-02-04������ͨ��

��������һ������һ������ʱ������˾��ȫ�����ȵĶ������ϵͳ�ṩ�̣�רע������Դ�����������ϵͳ������ϵͳ���з������������ۣ�������Ϊȫ������ԴӦ���ṩһ�������������˾�ڵ�ز��ϡ����ϵͳ����ػ��յȲ�ҵ���ؼ�����ӵ�к��ļ������Ƽ��ɳ����з��������γ���ȫ�桢���Ƶ�����������ϵ��

����Դ����һ��ȷ���Լ�ǿ�ĸ߳ɳ�������2021�����ӭ���г��������յ㣬�������߷����¸߾����Ƚ�����������Դ������ȫ����������Դת��Ч�ʺͻ������ŷ��������κ�ȼ�ͳ���δ���������ܻ����Զ���ʻ���ƽ�������Դ�����ܹ��ṩ�ȶ���Ч�ĵ������ܼ�ȼ�ͳ����ɱȼ�����Ӧ�ٶȰ�ȫ���ࡣ��������Դ����չ���ɲ�������ת��Ϊ�г��������������ʹ����������£�2021�꽫ӭ���г��������յ���ŷ������Դ�����������£�����������ģʽ�������ݵ���̨����Դ���߸��ӻ���������ӭ���·�չ��

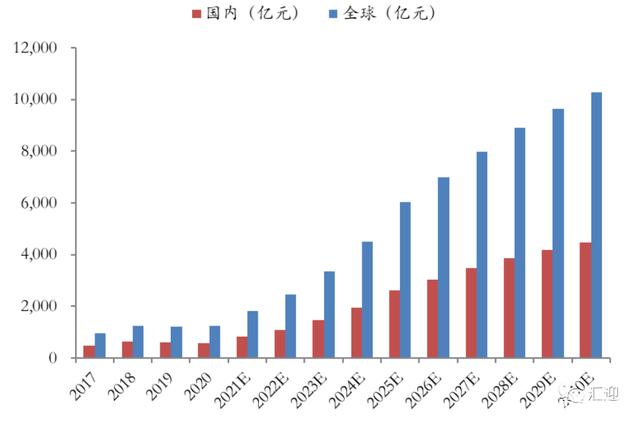

��������ҵ��չ���ڿ���ȫ������Դ������Լ3%���д���չ���ڣ�����ӭ���ƽ������ڣ�ʮ�����ڳɳ��ռ䡣Ԥ�Ƶ�2025���ҹ�����Դ��������������600������ȫ��1500��������ӦԼ16%���ʣ��൱������5����ռ䣻2030��ȫ����������3000��������ӦԼ30%���ʣ��൱������10���ռ䡣2020���ҹ���������г�Լ600��Ԫ��ȫ��Լ1200��Ԫ�����ŵ�ؼ�����������ģѸ�����ɱ��½���Ԥ��2025�꣬ȫ��������г��ռ佫����6000��Ԫ��2030�꽫�������г��ռ䡣

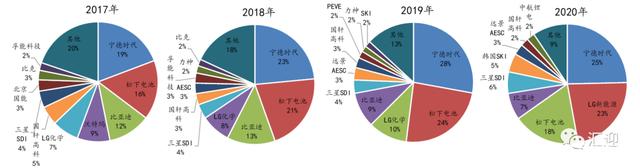

��˾Ϊȫ���������ͷ��ҵ��2017������ռ�ʱ���ȫ���һ����2018�꿪ʼȫ������س�����ǰ�Ļ����ȶ���Ϊ����ʱ����LG��ѧ�����ºͱ��ǵϣ�����ʱ����2017-2019���Ϊȫ���һ��2020H1���ڹ���װ����������Ӱ���»�������ʱ�����LG��ѧ�����Ź���װ���ָ���˾����ͻ���ʼ������2020��ȫ������ʱ���ĵ��װ�����ﵽ34GWh����Ӧ25%����ռ�ʣ��Ծ�ȫ���һ��

��˾�ڹ���Ϊ������ͷ����ռ�ʻ���ά����һ�����ҡ���2017�굽2019�꣬��˾ƾ���ų�ǿ�IJ�Ʒ�������Ͱ������ӳ��£���ռ���Ȳ�������51%����Ϊ���ڵľ�����ͷ��2020�꺣�⾺��������ּ��ϳ�����ڹ�Ӧ����ȫ����Ҳ�ڻ���Ѱ��ڶ���Ӧ�̣���˾��ռ�������»�������ά���ڽӽ�һ���ˮƽ����˾2020��װ����Ϊ31.79GWh����ռ��Ϊ50%������12�·�װ����Ϊ6.79GWh����ռ��Ϊ52.4%��2021��1�£���˾װ����Ϊ4.62GWh����ռ��������53.3%��

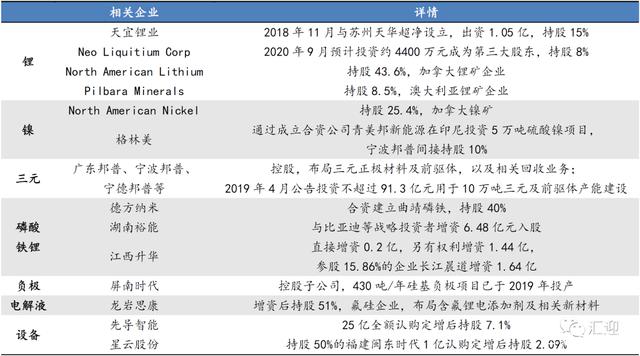

��˾�ڶ�����ط�������ɾ��������ͳ���ó������ͳ����Լ�ר�ó����������������������������硢�����������������Ⱦ������һ�߳��̾���ҵ����Ȩ����������쳵���������棬ε��ES8��С��P7������ONE������EX5���������;�������CATL��ػ��о������ͻ����湫˾Ŀǰ�ѽ��뱦�������ڡ���ķ�ա��ݱ�·����PSA��������������Ĺ�Ӧ����

��˾��﮵�ȫ��ҵ�����в��֣��ѿغ���ԭ�ϡ�������ӵ���У�����������ԭ�����гɱ�ռ�ȸߴ�30-60%����˾�Դ˽����˴���Դ�˵����϶˵��������֡���Դ�˲ιɺ�����﮿��������ҵ����������Ŀ�����϶�ͨ���ع��ӹ�˾�㶫���յȽ�����Ԫ��ǰ����IJ��֣���Ͷ��10�����Ԫ��ǰ������Ŀ��������﮷���͵·������ʽ�����ս����ɺ���ԣ���������ȶ���Ӧ��������˽������������⣬��˾��ͨ���ع��ӹ�˾����ʱ��Ͷ���˹��������Ŀ���ع��˷�����ҵ�����ֺ���﮵����Ӽ����豸���棬��˾25��ȫ���Ϲ��ȵ����ܶ�����ֹ�7.1%�����ƹɷݶ���Ҳ�в��롣

������ҵ���ڷ�չ��190��ԪͶ�ʲ�ҵ��������������ҵ����������Դ�����ʹ�����ҵ�Ŀ��ٷ�չ��δ�����ܴ���������ʩ�����ƺؼ���Դ��Ӧ����Ķ̰塣Ϊ����ҵ�ij��ڷ�չ����˾��2020��8��12�չ��棬����֤ȯͶ�ʷ�ʽ�Ծ������ҵ������������������ҵ����Ͷ�ʣ�Ͷ�ʶ����190��Ԫ����Ͷ�������˹�˾��Ϊ��ҵ��ͷ��˾��ս���۹⣬����ǿ��ҵ��������Эͬ�������Դ����Ч�ʣ�������˾���г���������

2025 �괢���г�װ���ռ佫�ﵽ 62-130GWh��2030 �����������г���CNESA������ʾ��2019 ��ȫ��绯ѧ�����ۼ�װ����ģΪ 9.5GWh������װ��Ϊ 2.9GWh��������Դ��������ʾ��2019 ���ҹ�������������ֱ�Ϊ 4057 �� 2243 ��ǧ��ʱ����ռ��ԼΪ 8.8%��2020 ��ǰ�����ȷ�����������ֱ� 3317 �� 2005 ��ǧ��ʱ����ռ�������� 9.8%�����ŷ�ⷢ����ռ�ȵ����������ڴ��ܵ������������У�Ŀǰ����Դ�䴢�ܵ������Ѿ����������������֡����ϡ����ϡ������� 17 ��ʡ�ݡ����Ǽ��� 2025 ��ȫ��������װ�� 300GW�����ݲ�ͬ���������µĴ�����Ⱥ����ʣ�Ԥ�����ֹ�/����/���������£�����װ�����ֱ�Ϊ130/86/62GWh����2025��֮�����ŷ�ⷢ����ռ�ȵĽ�һ�����������粻�ɵ��������ӣ�Ϊ�˱��ϵ�����˳�������Լ���ⷢ��ij�����ã����ڴ�����ȵ�����ָ�����ӡ�����Solarzoom ��Ԥ�⣬2030 ���ⷢ����ռ�Ƚӽ� 40%����Ӧ�Ĵ��ܱ�����������Դ������֮��Ӧ���ӽ� 2����ʱ�绯ѧ���������� 1500GWh����Ӧ�����г��ռ䡣

��˾�Ͷǩ��Э��������ִ��ܣ����ҵ����ٷ�չ����������˾�����������������2020H1�ﵽ5.67�ڣ�ͬ������136.4%����˾ͨ���������Ҵ��ܵ�վ��Ŀ���봢�ܲ�ҵ��������ҵ����������˾�ȷ�ʽ�������ִ�������˾2018���Ⱥ��б����������ʱ�����ܵ�վʾ����Ŀ��³�ܺ����ݶ��ܻ���ʾ����Ŀ���������ڴ��ܲ�ҵ��չ��ͬʱ��˾����ҵ�������ʿ������ص���ҵ�����������ܹ�˾�����财�ܹ��̡��������ܲ�Ʒ��2020��2�¹�˾����200��Ԫ���������������е�20��Ԫ���ڵ绯ѧ���ܼ����з���74��Ԫ���ڹ��ڶ�����ؼ����ܵ�ص��з����������й���Դ�о��ᴢ��רί�ᷢ���ġ����ܲ�ҵ�о���Ƥ�顷��ʾ��2019������ʱ����������Ͷ�˵绯ѧ������Ŀ��400MWh��Ϊ���ڵ�һ��﮵索�ܼ����ṩ�̡�

һ�����������ͷ

����ʱ��������2011�꣬��ǰ��Ϊ����﮵���ͷATL �Ķ�����ҵ����2012����¹���������ս�Ժ�������Ϊ�䶯����غ��Ĺ�Ӧ�̣�2013���ຣ�������ؽ��ɣ�LFP �������������Ӧ��Ϊ��ͨ�����ͳ�������أ�2014������¹�ʱ���������ʱ���ӹ�˾��2015����Ϊ�ɷ�����˾���չ����ݰ��գ����ֵ�ػ��պ�������ҵ����2016��е�“ʮ����”�����ص��з��ƻ�������Դ���������ܵ�������ר����з�������2017���������������ʹ�˾��2018�����У������¹�ʱ����ͼ�ָ����ӹ�˾�������������������أ��붫�硢�����������ʹ�˾��2019��ǣͷ�����绯ѧ���ܼ������ҹ����о����ģ��뼪����һ���������ʹ�˾��2020 ����˹��Ͷ���ߵ绰����������ʱ���������ʾ����ʱ������������˹����ع�Ӧ������־������ʱ���������Ʒ�ʴﵽ����Խˮƽ�������¡�LG ��ѧ����ͬһˮƽ��ͬ����ɵ���������결����Ϲ���

����ҵ�����

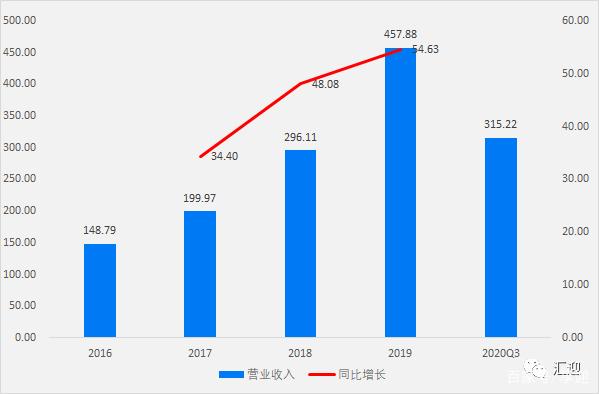

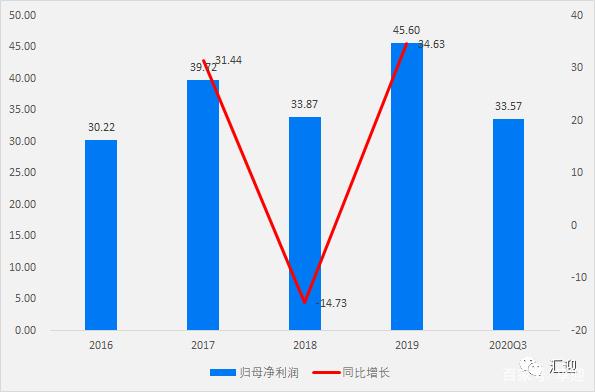

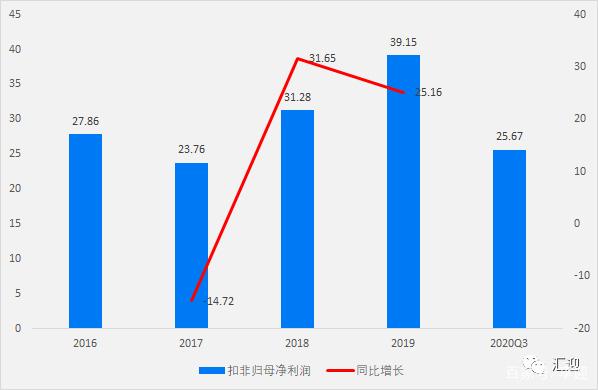

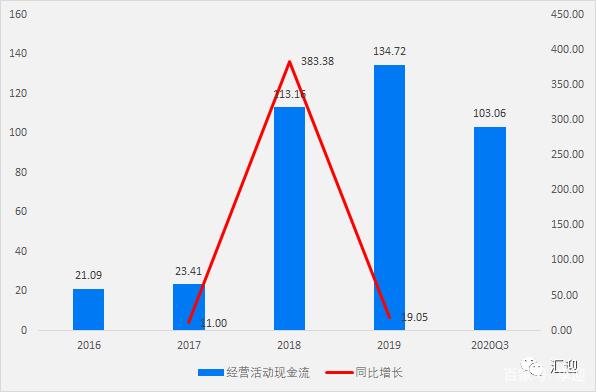

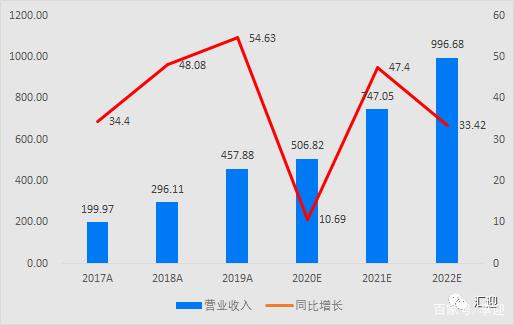

2016-2019�꣬Ӫҵ������148.79��Ԫ������457.88��Ԫ������������45.45%��19��ͬ������54.63%��2020Q3ʵ��Ӫ��ͬ���½�4.06%��315.22��Ԫ����ĸ��������30.22��Ԫ������45.60��Ԫ������������14.70%��19��ͬ������34.64%��2020Q3ʵ�ֹ�ĸ������ͬ���½�3.10%��33.57��Ԫ���۷ǹ�ĸ��������27.86��Ԫ������39.15��Ԫ������������12.01%��19��ͬ������25.15%��2020Q3ʵ�ֿ۷ǹ�ĸ������ͬ���½�13.40%��25.67��Ԫ����Ӫ����ֽ�����21.09��Ԫ������134.72��Ԫ������������85.55%��19��ͬ������19.05%��2020Q3ʵ�־�Ӫ����ֽ���ͬ���½�0.18%��103.06��Ԫ��

�ֲ�Ʒ������2019�궯�����ϵͳʵ��Ӫ��ͬ������57.98%��385.83��Ԫ��ռ��84.27%��ë�����½�5.65pp��28.45%��﮵�ز���ʵ��Ӫ��ͬ������11.51%��43.05��Ԫ��ռ��9.4%������ϵͳʵ��Ӫ��ͬ������221.95%��6.10��Ԫ��ռ��1.33%������ʵ��Ӫ��ͬ������118.95%��22.89��Ԫ��ռ��5.00%��

2019�깫˾ǰ���ͻ�ʵ��Ӫ��191.74��Ԫ��ռ��41.88%�����е�һ��ͻ�ʵ��Ӫ��58.56��Ԫ��ռ��12.79%��

��������ָ��

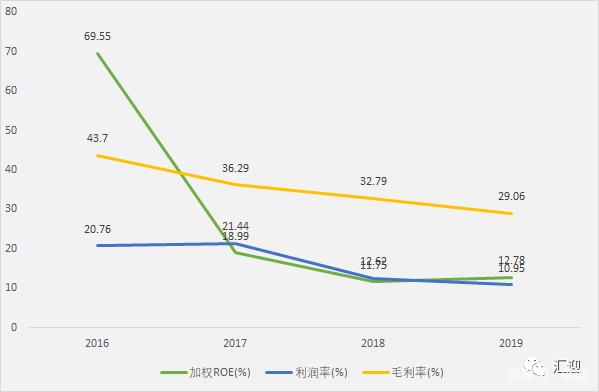

2016-2019�꣬ë������43.70%�½���29.06%���ڼ������17���������ߵ�18.51%����������½���7.00%���������۷�����17���½����͵�3.97%���������������4.71%������������17���������ߵ�14.32%����������½���4.00%�������������0.54%�½���-1.71%��������17��������ߵ�21.44%����������½���10.95%����ȨROE��69.55%�½���18��͵�11.75%��19�������12.78%��

�ġ��Ű����

���ʲ�������=������*�ʲ���ת��*Ȩ�����

��ͼ�����ݿ�֪��17�꾻�ʲ������ʵ��½��������ʲ���ת�ʺ�Ȩ��������½���18�꾻�ʲ������ʵ��½������������ʵ�ָ��ת�ʵ��½���19�꾻�ʲ������ʵ�����������ʲ���ת�ʺ�Ȩ���������ߡ�

�塢�з�֧��

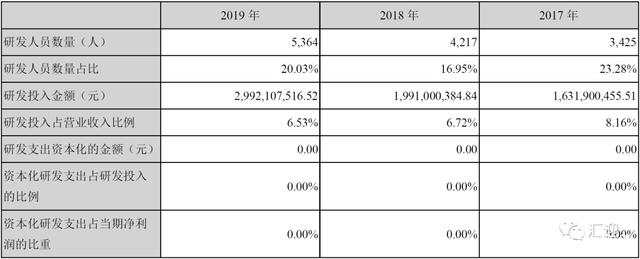

2019�깫˾�з�֧������������50.28%��29.92��Ԫ��ռ��6.53%��

������ֵָ��

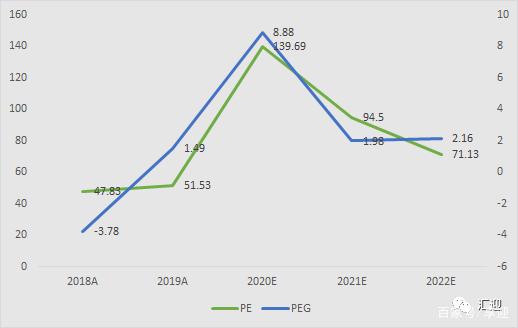

PE-TTM 165.57��λ������������70��λֵ�Ϸ���

���ݻ���һ����Ԥ�⣬����ʱ��2022��ҵ��������32.86%���ң�EPSΪ4.45Ԫ��17-22��5�긴��������21.15%��Ŀǰ�ɼ�316.50Ԫ����Ӧ2022���ֵ��PE 71.13�����ң�PEG 2.16���ҡ�

���㣺

��˾����������봢�����������г�����չ�ռ伫��ȫ������Դ������Լ 3%���߳ɳ������д���չ���ڣ�ʮ������ڳɳ��ռ䣻��˾����ͻ���Դ�ḻ��������������ȹ���ͷ��λ�����к������Ͷ�ʶ�Լ 1500 ������ң���Ӧ�� 500GWh�����ܷ��棬����Դ����ռ��������Ҫ������ߵ�������������2030 �������г��ռ䣻��˾���ҵ����ȶǩ��Э��������ִ��ܡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ǽ�����һ�������̬���10���ϳ����� ������1000����

2024-06-02 15:22 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

�������������ȼ�ϵ������������

2024-05-29 09:12 -

��̶�绯�������ϵ��ز���������ʮ�꣬������������ҵ��չ����

2024-05-28 18:27 -

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17 -

����46ϵ�д�Բ�������ز�ҵ������ɽ������ɽ���ԪPre-A������

2024-05-24 10:53 -

����ػ��մ������Բ�����

2024-05-23 10:22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ǽ�����һ�������̬���10���ϳ����� ������1000����

2024-06-02 15:22 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

�������������ȼ�ϵ������������

2024-05-29 09:12 -

��̶�绯�������ϵ��ز���������ʮ�꣬������������ҵ��չ����

2024-05-28 18:27 -

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�