���ǵ����� �������� ����Դ�����ģ�

���ǵϺͼ������������й�������ҵ��չ���������������Ʒ�ƣ�֮ǰ�������������˿��ã�������������Դ������ҵ�ڹ���������ҵ��չս���еĵ�λ�����ߣ�������������ҵ����Դ������Ʒ���г������������ߣ�����������ʼԽ��Խ����ܵ��˹�ע��

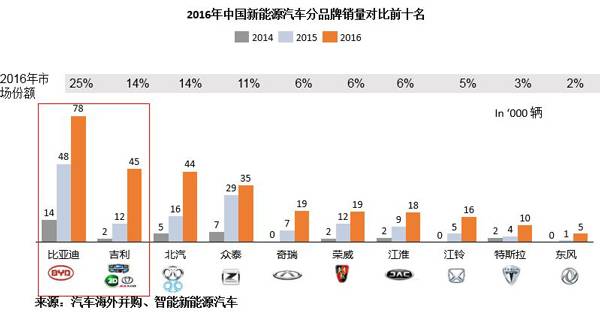

2016�꣬���ǵ����¹�������Դ�����г�25%�ķݶ���������ڶ����г��ݶ�ռ14%��˵��������ҵռ�¹�������Դ�����г���“��ڽ�ɽ”Ҳ����Ϊ��������������ϸϸ���������������������ɳ������ı�����������Ʒ�ƵĽ��գ��ƶ������ǵ����졣

һ����չս�ԣ������������Դ����ת��

���ǵϺͼ����ڲ�Ʒ�����ϵ�ȡ����һ�µģ�������ɴ�ͳ����������Դ����ת�ͣ����Ҳ�ͬ���DZ��ǵϴ�һ��ʼ�ͼ�ֲ��ʽ�ʹ��綯���٣����������һ��ʼ���Դ��綯��ҡ�

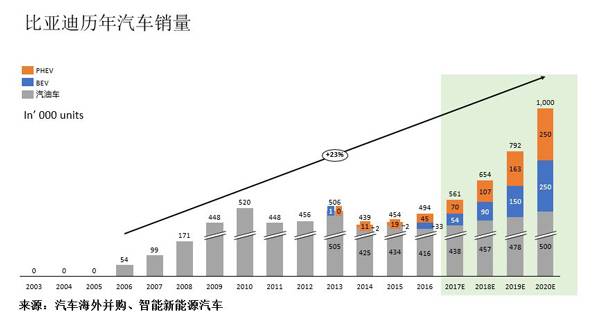

���ǵ���2003����2.7��Ԫ�չ������ش�77%�ɷ���ʽ����������ҵ�������ڲ�Ʒ·���ϼ�ֵ��͵Ĵ�ͳ�����������͡����ʽ�ʹ��綯���٣����������ͳ�������������Դ����չ��֮���Ӵ�����Դ����Ͷ�룬Ԥ�Ƶ�2020�����ң����ǵϵ�����Դ���������������ͳ����������뷽�棬2016����ǵϵ�����Դ��������ﵽ��346��Ԫ��ռ��������ҵ���60%���ң��ɼ�������Դҵ�������Ѿ�������ͳ����ҵ����δ�����н�һ�����ӵ����ơ�

����������Դҵ��Ҳ����̥���䴫ͳ����������Ҳ�ǵ��͵Ĵ�ͳ�����Ĵ������͡����ʽ�ʹ��綯���٣������Դ�ͳ���ͳ���������������Դ���ķ�չ��֮���Ӵ�����Դ��Ͷ��Ͳ��������ݼ�������ɫ�ж�����Դ�滮��δ�������У��������ص����д��綯(EV)�����ʽ�춯(PHEV)���͵�춯(HEV)����·��(��Ȼ�춯�����ڹ��Ҷ��������Դ����)�������и߶˴��綯����FEƽ̨��С��ר�����綯����PEƽ̨���Լ�CMA�м���ģ��ܹ�������ǰʵ�ֹ��ҵ��Ľΰٹ����ͺ�5L����ҵƽ��ȼ����ֵ��Ŀ�꣬��Ȼ��һĿ���ʵ�ּ�ϣ���������Զ�Ļ�϶���ϵͳ���ʹ�˾��

�����ҹ�˾�ڸոչ�ȥ���õ��Ϻ���չ�϶�չ�����Լ��Ķ�·�߳��͡�

���ǵ�“����”�������

���ǵ�չ��������Դ��������ǿ��������עĿ��“����”��������⣬���ʽ��϶����Ķ������۹ھ���100����100�ٴ����࣬������SUV����ʹ�������У�С��SUVԪ�Ĵ���淢�������ϴ�ǰ���е�Ԫ���棬���չʾ�˱��ǵ���ȼ�͡����ʹ������������ȫ�沼�֣��������ڶ���ȼ�ͺͲ���г���Ҳ�������г��ڵĴ��綯��չ����

�ۺ�PHEV

������չ���ij������ֶ��������Ƴ��Ĵ����ϵ�LYNK&COƷ���⣬���ڵۺ��綯�����Ļ������Ƴ�������춯�ۺ�PHEV�γ���ͬ�����˹�ע���ۺ�PHEV���Ƴ�����־�ż����ھ����Ʒ������Ҳ���ͱ��ǵ����ƣ���ȡͬһƽ̨ͬʱ�Ƴ����춯�ʹ��綯���Ͳ��ԣ��Ա�����ȵط���ЭͬЧӦ�����ͳɱ���

2����Ʒ���ԣ����綯Ϊ���������Դ��綯Ϊ������չ

��Ӧ����Ե�����Դս�ԣ����ǵϺͼ����IJ�Ʒ���Զ����Դ��綯Ϊ���������Դ��綯Ϊ��չ����

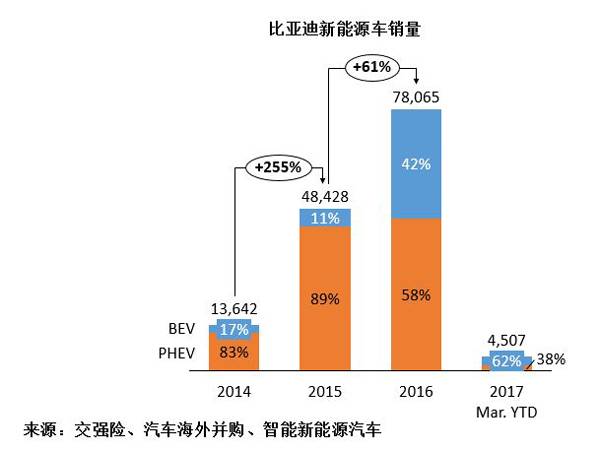

���ǵ�����Դ����ʮ����ʼ���Բ��ʽ��϶���Ϊ����������e6��e5����EV����EV��ԪEV��һ�����綯��½��Ͷ���г����䴿�綯���г��ݶ�����Ѹ�٣�����Դ���������д��綯�ı��ش�2014��-2015��IJ���20%������2016���42%����2017��һ���ȣ����綯���ݶ��Ѿ��������ʽ��϶���(���ʽ�����»���Ҫ�������ز����ڹ㶫��Ӫ���»�)���ﵽ��62%��

��������Դ��ʼ���Դ��綯Ϊ���� 2013-2015�꣬��Ҫ��“����”��ս��������Դ���Ⱥ��뿵�Ϻ�֪������ר���͵綯���ĺ��ʹ�˾�������͵綯����2015����Ƴ��Լ��ĵۺ�EV��2017���Ϻ���չ�ո�������ʽ��϶�����չ���˵ۺ�PHEV��Ŀǰ��������Դ�IJ�Ʒ�ṹ�У�100%�Ǵ��綯��Ʒ����������2015�귢����“��ɫ�����ж�”ս�Թ滮�о���������2020������Դ����������ռ��˾����������90%���ϡ�

3����Ӧ����ϵ�����ǵ�“���”VS����“����”

���ǵϵĹ�Ӧ����ϵ�Դ���֮����ʼ�ռ�ֵ������з������������“���”��չģʽ(���ǵϳ���֮���������ϵĹ�װ�оߵȹ������豸Ҳ�������������)�����Լ�����һ������������Ӧ�̡��ر��Ƕ���������棬���������ҵı��ǵϽ���Χ����������﮵��Ϊ��������Ԫ﮵�غĽ��͵���������﮵��Ϊ���ĵ��·�������ϸĽ��������������������������̡��Ϻ���չ��Ҳչ������PHEV/EV����100����100���״���������Ԫ��ء�

������ǿ��Ķ����������֧�ţ����ǵ�����Դ������������̻������ͻ�ƣ� 2020�����ǵϵĴ��綯������������������ȶ���500�������ϣ����ʽ��϶����Ĵ���������̽��ȶ���100-150����֮�䡣

����������һ��“���”����ϵ�������ǵ�ȷ�������й�����Դ��������Ķ��ص��쵼��λ��Ȼ�����������������������綯���������㲿����Ӧ�̵�ǿ�����𣬰���CATL������������ڵĺ��Ĺ�Ӧ���������������г��ݶ���ǵ�ԭ�е�“���”��Ӧ����ϵ��ʼ������ս�������ֻ�����IOS����ϵͳһ������Ȼ���и��ij���������Ŀǰ�ᳫ�������ݻ��������Ĵ��£����ǵϷ�ղ�ҵ����ϵ�ı�Ҳ��ʼ���֣���ѡ��Ŀ����ƺ��ǿ��ٳɳ��ε��й�����Դ������ҵ�ĺ��������ǵ��ƺ�Ҳ��ʶ������һ�㣬�������Ϣ���������ǵ����ڿ��ǽ����ҵ�������������������������������������

��������Դ�����ȡ���Ź�Ӧ����ϵ�Ĵ���������һ����ֿ���̬�ȣ�������㲿�������Թ�Ӧ��֮�֡�����ۺ�EV����õ���CATL����Ԫ��أ�����õ��Ǿ�������ģ���������ϵ��ӵ�……��ν�����ڳ�����������Ϊ����û��̫������Դ����Ļ��ۣ���������Դҵ���Կ�ʼ��ʼ�ռ�ֿ��ź�����̬�ȣ��ؿ�����ͨ�������ֶ�����Ⱥ������뿵�ϡ�֪���������ᣬ��CATL�������������ɵȿ�չ���ף������Զ���ʴ������Ψһ�Ļ�϶���ϵͳ�ܳɵļ���ƽ̨(CHS)������ż��ź��ʽ����ִ�������Ӷ��������ҵ��Ŀ(���������Ŀ)������ҵ������ս�Ժ�������������Դ������������ģʽ��Ͷ�ʲܲ�ר������������������……��ȱ��ǵϵ�“���”���������Ը���“����”��

4�������г�����������Դ�����г���Ӯ��

���“˫����”�������߰��ռƻ���2018�꿪ʼ��ʽʵʩ�����ǵϺͼ���Ҳ�����ռƻ����������Ļ������ǵϺͼ���������Ϊ���ֵľ����۷���

�ڲ������ͺĸ����ֵ������(���ǵϺͼ����ͺĻ�����û�и�����)�����ǵ�2018��-2020��ɷֱ����55��90���144�����ҵ�����Դ����ӯ�࣬���ǵϽ���Ϊ�г��Ͼ��Ե�����Դ���־������������������Դ�����г�5000Ԫÿ�������㣬����������������Ϳ���Ϊ���ǵϲ���27�ڡ�44�ں�72�ڵ����롣

����2018��-2020��ɷֱ����42��73���100�����ҵ�����Դ����ӯ�࣬����Ҳ���Ϊ�г�������Դ���ֵľ������������������Դ�����г�5000Ԫÿ�������㣬����������������Ϳ���Ϊ��������20�ڡ�36�ں�55�ڵ����롣

�±��Ǽ����Ļ���ģ����㡣

5������ת�г���˭��������

ǰһ������������������JL Warren Capital����ʦ����Ĺ۵㣬�����������“���Ӯ�Ҽ����Ĺ�Ʊ������ұ��ǵϵĹ�Ʊ”��������“����Ͷ����֮�����жϱ��ǵϹ�Ʊ����˹����Ʊ��������ۣ�����Ϊ���ǿ����˱��ǵϵ�����Դ�������������Ѳ��ٹ��ʣ�����1-2�£����ǵϵ�����Դ��������ͬ���»���56%��”

��ȷ����ǰ�����±��ǵ�����Դ�������˴���»����й�����Դ�����г�������Ҳ�����˴���»���ʧȥ���������걣�ֵ�“�����������Դ�����г�”�ijƺţ��г��»���ԭ���Dz������ߵ��ĺ�����ԴĿ¼������������г�������ʱͣ������

�����������ʵ���߷��������նˣ����з��֣������߲���������£������4S�궼��ȡ��“ֻ����Ԥ���������۵ı��ز���”����ˣ������������ʦ���������ֻ��������ʱ������ɵ��г������Ϳ�����ij����ҵ��ʧ�ܣ��Ǿ�ֻ��˵�����й�����Դ�г����������й��ɲ���ʮ���˽��ˣ���Ϊ����3�·ݣ����ߵ�λ������Դ�����г����������˷�����

Ŀǰ�й�����Դ�����г����ھ�����“���������г�”��“�г������г�”ת�͵Ĺ���Ρ����������Ѿ�ͨ�����ִ�ʩ���ȶ��ͽ����������߲����������г��������գ�������ҵ��Ϊ�г����������Ҳ������Ϊ“�г������г�”�ĺ���ʱ���Ľ����Ÿ����������������������Դ�����ǵϡ�֪��������Դ������ͷ�������ĵؽ����Ų�����ȫ��ͳһ���۵��ж�����������Ϊ�����ط���������ͼ��ٲ����������г��������л�������Ϊ2020�������ȫ�˳���û�����

��ʵ���������ߵ����˳�������ζ������Դ���������ߺ������������������߽����������ؼ������ڣ�ֻ����������ʽ��ԭ���Ĵ��ֽ���ת�����˹�Ӧ�˹���������˹�����“˫������”ģʽ������Դ�������ߺ����½��������߾��ǹ�Ӧ�˹������ߣ������С�������ר�ó���������ͣ��ͨ��ӵ�·ѵ�ʹ�ò���Ĺ������������ڴ�����˲������ߵ�����ߣ�“����������һ��”�����߲����������Դ������ҵ���ܻ�����

���嵽���ǵϺͼ��������߶����й�����Դ���������������ѡ�֣����߶������Լ���δ�����ж϶��ƶ����Լ���ս�ԣ�û�жԴ�֮�֣�ֻ�в�֮ͬ�����Ҳ��û���������ʦ���е���ν“Ӯ�Һ����”�ˡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��̬��ء����¡����Ǽ���껲���Ĺ����ǵϡ�ε����

2024-04-17 10:16 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22 -

1�¶�����غ����г�������ʱ��������һ�����ǵϱ���260%

2024-03-12 08:15 -

8��ȫ������ذ��ǵϵ�8����ҵ��ռ�ʻ����»�

2023-10-10 17:23 -

���ǵ�Ͷ����˹��������������Ƭ��أ�Բ����������Ž⣿

2023-07-23 09:56 -

�����������ҵͷ���ۼ�ЧӦ����ͻ��������ʱ��+���ǵ���ռ74%

2023-06-26 11:07 -

2025��Ԥ��70��ֵ���������� ���ʵ�ֻ����������ã�

2023-06-08 08:27 -

������˹�������ǵ�������������ʱ��

2023-05-23 09:57 -

��������ʱ�� ���ǵϳ�LG��ȫ��ڶ���綯����ع�Ӧ��

2023-05-10 11:20 -

2022ȫ�������װ�������а�����ʱ�������ǵ�ռ�¡���ڽ�ɽ��

2023-02-08 17:51

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��̬��ء����¡����Ǽ���껲���Ĺ����ǵϡ�ε����

2024-04-17 10:16 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22 -

1�¶�����غ����г�������ʱ��������һ�����ǵϱ���260%

2024-03-12 08:15 -

8��ȫ������ذ��ǵϵ�8����ҵ��ռ�ʻ����»�

2023-10-10 17:23 -

���ǵ�Ͷ����˹��������������Ƭ��أ�Բ����������Ž⣿

2023-07-23 09:56 -

�����������ҵͷ���ۼ�ЧӦ����ͻ��������ʱ��+���ǵ���ռ74%

2023-06-26 11:07 -

2025��Ԥ��70��ֵ���������� ���ʵ�ֻ����������ã�

2023-06-08 08:27 -

������˹�������ǵ�������������ʱ��

2023-05-23 09:57

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�