�������ӭ����� ������ҵ���ٲ���

ʱ��:2017-07-31 08:40��Դ:���Ʒ�2017 ����:�ۺϱ���

���:

��

����ժҪ

����ά����ҵ“����”�������Ƽ����������������������ŵ����ڿƼ����ܳ����Ͽɶȵ�������������﮵��ڶ���﮵����������������������������������������﮵��CAGR��35%���ϣ�Ԥ��2020��3C�������ʹ��ܵ������������ﵽ59GWh�����ڶ���﮵���ҵҲ���ٶ����������IJ��֣�Ԥ�����ڵ��������ܽ���27GWh���ҡ�����﮵���Դ�����������Ʒ���Ŀ��ٷ�չ�ڣ���Ϊ����﮵�صĹؼ����IJ��ϣ�����Ĥ��ҵ���������棬�Ƽ�����������﮵�ؼ������ŵ�����Ĥ��ͷ��ģ����ڿƼ���

�����߱�����+�߰�ȫ�ԣ�������������������ơ�����﮵�ؽṹ�ϵ�����ص�����ʹ�����ܸ���Ĥ��Ϊ��װ���ϣ���Ҫ���ư�����1������Ĥ�ⲿ��װ���������ױ�ը���ʰ�ȫ���ܸߣ�2������Ĥ�����ᡢ�ռ������ʸߣ��������ܶȴ�3���������С��������������ѭ�����ܺá��ڵ�ظ������ܶ�Ҫ���£��䰲ȫ�ԡ������ܶȵ����ƽ��������ӡ�

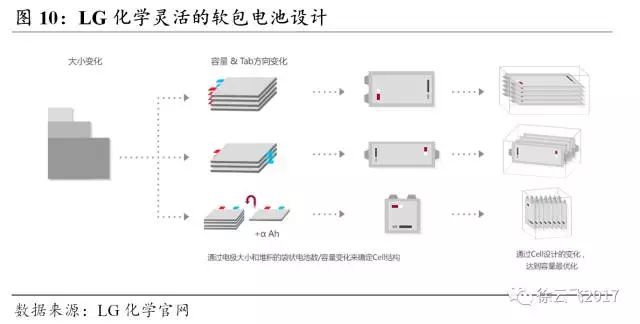

�����������������٣�����﮵�ظ��ٷ�չ����������﮵�ؼ����ĵ�һ�ݶ���Ҫ���պ���ҵ��������LG����������﮵��ȫ����ͷ�����Ʒ�������ܶȼ��ȶ��Ծ��ϼѣ�ѩ�������ղ��ȳ�����Ҫ����LG������أ������������պ��ȹ��ʳ����������﮵�ļ���·���ϿɶȽϸߡ�����Ŀǰ�������綯����Ҳ�ڼ���������ص�Ӧ�á������������ȳ��ó����ʼ����ʹ��������أ���������A123�����ܿƼ��������ռ��������������Ԫ���������������ԣ������ܶȴ�������������ܿƼ�Ϊ�������������ܶȴﵽ220wh/kg��pack����140-160wh/kg֮�䡣�����������𣬶��������ҵΪ��ռ�Ȼ����Ӵ������������ȣ�9�����������ҵ2017���������ز��ܽ���27GWh��������Ϊ﮵���������������ʲ���������2020����������41%����,�����������59GWh��GAGRΪ35%��

��������Ĥ�г���������������������ٽ��С�ȫ���й�������Ĥ�г��ͼ���һֱ���պ�������ҵ¢�ϣ������ʽ�Ϊ5%����������ռ�dz������ڿƼ�ͨ�����ձ���ӡˢ������T&T������Ĥҵ����չ���Ŀǰ����Ϊ200 ��ƽ/�£�δ���ܲ��ܽ���600��ƽ��������Ϊ���Ź�������Ĥ�ķ�����Ԥ��2017���������Ĥ����ռ�ʽ�����10%����2020���ﵽ40%��

����������ʾ����۾������з��գ�����Դ�������ߵ������գ�����Ĥ��������չ����Ԥ�ڡ�

����1���߱�����+�߰�ȫ�ԣ��������������������

�����ṹ�����ڷ�װ���ϣ�����﮵缼���Ѷȸߡ�����﮵���봫ͳ﮵�������������������Һ�Ȳ���Ӧ�ü��ṹ���ַ����Ϊ���ƣ����IJ������ڰ�װ���ϣ���ͳ﮵�������ǻ��߸ֿǵ���ǣ�������﮵���ʹ�����ܸ���Ĥ��Ϊ��װ���ϣ����ϲ���������������װ��ʽ�IJ�ͬ������ʹ�������ܰ�װĤ���ϣ�����﮵�ز��õ����ȷ�װ�ܷ⣬���������﮵��һ����ý����Ǻ����ܷ⣨���⺸����

��������ض��ԣ��������ܸ���Ĥ��װ�����Ѷȸߣ���Ҫ�����������棬һ������Ĥ������ǿ�Ⱦ�����ص����Ӧ�ó��������Ƿ�װ�������õĵ�ذ�ȫ�ԡ�

��������Ĥͨ����Ϊ���㣬������㣨һ��Ϊ����BOPA��PET���ɵ���㱣���㣩�����㣨�м�����������ڲ㣨��ܸ�����㣩�������ѶȽϴ��ڲ�һ��Ҫ��ϸߵ������ԣ���ֹ���ֶ�·���м����߱����õ���ˮ�����Լ��ȶ��ļӹ����ܣ������Ҫ��ǿ�Ŀ�������ܡ��ʹ����Եȣ�Ŀǰ����Ĥ�ļ��������ڽϴ�ļ��������ռ䡣�������õķ�װ������������ؼ����Ĺؼ�������Ч������ģ����������⣬ԭ����Ҫ�ǣ�a������Ĥ���ϵ��ȷ�����⣬ˮ�������뷴Ӧ����©Һ��b�����������⣨�����ĸ��ʽ�С�����ڲ���·��ʧ�ء�

��������﮵�صİ�ȫ�Լ������ܶ�ָ�����ڴ�ͳ﮵硣���������������ƺ͵��Ӧ�÷�����߱�һϵ�е����ơ�

������ȫ���ܸߣ�����״̬���ޱ�ը���ա��ڽṹ�ϣ�������ز������ܸ���Ĥ�ⲿ��װ��������ȫ����ʱ���������һ�������ѿ���������������﮵���ڲ����������������ը�ѣ���ĿǰΪֹ���������������δ������ը�¹ʡ�

�������弰ϵͳ�����ܶ�����37%���ϡ�����﮵�������ܶ���߿�ͨ������������������Զ���ߣ�һ�����ڲ�������Ĥ������˽ṹ����Ӧ�ã�������ؽ�ͬ�������ĸֿ�﮵�������������ɴ�40%��������﮵����������Լ20%��������Ϊ������Ƶ���״���ı䣬�ɸ���ʵ�ʵ���Ҫ���ж��ƴӶ���߿ռ������ʡ�Ŀǰ���ܿƼ���������ص��������ܶȴﵽ220wh/kg��ϵͳ�����ܶ���140-160wh/kg֮�䣬�������ܶ�Զ���ڲ�����ͬ������ϵ�Ķ���﮵�ء�

����ѭ������������������˥������ϵͳ���ԣ�������ص�����Ͻ������﮵��С�����Լ���Ľ��͵�ص��Ժĵ磬�����ڽ�Լ��������һ���棬������ص�ѭ���������������Ա���100��ѭ��˥����������4%-7%��

�������⣬����﮵�ص����ξ�������������ƣ��ڴ˻����ϣ�����pack����ľ���ߴ���ж��ƻ���ƣ����ߵ��徭���㼶ʽ�ȶ��ֵ���Ų���ʽ��ʵ�ֳ�����õ��������ڲ��ռ䣬������컯�Ŀͻ�����

���������������ŵ����⣬�������Ŀǰ��չ����Ҳ���䲻��֮������һ���Խϲ�ɱ��ϸߣ�������������©Һ��������©Һ�����ͨ����������Ĥ�������ܷ�ա�ģ��ӹ̽����ȷ�ʽ���������������һ���Ժͳɱ������ͨ����ģ������������Ĥ�Ĺ������ȹ�ͬ�����

����2���������������٣������г����ٽ���35%

��������﮵�ص������г���ϸ��Ϊ3C����������ʹ�������������ص�Ӧ����������3C�����䷢չ�������������ص��ڲ����ɽ��̶����ٷ�չ���������ڱʼDZ����ԡ��ֻ��ȵ�صļ��ɻ�����ֹ��2016��������ص����ʽ�60%������������ͳ3C��Ʒ�������ٵķŻ����������£���Ӧ��������������Ҳ���Ż������ͬʱ����������Դ����������������2016�궯����س�����������Ϊ﮵����ҵ��չ��������������ǰ����﮵��г�����Ҳ������ߣ�2016���12%���������г�����﮵��Ӧ�õ�����������Ӧ���������٣�δ�����������ɱ����½����ڴ�����Ҳ�߱��ϴ������DZ����

��������������������������������ʼ���������2016�������ڶ�����������ʽϵͣ�Ԥ��ԼΪ12%�����Դ�ȥ������Դ�����ƹ������������ܶ���������2020���ص��������ܶ�350wh/kg��ϵͳ�����ܶ�260wh/kg��ָ���£����������Ϊ��ǰ������ߵĶ�����أ�Խ�����ڶ���������ϿɶȲ�������������Ԥ����2020�������ڶ�����������ʽ���32%���ң������������������Ϊ30GWh��GAGRΪ75%�����������������ٽ���������﮵�ص����١�

����3C﮵�����ٷŻ����������������������ռ䡣�ʼDZ����ԡ������ֻ��ȴ�ͳ���ѵ��Ӳ�Ʒ���ռ����ѽϸߣ���Ӧ���ն˲�Ʒ������������Ϊ�����������»����գ�����3C�����﮵���������ٷŻ������ǿ��ǵ��ɴ����豸������������������˵��Ӳ�Ʒ�г������ţ�δ��3C�����﮵���������ٿ�ά����6%���¡�������3C�����������ʸߴ�60%�����������ռ䣬�ۺ�����������Ԥ��2020��3C﮵���������ʿɴ�78%���ң���������25.6GWh���ҡ�

���������г�������ʢ������﮵���ڴ�����ͬ���߱�������DZ����ƾ��ѭ������������Ч�ߣ���ɫ���������ƣ�﮵���ڴ�������Ӧ�üӿ죬2016��﮵��ռ�ҹ���ѧ����װ��������52%������﮵������ɱ��Ľ����Լ����Ҵ���֧�����ߵ�����Ƴ���أ������г�����ӭ������ʽ��չ������﮵�ص������ܶȸߣ����ڰ������Ĺ��������£���߰�ȫ�Ե�����Ҳ�����յ�����Ӧ�õ������������ֹ�Ԥ��2020�괢��﮵�س���������17GWh���������ʻ�18%��

�����������������﮵����������ż����ʵIJ���������2020������﮵������59GWh���������������ҹ�﮵�������ֽϸ����٣�GAGRΪ27%����2020��������144.3GWh���������Ϸ�����������Ϊ�����ڶ�������ļ�������������������﮵�ص�������������������Ԥ��2020���������ʴ�41%������﮵������58.9GWh��GAGRΪ35%��

����3������������ͻ���ѳɱ��ұ���֮��

����3.1. �����������ȶ���ATL������������Ȩ

����������������������ȶ���ATL�쵼����ҵ��ֻ������䡣����﮵����ҵ��չ���죬���οͻ��ȶ�����Ҫ��Ӧ����ATL�� LG �����µȹ��ʾ�ͷ������ATL�ǹ�����������﮵����ҵ��2012-2016������5��������о���ۺ����������ȫ���һ�����ܳ���ȫ��һ�룬��˾����ҵӵ�о��Ի���Ȩ����Ҫ�ͻ�����ƻ�������ǵ��ӵȹ��ʶ���ͻ����ڹ��ڣ��������Ҳ����ס�˰����ֻ���ƽ��������ն��ռ��ķ�չ������������ȫ������﮵���ҵǰ�С������������أ��ۺ������������壬Ϊ���պʹ������ڵ�����֪�����������̹�Ӧ��Ʒ��������������Ʒ������Ҳ��ǿ����Ҫ�ͻ�����ƻ�������ǡ�LG�����ա���������Ϊ��

����3.2. �߱����ƶ���������Ѹ�ٷ�չ�������ҵ���ٲ���

����3.2.1 ��������﮵�Ӧ�ü��٣�LG��������ȫ����

����������ػ���ʳ���߶��Ͽɣ� LG��������һ�ġ�����������ذ�ȫ���ܺá�����Ч�ʸߣ�ѩ����Volt��Bolt���ղ�Leaf�����أ�Focus��Fusion���ֶ���XC90�ȹ��ʸ߶˳��ͷײ���������﮵�أ���Ҫ��Ӧ����LG��AESC�ȣ�LG���������������ȣ���������������ԪNCM��Ϊ�������ϣ����õ�Ƭʽ������ƺ��������ܶȿ������20%���ϣ�ѭ�������������1����ASEC�����������·�ߣ��������Ԫ���ϣ������ܶȡ�ѭ�����ܴ������ƣ�LG��������﮵�ؼ������ȣ��ղ�leaf������ʹ��LG������

�������ڳ���ӿ�����Ӧ�ã��������ܿƼ������ܵȳ���ռ�����������ڳ�������������﮵��Ӧ�÷���Ľ��ɶ�������ߣ�Ŀǰ�ͳ������ó����������ȷ������������ص����ס����������ĵ綯���ó����籱������������̩������ȳ���ʹ��������ء���10���������͵����������������У���������ܿƼ����׳�����ࣺ����A123����4���������ϵ�кͳ����ݶ��������ܿƼ����ױ������ͣ�����EC180��EU260��EXϵ�еȺͽ���E200����CATL�������ȶ�������1��͡����⣬���ܵ���ڿͳ��������϶࣬�����ͳ����Ͼ������������ĵ綯�ͳ���ҵ���������������2017���°����������ͨ�����⡢�������ҵ�ļ�ʮ��A00���͵Ĺ�Ӧ����

�������⣬���ܵ���ڿͳ��������϶࣬�����ͳ����Ͼ������������ĵ綯�ͳ���ҵ���������������2017���°����������ͨ�����⡢�������ҵ�ļ�ʮ��A00���͵Ĺ�Ӧ����

����3.2.2. ���������ܶȴ����������س��̼��ٲ���

������Ԫ���������ܶȴ���������߹�﮵�������ʾ����ֹ2017��5�£�������ص��������ܶȳ���160wh/kg����ҵ��14�ң����ֳ��̵��������������ܶȴﵽ220wh/kg�����ϣ������ܿƼ��ȣ����ܿƼ�PACK���ϵͳ�����ܶ���140-160wh/kg��Զ���ڲ��������ܶ�Ҫ��Ԥ���������ȶ��ı��ֽ������ٽ�������ҵ����������﮵�ط�����з����ֺ�����������

�����������ڳ��죬���������ҵ�Ӵ������������ȡ���������õ����ڳ�����Ͽɣ����ܿƼ��ȳ��̿���δ��������صķ�չ���ᣬ����������������������ͳ������Ҫ��9�����������ҵ��Ԥ��2017���������ز��ܽ���27GWh���Ӳ����Ͽ������ܿƼ������ܵ�ص�������������ͬ�С��Ӿ�����������������A123�����ó�Ϊ���������ܿƼ������ó�Ϊ���������ܵ�أ��ͳ�Ϊ��������ҵʵ����Ϊ�ۺ�2020��滮���ܶ���20GWh���ϣ�������A123�⣩���������ࡢ��������������Դ����ҵ���б�����DZ����

����4�������г�Ϊ�պ�¢�ϣ���������ռ��

������������﮵���������ţ�2020���ҹ�����Ĥ�г���ģ����63��Ԫ�����Ǹ���2017��-2020��Ķ������ܺ�3C����﮵�����ֱ���ݶ������ܺ�3C��ͬ���͵�����Ĥ�۸���ó�2017-2019 ���ҹ�����Ĥ����Ϊ 0.95 ��ƽ��1.27��ƽ��1.72��ƽ��2.36 ��ƽ����Ӧ�г��ռ�Ϊ31��Ԫ��39��Ԫ��49��Ԫ��63��Ԫ��GAGRΪ26%��

����ȫ������Ĥ�г��ͼ���һֱ���պ���������ҵ¢�ϣ������ʽ�Ϊ5%�����д��ձ�ӡˢ��DNP�����ձ��Ѻ͵繤���ձ���ӡˢ��T&T���Լ�������������������Ĥ�ĺ��ļ�����ռ�ݾ����г�������DNP���Ѻ͵繤����������Ĥȫ���г�ռ���ʴ� 70%���ҡ�������ҵ�г��ݶ��Ϊ5%�����ҹ�������Ĥ��Ҫ�����ڶ�������������﮵���ҵ�����Ͻ��²���Ϊ����������Ĥʵ�ʲ���Լÿ��50��ƽ�ף���90%�����ǹ�������﮵���ҵ���ҹ���������Ĥ�ļ������нϴ�������ռ䡣

�������ڿƼ����Ͻ��²ĵ���ҵ�������������ĤͻΧ������Ԥ��2017������ʽ�����10%��2016��8�����ڿƼ���ɶ��ձ���ӡˢ������T&T������Ĥҵ����չ���T&T ����Ŀǰ����Ϊ200 ��ƽ/�£����ƻ��ڳ����½� 300 ��ƽ/�²��ܣ�Ԥ��Ͷ��ʱ��Ϊ 2017 ��ף��ڹ��ռ��������dz��ȶ����ձ����豸��Ǩ�����ݣ���ʹ�������200 ��ƽ������300��ƽȫ��������ܲ��ܽ��ﵽ600��ƽ�����ڿƼ�����Ϊ���ڵ�һ������Ĥ��ͷ���������̳���ӡˢ����Ϊȫ������Ĺ��ʻ�����Ĥ��ҵ�����⣬�Ͻ��²���������﮵�����Ĥ����������꣬�н�ǿ�ľ���������ʵ�ʲ���Լÿ��50��ƽ������Ĥ����Ҫ�ͻ�����ATL�����ǵ���ҵ��������Ϊ�����ڿƼ���ǿ�ƴ����£���������Ĥ��ҵ��������г�ռ���ʣ�Ԥ��2017������ʽ�����10%����2020���ﵽ40%��

����5���Ƽ����

�������ڿƼ���

����2016��8�����ڿƼ���ɶ��ձ���ӡˢ������T&T������Ĥҵ����չ���T&T ����Ŀǰ����Ϊ200 ��ƽ/�£����ƻ��ڳ����½� 300 ��ƽ/�²��ܣ�Ԥ��Ͷ��ʱ��Ϊ 2017 ��ף��ڹ��ռ��������dz��ȶ����ձ����豸��Ǩ�����ݣ���ʹ�������200 ��ƽ������300��ƽȫ��������ܲ��ܽ��ﵽ600��ƽ�����ڿƼ�����Ϊ���ڵ�һ������Ĥ��ͷ���������̳���ӡˢ����Ϊȫ������Ĺ��ʻ�����Ĥ��ҵ��

���ڿƼ��չ� T&T ��˾���������еľ���Ϳ���ļ������ۿ��Կ����������չ�˾������Ĥ������ͬʱ��������������Ŷӣ�����ȫ�������Ĥ�г��ռ䣬���������˾ӯ��������2017������ҵ��ʼ���ģ��������Ԥ��2017-2019��EPSΪ0.27/0.63/1.02Ԫ������Ŀ���29.98Ԫ����������������

����6��������ʾ

������۾������з��ա������� 2016 ����������ҵ�����Ժ�2017 �����������������е�ѹ������������������ҵ���ٿ��ܴ������µ���ѹ����

��������Դ�������ߵ������ա�������������ٴε�������ᵼ�µ�س���������Ԥ�ڡ�

��������Ĥ��������չ����Ԥ�ڡ����ڱ�����ҵ���������;�Ӫ�Ļ��۲���λ�����߹�������Ĥ�������ֶԷ��գ����������̲���Ԥ�ڡ�

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28 -

��ȫ�����������ޡ�﮵�غ�����������������¥��

2024-04-01 09:47 -

﮵�ؼ۸��µ����ʱ�������֣��߶˵�Ħ�г�ӭ���·��

2024-03-21 23:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�