������ش�ֳ��� ���ǵ�����ʱ�������߿�˭������

ʱ��:2017-10-26 08:39��Դ:�ƾ� ����:������ ���

���:

��

����2017�걻���ٶ������ҵ����ʿ������ҵϴ�Ƶ�һ�ꡣ

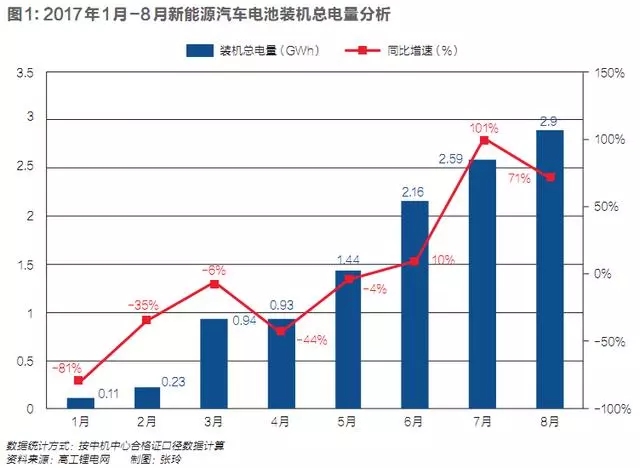

���������������£����ڵ�����Դ������ҵ���������ӭ���˱���ʽ�������Ѿ���Ϊȫ����������Դ�����г�������Դ�����ĺ����㲿��——��ز�ҵҲӭ���˿����������й������о����ķ����ġ��й�����Դ������ҵ��չ���桷������ʾ��2016�꣬�й�����Դ������������������ﵽ281.4��WH����ʱ������ҵ��ģ���ھ������ȣ�ȫ������س�����ǰʮ����ҵ�У��������й���ҵ��

�������й�������Դ������ҵ��Ȼ��һ��������Ӱ�����ԵIJ�ҵ����ز�ҵ���Ҳ��֮��Ӱ�졣��2014�꿪ʼ���٣���2015�걬�����ٵ�2016����ƭ���˲�Ӱ���ҡ�ڣ�ҵ��ȴ��˽���һ����µIJ�������������2016��׳�¯�����������������ԡ�����ز�ҵ��֮������2015����ܲ��㣬2016�������Ų��ܣ��ٵ�2017����ֽṹ�Թ�ʣ�ľ�����֡�

��������һ���ȣ��ܲ������߱仯Ӱ�죬����Դ�������������˺������»����ƣ���������δ�䣬�Ӷ������Ѿ���ʼ���¡����Ų���Ա���������о�ȼ�ͳ��˳��г�ʱ��������±�̬�����г���δ��ǰ�������ֹۡ�

�����������ߵĵ��������ڶ�ȫ��ҵ������Ӱ�졣�۸����������ң���������ļ���ָ�꣬�������ܶȡ���سɱ��������Ӳ��ָ�꣬���������£���ͷ�����ҵ�ľ������ƽ��������ԣ���ҵ���ӷ�ɢ���п�£�����ҵ���복�����ϵҲ���ӽ��ܡ�

������ҵ����ͷ�ۼ�

����������Դ������ҵ���ٷ�չ�Ĵ����£����ڶ�����ز�ҵ�Ѿ��γ���������ʱ�������ǵϣ�002594.SZ/01211.HK��Ϊ�����ĵ�һ�ݶӣ����Թ����߿ơ����ڱȿˡ������������A123����ҵΪ�����ĵڶ��ݶӣ��г�����Ѹ������ͷ�ۼ���2016�꣬ǰ�����ͷ�г�ռ�Ƚӽ�50����ǰʮ����ҵռ���˽ӽ�80�����г���

�������Ͽ�ľ���̬���£�����ҵ�ļ�������������ˮƽ���ʽ�������˸���Ҫ���г�����ͷ�ۼ������ƽ�������ȥ����������ҵ��Խ��Խ�������档

�����������ԡ��ƾ�������Ԥ�ƣ���2020�꣬Ŀǰ���ڵ�Լ200�Ҷ��������ҵֻ��ʣ��10�ҵ�20�ҡ�

�����䷢չ���ƽ��������Լ沢��������ɡ����¶ԡ��ƾ������߷�������������ҵ�ļ���ˮƽ��һ����ҵ���ڲ��죬�����������ʲ�����˼����Ǵ�ǰȱ��ʱ�ڣ�Ҳ����Ѱ���չ����������Ų��ܡ�Խ�������IJ��ܽ��ᱻ�г���̭����ͷ��ҵ��ռ�ݸ���ݶ

��������һ���ȣ�����ʱ���Ѿ��������ǵϳ�Ϊ���ڵ�һ������س��̣����г�ռ���ʴﵽ25.79�����������ǵϵ�17.65��������3�£��躣�����ӹ�˾��̩����ҵ��10��Ԫ�������ʱ��1.19���Ĺ�Ȩ���ݴ����㣬���ֵ�Ѿ�����840��Ԫ����ң�����“������”���С�6�£�����ʱ���������и������棬�������н��̡�

�������ǵϵ�ر�������ԭ��֮һ�����س���ֻ��Ӧ�����ǵ��Լ�����������Դ����������������ǵϸ��ܾ������Ʒɶԡ��ƾ������߱�ʾ����ȥ������ǵϵ��һֱ����Ӧ��

��������Ŀǰ���ز��������ٶȳ�������������Դ��������������ˣ����ǵ����ڿ��ǽ���ؿ��Ÿ��г������ǵ϶��³����������ڽ���ɶ�������ȳ��ϣ�����������棬�Ѿ��ںͼ������ó���Ʒ����̸����Щ�Ѿ�����ʵ���ԽΡ�

����һλ��ҵ����ʦ�ԡ��ƾ������߱�ʾ�����ǵϵĵ����������г���������С��ҵ��ɻ����Դ����

����Ӱ���سɱ�����Ҫ���ذ����Ĵ�ԭ���ϣ����������������Һ����Ĥ��������ɱ���Ϊ��߾������ƣ���ҵ��ͷ����ʼ���������������β�ҵ����֮��ĺ����������������ࡣ

�������ǵ�������ҵ�����һ�廯·�ߣ����������ο�ʯ�����ԭ�ϡ�PACK����оֱ������������ȫ����ҵ�����ڡ�

���������߿�Ŀǰ�Ѿ�ʵ�����������������������ȫ���Թ�����Ͷ������Ԫ�������ϣ�δ��Ҳ��ȫ���Թ������⣬����Դ���ʺ��ʵĸ�Ĥ����Ҳ���ڽ���7��Ͷ����

���������Σ�����������ͷ��ҵ�Ľ��ܰ�Ҳ����ҵ���ơ����ǵ���������������Դ������Ҳ������أ������߿��DZ�������Դ�Ĺɶ���֮һ������5�£���������������ʱ�����ʽ������ҹ�˾���ֱ��������ӵ�ؿ����Ͷ������ģ�顢ϵͳ�Ŀ�����ǰ��������ʱ���عɣ������������عɡ�����˹��Ҳ��������2014����ʿ��������ع���Gigafactory�����ڽ��꿪ʼ������

�����Գ�����ԣ��������з�����������Ҫ�������ϵ���֤���ڣ�������ͷ���������ڱ�֤���ʵ�ز�Ʒ�Ĺ�Ӧ�ȶ��ԡ����ڵ����ҵ���ԣ�ͨ���복��������ֲ�������Ʒ����֪ʶ��Ҳ�������������ϵͳ�����ܺ������ܶȡ�

�������ҿƼ��ɹ�ת����������Դ������ҵͶ���ӻ���ϻ��˼��ܲ÷������ԡ��ƾ��������ܽᣬ��ҵϴ���ڽ�������ҵ���г���Ӧ��������ƷƷ���������ʽ�ʵ���������з�������Ӧ�������������߱����巽����������ҵ������ϴ����ռ�����ơ�

�����������߱䶯������ҵ���

������������Դ��ҵ�ķ�չ��һֱ�벹�����ߵı䶯�ܲ��ɷ֡�

������������Դ������ҵ�ķ��ˣ�ʼ��2009�꿪ʼ��“ʮ��ǧ��”���̡��ù����ɲ��������Ƽ���������ί�����Ų���ͬ�������ƻ���2009�꿪ʼ��ÿ�귢չ10�����У�ÿ�������ƹ�1000������Դ��������ʾ�����У��ɲ������в�����������������25��������������һ���̣��ò�����2012���ֹͣ��ʵ������Լ2.7������

����2013�꣬����Դ��������һ������յ��ڣ�ֱ��2013��9�£��µIJ������߳�̨���䲹�������Գ����������֡��Գ��ȳ���10�Ĵ��綯�ͳ�Ϊ�����ɻ��ÿ��50��Ԫ�����벹�������ҵط��������������ײ������ߡ�

����2015��4�£����Ų����IJ�ί������2016��-2020�겹�������ı�Ϊ�ۺϿ���������̼���λ�������������������������У�����Ϊ10��12�ı�����������������̳���250�����λ�������ܺ�С��0.25Wh��km·kg��������ÿ�����ܻ��50��Ԫ������

������Կͳ��߶�IJ���������Դ�ͳ���2015��ӭ������ʽ������2015�꣬����Դ�ͳ������ﵽ12.5��������ǰһ����������Բ��ٵ����ҵ�����궼���ٲ��ܲ�������⡣�������ԡ��ƾ���������ƣ�2015���Ƿ���һ�ꡣ

��������Դ�ͳ��ij������������Լ�����ý�屨��������Դ����ƭ���������������йز�����2016�꿪����ƭ���˲飬ͬʱ������Դ����������һ��������Ԥ��������ȫ�ꡣ��������ʾ����ʱ�������벹�����ϵط������Ĺ��Ȳ�������ͼ�ܲ���λ�����⣬�����˸�����ҵ��ƭ����������ҵ��Ͷ���ʹ���ҵ�IJ��淶��Ϊ��“2016���Ǿ����һ�ꡣ”

�������գ�ҵ��ȴ��˽���һ��ĵ�����2016����䶨��2016��12��30�գ��µIJ�������̨��������˴�ǰ��������̡���λ�������ܺĵ�Ӳ��ָ������ϣ��µIJ���ϵ�������˶�ϵͳ�����ܶȵ�Ҫ�ͳ�ϵͳ�����ܶȲ��õ���85Wh��kg�����ó�������90Wh��kg�����Ҳ�����Ƚ�һ�����¡�����������������ҹ�����������10�Ĵ��綯�ͳ���߿ɻ��ÿ��30��Ԫ�IJ������ط��������ײ������ó������벹����50����

�������Ź�ģ��������������سɱ����ͣ��������²����������ϡ����ǿ��˱��ı仯������������ϵͳ�����ܶȵĿ��ˣ����ǶԲ�ҵ������ֱ��Ӱ�졣����һ���ȣ�����Դ���������ֱ���ͬ���½�7.7����4.7����������1��������Ϊ5682������2016��1�µ�Լ�ķ�֮һ��ʮ�ֲҵ���

���������߿ƣ�002074.SZ�������ܲ����¶ԡ��ƾ������߷����������ϰ��꣬������������ҵ����Χ�������ܶȵ���������������Ŀ¼������ϰ���綯�ͳ�û��̫��ij���������Ϊδ���ķ�չ�춨�˺ܺõĻ�����

�����������ı仯������������Զ��Ӱ�졣

�������¶ԡ��ƾ������߷�����������������Ҫ�ǿ�������̣��������ܶ�û��Ҫ����ˮƽ���ߵ���ҵ����ͨ��װ�����������������������������ҵ��û�еõ����֡����ڵIJ���������ѧ�����ߵĵ����Դ���ҵ�����á�

�����µı���ǿ��ϵͳ�����ܶȣ���������Ϊ�������������ҵѡ�ô��ء���������������ҵ����·�����Ӱ�졣

����Ϊ������ϵͳ�����ܶȵ�Ҫ����ߵ�о�������ܶ�֮�⣬�����ܴ���ϵͳ�����ܶ�����������Ҳ�������ܵ����ӡ�

������һ�ǵ��PACK����װ��������������������������̵ı��У�PACK������Ҫ̫����ϸ����ƾ�������Ҫ�����ϵͳ�����ܶ�֮����PACK��������Ʒ��ƶ��������µ�Ҫ�����±�ʾ���ⷽ�滹�кܴ�������ռ䡣

�������������������Ȱ���������������������Ҳ������ؼ�������������Ʃ������IJ��ϣ��ͻ�����ѡ�ø���ĺϽ���ϣ������ϵͳ�ܶȡ�

������������Ϊ���ɿ��������ܶȴ�������Щ�仯����Ҫ����ҵ�Ե�о�����е����������������ߡ�PACK���ա��е���ҵ����ȡ���ش�ʩ������һЩϵͳ������ѡ��������ѧ��ϵ���䷽���ⶼ������ҵ�����ܴ�ѹ����

�������±�ʾ�������ڵ����ҵӦ����Ҫ����PACK���շ�����һЩ���£������µIJ�����Ƶ�ʱ���翼�����ó��IJ��־ͻ�ѡ�ô��͵�о��

�����۸��ļӾ�

������������2017������������ز�ҵ���������ڡ��۸����ں���ҵϴ�������ڵ��ӵ�һ�ꡣ

�����µIJ��������£����ó���ר�ó���������Լ20�����ͳ�����30����50�����ط����ײ���������1��1�½���1��0.5�����Ⱦ�

������ҵ���������ı仯����ĩ�˴�����ǰ�ˣ���������ѹ���������ۣ���ҵ��ÿ������ƽ̯�ɱ�����ԭ���ϼ۸���Ȼ��ͦ�����½����м价������ϡ�����������������㲿����Ӧ��ֱ���ܵ�Ӱ�졣

����2015���ز��ܲ��������IJ��ܣ������߱䶯֮��ز�ҵ�������ֳ��˽ṹ�Թ�ʣ�ľ��棬��һ���Ӿ��˾���̬�ơ�

���������DZ�Ȼ�������ͬ��صĽ��۷�����������ͬ��

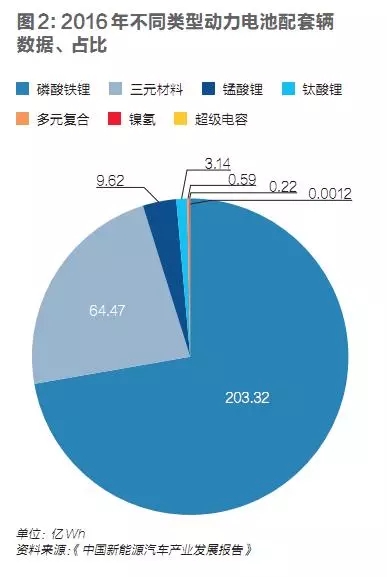

�������ڵĶ��������������﮵�غ���Ԫ���Ϊ�����������������Ҫ��Ӧ�ͳ�����Ԫ�����Ҫ��Ӧ�и߶˳��ó�������Դ�ͳ���ǰ�����˹�������Դ�����ķ�չ����ˣ���﮵���ǵ�ǰ���ڵ�ز��ܵ��������й����������о����ĵ�������ʾ��2016���й�����������Դ�����У�������﮵����������Ϊ203.32��Wh��ռ��72.26�������е�72����Ӧ�����綯�ͳ�����Ԫ�����������Ϊ64.47��Wh��ռ��22.91�������е�73����Ӧ�����綯���ó���

�����й���ѧ��������Դ��ҵЭ�����鳤���������ߡ��ƾ������ߣ������ϰ������ڿͳ������½�����̫����ҵҪ�����ɱ��½������Կͳ����ۺ��١����ϰ���������������Ԫ���ռ���Ѿ�������������﮵�أ�Ԥ��ȫ�����ռ�Ƚ��൱��

�����������±����£�������������ԡ��ƾ�������Ԥ�ƣ�����������﮵�ؼ۸���½�Լ20��-30������ҵ֤ȯ�ĵ�������Ҳ��ʾ��2017����﮵�ؼ۸��ȥ�������20�����ң���Ԫ���Ԥ�ƽ���10��-15����

�������·���������������ģ�����ƻ��ʹ�ɱ��½�����̼��ﮡ�ͭ������ε�ԭ���ϼ۸��������Լ������ҵΪ�˴ﵽ���߲���ϵ����PACK���ղ��ø������Ͳ��������͵�������������������£�2017���سɱ�Ԥ����2016���ƽ������ǰÿ�궼�ܱ���10����15�����½��ռ䡣

�����ۺ�������Ӱ�죬����Ԥ�ƽ���������﮶������ë���ʻ��½�Լ10��������ȥ���꣬�����߿Ʋ������������Ϊ������ë���ʳ����ȶ���40�����ϡ�

������Ԫ��صijɱ�ѹ�������һλ�����ҵ�������Ա���ߡ��ƾ������ߣ���������������ﮡ��ܼ۸������������ڿ���Ҫʱ�䣬���ι�����û���ţ������ҵ������Դ�͵ġ�

����һ�����ó��ĵ��ʹ������Ϊһ���ͳ���ʮ��֮һ���ң��Ե����ҵ�����ڳɱ���������﮵�λ��ʱҪ���͡����⣬2017�꽫����Ԫ����ڳ��ó�����Ӧ�õ�Ԫ�꣬�ոտ�ʼ���ģӦ�ã����ģ���ƻ�δ�õ����֡�������Ϊ���ۺϿ�����������ë����Ԥ����20����30��֮�䣬���������������ˮƽ��

������ҵ֤ȯ��һ�ݶ�����ر���Ԥ�ƣ�������﮶������ë������Ӱ�������7����10��֮�䣬��Ԫ���������Ӱ�������4����7����

����һλ����ҵ����ʿ�ԡ��ƾ������߷����������ҵ����ҵ���������г��ͳɱ���˫��ѹ������Ͷ�ʽǶȣ����Dz�ҵ��Ͷ����ѡ����ȶ��ԣ�̼��﮲��ϡ��߶���Ԫ�������ϡ��߶˵��Һ������豸�������Ǹ��õ�Ͷ��ѡ��

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�