������������������Դ������չ 2018����ư�����

ʱ��:2018-01-19 13:40��Դ:�»��� ����:�ۺϱ���

���:

��

����2017����й������г���3%�������չ١���֮�γ������Աȣ�����Դ����ȫ��ʵ��77.7�������۹�ģ��ͬ�������ߴ�53.3%������Դ����ʱ����������������������

��

��������Դ������ҵ����ǰ��

������2017�꣬��˫�������ߡ�����Դ��������������˰������Դ����������ǰ���������ȶ�����Ӱ�죬2017������Դ�������������������������������������Ÿ������2025��ͣ�۴�ͳȼ�������Ĺ滮��

�����������У����ǵ�λ��ǰ�У�2017ȫ���ۼ��۳��³�113,669����ͬ������13.4%;��������Դ103,199����ͬ������100%���������ڴ��綯���������ھ������⣬�������ó���֪������̩�������������Դ����ȡ�þ�������г����ֿ�Ȧ�ɵ㡣

�������⣬��һ��������������õ����ٷ�չ��������̳�����ߣ�����ٶȽ�һ���ӿ죬�µ���ҵģʽ�����������������������ߵ�������̷��棬2015�꣬һ��10-15��Ԫ�ľ����͵綯��������������200km�ͻ��ܵ���������2017�꣬������������300km��Ϊ����ĺ��ߣ�������������400km�ĵ綯���������г���

���������߶�������Դ��������֪�Ⱥͽ��ܶ����ڲ�����ߡ��ݹ�����ͳ�ƣ�2017�꣬ȫ������Դ������������153������ռ����������0.7%������ע��Ǽ��������2017�꣬����Դ������ע��Ǽ�65��������2016����ȣ�����15.6������ȫ������107��������������Դ����ר�ú��ƣ�����31��ʡ��

���������ʩ�������������

�������˲�Ʒ�����Լ���������֪����������ʩ�ı�����Ҳ����Լ����Դ�����ռ���չ����Ҫ���ء�����˵û�г������֧�ţ��綯�����IJ�ҵ��չ���ٲ�ά�裬2017�꣬�����Ź�������Դ�����������ij����ȶ��������������Ҳȡ�ÿ��ٷ�չ��

���������й��綯������������ʩ�ٽ�����(�³Ƴ������)���������ݣ�����2017 ��ף������ڳ�Ա��λ�ۼ��ϱ��������� 213903 ��(���н��� 86469 ����ֱ�� 61375 ������ֱ��һ��66059 ��)��ȫ�������������� 72649 ��(�¾�����Լ6054��)�������ʴﵽ51%��

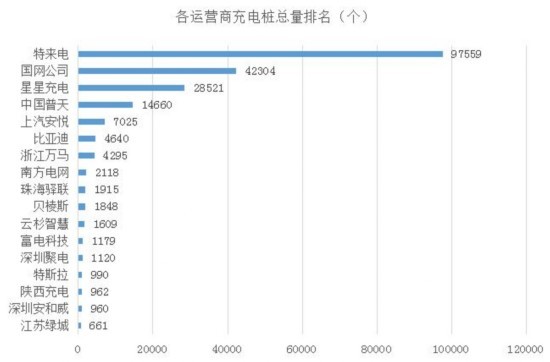

���������Ӫ�̷��棬������Ͷ������Ӫ��97559�������ռ��46%��λ�ӵ�һ���ڶ�������42304 ����ռ��20%����������dz��28521�����й�����14660�����Ĵ���Ӫ���ۼ�ռ���г�������86%��

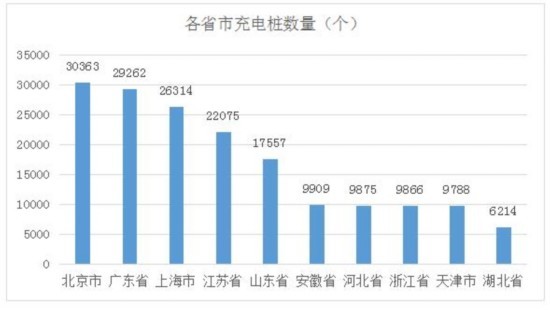

������ʡ�����������У������������������ȵ��DZ������㶫���Ϻ������ա�ɽ�������б����ij��������˽�˳��ó�Ϊ�������㶫��ɽ�������ա�ɽ����Ҫ��������������ȹ�����ͨ��

�������⣬�泵�佨��˽�˳������ 231820 �������ճ������ͳ�Ƶ�����Դ���������� 172.9 ����㣬������ԼΪ 3.8��1���ڳ����ϱ���˽�˳���У����ǵ���142493��λ�ӵ�һ����������39306��λ�еڶ�����������30530������������

����2018������Դ���������ư�����

����2018�걻������ҵ��ʿ�������й�����Դ������չ����Ҫ�����ڣ�Ԥ�Ʋ�����ģ����ͻ��100������

����������ʼ����������Դ�����������չ�滮����������Դ����,����“ȫ��EC+ȫ��EX”�γ�“����”��ϣ��ص�ǿ�����������г��ռ�;ͬʱ,�����Ի���桢��ʱ�桢��Լ�桢����ר�ó��ȶ��Ʒ����ר�ó��г������ǵϽ�ӭ��“��������”ȫ���������DM��Ϊ����ϵ����Ҫ����,Ҳ�������������ȷ��治���Ż���2018����2020���ڼ䣬�������Ž�Ͷ�Ű���������֮�����綯�������ڵ�ʮ�������Ʒ���³�������MPV��SUV���γ������ó��Լ�����Դ���ȶ��ϸ������������2025�꽫½���Ƴ�24������Դ����Ʒ��Ԥ���ۼ�������400������

����������ȫ�������������ķ�չ���ƣ��������Ʒ�ơ����ڳ����������������ת��չ�������й�����Դ�г�����2018��һ���ȣ����ж�����Ա��������ڡ�����Ʒ�Ƴ������صȳ��������Դ�����Ѿ����ƴ�“��”��

����2018�꣬�����Ź��Ҳ������ߵļ����˳�������Դ����ҵҲ�������������������г�������ת�͡����������г��£�����Դ��ҵͬʱ������������Դ�������������ѹ������ս���Լ��µ���ҵģʽ���µ�˼ά��ʽ�ij���ͱ��������ڳ�����跽�棬�ҹ��ij�����軹Զû�и��ϲ�������滮�����2020�꽨��480������������1��1��ˮƽ�������Զ��

����2018�꣬����Դ������ҵ��μ���ǰ�У���������Ŀ�Դ���

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����Դ������ء����۳������٣���������������

2024-05-03 20:31 -

�ຣ����﮶����������Դ������������

2024-04-03 08:07 -

����Դ����Ҫ���úã��ȵø����ȡ�������֣�

2024-01-12 09:23 -

�綯�����������ֻ��ԭ���߳ɣ���ر����������ˣ�����Ȩ����ô˵

2023-12-22 17:37 -

�ൺ���ٲ��ֶ�����أ�Ϊ����Դ�����조�ġ�

2023-10-30 09:47 -

����Դ������ػ��ձ��ܹ�ע�������кβ��֣�

2023-08-27 10:01 -

��ȼ�ϵ��������ʻ�ϡ��쳵���� ����Ϊ����Դ���������շ�����

2023-08-13 10:33 -

�й�������ء��� ������Դ�����ܵø��ȸ�Զ

2023-04-23 09:21 -

���Ͳ��족����Դ������أ����3��������1080����

2023-03-23 08:41 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 11:18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����Դ������ء����۳������٣���������������

2024-05-03 20:31 -

�ຣ����﮶����������Դ������������

2024-04-03 08:07 -

����Դ����Ҫ���úã��ȵø����ȡ�������֣�

2024-01-12 09:23 -

�綯�����������ֻ��ԭ���߳ɣ���ر����������ˣ�����Ȩ����ô˵

2023-12-22 17:37 -

�ൺ���ٲ��ֶ�����أ�Ϊ����Դ�����조�ġ�

2023-10-30 09:47 -

����Դ������ػ��ձ��ܹ�ע�������кβ��֣�

2023-08-27 10:01 -

��ȼ�ϵ��������ʻ�ϡ��쳵���� ����Ϊ����Դ���������շ�����

2023-08-13 10:33 -

�й�������ء��� ������Դ�����ܵø��ȸ�Զ

2023-04-23 09:21

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�