�綯������ҵ���ٵ��Σ����������������������������

ʱ��:2018-02-24 09:12��Դ:��ý�� ����:��Զ��

���:

��

�������ڹ�����ƻ����˾��������Ϣ�����ǽ�Ƶ�š�����ŵȵȸ��棬Ҳ������ý�����iPhone 8��iPhone X���û𣬷���һ�����ƻ����˾�������ij��ҵ��˾��̸�ܽ���ԭ�ϲɹ�����Ϣ���ֶ��ߡ�����ý�ı����������̸�ٳ�һ�ݳ���5����ܽ���ԭ�Ϲ�Ӧ��Լ��

�����ܰ�һ�ҿƼ���˾�Ƶ������м�ɹ���ֱ�ӶԽ����βɿ�˾����ԭ���չ������ֲ���������ҵ��Ϊ���Ա����ܽ���ԭ�ϵ�ϡȱ�Ժͼ۸����dz����г���Ԥ�й��ɵĽ������ơ�����������г��仯������˵�봿�綯������Դ��������ҵ�Ľ����귢չ�Ѳ�����ϵ��

�����������﮵������������

�������ڴ��綯����������Դ��������������ǰ����﮵�������������������ֻ��ȱ�Яʽ���Ӳ�Ʒ��

������Greenpeace��2017�귢���ġ�ʧ�صĴ��£������ֻ�ʮ��ȫ��Ӱ�졷����ժҪһ����������ʾ����ȥʮ��䣬ƻ�������ǡ���Ϊ��OPPO���ֻ������̹�������70���ڲ������ֻ������У�2007��ƻ����˾������һ��iPhone����־�����ֻ��г�������ʽ�����Ļ����2017��ƻ����˾������ʮ��iPhone��iPhone 8/iPhone 8 Plus/iPhone X����ʮ���������ֻ��г���ģ�����Ȳ�����ȫ���ֻ�Ʒ����������Ҳ��2007���1.2��̨��չ��2017���14.72��̨��

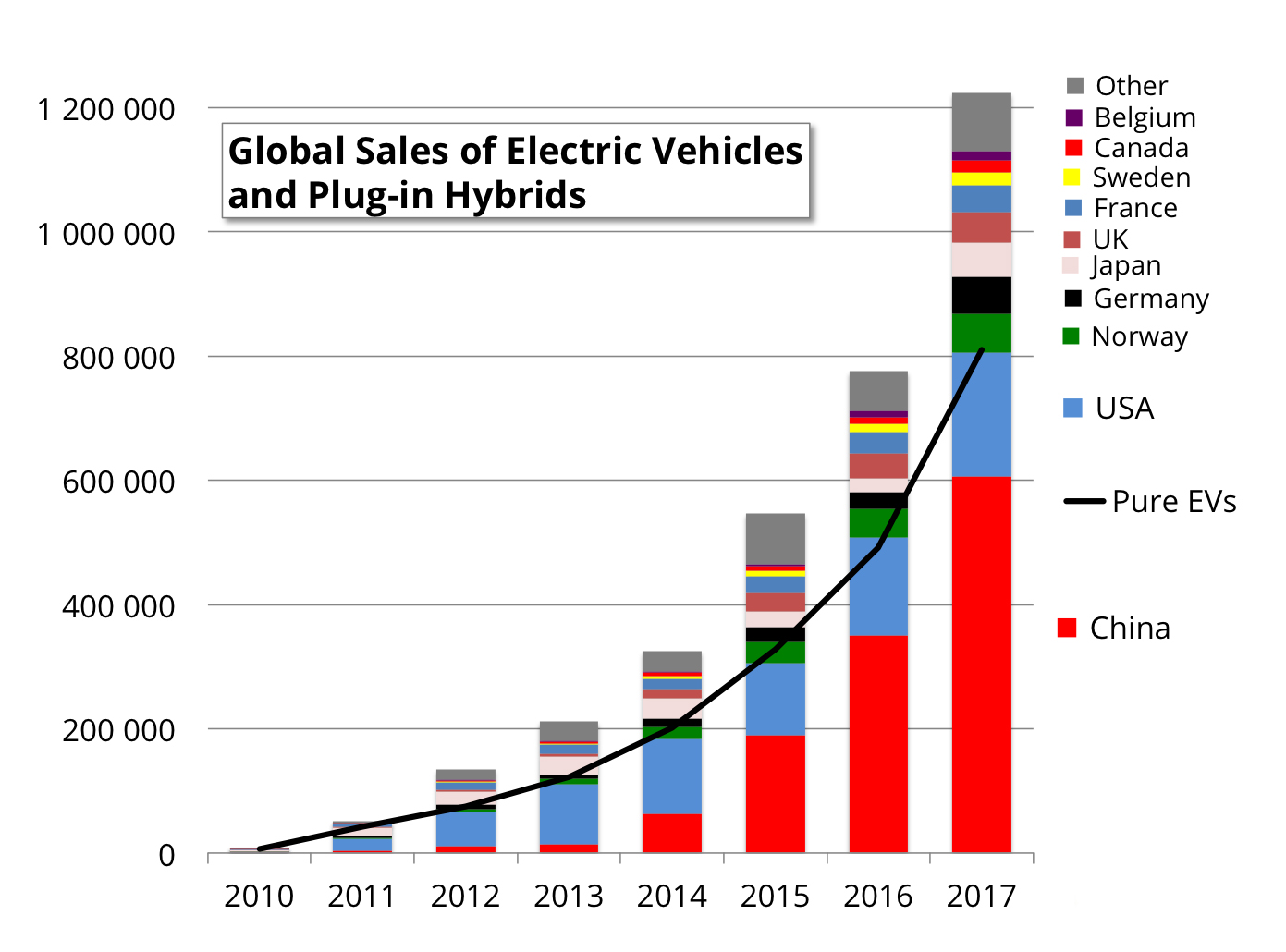

�����ֻ�2017ȫ�������

���������ֻ���������������ͬʱ�����綯��EV�������춯��PHEV�����͵�춯��HEV��������ʽ�綯��EREV�������������з���������ʱ�ڵ��������Դ��綯������ֵ���ҵ��ͷ��2008�꣬��˹����һ���綯��Tesla Roadster���������ܵ�ʱ��Ϊ����ԭ����̨����û���ܵ����ӣ�����������Roadster�ĵ���Ϊ������´��綯����Model Sϵ��������ΰ��Ĺ��ס����Ծ��ڱ���ʱ��2018��2��7�յ��賿����˹��CEO��˹�˰Ѿ�����̱������ȫ��һ��Roadster�ܳ���SpaceX�������̫���Լ������ֵ��

�����ص��ǣ�2008����˹����ÿһ̨��һ��Roadster���Ͼ�װ��6831��18650��﮵�أ���˹���ٷ����������������Ϊ53kWh��Ҫ֪��2007�굮���ĵ�һ��iPhone﮵��������Ϊ5.18Wh������ζ�ţ�ÿ����һ�����綯��˹���������������ij��������ֻ�iPhoneһ��﮵������ԭ�ϡ�

����ͬ����2008��һ�꣬���ڳ�����ǵ������������ϵ�һ����춯���ͣ�F3DM����̨ʮ��ǰ������PHEV���ʹ���һ̨1.0L BYD371QA������������ģʽ��������̴ﵽ100���220V��Դ8-9Сʱ���ɳ����硣���ܱ��ǵ�δ�Գ���װ�صĵĵ���������ϸ˵���������ѱ������ڵ綯����Ҳ����2008������EV�������з���

ȫ�綯�Ͳ��춯��������

����2008֮��ļ���ʱ�����������������½����֡�EV��PHEV���ʹ���ӿ�֣�����ǰ�е���Ҫ���ձ������PHEVŷ���¡������PHEV����˹�����о��DZ��ǵϵ��غ���ϵ�еȵȡ�����ͼ�����ó�2010��ȫ�綯�Ͳ��춯���͵ĵ��г�ռ���ʵ�2017�곬120���������������У��й��������г�������Ϊ���ԡ�

��������ÿ����һ�����綯/���춯/�͵�춯�����������ij��������ֻ���﮵������ԭ�ϣ����ֱ���ʽԭ����������ԭ��ƽ�ȵ��������ʳ�ֱ�����ǡ�ԭ�����ľ����������ʵ����������ܿ죬��Ϊ����ԭ��֮һ��“��”��ʼ�Ǽ��ˡ�

����ϡȱ�г��¿�����������

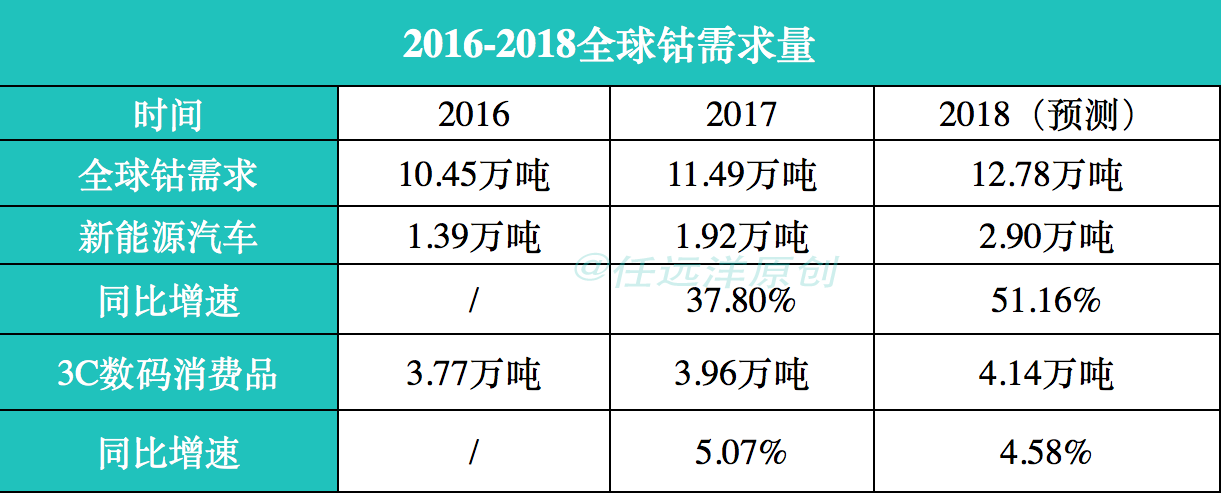

��������2018��1�µף������������صĽ���ԭ�ϼ۸�����8����Ԫ/�֣�ȫ���Ƿ�145������֮����ǰ2����Ԫ/�ֵ������Ѿ����ǽ�4�����������2018���������������ܼ������ٶ�ƽ��Ϊ1%ÿ�ܡ�

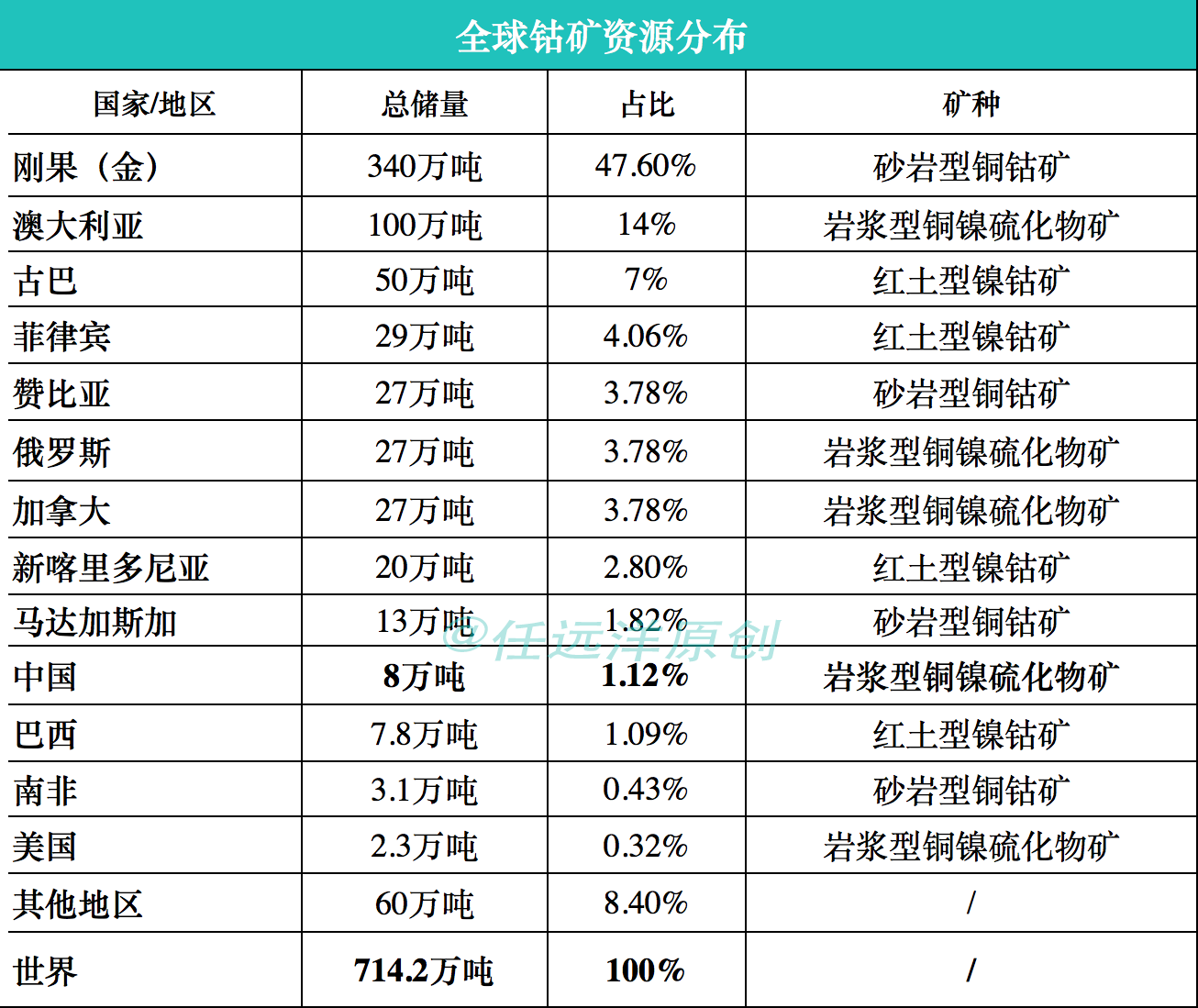

����ϡȱ�г��£����ο����������ӵ�о�������Ȩ���������������Ȼ��ӵ����������ܿ���Դ�������в��ĸչ�����ȫ������2017���ܴ���Լ340��֣�ռȫ���ܴ�����1/2�����У�2016��չ�������7.73����ܿ������ռȫ��11.24��ֵ�68%��2015��ռ��75%��2014��ռ��66%��

������������綯�����г��ո����չ����𣩾ʹ��������ƻ�����ͭ���ܡ�п���̵����ڵ�“ս����”������Ȩ����˰�ʴ�2���ϵ���5�������¿����õ���֧�ֲ���ȥ��12�µݽ�������������飬���¿���Ժ������Ч�����⽫����2002���������а䲼ʵʩ�����״ζԡ���ҵ�������и��ġ�

���������ĸ��ĶԸչ����𣩱�����Ȼ�Ǿ����ϴ����ã�������������������ԭ�Ͻ���﮵�������������������ֻ���ҵ��˵���Ǵ����ա�ͬʱ�÷��������������������ƽ�Ȩ����˰�ʴ�2.5���ϵ���3.5�������뱩��˰������ͬ�ȶ�����10�꽵Ϊ5��ȵ�������������ò�˵���⽫�Ƕ������������ֻ���ҵһ�βп�ĵ�ͷ���ȡ�

�������ǿ��ǵ���������ҵ����Ѿ��������ֻ���ҵ������ˮ���Ӱ�죬���ʹƻ����˾���ò�����������������̣�ֱ��Ѱ�����ο�ҵ��˾ǩԼ�����ܽ���ԭ���չ�����һ���⣬�������������д��綯��춯���������з��������������ǣ�Ҳ��ʼѰ����ǩԼ���ڹ����������ܿ����Կ���δ��������﮵������ɱ��ϵĿ�����

�������������̵�����Ȩ

�����Ͷ������Ϣ�����������¼���ǰ�ص�����������������������δ������ս�Լƻ���2017��9�£��¹�������������һ�ݹ�������ܵ���ҵ�ƻ��飬���ոüƻ�����500��ŷԪ�ɹ�����δ��ʮ������綯��������Ľ����ܣ�ͬ�£��й������������ⷢ�����棬�ƻ�����1.46����������Pilbara Minerals�������﮿���Ŀ���ֲ�Ʒ�Ķ��Ҿ���Ȩ��

����2018��1�£���˹����﮵��ԭ����Ͷ����Ŀ����������﮵��������SQM����̸�У���ȷ��ԭ�����ܳ����ȶ���Ӧ��������˹������Model 3ϵ�е綯����﮵�ز�������Ϊ����Semi�綯�������ڶ���Roadster�綯�ܳ��Ȳ�ҵ��Ŀ�ṩ֧�֡�

�������ܸ���������ͷ��Ƽ���ͷ�ڽ������Ѿ�½����ɶ������ܿ��̵�ս��ǩԼ���֣������ڸչ����𣩱����ľ��ƶ����ȶ���ԭ��������ʱ��ƽ�Ȳ�������δ������ĸ������ǡ�ֻҪϡȱ�г���Ȼ���ڣ�������Щ��ͷ�ǵľ�ֻ�DZ�����ѡ��Ȩ��˭���ȳɹ�������Σ����˭���ܶ���δ���綯������ҵ��ڵ�����Ȩ��

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�