������سɱ������������ܶ�����������

ʱ��:2018-05-02 14:35��Դ:��һ�綯 ����:������

���:

��

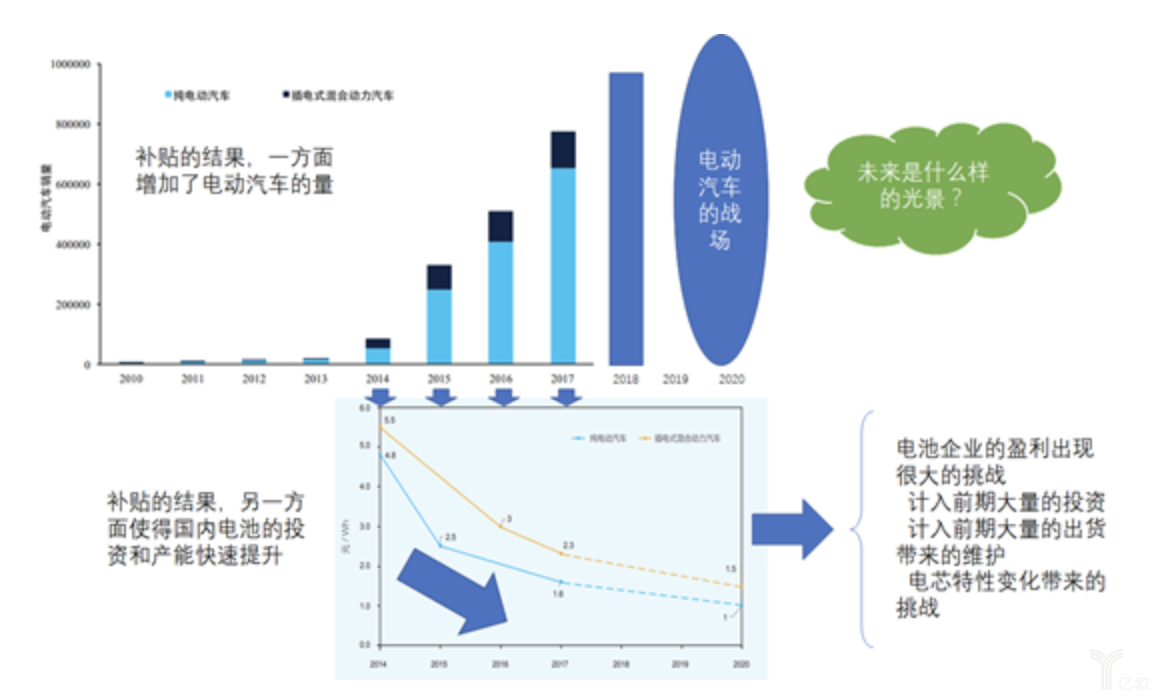

����2018�������ʳ�չ���ˣ����ҳ�����Ƴ��³���Ŀǰ���������ߺͻ������߶������ŵ綯�����������ܺ��г����ķ����ߡ�������Ƕ���˵��������Ҫ��һЩʱ������һ���綯�����ĺ����㲿��——��������ļ����������

�й�������سɱ������

����һ��������صijɱ�

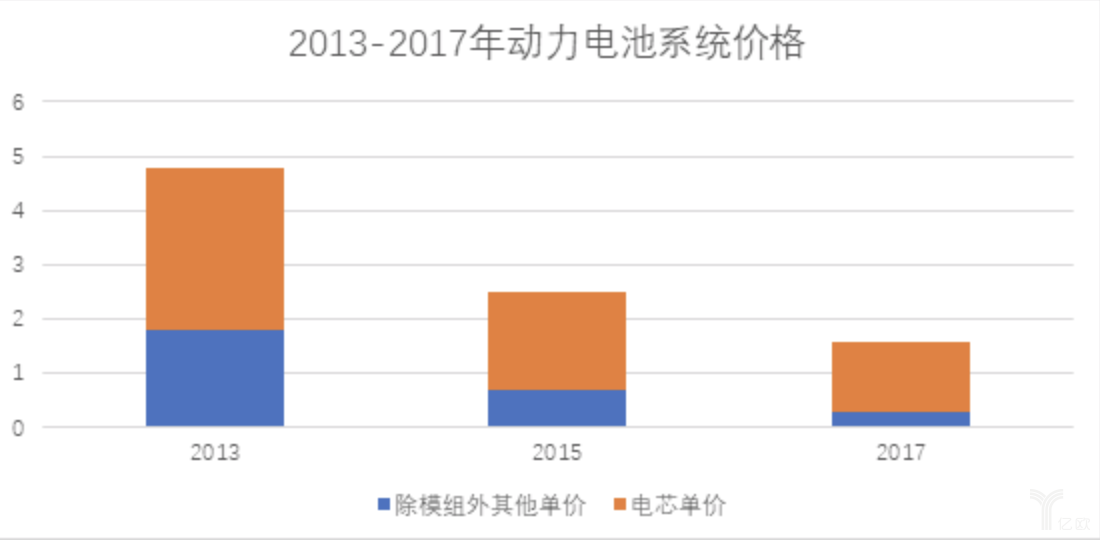

����������һ�����綯�����������ϵͳ2013�꿪ʼ����������������﮵�о��ϵͳ���۸ߴ�4.8Ԫ/Wh�����г�ģ�����ϵͳ���Ϻ�����ɱ�ԼΪ1.8Ԫ/Wh��

�����ڶ����������ϵͳ��2015�����������о��ʼ������Ԫ���ϵ�أ���Ϊ�����ܶȵ�������ʹ�õ�о�ɱ������½���ϵͳ���۽���2.5Ԫ/Wh�����г�ģ�����ϵͳ���Ϻ�����ɱ�Ϊ0.7Ԫ/Wh��

�����������������ϵͳ��2017����������λ��ʱ��о�ɱ���һ���½���ϵͳ����Լ1.6Ԫ/Wh�����г�ģ�����ϵͳ�Ͳ��ϳɱ�Ϊ0.3Ԫ/Wh��

������2013��2017�꣬�������ϵͳ�ɱ��½���Լ����֮�������ŵ�о�����ܶ�������ϵͳ��Ƶ��Ż��������������ɱ����������½���2020�괿�綯�������ϵͳ������������1Ԫ/Wh��

2013-2017�궯�����ϵͳ�۸�

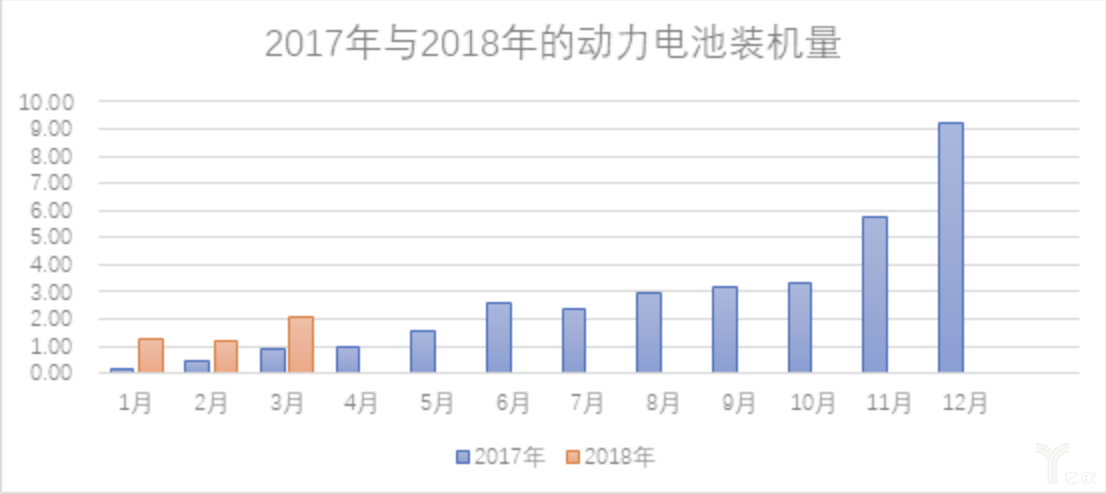

����������ص�װ�����Ͳ���

��������ͼ��ʾ�����ڶ�����صIJ���������ʵʵ���ڵģ���Ȼ��Ҳ�Dz������ߴ����Ľ����

������2017��Ϊ�������������ף��������װ�����ʸ����������ƣ���һ�������ڲ����ļ�������ߣ���ҵ����һ�����Ե���Ӧ�ڣ�2017��1�µ���װ����ֻ��176MWh��2�¸���������169.68%��3���ָ���������96.35%�����˵ڶ����ȣ��������װ������4��ͻ����1GWh��Ȼ����5-6��ƽ���Ƿ�Ϊ60.47%���������ȳ���ƽ�ȹ��ɡ����ļ�����Ϊ�������ߵ�����������������װ����������¶������װ����ƽ��������65.68%���ر���12��������һ�����Ե���β��

2017�굽2018��3�µĶ������װ����

�����������װ�����������ѵ��ԭ���ϼ۸��һ����������Ҳ�Ǵ��綯���ó�������صijɱ��ܳ����½�����Ҫԭ�����Ų��������µĽΣ��ر��ǿͳ���ר�ó�������ʱ��Ϩ��������2018��ǰ����������Դ���ó�������ռ��������Դ������91%�����������43%������73%��

�����������Ļ����£��ɲ������������ij��ó���������ܶȿ��������ķ�չ����ͳ���ֱ�ӱ�ˡ�

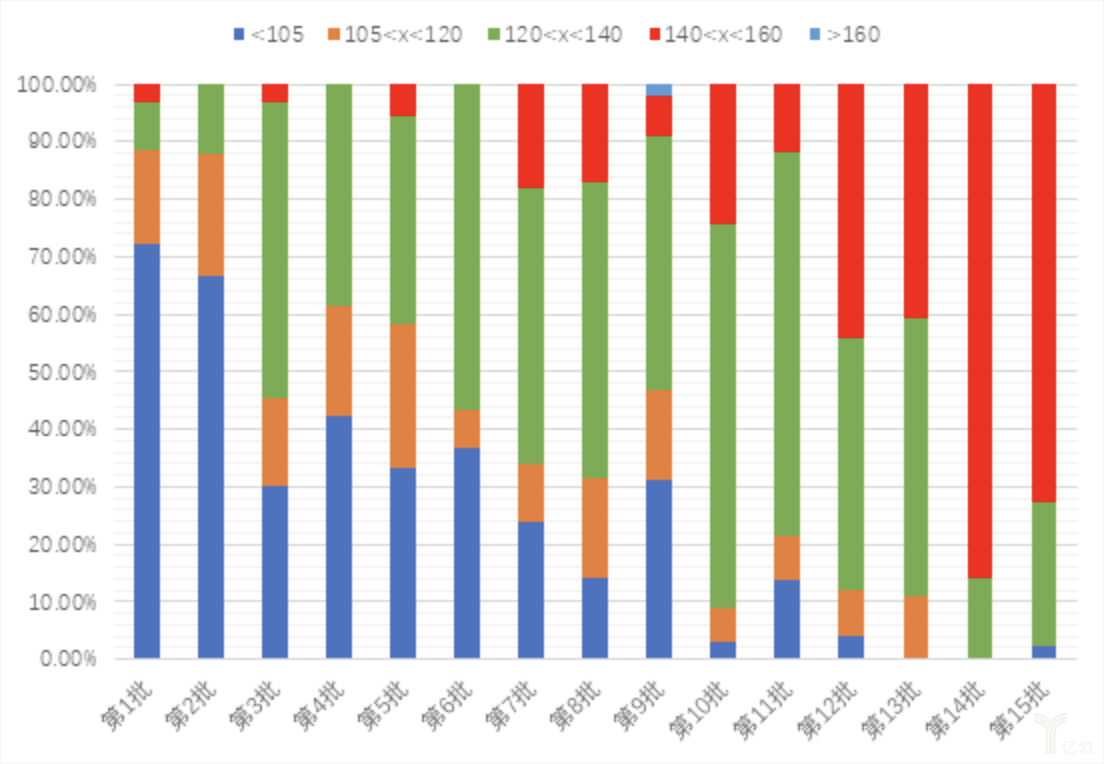

������������ܶ��벹���ҹ��Ǵ�2017�꿪ʼ�ģ������ذ�120Wh/kg���ϵĿ��Ի��1.1���IJ���ϵ���������Ų����ż�����ߣ�����������ҵ���ڵ��ϵͳ��Ҫ����ǰ��������ż����ģ���ҵ��������������ϵͳ���治���ھ�DZ������������ٶ������ģ��ڵ�о�����������ͼ�Ӱ����֮�����ĵ�о����Ҫ��Ҳ������ˡ�

2017.1-2018.3���ƹ�Ŀ¼�еĵ�������ܶȵ�����

�����������ǿ���Ŀǰ���г��ϣ���ص�����ҵת�ͺܿ죬���ڲ��ϵ��������ת������Ԫ���ϡ�

����������Ԫ�����г��۸��ڸ�λ�ȶ������ҿ�ʼ��NCM622�ͺ�NCM811���ߡ����ڵ����ҵ���������ܶȵ�����ÿ�ҵ�о��ҵ�����ˮƽ�в��죬������ҵ��Ҫ�������������������ֲ������Ե�ǰ�г�������NCM523����Ԫ���ϳ�������Ż���NCM622����Ԫ����ȴǡǡ�෴�������������ӡ�

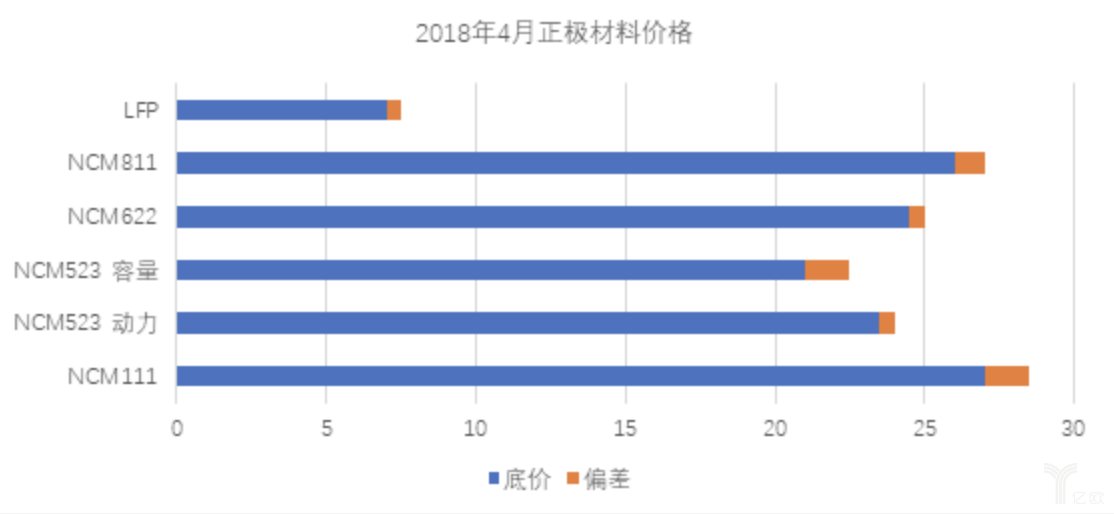

2018��4�·��������ϵļ۸�

����Ŀǰ�����ǵ�о�������NCM523�Ͳ��ϣ���������ܶ���180~200Wh/kg֮�䣬����NCM622�Ͳ�����200-220Wh/kg��ͬ�Ȳ����£������������ܶ�Ҫ��10%���ϣ���˻���������صĵ��������ܶ��Ѿ��ﵽ220~240Wh/kg���ҡ�

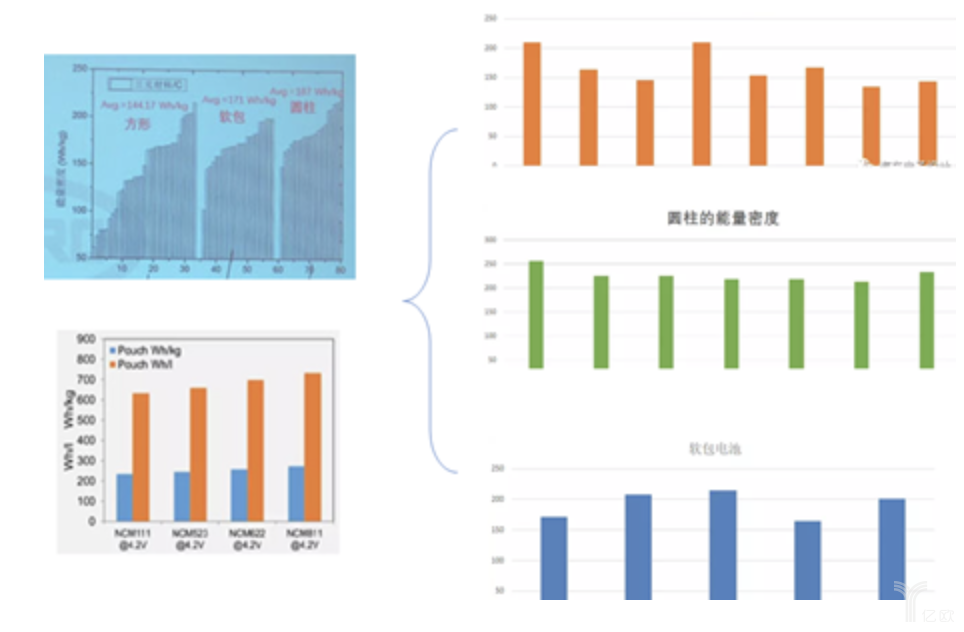

��ǰ�����ܶȵ�ˮƽ

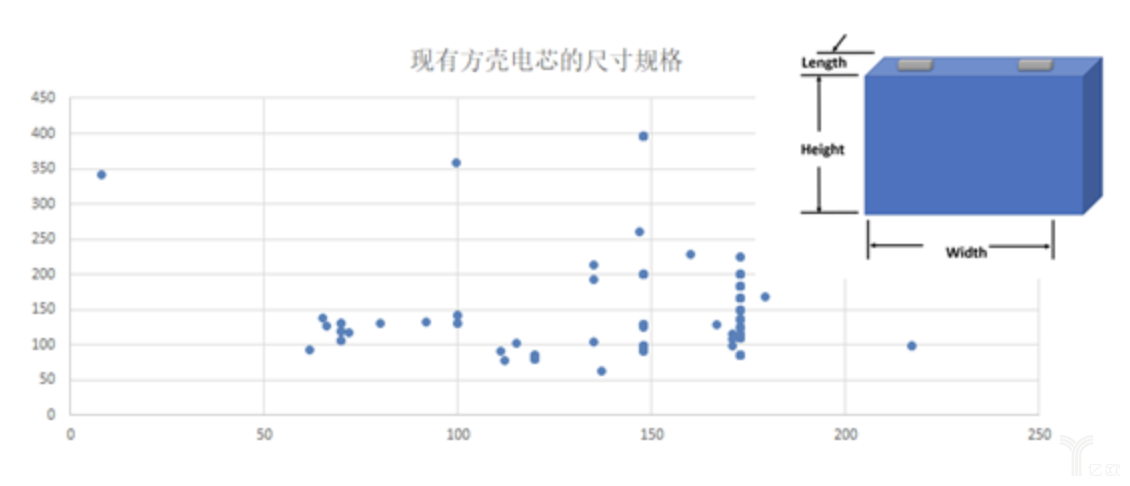

�������ڲ�ͬ�ĵ�����ˮƽ��ͬ����о��ҵ�ڵ�о�Ŀ��ȡ��߶Ⱥͺ�ȷ���������һЩ��������Ҫ�ĵ��������ǿ��Ⱥͺ�ȣ�Ҳ�п����ڸ߶��������µģ�����1.5������2���ĺ�����ϴ���ĵ�о��

������ˣ���о�������ܶȣ���Ҫȡ�������ò��ϡ���صijߴ磬��о����ƹ����е�һЩ���������ٳ���Ŀǰ��B����C�������ߣ����°�����в��ٽϸ������ܶȵĵ�о����SOP�Ρ���Ҳ�Dz���Ͷ���ڼ۸������ֵIJ��죬Ҳʹ�õ�о�ijɱ������ܴ�IJ��졣

��о�ijߴ�ֲ�

�������ڿͳ���ר�ó��IJ����Ͻ����˳�������LFP���Ϻ͵�о�IJ��������Чʹ�ã�Ҳ���¸����ص�ֵ��̽�ֵĵط����������ż���ƫ���ԣ���Ȼʹ�õ�о�����ܶ����ڶ�����ʵ�ֽ�Ծ������֮�����ĵ�о�������ԣ������ȶ��ԡ���ȫ�ȼ���һ���ԣ����ǽ�������ͻ�����⡣

�����

������Ԫ��о��һ���ijɱ��½��ռ䣬��Ҫ���ɳ�������������ĸ�Ĥ���������Ϻ͵��Һ�Ȳ��ϳɱ��½��������ģ�����������LFP���Ϻ͵���ijɱ��ᵽһ����Ծ��˵ĵز�������̽�ִ���ϵͳ��ʱ���ǿ���ͬʱ�;����Ե��������չ�����۵ġ�

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

����С���ɱ��ߡ�����������в ��������ʧ�ܵģ�

2024-05-21 09:50 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

�����ܶȷ����ĵ������

2024-05-15 09:40 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

����С���ɱ��ߡ�����������в ��������ʧ�ܵģ�

2024-05-21 09:50 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

�����ܶȷ����ĵ������

2024-05-15 09:40 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�