ͼ˵�ҹ�﮵��豸��ҵ�����칤�����豸�������г�����ռ�Ԥ��

ʱ��:2018-06-07 09:10��Դ:�й������� ����:�ۺϱ���

���:

��

������������һ�ֶ������������أ�������Ҫ�������������������֮���ƶ����������ڳ�ŵ���� �У�Li+ �������缫֮������Ƕ�����Ƕ�����ʱ��Li+��������Ƕ�����������Ƕ�븺�����������ڸ��״̬���ŵ�ʱ���෴����ṹ������ҪΪ���������������Һ����Ĥ����������ȹ��ɡ�

![]()

����ӵ�ص��������̿ɷ�Ϊ��Ƭ��������о(��ص���)�����͵����װ3 ��������������Ҫ�ض��������豸�����У���ǰ�˹��յ缫��Ƭ�����������������Ƭ����Ƭ��������Ҫ���ڰ������ϡ����衢Ϳ������ѹ�����кͼ����Ȳ��衣���ڵ缫Ƭ�ĺû�ֱ�Ӿ����˵����������ܣ���˵缫��Ƭ������ӵ������Ĺؼ����ա�

��������ӵ�ص������������̣�﮵��豸��Ҫ���Է�Ϊǰ���豸���ж��豸�ͺ���豸��

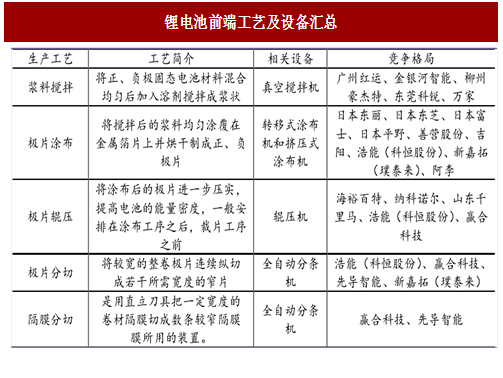

ǰ���豸��Ҫ��ָ�缫��Ƭ����������Ҫ����ս������Ϳ��������ѹ�����Զ����л��ȡ����ڼ�Ƭ����Ҫ�ԣ�ǰ���豸Ҫ��dz��ߣ�������Ϳ����ָ�������Ľ��Ͼ���Ϳ���ڽ�����Ƭ�ϲ�����Ƴ���������Ƭ��Ϳ�����ն��ھ���Ҫ��ϸߣ�Ҫ���Ⱦ�ȷ��3μm���£���Ƭ������ָ���Ͽ���������Ƭ�������г�����������ȵ�խƬ����ι���Ҫ��Ҫ��֤��Ƭ�������κ�ë�̣��������������в���֦�����Ƹ�Ĥ����ˣ�ǰ���豸�ǵ������ĺ����豸���Dz�Ʒ�Ƿ���Ĺؼ�����������ǰ���豸�Ե�о������Ӱ��ϴ�Ŀǰ��ҪΪ�����豸�Ӷ࣬�����豸�ڼ����ϴ��ڲ�࣬������Ч�ʡ����ȡ��ȶ��Եȷ��棬����Ŀǰÿ̨��ֵ��ǧ��ĸ߶�Ϳ������Ȼ�����������ڡ�

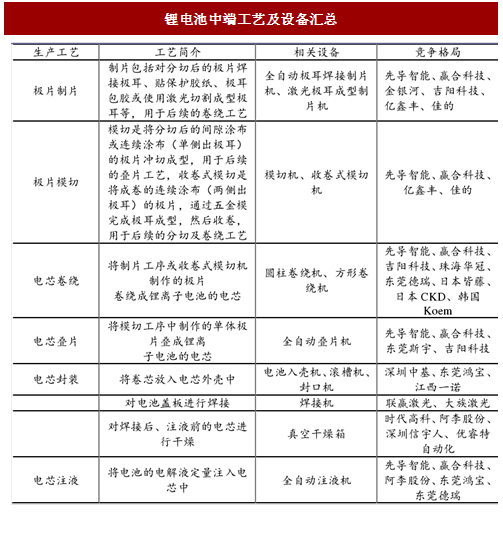

�ж��豸��Ҫ���ǵ�оװ�乤����Ҫ�������⼫��������Ƭ�����Զ�ģ�л������ƻ����Ƭ������о��ǻ���עҺ���Լ���ں��ӵ��豸���ж��豸�����豸��������ڣ����ֹ����豸�Ѿ�������ڲ�Ʒ���бȽϡ�ԭ���豸�Զ��������������������ڰ��Զ�������ȫ�Զ���ת���ڣ�������ƻ��ȣ��ȵ������ѽ�����ʵ�һ�ݶӡ������Լ۱����ƣ��ֵ���������һ�ѡ������豸�����ǹ�ģ�ϴ�ĵ�س��ң�����ǵϡ�CATL�ȣ��ԻᲿ�����պ����ڡ�

����豸��Ҫ���ǵ�о����ɡ����ݼ���Լ���װ�ɵ����ȹ��ա�

��Զ��ԣ��к���豸����ǡ���ڡ����Ȼ�����Լ�����Ҫ�ߡ����ں���豸�����������С���������̶ȼ��ߣ����ɷ��ݼ���豸�Ĺ������ѳ��� 90%����ҵ�Ƽ��ļ���豸��ʵ�ֳ��ڣ����µȺ����ؾ�ͷ���вɹ��������ྺ�������ڹ���Ʒ��֮�䡣

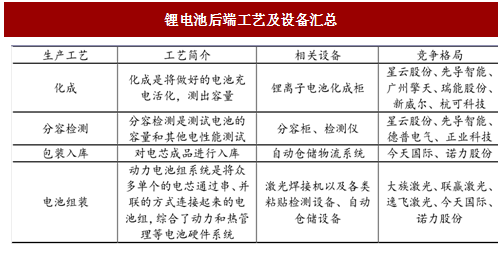

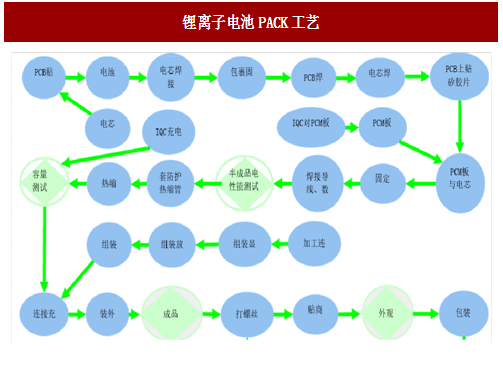

����ǵ�ش�����飬��PACK���գ������漰���������ڼ������Զ���Ҫ����ߣ��������PACK��������ѵ��ӵ�ص��Զ����̶�Ҫ����ߡ����ǵ��P ACK��װ���̰�������Ƭ����غ��ӡ��̶������ȶ�����ڣ�����ڵ��������������ڣ�����ʵ����ȫ���Զ�������������Ͷ��ܼ��͵IJ�ҵ����Ҳ������֮���Գ�Ϊȫ����PACK��װ���ص���Ҫԭ��

�ο��й�������������2018-2023���й�﮵��豸��ҵ�г���״�滮������δ����չ�����о�������

Ŀǰ�����г��ϴ��¶������ϵͳPACK��ơ��з���������������������ҵ��Ҫ���������ͣ���һ���DZ�����Ӫ������о�Ĺ�˾���������ϵͳPACKΪ��˾��һ�������ҵ�ڶ�������Ӫҵ��Ϊ����Դ�������������۵ij��̣��������ϵͳPACKΪ���������ײ�Ʒ����������רҵ����BMS��ơ������Ͷ������ϵͳPACK����ҵ��ĿǰԼ60%���ϵĵ��ϵͳPACK�ɵ�о������ҵ�Լ���ɣ�ʣ��Լ40%����������רҵ�ĵ��������ϵͳPACK��˾��ɡ�δ��������רҵ���ֹ��ͶԼ���Ҫ�����ߣ����մ������ƻ�������רҵ������PACK����˾���ھ����о������ƣ�������ز�ҵ���ϵ�о������ģ�鳧��רҵ���ֹ��������ս�������δ�����꣬����������������רҵ������PACK��ҵ��ռ���ϵͳPACK�г����ؽ���40%���ϡ�

![]()

�Ӽ�ֵ����������﮵��ǰ�����е�������豸ռ�ȷֱ�Ϊ 50%��30%��20%���е��豸ռ�� 20%���ҡ�Ŀǰ����ǹ����ߣ��ﵽ1Gw��ӦԼ3-5�����ҵ��豸Ͷ�룬ǰ���豸ռ�ȴﵽ1.5-2.5 �ڡ��������ز�����������ﮱ�Ϊ��Ԫ���Ϻ�������Ԫ���ϵĻ��Խ�ǿ�����豸������ǰ���豸Ҫ����������ǰ���豸�ر��Ǹ߶�Ϳ��������ҵ�е��ش��ѵ㣬Ŀǰ�ȵ����������з�Ϳ��������ǰ���豸��ֵ��ռ�Ȼ������������������ﵽռ�����ܲ�ֵ��50%���ϡ�

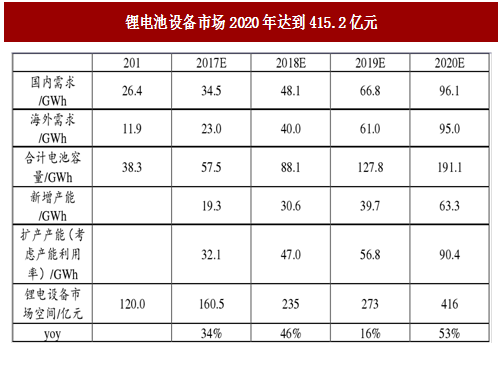

﮵��豸��ҵ2017-2020���г�����Ϊ161�ڡ�235�ڡ�273�ں�416 �ڣ�CAGRΪ36.38%����������֮ǰ���ڹ��ڡ�����IJ��㣬��2020�����嶯��﮵���г�����ﵽ200Gwh��

Ϊ����﮵��豸���г��ռ䣬���裺

��1�����ǵ�Ŀǰ�����������ٶ�Զ�����������Ǽ���2017-2020��﮵糧ƽ������������ԼΪ60%.65%��70%��70%��

��2����2017-2020�꣬1Gwh﮵���ܶ�Ӧ���豸Ͷ�ʶ�ֱ�Ϊ5�ڡ�5�ڡ�4.8�ں�4.5�ڣ�

��3����﮵���������ռ�Ϊ����Ϳ������ѹ���С�ģ����Ƭ������/��Ƭ����װ������ɷ��ݼ�������������ڣ�������PACK�������������ڶ�Ӧ�豸Ͷ��ռ�ȷֱ�Ϊ30%��10%��10%�� 20%��10%��20%��

��4���ݲ����Ǵ��������Ӱ�졣

ͨ��������Եõ���2017~2020�꣬ȫ����﮵��豸Ͷ�ʶ�ֱ�Ϊ161�ڡ�235�ڡ�273�ں�416�ڣ�CAGRΪ36.38%��������������ϸ����������2020�꣬����6�鲻ͬ�����豸��Ӧ���г��ռ�ֱ�Ϊ125�ڡ�42�ڡ�42�ڡ�83�ڡ�42�ڡ�83�ڡ�

ͼ������ӵ�ؽṹ

����ӵ�ص��������̿ɷ�Ϊ��Ƭ��������о(��ص���)�����͵����װ3 ��������������Ҫ�ض��������豸�����У���ǰ�˹��յ缫��Ƭ�����������������Ƭ����Ƭ��������Ҫ���ڰ������ϡ����衢Ϳ������ѹ�����кͼ����Ȳ��衣���ڵ缫Ƭ�ĺû�ֱ�Ӿ����˵����������ܣ���˵缫��Ƭ������ӵ������Ĺؼ����ա�

��������ӵ�ص������������̣�﮵��豸��Ҫ���Է�Ϊǰ���豸���ж��豸�ͺ���豸��

ͼ������ӵ�����칤��

ǰ���豸��Ҫ��ָ�缫��Ƭ����������Ҫ����ս������Ϳ��������ѹ�����Զ����л��ȡ����ڼ�Ƭ����Ҫ�ԣ�ǰ���豸Ҫ��dz��ߣ�������Ϳ����ָ�������Ľ��Ͼ���Ϳ���ڽ�����Ƭ�ϲ�����Ƴ���������Ƭ��Ϳ�����ն��ھ���Ҫ��ϸߣ�Ҫ���Ⱦ�ȷ��3μm���£���Ƭ������ָ���Ͽ���������Ƭ�������г�����������ȵ�խƬ����ι���Ҫ��Ҫ��֤��Ƭ�������κ�ë�̣��������������в���֦�����Ƹ�Ĥ����ˣ�ǰ���豸�ǵ������ĺ����豸���Dz�Ʒ�Ƿ���Ĺؼ�����������ǰ���豸�Ե�о������Ӱ��ϴ�Ŀǰ��ҪΪ�����豸�Ӷ࣬�����豸�ڼ����ϴ��ڲ�࣬������Ч�ʡ����ȡ��ȶ��Եȷ��棬����Ŀǰÿ̨��ֵ��ǧ��ĸ߶�Ϳ������Ȼ�����������ڡ�

ͼ��﮵��ǰ�˹��ռ��豸����

�ж��豸��Ҫ���ǵ�оװ�乤����Ҫ�������⼫��������Ƭ�����Զ�ģ�л������ƻ����Ƭ������о��ǻ���עҺ���Լ���ں��ӵ��豸���ж��豸�����豸��������ڣ����ֹ����豸�Ѿ�������ڲ�Ʒ���бȽϡ�ԭ���豸�Զ��������������������ڰ��Զ�������ȫ�Զ���ת���ڣ�������ƻ��ȣ��ȵ������ѽ�����ʵ�һ�ݶӡ������Լ۱����ƣ��ֵ���������һ�ѡ������豸�����ǹ�ģ�ϴ�ĵ�س��ң�����ǵϡ�CATL�ȣ��ԻᲿ�����պ����ڡ�

ͼ��﮵���ж˹��ռ��豸����

����豸��Ҫ���ǵ�о����ɡ����ݼ���Լ���װ�ɵ����ȹ��ա�

��Զ��ԣ��к���豸����ǡ���ڡ����Ȼ�����Լ�����Ҫ�ߡ����ں���豸�����������С���������̶ȼ��ߣ����ɷ��ݼ���豸�Ĺ������ѳ��� 90%����ҵ�Ƽ��ļ���豸��ʵ�ֳ��ڣ����µȺ����ؾ�ͷ���вɹ��������ྺ�������ڹ���Ʒ��֮�䡣

ͼ��﮵�غ�˹��ռ��豸����

����ǵ�ش�����飬��PACK���գ������漰���������ڼ������Զ���Ҫ����ߣ��������PACK��������ѵ��ӵ�ص��Զ����̶�Ҫ����ߡ����ǵ��P ACK��װ���̰�������Ƭ����غ��ӡ��̶������ȶ�����ڣ�����ڵ��������������ڣ�����ʵ����ȫ���Զ�������������Ͷ��ܼ��͵IJ�ҵ����Ҳ������֮���Գ�Ϊȫ����PACK��װ���ص���Ҫԭ��

ͼ������ӵ��PACK����

�ο��й�������������2018-2023���й�﮵��豸��ҵ�г���״�滮������δ����չ�����о�������

Ŀǰ�����г��ϴ��¶������ϵͳPACK��ơ��з���������������������ҵ��Ҫ���������ͣ���һ���DZ�����Ӫ������о�Ĺ�˾���������ϵͳPACKΪ��˾��һ�������ҵ�ڶ�������Ӫҵ��Ϊ����Դ�������������۵ij��̣��������ϵͳPACKΪ���������ײ�Ʒ����������רҵ����BMS��ơ������Ͷ������ϵͳPACK����ҵ��ĿǰԼ60%���ϵĵ��ϵͳPACK�ɵ�о������ҵ�Լ���ɣ�ʣ��Լ40%����������רҵ�ĵ��������ϵͳPACK��˾��ɡ�δ��������רҵ���ֹ��ͶԼ���Ҫ�����ߣ����մ������ƻ�������רҵ������PACK����˾���ھ����о������ƣ�������ز�ҵ���ϵ�о������ģ�鳧��רҵ���ֹ��������ս�������δ�����꣬����������������רҵ������PACK��ҵ��ռ���ϵͳPACK�г����ؽ���40%���ϡ�

ͼ���������PACK�г��������

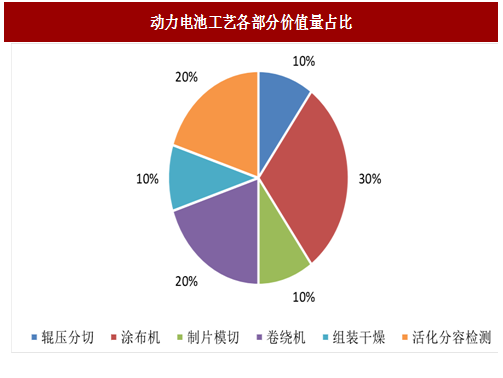

�Ӽ�ֵ����������﮵��ǰ�����е�������豸ռ�ȷֱ�Ϊ 50%��30%��20%���е��豸ռ�� 20%���ҡ�Ŀǰ����ǹ����ߣ��ﵽ1Gw��ӦԼ3-5�����ҵ��豸Ͷ�룬ǰ���豸ռ�ȴﵽ1.5-2.5 �ڡ��������ز�����������ﮱ�Ϊ��Ԫ���Ϻ�������Ԫ���ϵĻ��Խ�ǿ�����豸������ǰ���豸Ҫ����������ǰ���豸�ر��Ǹ߶�Ϳ��������ҵ�е��ش��ѵ㣬Ŀǰ�ȵ����������з�Ϳ��������ǰ���豸��ֵ��ռ�Ȼ������������������ﵽռ�����ܲ�ֵ��50%���ϡ�

ͼ��������ع��ո����ּ�ֵ��ռ��

﮵��豸��ҵ2017-2020���г�����Ϊ161�ڡ�235�ڡ�273�ں�416 �ڣ�CAGRΪ36.38%����������֮ǰ���ڹ��ڡ�����IJ��㣬��2020�����嶯��﮵���г�����ﵽ200Gwh��

Ϊ����﮵��豸���г��ռ䣬���裺

��1�����ǵ�Ŀǰ�����������ٶ�Զ�����������Ǽ���2017-2020��﮵糧ƽ������������ԼΪ60%.65%��70%��70%��

��2����2017-2020�꣬1Gwh﮵���ܶ�Ӧ���豸Ͷ�ʶ�ֱ�Ϊ5�ڡ�5�ڡ�4.8�ں�4.5�ڣ�

��3����﮵���������ռ�Ϊ����Ϳ������ѹ���С�ģ����Ƭ������/��Ƭ����װ������ɷ��ݼ�������������ڣ�������PACK�������������ڶ�Ӧ�豸Ͷ��ռ�ȷֱ�Ϊ30%��10%��10%�� 20%��10%��20%��

��4���ݲ����Ǵ��������Ӱ�졣

ͨ��������Եõ���2017~2020�꣬ȫ����﮵��豸Ͷ�ʶ�ֱ�Ϊ161�ڡ�235�ڡ�273�ں�416�ڣ�CAGRΪ36.38%��������������ϸ����������2020�꣬����6�鲻ͬ�����豸��Ӧ���г��ռ�ֱ�Ϊ125�ڡ�42�ڡ�42�ڡ�83�ڡ�42�ڡ�83�ڡ�

ͼ��﮵���豸�г�2020��ﵽ415.2��Ԫ

ͼ��﮵�ظ����豸�г��ռ����

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�