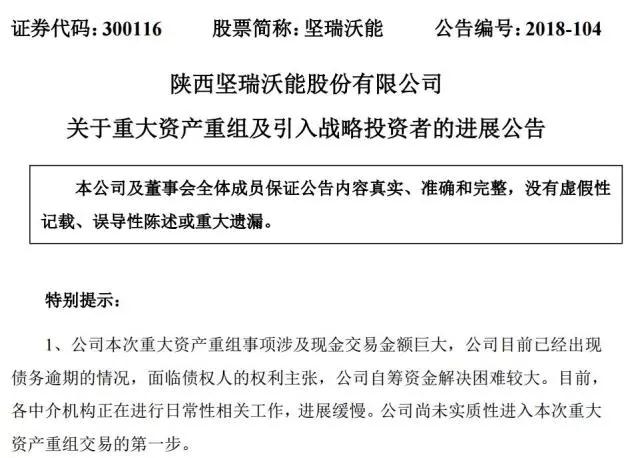

������ծ��ΥԼ��������Ʊ���

ʱ��:2018-06-14 09:24��Դ:�й�������� ����:������

���:

��

���գ�����ʱ�����Ŷ����Ĺ�ɹ�IPO���������г�������������ծ��ΥԼƵ���������������������ҵ�����������Ϊ�����²��������£�����ҵģʽ�������ƶ�ҵ����������ѳ�Ϊ��ȥ����������Ҫ�����ҵ��߿�桢��Ӧ���˿�г�ή����ծ��ΥԼ���������Ʊ�·����Ѱ�Ҵ�ս��Ͷ���������ʽ����ʵ������֤��˾��Զ��չ��̽�����ܡ������綯���͵綯���г���Ӧ���������������˾ȼü֮����

һ��������ΥԼ��ֱ��ԭ���������Ӧ���˿����

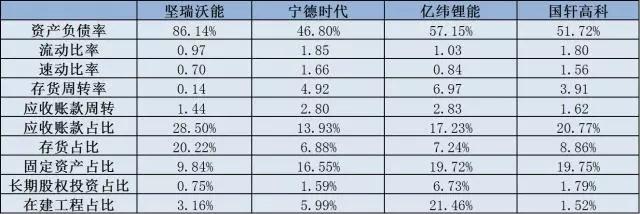

��������������˼������ܡ�����ʱ������γ��ܡ������߿Ƶ��ļҶ��������ҵ�IJ������֣��������ܵ��ʲ���ծ�ʸߴ�86.14%��Զ����ͬ��ҵ50%���ҵ�ƽ��ˮƽ����˾����ĸ�ծ�ʽϸߡ����ڹ̶��ʲ����ڽ����̷��棬��˾��Ͷ��ռ��13%���ң�Զ����ͬ��ҵ20%����ƽ��ˮƽ�����ң����ڹ�ȨͶ��ռ��Ҳ����ͬ��ҵ��ƽ��ˮƽ����˵���������⣺��һ����˾�Ķ�����ز��߽���Ͷ������ŵ�Ͷ�����ȵ�����ҵƽ��ˮƽ���������˾�ĸ߸�ծ�ʲ����Dz������ŵ��µġ�

���⣬����ͨ���Աȸ��ҵ�Ӧ���˿�ռ�ȷ��֣��������ܵ�Ӧ���˿�ռ��Ϊ28.5%����������ʱ����13.93%����γ��ܵ�17.23%�����߿Ƶ�20.77%�����ң��������ܵ�Ӧ���˿���ת��Ϊ1.44��Ҳ���ڶԱȵļ��ҹ�˾���ۺϷ�ӳ����˾�Ļؿ�����ƫ�͡��ڴ��ռ�ȷ��棬�������ܵĴ��ռ�ȴ�20.22%��Ӧ���˿�ʹ������ϼ�ռ��˾���ʲ����صĽ�50%���ɴ˿ɼ������ռ�ô����ʽ�ͻؿ�����ƫ�͵����ֽ�����ȱ��˫������Ӱ���ֱ�ӵ���ծ��ΥԼ��

��һ �ļ�﮵�����й�˾��ز���ָ��Աȷ�����2017�꣩

������Դ�����й�˾�Ʊ�����

**���ϵͳ���ۼ۸���¹�˾�ͳ�����Ӧ����״**

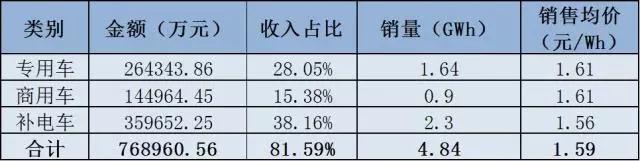

2018��6��4�գ���˾�����ˡ���������֤ȯ�������걨��ѯ���ظ��Ĺ��桷�����ļ��“���ظ����桷”����������ʾ��2017�������궯����ص����۾���ԼΪ1.59Ԫ/Wh�����У�ר�ó������ó������۾���ԼΪ1.61Ԫ/Wh���ƶ����糵�ö������ϵͳƽ���ۼ�Ϊ1.56Ԫ/Wh��

���� �������ܶ���������������2017�꣩

������Դ�����ظ����桷����

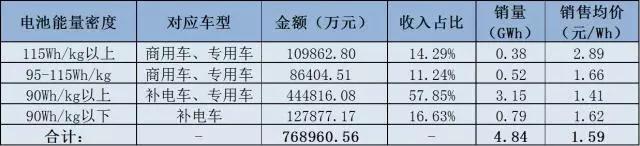

���ݡ��ظ����桷���㹫˾2017�겻ͬ�����ܶȶ������ϵͳ���۾��۷��֣���˾��������ۼ��������1.41Wh/kg������115Wh/kg���ϵĶ������ϵͳƽ���ۼ۴ﵽ2.89Ԫ/Wh��

���� ��ͬ�����ܶȶ�����ص����������2017�꣩

������Դ�����ظ����桷����

����֮���֮�£�����ʱ�������ġ��״ι������й�Ʊ���ڴ�ҵ�������й�˵���顷��ʾ����˾��Ϊ��ҵ��ͷ��ҵ������2017��Ķ������ϵͳƽ���ۼ�Ϊ1.41Ԫ/Wh��

���� ����ʱ���������ϵͳ����ƽ���ۼ������2015—2017��

������Դ������ʱ�����й�˵���顷

�ɴ˿��Կ�������������ϵͳƽ���ۼ۲�������2017�궯�������ҵƽ���ۼ�1.40—1.60Ԫ/Wh��Ҳ������ҵ��ͷ��ҵ����ʱ����ƽ���ۣ�����ƫ�ߵĶ������ϵͳ�ۼ�Ҳ�ǿ������Ӧ���˿�ƫ�������ԭ��֮һ��

�������������ż�����������ֱ���Ƹ߹�˾���

������֮���Դ����ѹ�����Ϊ���أ��ؿ������͡��������������䶯������ۼ۽ϸߵ��µģ��������ԭ���������궯����ؼ����������⡣

���ݡ��ظ����桷˵��¶���������������������������ܶȽϸߵĶ�����ص���������ܶ�Ϊ150Wh/kg��32700��Բ����﮶�����ء�����PACK 80%���ҵij���Ч�������㣬��PACK�������ϵͳ�����ܶ�Լ120Wh/kg����������������﮶������ϵͳ�����ܶ�Ϊ141Wh/kg�������߿�������﮶������ϵͳ�����ܶ�135wh/kg���ϡ��к�﮵�������﮶������ϵͳ�����ܶ�124Wh/kg���ϡ��ɴ˿ɼ�����ϵͳ�����ܶȷ��棬��˾���г�ˮƽ��һ���IJ�࣬�ݹ�˾���ظ����桷��ʾ��2017���������벹��Ŀ¼��������Ʒ��Ӧ�Ķ��������������ռ��˾�����������ı���Ϊ53.67%��

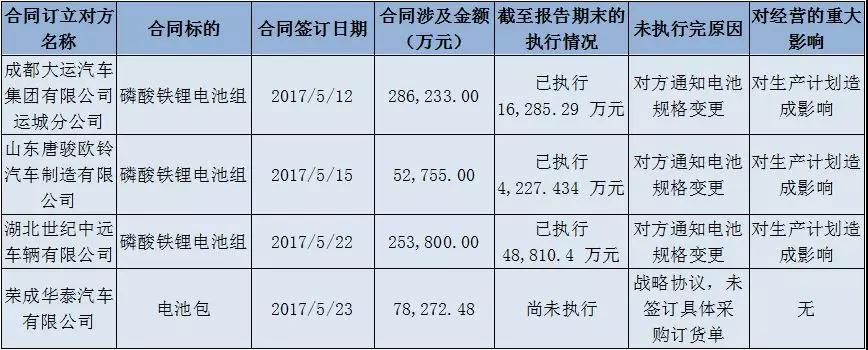

����ĿǰҲ�ڻ���������Ԫ﮵�أ�����ɵ��������ܶȿɴ�220Wh/kg�������ݹ������µ�����Դ��������������Ҫ�����ó����ǿ����ͳ���������ר�ó���ȡ���Ҳ����Ķ������ϵͳ�����ܶ����Ҫ��ֱ�Ϊ��105Wh/kg��115Wh/kg��115Wh/kg��δ���ﵽ����Ŀ¼���Ѿ���Ϊ���Ķ���﮵�ؽ�������װ�����������ܹ��Ҳ��������Ҵӡ��ظ����桷��¶�IJ���δ��ɵ��ش��ͬ��������δִ�������Ҫԭ��Ϊ“�Է�֪ͨ��ع����”�����²��������ij�̨�����¹�˾�ִ涯��﮵��ϵͳ�����ܶ����ﵽ����Ҫ�Ӷ��γ��˴����ѹ��

���� ���������ǩ������δִ��������

������Դ�����ظ����桷����

�����µIJ���Ҫ���ϵͳ�����ܶ�Ҫ��IJ�����ߣ����ǵϡ������߿Ƶȴ�ͳ���������ͷ��ҵ�Ѿ��Ӵ�����Ԫ���϶������Ͷ�룬���Ѿ��Ƴ������Ķ������ϵͳ�����ӡ��ظ����桷�����������������Ԫ��Ʒ��Ȼû��������

�����ɿ�������ѡ����г��ż��ߣ���������̺����������ͻ�ƿ�

���µIJ��������£���˾��������ƴ������һ�����п�涯�����ϵͳ�������㼼����Ҫ�����ʺ���������Դ����������Ȼ�����ݼ��������걨����������Ȼ��4.53GWh�Ĵ�������ǣ����������꡶�ظ����桷��¶�����������������������ı��������㣬����������������ܶȲ�����150Wh/kg�ĵ�о������ϵͳ�����ܶ���90-115Wh/kg�Ķ�����ذ����ɿ������������������˾��Ҫ�����������Ƴ��߱������Ķ������ϵͳ�����翪����Ԫ���϶�����أ���������������Ŀǰ��˾����ծ��ΥԼ���ʽ�����ȱ����£��Ӵ��ʽ�Ͷ���з������������߶�����ʵ�֡��ۺ���������˾ͨ��������������ҵ��������ĿǰΣ����ϣ����ã��

���ǹ�˾������Ŀǰ��ծ��Ԥ�����⣬���������Դ������ҵ����Ͷ��ʵ����ս��Ͷ��������ѡ·�����ӹ�˾���ڹ����ش��ʲ����鹫��������Ŀǰ��չ��Ϊ��������δ����ʵ���ԽΡ�

ͼһ ������������ս��Ͷ���ߵĽ�չ����

��Ϣ��Դ�����й�˾����

��Ϲ�˾Ŀǰ���������Լ����е�ؼ���ˮƽ��Ϊ���˾�ʽ�ѹ���������ҵ��ܹ������������ܺʹ����ֽ������ҵ��Ҳ�Ƿdz���Ҫ֮�٣��ۺϹ����г�����������ܡ����ٵ綯���͵綯���г��г�����Ϊ��˾�����µ�ͻ�Ƶ㡣

��Ȼ�����ݹ�˾���ڹ��棬���������﹫˾��������������Դ�������˾�Ѿ���ʼ���й�����ǩ�����ɹ���ͬ����

���� ������������������˾ǩ���ɹ���ͬ���

��Ϣ��Դ�����й�˾����

���⣬���ŵ��ٵ綯������������������壩�ع⣬�Լ����綯���г���ȫ�����淶��ǿ���Թ��ұ�(GB 17761-2018)�Ƴ���δ�����ٵ綯���͵綯���г���﮵绯���ƽ���һ���Ӿ硣����ѭ��������ȫ�������ڼ۸��Ѿ���Ǧ���ؾ߱����Ƶ�������﮵����ȫ���ԶԵ��ٵ綯���͵綯���г��Ķ�����Դ�������������������ʾ��2018���ҹ����ٵ綯������Ԥ�ƽ��ﵽ120�������簴��ÿ������10Kwh�����㣬��������ԼΪ12GWh��2017��ȫ���綯���г�����3200��̨�����յ���570wh���㣬��������Լ18GWh���������������������Լ30GWh��﮵������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22 -

������ʱ���ڲ���ģʽ�ĸ���

2024-03-14 08:45 -

1�¶�����غ����г�������ʱ��������һ�����ǵϱ���260%

2024-03-12 08:15 -

���װ����7�꿼�����������ʱ�����˳���ͷ�����

2024-02-17 12:38 -

�ӽ�50%������ʱ��������ռ�ʴ�13�����¸�

2024-02-08 16:13

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22 -

������ʱ���ڲ���ģʽ�ĸ���

2024-03-14 08:45 -

1�¶�����غ����г�������ʱ��������һ�����ǵϱ���260%

2024-03-12 08:15

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�