����ʱ��������Դ��������̭������ô��

ʱ��:2018-08-06 15:58��Դ:�Ѻ����� ����:�ۺϱ���

���:

��

2018�공���ѹ��룬����Դ�ڴ�ķ�չ�������Ѿ��Ʋ��ɵ���ͬʱҲ�Dz������գ�����Դ�������¡�˫���������������쳵��������ҵ�Ͳ�Ʒ����ӿ�룬����ʱ��������2020�굽�������۴�ͳ�������쳵���������Ʊض���������Ҫ��“�����߿�”�����ǻ��Ȼ��ֹ���Ǹ߸�ǰ���أ�

�����������������߶˻���˭�ǽ����“����ը�Ӽ�”��

2018���ν�Ǹ�·��������ͨ��������Ӧ�������߶��ڴ���������̵Ľ��Ǻ͵��ǣ������Ҳ����Ƴ�������������̲�Ʒ������A0��SUV��3xe���ۺ�������351km���ӵ�401km�İ汾������GE3��310km���ӵ�410km������A00��������eQ1Ҳ��151km������251��301km���ɼ����������������֮��

�����Ϊ���㲻ͬ����������������������Ķೡ��������������ϵͳ��ͶӰʽ�����ȣ�С����ȫ�����Զ������ͳ������ 360°�ȣ�����ε���������������NOMI��Ů�����ݵȣ��´���ҵ����������ࡢ���ḻ�IJ�Ʒ��ͬҵҲ�������ࡢ���õġ��������������顣

����Ǹ߶˻�������´���ҵ������������Դ��չ�����εĴ����ڣ�ͨ��������߶˵IJ�Ʒ������Ʒ�ƣ��Ա�������ͼ�Ʒ�����е�ͬʱ�Ըۻ�ȡ�����������й�����˹��ε����ES8����۸����44.80-54.80��Ԫ�����Ƴ���������Ʒ�İ��ڣ����ƷԤ�ۼ�Ҳ������30��Ԫ��

�������߳�Ԥ�����£��г����������Ӿ硢��Ʒ��������̭����ҵҲ����ϴ�ơ�

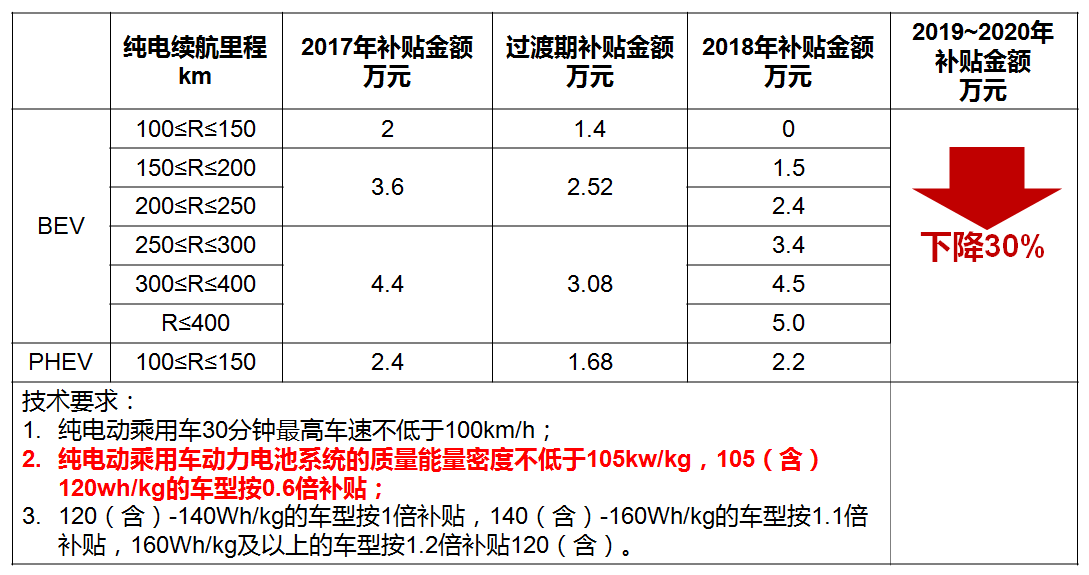

2018���̨������Դ�������²������ߣ�����ȡ����150km���µĵ�������̵IJ���������и�������̵IJ�����ͬʱ�����似��ָ������˸��ߵ�Ҫ�˾ټ����˵��������ͼ������ܺĵIJ�Ʒ��̭�˳����г���Ʒ“����”������

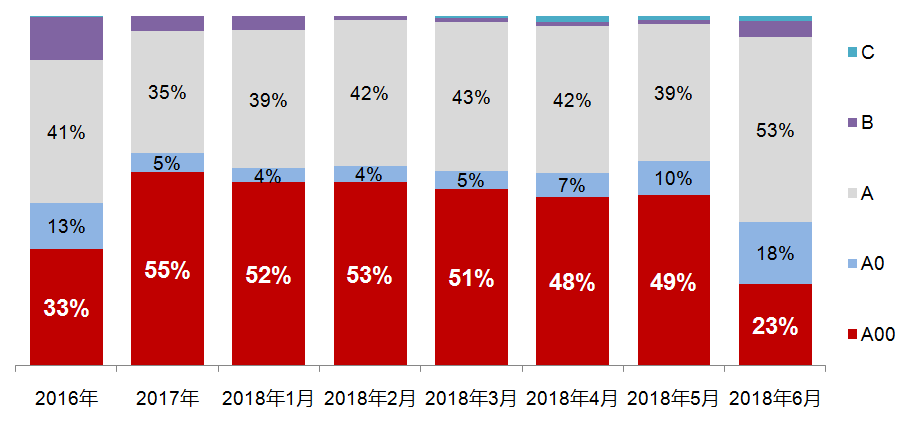

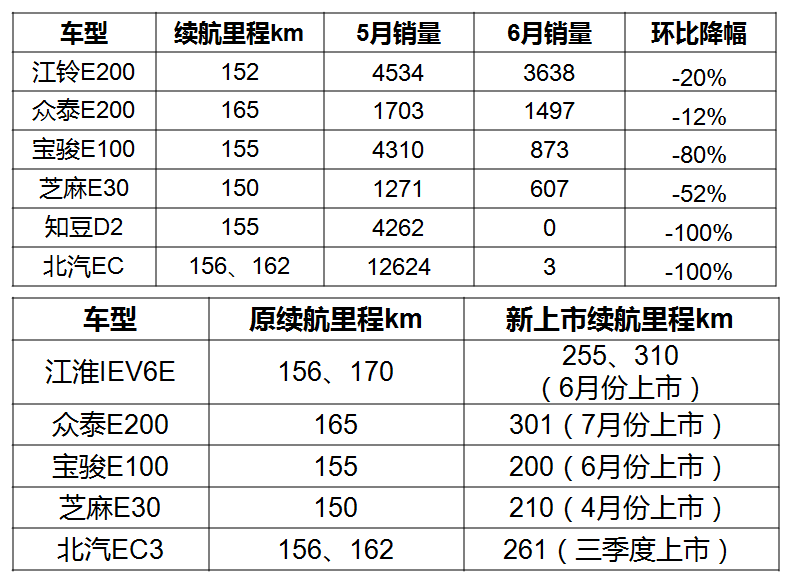

��������A00������������Ϊ1.7������ͬ������-25%����������-63%���ݶ��ɵ�һ��49%��ͻȻ�������ڶ���23%������������A00������һ·�߸�������Ȼ��ֹ������150km�������ҵIJ�Ʒ��6�·�����������½��������½���߿ɴ�-100%������ECϵ������ͣ�������۵�156k��162km�ij��ͣ���ʼ����������������261km�������Ʒ����EC3������IEV6E��156��170km������255��310km��֥��E30��150km������210km�ȡ�

��2020��������ȫ�˳�����ҵ��û�в���������ɱ�������������۸���ȴ�ͳ������ȫû�о�������ͬʱ�����´���ҵ����ӿ������ľ����Ӿ磬������ļ۸�ս����������ѩ�ϼ�˪������Դ�����ڴ�ʱ�ؽ�����ϴ�ƣ������´���ҵ���沢���չ�Ҳ�Ǻܺá��������Ľ����

�����˳���˫���������������ܷ��Ϊ֧������Դ��Ʒ��չ��������

��˫���ֽ���ѹ������й�����130�ҳ��ó���ҵ������/���ڳ��ó�2469.29������������Դ���ó����������ڳ��ó�����ͬ����ȼ��������������Ϊ1238.14��֣�ȼ��������������Ϊ168.90��֣�����Դ����������Ϊ179.32��֡��ɴ˿ɼ�Ŀǰ����Դ�����ֻ����и���ģ�����ԣ������Դ���ֲ��ܽ�ת������ͺĸ����ֵ�ʵ�ʽ��۸ͣ�����Ҳ˵����˫�������ߴﵽ�˺ܺõ�����Ч����

ͬʱ�����ͺĸ����ִ���������������Դ�����ij��ǣ��ӽ���16��ֵ�ȼ�����֣��ȳ���Ҳ���ο�ʼ��ȡ����Դ���֣�����ɺӱ����ݣ����Ʒ���ڸ���Ϊ��;���������뱦�����ʳ�����˾����������MINI���綯�����ȡ�ͬʱ������������ZEV���ŷ���������������˫��������ȷʵ�ٽ�����Դ��չ��������

�ܽ����Դ�����ǹ�����Ҫս�Բ����䷢չ�����Ѳ����棬�������Ƿ��������أ�2020�겹���������¡�˫�������������Ѳ��ɸı䣬��ʱ������ɱ������½����������½����ޡ��ڳ������ԡ������������̵ȶ�������������������Դ������Ȼ�����űȴ�ͳ���߳�ʮ�����ҵļ۸����ƣ�����ֻ�д�ͳ��“��Դ������”������·���ߣ���������Ҫ�Ӵ���Ͷ�룬Ŀǰ����Դ����50%�ijɱ����ڵ���ϣ�ֻ�������з���“�ʸ���”�ĵ��ϵͳ���ܴ�����ͳɱ�����Դ�Dz���ͻ�ƴ��¡����Ƴ��棬��IJ�Ʒ�����ܽ����ͳ�������������������������������������IJ�Ʒ��Ϊ���Ա���������ͳɱ���

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����Դ������ء����۳������٣���������������

2024-05-03 20:31 -

�ຣ����﮶����������Դ������������

2024-04-03 08:07 -

����Դ����Ҫ���úã��ȵø����ȡ�������֣�

2024-01-12 09:23 -

�ൺ���ٲ��ֶ�����أ�Ϊ����Դ�����조�ġ�

2023-10-30 09:47 -

����Դ������ػ��ձ��ܹ�ע�������кβ��֣�

2023-08-27 10:01 -

��ȼ�ϵ��������ʻ�ϡ��쳵���� ����Ϊ����Դ���������շ�����

2023-08-13 10:33 -

�й�������ء��� ������Դ�����ܵø��ȸ�Զ

2023-04-23 09:21 -

���Ͳ��족����Դ������أ����3��������1080����

2023-03-23 08:41 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 11:18 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 10:11

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����Դ������ء����۳������٣���������������

2024-05-03 20:31 -

�ຣ����﮶����������Դ������������

2024-04-03 08:07 -

����Դ����Ҫ���úã��ȵø����ȡ�������֣�

2024-01-12 09:23 -

�ൺ���ٲ��ֶ�����أ�Ϊ����Դ�����조�ġ�

2023-10-30 09:47 -

����Դ������ػ��ձ��ܹ�ע�������кβ��֣�

2023-08-27 10:01 -

��ȼ�ϵ��������ʻ�ϡ��쳵���� ����Ϊ����Դ���������շ�����

2023-08-13 10:33 -

�й�������ء��� ������Դ�����ܵø��ȸ�Զ

2023-04-23 09:21 -

���Ͳ��족����Դ������أ����3��������1080����

2023-03-23 08:41

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�