7�¶�������г��۲죺������﮵�����ڷ���

ʱ��:2018-09-04 08:53��Դ:�綯�����۲�� ����:�ۺϱ���

���:

��

���ǵ�����������

��ȥ�����꣬�����������“��Ԫ�������ʽ”һֱ�������ɡ����ǣ�7�·ݣ��ڴ��綯���ó���ר�ó�����������﮵�ص�װ�����س�����֮�ơ�������ҵ������������﮵ijɱ����ƣ�����Ѱ����߲�����ȡ�����һ����ϲ�ı仯��

����

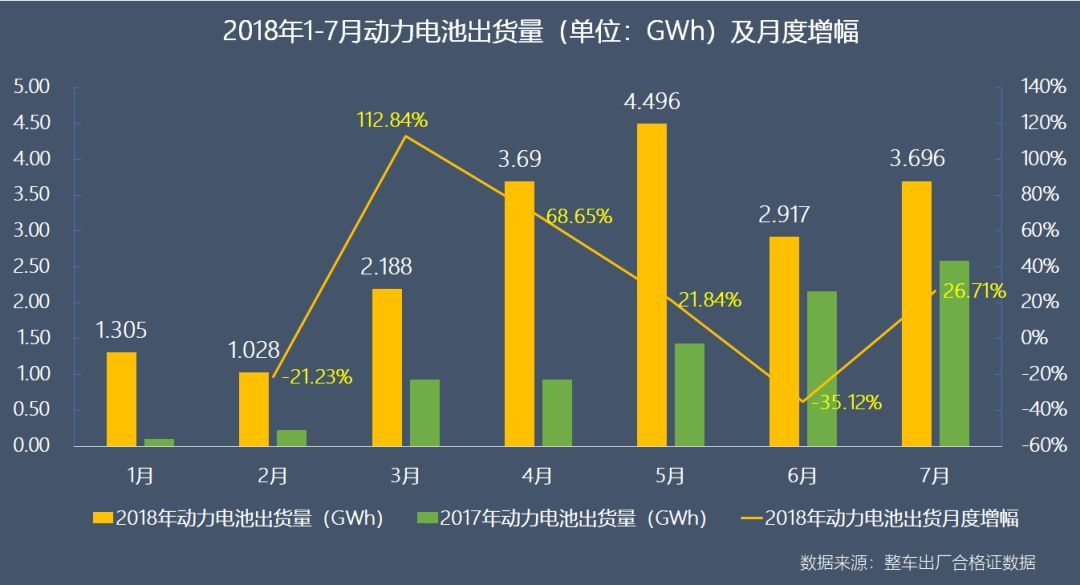

�����������棬7�¹��ڶ�����س�����3.696GWh����������26.71%��ͬ������42.8%������ǰ7���¹��ڶ�������ۼƳ���19.32GWh����ȥ��ͬ���ۼƳ�������8.354GWh��������131.27%��

����װ���������������������Ƕ�С������

����������ر���������Դ����������������������

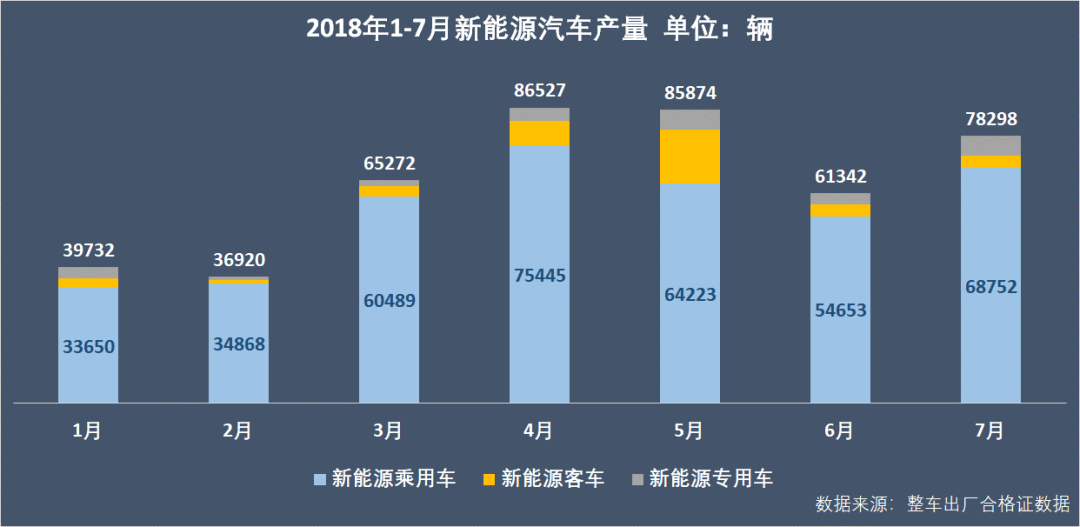

�����������������ϸ�֤����ͳ�ƣ�7�¹�������Դ��������78298��������������27.64%�������������»����ߵ�֮���ٴ����������������·�4�²���������нӽ�ǧ���IJ�𣬲����Ҫ�ɲ���������µ����ó������ɡ�

����

������������������Ӱ�죬7�·ݹ��ڶ�����س�����ת���ƣ���26.71%���������ﵽ3.696GWh��ͬ������Ҳ������42.8%����������4�·��൱�����ϲ�������ʵʩǰ��5�»��в�С��ࡣ7�¶�����س�����������Ҫ��������Դ���ó���

����

����װ����飺����Դ�ͳ�װ����������������

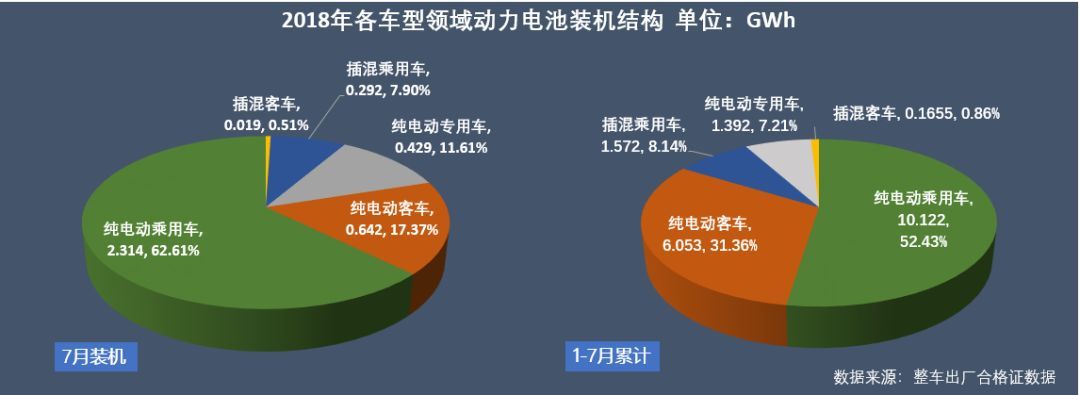

����7������Դ���ó����ĵ��װ����Ϊ2.606GWh��ռ����װ��������70.5%�����д��綯���ó��������װ����2.314GWh��ռ�¶�������62.6%�����綯�ͳ�����װ��642MWh���г�ռ��17.37%������Դר�ó�װ��429MWh���г�ռ��11.61%��

��������ǰ7���¶�������ۼ�װ����19.32GWh�����д��綯���ó������װ����10.12GWh��ռ���ڶ�������ۼ�װ����52.43%�����綯�ͳ������װ����6.053GWh��ռ���ڶ�������ۼ�װ������31.36%��

����

�������嵽��������Դ�����Ķ������װ���г������ó���ר�ó������7�¿�ʼ��ͷ�������Դ�ͳ��������������������С���6����ȣ����ó����װ����������49.16%��ר�ó������װ����������92.39%�����ͳ�������½���30.22%��

����

����

����5�£�����Դ�ͳ�����쭸���15917����6�²���Ӧ��������������ʽ�µ�77.43%��7�²����������ԣ�3524���IJ������6�½�С���µ���1.89%����ͬ�ȵ�����49.63%����6�·ݹ�������Դ�ͳ���������5686��������Դר�ó��г��������7�²���6022��������94.4%��ͬ�����µ���44.33%��

����5�£�����Դ�ͳ�����쭸���15917����6�²���Ӧ��������������ʽ�µ�77.43%��7�²����������ԣ�3524���IJ������6�½�С���µ���1.89%����ͬ�ȵ�����49.63%����6�·ݹ�������Դ�ͳ���������5686��������Դר�ó��г��������7�²���6022��������94.4%��ͬ�����µ���44.33%��

��������Դ���ó��г������ƽ�ȣ�7�²���68752������������25.79%��ͬ������51.9%���Ƿ������£�31.6%������������

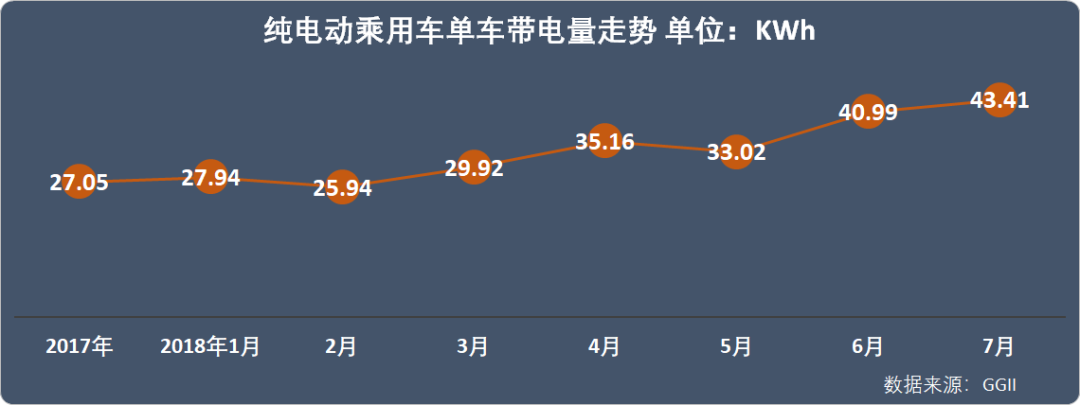

�������ң��ܲ���������������Դ���ó��Ľṹ�����Ż���7�²�����A0�������ϳ���ռ��������66%���������ܶȵ��װ����������7�´��綯���ó�����������������43.41kwh���¸�λ��

����

����������ͣ���Ԫ���ϳ����߸ߣ�����������з���֮��

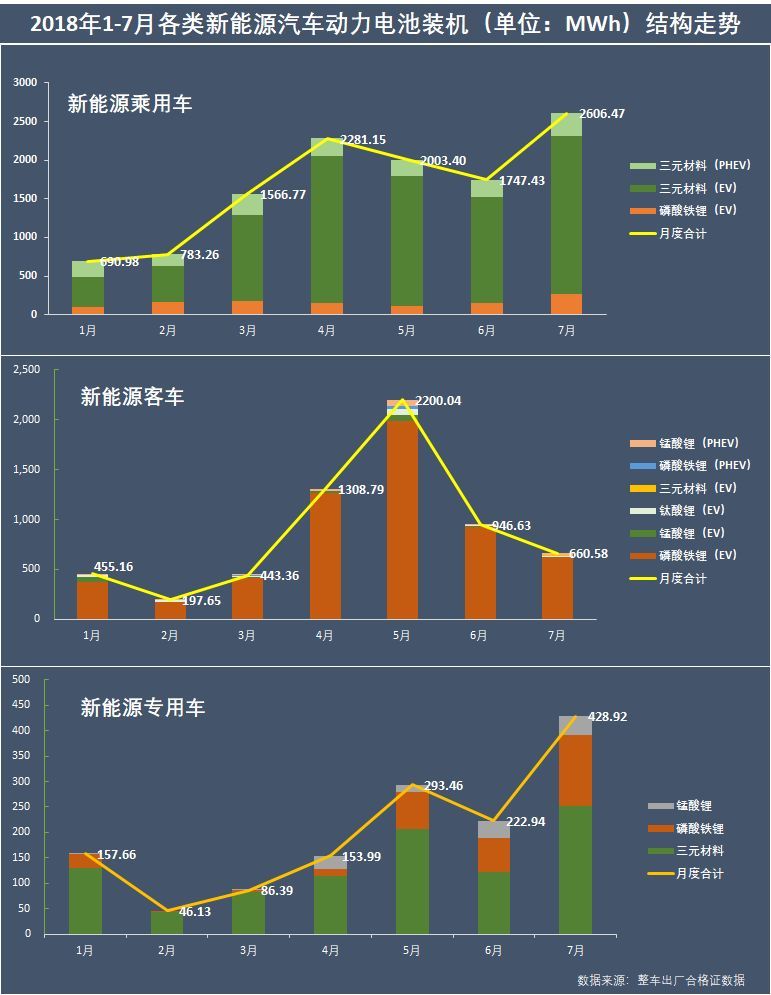

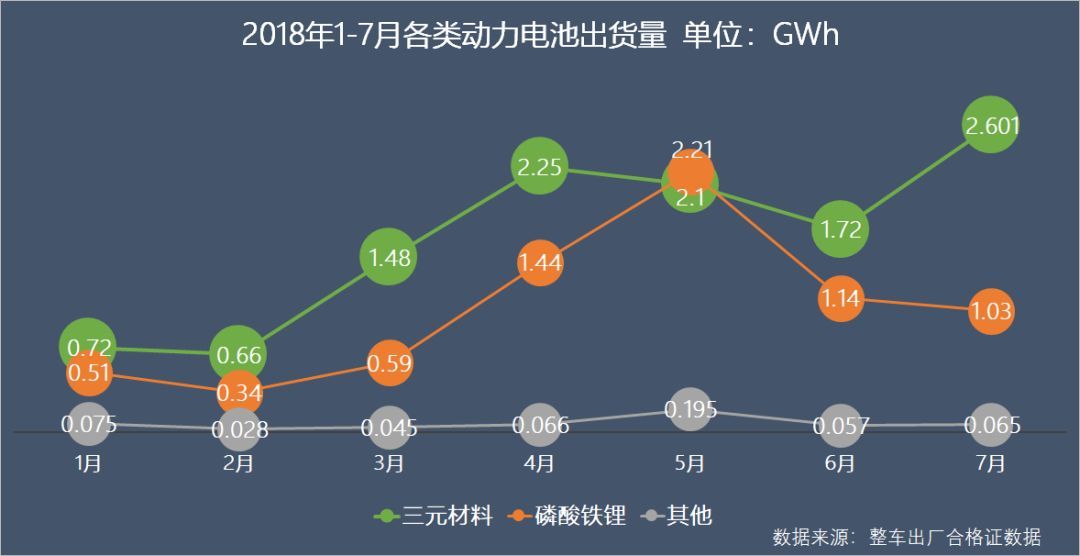

��������Դ�ͳ������IJ���������������﮵�س������ߵͣ�7�·�1.03GWh�ij����������¼���9.65%������Ԫ����﮵���ܴ��綯���ó��г�������7�³������ﵽ2.601GWh����������51.22%�����������ˮƽ������﮵��������Ͷ�����غϼ��¶ȳ���65MWh����6������14.03%��

����

����7�·���Ԫ����﮵�س�����ռ��70.37%��������﮵��ռ��27.87%�������ۼƣ���Ԫ﮵�س���11.53GWh���г��ݶ�ӽ�60%��������﮵�س���7.26GWh���г��ݶ�ӽ�38%��

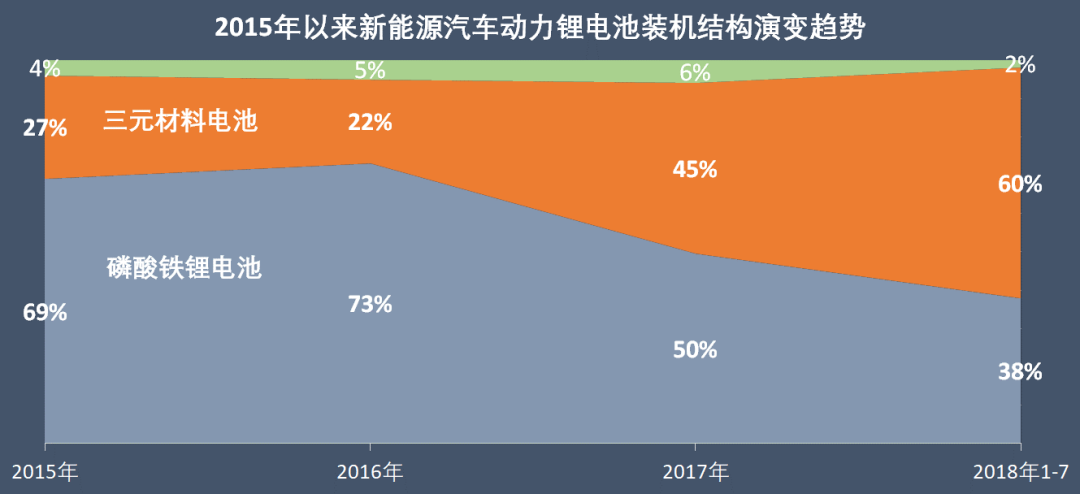

��������2015����������Դ�������ද�����װ���ṹ���ݱ䣬���Է�����Ԫ������ǿ�������Ե����ơ���������һ��ֵ��ݱ�ϵ���ó��г�����ǿ�Ϳͳ��г���ƣ��˫���������——��Ԫ���ϵ�ص�װ����������Դ���ó���������Դ�ͳ���������﮵�ص�װ����2018������������6��7�·ݣ�����Դ�ͳ��г��������ԣ�����������﮵���г��ĸ�Ȩ������˸�����װ�������������У�����Ҳ�Ƹ�����Ԫ���ϵ�صij������ء�

����

����

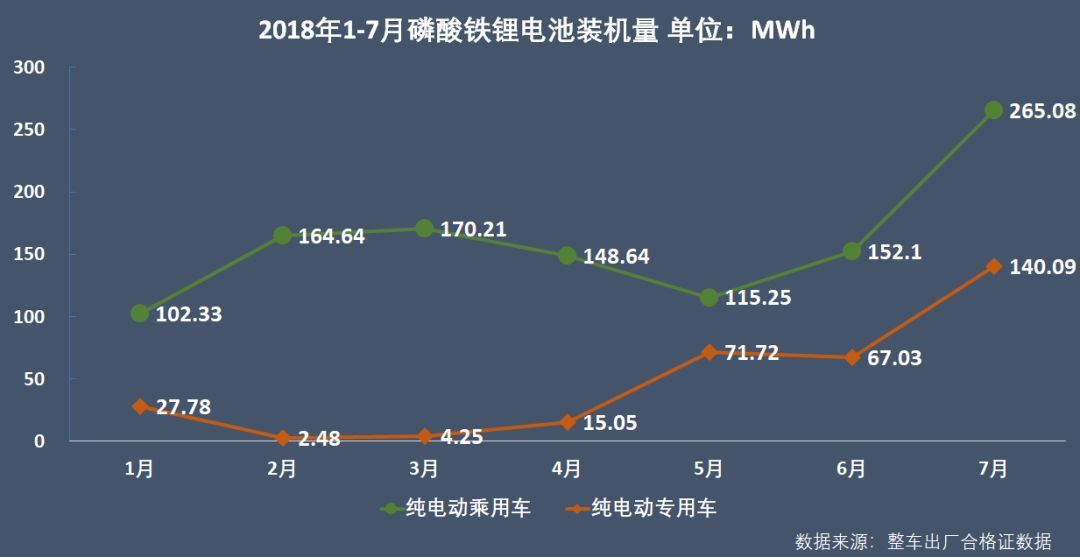

ֵ��ע����ǣ�������Դר�ó������������ó�����������﮵�װ�����dz�����̬�Ƶġ�7�·ݣ�������﮵���ڴ��綯���ó������װ������6��������74.28%������Ԫ���ϵ�ص�����Ϊ49.26%���ڴ��綯ר�ó�����������﮵��װ��������������109%��Ҳ�Ը�����Ԫ���ϵ��107.5%�Ļ���������

ֵ��ע����ǣ�������Դר�ó������������ó�����������﮵�װ�����dz�����̬�Ƶġ�7�·ݣ�������﮵���ڴ��綯���ó������װ������6��������74.28%������Ԫ���ϵ�ص�����Ϊ49.26%���ڴ��綯ר�ó�����������﮵��װ��������������109%��Ҳ�Ը�����Ԫ���ϵ��107.5%�Ļ���������

����

������ʲô�������г���һ“������”�ı仯�أ�

��������������

�������Ų��������£���ҵ�ijɱ�ѹ��������ҵΪ�˽��ͳɱ������೧��ѡ���˼۸��Ѻõ�������﮵�أ�������������Դ���ó���ר�ó���װ�������ݱ���ʾ����һ�������Դ��綯ר�ó�������Ϊ���ԡ�2017�꣬�ڸ������ܶȿɻ�߶������ʹ�£���Ԫ���ϵ���г�����Ѹ�١��������Ž��겹�����£�����ijɱ�������Ҫ���Խ��������������﮵�ص�װ�����س��������Ե�“��������”̬�ơ�

����

�������˼۸�������﮵������ˮƽ�IJ����������г�ѡ�����ĸ���Ҫԭ�����߿��Ѿ������������﮵��������ܶ�180Wh/kg�����ߵ��������죬�ڳ��ó���ϵͳ�����ܶȽӽ�130Wh/kg���ܹ�����400�������ҵ���ʻ���Ҫ�����߿ƻ��ƻ���2019�꽫������﮵����о�����ܶ��������ӽ�200Wh/kg��

�������ǵ��ڽ���5��7�շ�������ƣ���˾������﮵�صĵ��������ܶȴﵽ165Wh/kg������140Wh/kg��δ������ƻ������������ܶ�������180 Wh/kg������������160 Wh/kg�����ǵϳ�“����������﮵����ijһ���ֲ�ǿ�ƻع�” ��

����2018���5-8������Դ�����Ƽ�Ŀ¼�У���17��綯���ó�������������﮵�ء�

����2018���5-8������Դ�����Ƽ�Ŀ¼��װ��������﮵Ĵ��綯���ó�

����

����2020���Ժ��������˳����г����ƽӰ������綯ר�ó���A0�����µĴ��綯���ó��Լ۸����жȸ��ߣ���ʱ�������ܶȻ����ܽ�һ����ߵ�������﮵������Щ����Ӧ�����ƽ�������֣���Ӧ�г�װ��ռ�Ȼ���������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�