������ز�ҵ��չ̬���о�

ʱ��:2018-09-10 16:39��Դ:�綯������Դ�� ����:ChinaEV100T|T

���:

��

���ڲ��ܵ����ţ��������װ�������г���ģDZ�������Ϊ��һ�����������ں��г�������Դ������������Ѿ���ʼ���������ڣ����պ��ݴ�����Ҳ����Ϊ��ҵ������һ���ص㡣ͬʱ���綯�������������Դ��������Ѵ��䣬���ö�����ؽ���������Ҫ�����ã����ֽ�϶Խ�ͨ����Ľ��ܼ��źͿ�������Դ���ɾ�����Ҫ���塣

ǿ�ߺ�ǿ��δ���г�����������ҵ����

��������ҵ������ȫ��������г�һֱ�����պ�������ҵ�����̾ᡣ��Щ��ҵһ��ӵ���ۺ������ۡ��㹻�ʽ�֧�š����Ե��г���λ�Լ��ܹ����г����ٷ�Ӧ����δ��һ��ʱ�䣬�г�����һ����������ҵ���У�ǿ�ߺ�ǿ�ľ��潫��������֡�

2015—2017��ȫ�����������ǰʮ��ҵ

�����г��еͶ˵���ҵ��һ��ȱ�����ļ����������Զ���ˮƽ�͡�ͬ�ʻ����Ծ������أ�������ҵ�������ز��㣬����������Դ�����������º�����ԭ�����Ǽۣ���ҵ��ͷ��ѹ��С���̵�������þٲ�ά�衣��ǰ��ؿ�����“С��ɢ����”���������ҵ�������г������б���̭����ͳ�ƣ�2015—2017�꣬�й��������������ҵ�Ѵ�150�ҽ���100�����ң�1��3��ҵ�Ѿ����֡�

������ز�������ȫ��

����ҵ�������������������ҵȫ�����������ԣ�һ����ҵ����ȫ�������������з��Ȼ���Ҳ��ȫ��

2017��ȫ�����������TOP10��ҵ�������

2017��ȫ�����������TOP10��ҵ��������

��ȫ���������պ���ҵ�������ѵ���ҵ��ȫ��ˮƽ�ϸߣ�ȫ����ḻ�Ҳ��ֽ��磬������ع��ʻ���������й���ҵ�Ͽ죬�й����������ҵ�IJ�����Ҫ�����ڹ��ڡ�

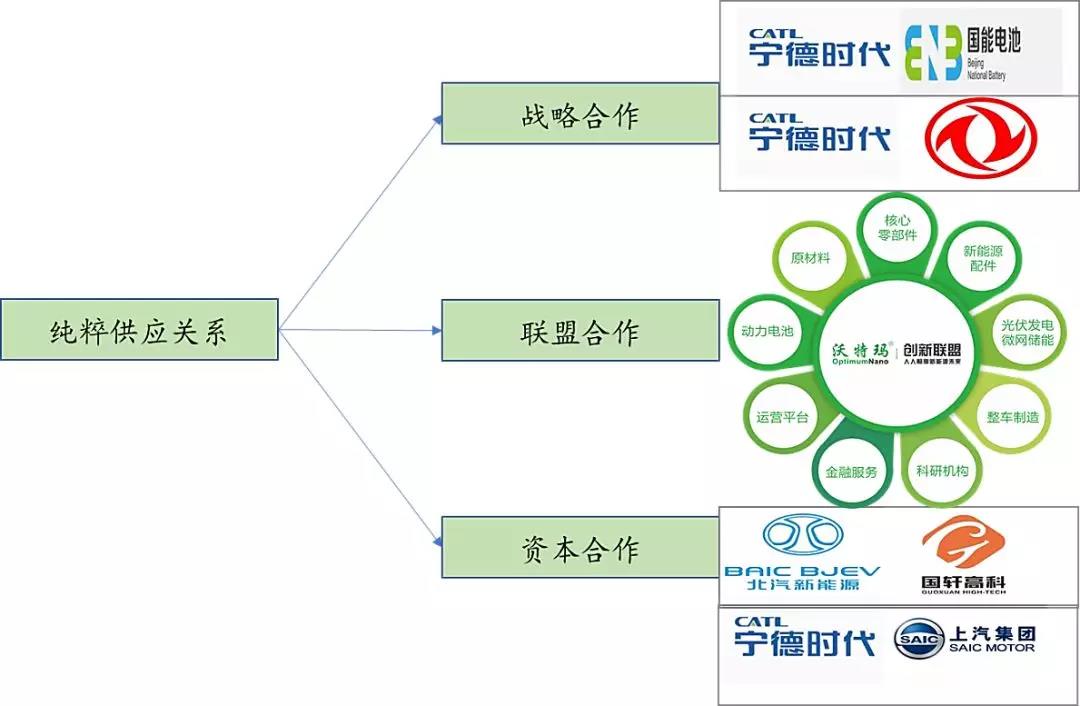

����������ɴ�����㲿����Ӧ����Ⱥ���ת��

Ŀǰ�����ҵ�복���Ѿ��������ڼĹ����ϵ��Խ��Խ�����ҵѡ������ε�ս�Ժ���������ս�Ժ��������˺����ͺ��ʵȺ���ģʽ��

�����������ϵ�仯ͼ

һ��ս�Ժ�����ϵ���������س�����չ����ļ���������ͬ�з�������ͨ������Э�飬�γɼ������г����ݡ���������ʱ������ܡ�����ʱ���붫�磬˫������ȫ��ս�Ժ�������ϵ��ͨ����չ����ļ����������з�������������ҵ��̬��

�������˺���ģʽ����Բ�Ʒ�������г����ء���ҵģʽ���µȶ�ά�ȿ������γɵ���Ȱ��������������귢�����й�����������Դ������ҵ�������ˣ�����������Դȫ��ҵ����Э�����ƣ�������ҵ��1000��ҡ�

���ǽ������ʱ������ϵĺ�����˫����ͬ�����������ʹ�˾�����籱��������߿ơ��������������뻪������������������ʱ���ȡ����У������߿Ʋιɱ�������Դ������ʱ�������������������ҹ�˾�����������ҵ�������������Ȱ�������Ѱ�������������ͳɱ��������г��ݶ��ͻ�ƿڡ�

��Щ����ģʽҲ�Ӳ����Ϸ�ӳ������Դ���������������ҵת�����������ơ����������ҵ�복�����Ⱥ�����һ������������߳�Ϊ���湲ͬ�壬���������ߴ�ɸ����ι̵ĺ�����ϵ����һ������ҵ�����ڽ��߶˵�ز��ܿ��ٰ�

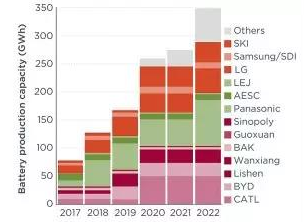

���ܽ���Ϊ��ҵ��������Ҫ����

��ȫ��������ԭ�в�������ת����ҵ�����궼�����Ų��ܣ�����IEA��ͳ�ƣ�2017��ȫ��﮵�ز����Ѿ��ﵽ200GWh��2022�������ﵽ600GWh��������Դ������ҵ�����£�������ҵ���ܻ��ڽ�һ������ͳ�Ʒ��֣�����������ҵ�IJ��ܻ�����5GWh���ϣ���2020�����Ҳ��ܽ��ﵽ20GWh���ҡ�

��Ҫ��ҵ���ö�����ز���

�й�������ҵ�����������λ��GWh��

ע��1����������2020��������

2����γ��ܲ���Ϊ2019��

3���к�﮵����Ϊ2021��

��ҵ������ܣ�һ��Ϊ��ͨ����ģЧӦ����̯�з��������豸������Ͷ��ijɱ�������ͨ���������������ⲿͶ�ʣ�����Ӧ���г�����ı������Ӷ�Ӯ���г��������ơ���δ������ҵ�ľ����ż�����Խ��Խ�ߣ����߱��������Ƶ���ҵ�������г����γɾ�������

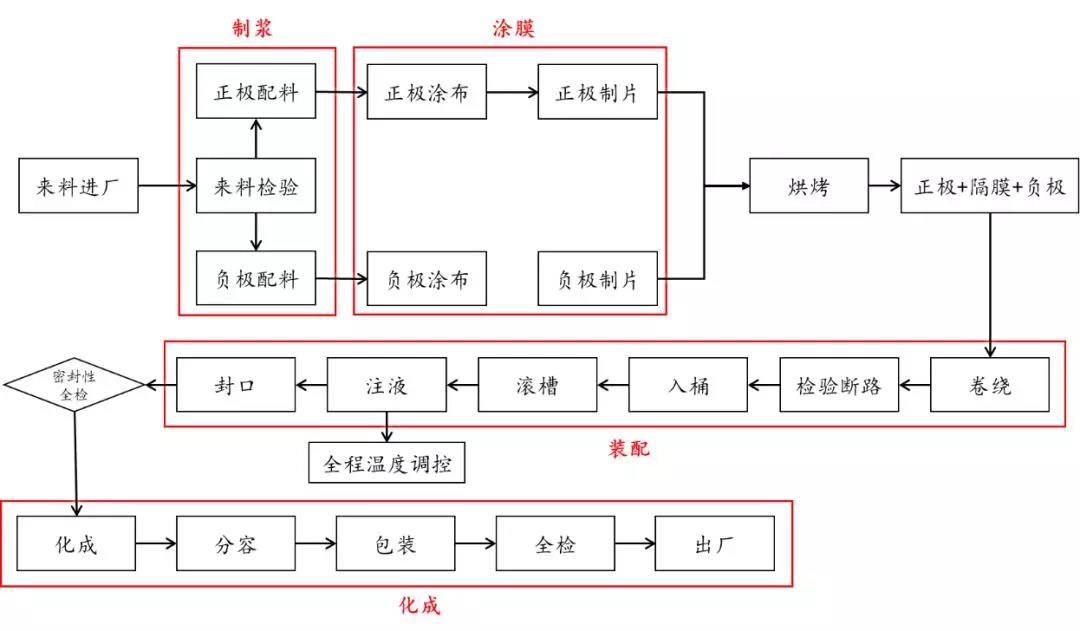

װ����Ϊ��ز�ҵ��Ҫ��ɲ���

���˵����ҵ��Ʒ�ľ�����������ز�ҵ��һ����Ҫ���ھ���װ�����죬����﮶�����ص��������컷�ڣ��漰�ƽ���ͿĤ��װ�䡢���ɵȻ��ڡ�

﮶�������������հ���

��ص�������������Ƶ���ʵ�ֵ�;�����Ե����ҵ������Ҫ��һ��װ���������Ե��һ���ԺͰ�ȫ�Ե�����Ӱ��ϴ����������Զ���ˮƽ�ܹ���������Ч�ʡ����������ɱ��������������Զ���ˮƽ�ܹ�����˹���������������Ʒ�ϸ��ʡ�

��������ʱ���й�˵���飨�걨�壩��¶�����ݣ�Ŀǰ���ڵ�س���ƽ��1GWh���ܶ�Ӧ�豸Ͷ��Լ2��3��Ԫ������IEA﮵�ز������ݣ����Լ��㣬2022�궯���ʹ���﮵�������豸�г��ܹ�ģ���ﵽ1370��Ԫ��

������غʹ���﮵���豸�г��ܹ�ģ����λ����Ԫ��

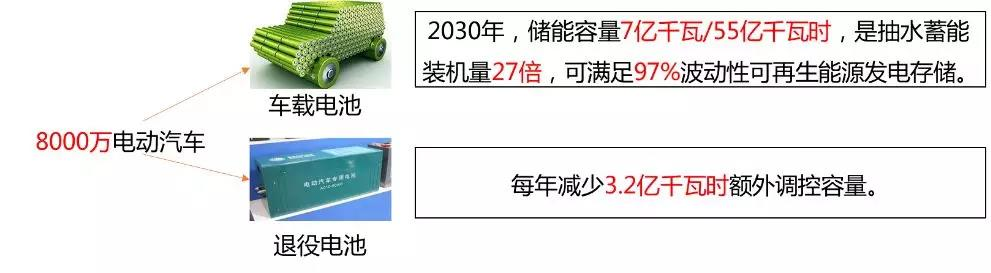

������ػ��պ��ݴ�����������

����Ͷ���г�������Դ������������Ѿ���ʼ���������ڣ���һ�ִ��ģ�Ķ�����ر����ڼ�������������EVTank�о�������ʾ��Ԥ���й�������ػ�������2022�꽫�ﵽ42��2��֣��ݴ����úͻ��ղ���г���ģ���ﵽ131��Ԫ��

2018—2020���й�����������ػ�����

2018—2020���й�������������ݴ����úͻ��ղ���г���ģ

���۶�����صĻ������ý���һ���dz���Ҫ�����������ö��ڻ������������ȫ�������ھ���Ч�桢��Դ�����þ�����Ҫ���塣Ŀǰ��Խ��Խ����ҵ�Ѿ���ʼ�о��Ͳ��ֶ�����ػ��պ��ݴ����á�

������ҵ���պ��ݴ����ò���

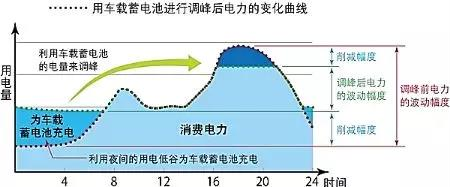

������ؽ����������Դ���

δ���綯���������������Դ���ܽ�ϣ��綯����������ɫ���������е��ǿ�������Դ�Ĺ��磬���ϴ��ģ�Ŀ�������Դ��Ч�������������������֧�ţ��綯�������������Դ������Ѵ��䣬���ö�����ؽ���������Ҫ�����á��綯�������������Դ��Эͬ������Ҫ���塣

һ�ǿ�������ԴΪ�綯�����ṩ������������������ŷ��棬�綯�������������Դ�Ľ�Ͻ�ʹ��ȫ���������ŷ��������㡣Ŀǰ�ҹ����������������أ�������ʾ��2016��ȫ���������ﵽ497��ǧ��ʱ��������ʡ�������ࡢ�½������ġ��ຣ�����������������ﵽ70��42��ǧ��ʱ�����2016������硢����ȫ���õ�����Ӧ�ã�Ҳ�ܹ�����1550����ó�1���õ�����

��硢��������֧�ŵ綯���ó���������λ������

���ǵ綯���������۵�ؿɼ��ٵ��ش�����ʩͶ�ʣ����ٶ���Ͷ�ʶ���õľ����������

�綯���������۵�ص��ڿ�������Դ��Ъ��

���Ƕ�����ؽ�������������Ƶ�����������о��������綯��������90����ʱ�䴦��ͣʻ״̬������ζ�Ž���������״̬�Ĵ��ģ�綯���������������֤�綯�����û��´���ʻ�����ǰ���£�ͨ�������ŵ�����Ӧ�����IJ�ͬ��������

�綯�������ڵ������

���ǵ綯�������ڵ���ϵͳ���ڽ������������棬�綯���������ϵͳ�Ľ�ϣ�������û��������ļ�ֵ��

��������Դ�߱����龰�綯������ֵ�ṹ35����λ��Ԫ��kWh·�꣩

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�