Ϊʲô������Ķ�����ض����ڼ��У�

ʱ��:2018-09-11 17:12��Դ:����������� ����:������

���:

��

�ҽ����ڿ���SNE Research��������ݣ�������������������г�������һ���������۵Ĺ��̣��ֽε�����Ӷ������ȷʵ����Щ����ͷ¢�ϵ���ʽ��չ��

1�������ϣ������й���

���£�������˹������������������µĿھ����������������ӷdz��ɹ�

LG��ѧ��ȥ��������Bolt��ZOE��������KONA��I-pace���к���һϵ�еij���

SDI��BMW��PHEV��ȫ�������ȽϿ�

AESC�����쾪�ȵķ��֣�Nissan�������õ���CATL��������AESC����������

PEVE����������������

2016~2018��ȫ������ع�Ӧ�̵�ת��

2016~2018��ȫ������ع�Ӧ�̵�ת��

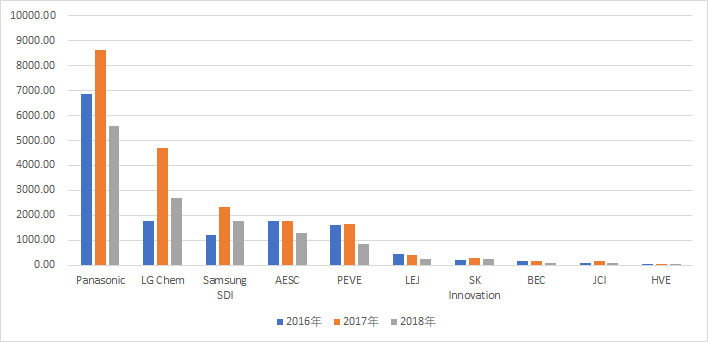

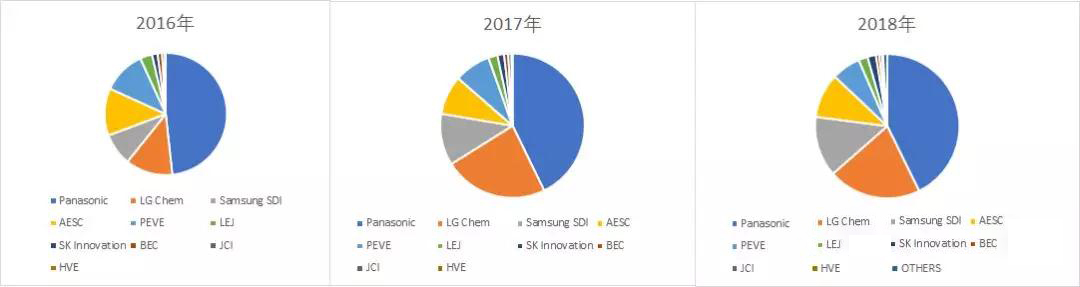

016-2018�� ���������ҵ���г��ݶ�ש��

����ͼ��ʾ��2016-2018�꣬���¡�LG��ѧ��SDI�������г��ݶ���չ��77%��Ŀǰ���������Ĵ��ֻ��SK Innovation����ĸ��˾�ij���Ͷ�ʣ����м���·����Է�����ʷ��չ�ij���������Ƚ������ˡ�

2��������

�ܵ����ڴ�ͺ�ר��Ҳ�����棬Ҳ���γ�һ����Ϊ�ֲ����۵�̬��

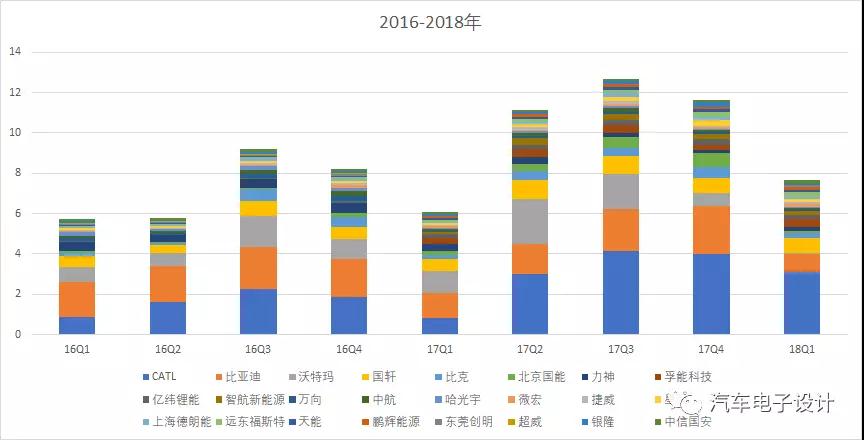

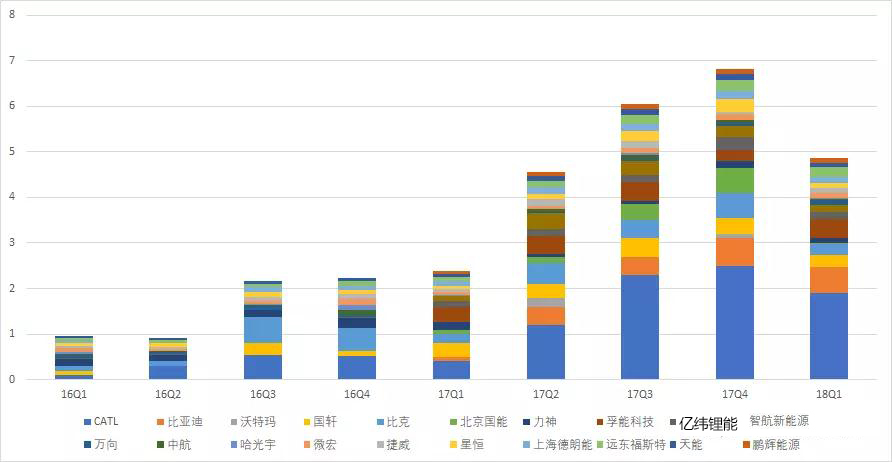

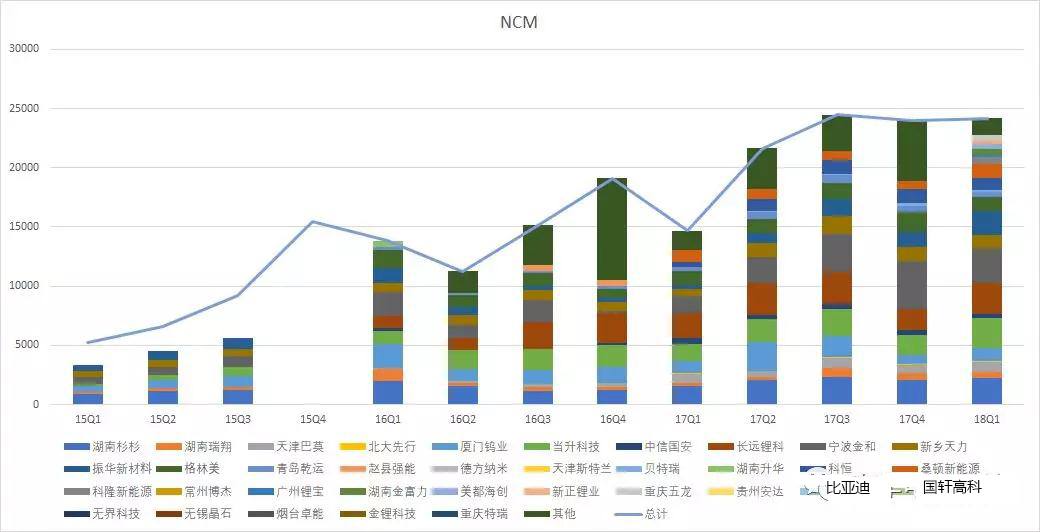

2016-2018Q1���������ҵ����

������ʾ�������ǰ���Ԫ��о�IJ�������һ���ѻ�ͼ

2016�����Ԫ��������������ÿ������1GWh���ң�������ÿ������5-7��Gwh��һ�����Ƹ����ܼ�

�ⳡ��Ԫ����ڳ��ó�����ı�����Ŀǰ����CATLռ�ţ�������ҵҲ��Ŭ���ڶ������ij��ó���������Ѱ���ڷ��ǵ�صIJ��컯

�Ҹ����������жϣ�

�ڹ��⣺

�ڹ��⣺

���µ����������С��о�ļ���·���ϣ��ҵ��˴�������ͨ����Tesla�������ڳ�����ģ���Pack��������

LG����������ҵ����ȶ��������ͻ�������Ԫ��о���棬��������û�пǣ��ڵ�о��ȫ�ȼ�����Ҫռ������

SDI����PHEV��о���棬��Խ��ԭ����������������һ�����ǵ�о�ľ����У��Ӳ�����ѡ����NCA������NMC811�ķ��磬ʹ�������������21700Բ�����ȹ���һ���ĵ�о

�ܵ��ڹ��⣬������ҵ��������ҵ���ۺ������Ҳ�ǿ��ǹ�Ӧ���Ŀɿ��ԣ�����Ķ�����ع�Ӧ���ķḻ�Ȳ�����

�ڹ��ڣ�

�ڹ��ڣ�

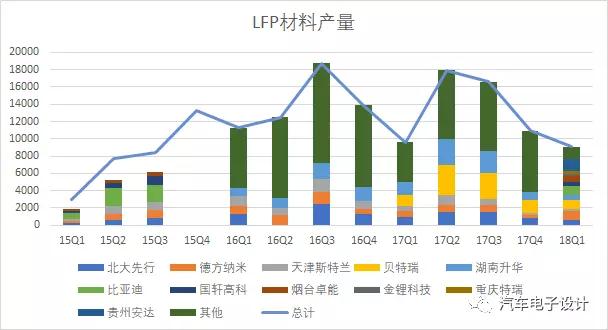

2015��-2017�꣬���ȶ��������������LFP�Ĵ���г���ȥ���ר���г������ǻ���ȡ������������λʹ�úö���ҵ������ؿ����ѵľ�����LFP������ѹ���˸�Ĥ�����Һ���������ϵļ۸�

����Դ���ó������ǻ��Ҷ�����ģ����Ž��꿪ʼ����ҵ��ʻת����CATLƾ��������Ĺ�ģ�ͳɱ����ƣ�����Ԫ�г�Ҳ�������г�ռ���ʡ����ǵ�Ҳ����������̣�������ת����

��Ԫ���ϲ���

�����г���̭�����У��й����г��Ἧ�ۣ����Ų�������λ��ʹ�õ�о��ҵ�����ó����ԣ����ó��ؿ�Ҳ���廨���ŵģ�������������С��������Ԫ��о��ҵ�����л�������һ���ͻ������������Խ�ȫ��ͻ���

С����������Ϊ�綯�����ĺ��IJ�����Ŀǰ�Ĺ�Ӧ����������ҵ�����ǼȲ���ȫҲ�����dz�־�������Ҫ�ǵ�о�ļ�����չ����һ�����ȶ��ڣ�����Ͷ�ʵIJ��ߣ����۾�������������ģ����ζ�ű���ҪѰ�ҵ��ȶ����г�������ز�Ʒ�ݴ��Էdz��͡����������г�����ͼ�����չ������̭һ����Ҳ����������Ի��ᡣ

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�