���Χ�ǣ����˼���˦���� �������ѽ�����

ʱ��:2018-09-17 17:20��Դ:���������� ����:�ۺϱ���

���:

��

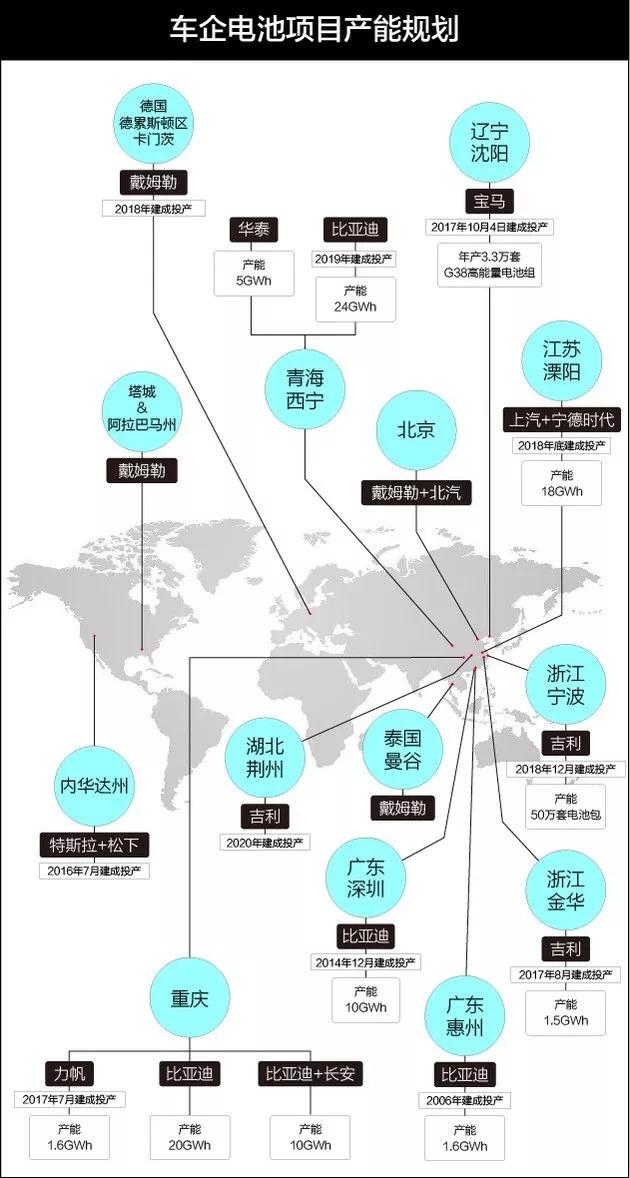

�����������������ڡ���ķ�շ������Խ����������ʱ���綯�������ղ�ȴ��Ϊ���ҵ��Ѱ�ҽ����ߡ�һ�������ҵ��“Χ��”��Ȼ������ǰ�������Dz�����

���Ķ�����������ж����֣������������֪���ˡ�

����9�£����б��ǵ��뼪����Լ��ͬ�½������ҵ�ع�����ʱ������ǰ���ݣ�ǰ���ã��¹����ڼ�����ϯִ�йٺղ���·��˹��HerbertDiess����ʾ�����ڼ���������ŷ���Խ���ع���������̬���……

�������ı����£�������������ƺ��ѳ�Ϊ������������ء�

1

80%����������Խ���ع���

���գ�����Ͷ��80��Ԫ��ȫ�¶��������Ŀ�仧�������ݣ�����Ŀ���������ؼ�ģ�������ߡ��з����ġ��ۺϰ칫¥�������������ģ�Ԥ��2020�꽨��Ͷ����

�����ز��ܲ������

�ɵ��ǣ�9��9�գ����ǵ������������½���һ����ع�������Ͷ��120��Ԫ�������30GWh��

���˱��ǵ��뼪�������������������������������۵ȳ�����ڹ��ڡ������Խ���Ͻ��е�ع������߹���ҵ�о�ԺԺ������¶�������80%�����������н�����ع����ļƻ���

���У����ǵϵĵ�ز��ܹ滮�Ѿ�ͻ����60GWh�����й���ѧԺԺʿŷ����������ʾ����2017�궯�����װ���������ı����£�ȫ������Դ������EV+PHEV���������װ���ܵ���ԼΪ36.24GWh��

ֻ�����ǵ�һ�ҵĵ�ز����Ѿ�����2017��ȫ������Դ�����װ��������

��﮵�ز�ҵ��չ��Ƥ�飨2018������ʾ����2018��ף��й���Ҫ��ҵ﮵�ز���Ԥ�ƴﵽ180GWh����ԼΪ2017���ҹ�����Դ�������װ��������4.9����������Ҫ��ҵ���ܻ�������8GWh�����������ձ����40%��

�ɼ����ڵ����ҵ�����ܹ�ʣ�Ѿ���Ϊ�����Ե���ʵ��

����ʱ������Դ�Ƽ��ɷ�����˾�����³���������Ϊ��“������س��ֳ����ֽṹ�ԵIJ��ܹ�ʣ������������ܻ�������2020���Ժ�”

2

Ϊ�γ����������Խ���ع�����

��������Ǵ��綯�����ĺ����㲿������Լռ�����ɱ���40%��������ڵ�ػ����Ը����㣬���ɽ�������ͳ�����쳵�ɱ������Ϊ����������������һ����Ҫԭ��

���˶��������ع���������һЩ����ѡ��͵����ҵ�������ʹ�˾����ͬ�з������춯����ء�

���磬2017��6��19�գ���������������ʱ���ڽ��ճ��������ĵ������������ʽ�������Ŀһ�ڽ����ʵ��Ͷ��������ܿɴ�18GWh����2020����Ŀȫ��Ͷ�������γ�36GWh����ܡ�

������ظ�������ý��¶������������������������Դ������ɲɹ�����������ʱ�����ʹ�˾�ĵ�أ�ͨ������“�ڲ�����”����ؽ�ʵ�ֹ�ģ��������������ѹ���ɱ���

�����������������һԭ���Ǽ����ҵ�����֡�

���ǵϿ�������“�䷶”��Ŀǰ�����ǵ��Ѿ��γ���һ������﮿���Դ——﮵�ԭ����——�������——����Դ����——��ػ��յ�ȫ��ҵ���ջ���

�������ĺô����ڣ����������Ч���Ƴɱ������ܹ�Ӧ����Լ��������ӪЧ�ʡ�ȫ���ƿز�ƷƷ�ʡ������ڷ���������һ��������Ʒ�����»���ÿ�����ڵľ�Ӫ�����ܵ�Ӱ�졣

��ˣ����������δ����ǵ����������ҵ���ջ�������ѡ��������Ҫһ��——������졣

3

���Ӧ�Բ��ܹ�ʣ��

��������Ϊ��“��ͷ��ҵ�����ʲ�Ʒ�����ܿͻ���ӭ�ģ�������С��ҵ�����˵�����Ƚ�������ǵIJ������������ͷdz�ʹ�ࡣ��ˣ���Բ��ܹ�ʣ��������ڽ����������Ż����ܡ���������ˮƽ�����Ƿdz���Ҫ�Ŀ��⡣”

����Ժ�䲼�ġ�����������Դ������ҵ��չ�滮��2012—2020�꣩����ȷҪ��2020�꣬�������ģ��������ﵽ300��ʱ/�������ϣ��ɱ�����1.5Ԫ/��ʱ���£�Ŀǰ��������﮵�ص��������ܶȴ�Լ��150-180��ʱ/�����Ԫ��ص��������ܶȴ�Լ��200-240��ʱ/�����سɱ�Ϊ1.6Ԫ/��ʱ����

�з����������ܶȵĵ�س�Ϊ�����ҵ��ͬ��ս��Ŀ�ꡣ

�й�����ԺԺʿ������������ѧ������������Ҫ��ߵ�������ܶȣ���Ҫ�Ӳ����϶��о����з��������ʽṹ�ĸ߽��������ϡ�ͨ���⾧ʯƤ����ȹ��켰��﮲��������⾧ʯ���������Ի�ñ������ͱ��������ϵ�˫�ظ��ơ�

����Խ��Խ�����֣������������һ�εľ�����֡���������Ȥ���ǣ����Ƶ綯�������̱�����ղ�������2010���ղ��Ƴ��������ϵ�һ�����綯��——�ղ����磩ȴ�ڻ���Ϊ���������������ҵ��AESC��Ѱ����ҡ�

���ó�����˼������ΰ��á�������Щ“������”�Ĺ�ʣ���ܵ�ͬʱ�����ò���һ���ˣ��Լ�����أ������Ƿ��㣿

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�