3�����400�Ҽз��е���С���������ҵ������棿

ʱ��:2018-09-26 16:43��Դ:�²������� ����:�ۺϱ���

���:

��

���������ҵ��ϴ��������ͷ��ҵ�����ս��ȶ�����ҵ���ж�������“������”�ƺ�����ƽ����

�ݶ������Ӧ�÷ֻ��о����������ݣ�2018��8�£��ҹ�����Դ�����������װ����Լ4.17GWh����������24.9����ͬ������43.44��������ʱ����1.47GWh�Ķ������װ��������ռ�ݵ�һ��ռ8����װ������35.3�����Ǿ����ǵ϶������װ����Ϊ1.16GWh��ռ��27.8����

�Ŵ�ʱ���ᣬ��2018��1��5�·ݶ������˫��ͷ��װ����ռ����������������ʱ��װ����ռ��Ϊ��װ������38.96%�����ǵ�ռ��Ϊ22.86%������ʱ������ǵ������ͷ��װ�����Ѿ�������װ������60%������������������г���

����Զһ������2015����2018�꣬��������ʱ���ͱ��ǵ����ڵ�ǰ�����ҵ�г��ݶ�ռ�ȷ�Ϊ��55%��69%��61%��73%����ҵ�ĸ��жȻ����£�����������ҵ�Ŀռ���Ȼ���ࡣ

��ҵ���ж�����������д���Ƕ��������ҵ����˥ʷ��ǿ�ߺ�ǿ����̫ЧӦ�£����������ҵ������2015���150�������½���2017���100�����ҡ�����ҵר�ҷ�����Ϊ��Ԥ�Ƶ�2020�꣬���������ҵ������20��30�ҡ�

“��������취�����ҷ�չ���ᡣ”һλ���������ҵ������˵��

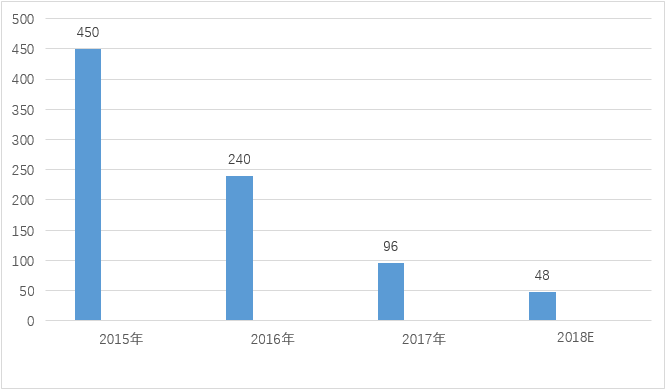

��Ӫѹ������̭����

2015—2018�궯�������ҵ�����仯����λ���ң�

������Դ��ǰհ��ҵ�о�Ժ����

����2�·ݣ�������Դ�����ƹ㲹����������Ʒ����Ҫ�ķ������Զ��������ҵ��ֱ�ӵ�Ӱ�����Ӧ���˿�ͻ��˷������ӣ���ҵ��Ӫѹ��������

“ȫ��ҵ���ʽ��ţ���������ҵ��ͷ����ʱ���ʽ�Ҳ���ţ�ֻ�dz̶Ȳ�һ�����ѡ�”�������������ҵ�����˱�ʾ��

������ʱ������������ʾ��2015����2017�꣬����ʱ����ë���ʷֱ�Ϊ38.64%��43.70%��36.29%����2018��һ�����½���32.77%���ڶ������»���30.31%��

���ݸ�����ҵ���걨���������ǵϡ������ꡢ�����߿Ƶȶ��ͷ����ҵ�����ֿ۷Ǿ����������µ���Ӧ���˿�Ӹ߲��¡�

�������������ҵ�����˱�ʾ����ҵ�����»���ԭ�����Ϊ���㣬������������º��г������Ӿ硣����Դ������ҵΪ������������ѹ����Ҫ������������ҵ�ֵ��ɱ���������ؼ۸���ִ���»������β��ϵ�ԭ�ϼ۸����ǣ�ά�ָ�λ����ҵ�����ɱ����������

“��ҵ���ն���ҵ��Ӫ���в����ǴӲ�����һ�����������������º�Ҳ����ն���ҵ�Ͽ����ԭ���Ϸ�������������ս����ʽ���Ԥ������ָ���”������ҵ�����˱�ʾ��

ͷ����ҵ�����ʽ���ţ����ؼ�ѹ�£���ͷ����С��ҵ���������֪��

2018��9��1�գ��㶫��ʨ����Դ�Ƽ��ɷ�����˾�����¼��“��ʨ�Ƽ�”����������ƣ�����6000��Ԫ�ļ۸��������е�51.01%���Ϻ�ȼ�ϵ����������ϵͳ����˾�ɷ�ȫ��ת�ø������г��ǿعɼ�������˾������ʾ���ν������ڹ�˾�Ż��ʲ��ṹ����Դ���á����������ա�������ա�

7��31�գ�������һ�綯�Ƽ�����˾������ɢ����ƣ���˾�з��ʽ�Ͷ����࣬δ�ܼ�ʱת��ΪЧ�棬�Լ����ʷ�ʽ�IJ��ԣ���Ӫ����ɱ����ߣ����½��������������Ѿ���������Ӫ�����ݹ�˾�ɶ������������˾��2018��7��31��������ɢ��

“һЩ��ҵ���붯�������ҵ���������������ǡ�겹�����£��������ε�ʱ��ڵ㡣�ټ�����Ʒ�ʡ����칤�ղ����أ�Ԥ��������̭�������١�”�������������ҵ�����˱�ʾ��

�߽���·��

�����ʽ�ѹ�������������ҵ������Ҫ��������Ժ����أ���ص��豸���׳����ڶԹ�Ӧ�ͻ���ѡ����Ҳ�Եý�����

���й����������о�����ͳ�ƣ�2017�꣬������ع滮����Ϊ228GWh����ʵ�ʳ�������Ϊ37.6GWh��������ز����ѳ������ع�ʣ��

����ʱ�����ܲû����ز���ǰ������ʾ�����ڹ��ڶ�����ز�ҵ�ṹ�Բ��ܹ�ʣ�������ԣ�ͷ����ҵ�����ʲ����ܵ��������²��ܲ��㣻����С���̺�����̲���ȴ��������������ռ��������ܵ���ѹ��

������綯�����������˾Ӫ����������־��¶���������·�����������������ݿͻ���������ȷ�����ܣ�����äĿ������

���˽⣬�����ﶯ����ز������Ե�о��PACK��BMSΪҵ����ģ�ͨ��������ԭ������ҵ����ز�����ҵ�Լ���������Դ������ҵս�Ժ���������ɲ�ҵ���ջ���

�ڶ�����ز��ܲ��ַ��棬���ݻ��������2��ƽ�ף�2017���о����Ϊ2GWh��2018��ﵽ4GWh��ͬʱ���ݻ���ӵ��2��Բ��PACKȫ�Զ����ߺ�4������PACKȫ�Զ����ߣ�2018����ܴﵽ6.5GWh��

��־����ʾ�����������ݼ�����רҵ�˲Ż��ۣ����г������������У�“���ǵ�ҵ��滮������Ѿ��滮�ã�Ŀǰ���е��Ǻ�����ƻ���ƥ��ġ�”

�������һЩ��С������Դ�豸��ҵ��˵���˷����������ҵ���ֵ�Ӧ���˿�߾ٵĴ��£�����ѡ��ͻ��ͺ������ʽҲ�Ե���Ϊ��Ҫ��

һλ����Դ�豸��ҵ�߹��ᵽ����Զ��������ҵ����Ӧ���˿�߾ٵ������Ϊ����ؿ���գ�����Թ�Ӧ������ʽ������������̣����ʽ�������ҵ�ų���

��ϸ����������

����ҵ�г��ֻ��Ӿ�ѹ���£�������ռ�ʲ�ռ���Ƶ���ҵ���ԣ�����ϸ������ƾ����е������Ǵ����ֶΡ�

“δ���϶���ʣ�¼��Ҵ������ֻ��ͼҵ�Ʒ�Ƹ�֣�����һ�����ƣ���ҵ�ķ�չ��ʵ��������������ȱ�������ģ��ȱ�֤��2020�꣬��������״����Σ������ȥ���л��ᡣ”��־��˵��

“�������Լ��ļ����ص����Ʒ��ϵ���Ǵ���ҵ���Dz����ĵ㣬���Dz�Ʒ�������Ʊ����ҵ��������”��ݸij�����ҵ�����˱�ʾ���ܴ����ȥ����ҵ��Ȼ�ж��صļ������г����������ơ�

���˽⣬����ҵ�������ص������ڲ�Ʒ���У���ģ����Ʒ�ڳ��ö�����Ʒ�ʽϺã���Բ���͵�صĸ߶�ϸ���г����ж������ƣ������չؼ��ͻ���

��ϸ�������߳�һ��·��ͬ�����궯����

�������﮸߰�ȫ�ԡ����ȶ��Ժͳ����ڵ�Ӧ�����ƣ��Զ�����ؽ����ʵ���������Ӧ���ص�Ӧ�ó������������߳������+���칫��ϵͳģʽ��ֵ��һ����ǣ��궯�������MpCO����﮿���أ�ƾ����ӵ�о�����ϵͳ�Ŀ�����Ӧ����ƣ��ڱ�ѩ���ǵİ�ɽ������������������ȳ��еĵ���·��ʵ��������Ӫ��

“����ҵ֮��ľ���������Ӳ��ͷƤ�ϣ���ռ�г����������ơ�û�а취��С��ҵ����г��з죬��ģС����ҵ�����Ѱ��һ�����컯���Ƶ�ϸ�����Ϳ��Դ����ȥ��”������ݸ���������ҵ�����˱�ʾ��

�й����ó�Э�����鳤������ʾ����ҵ���������˵�Ǿ��������еı�Ȼ״̬��“Ҫ��Ȼ������Ҫ��Ȼѡ��һ��רҵ����ȥ����������˳����ڸ�����������������ƣ�Ȼ����һ������ѡ���⼸��Ķ��������ҵ��������仯�����δ������м�ʮ�ұȽ�������”

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

EVTank��2023��ȫ��С��������ӵ�س�����54.8��ֻ

2024-04-19 10:24 -

2023�궯�����װ�������а�ǿ�ߺ�ǿ�����������dzع���������

2024-02-26 09:32 -

EVTank��2023��ȫ������ӵ�س�������1202.6GWh

2024-01-19 08:46 -

�й�����Դ���֮������������ʲô��

2024-01-18 10:17 -

����Ȼ�⡱��DZ��

2024-01-15 17:50 -

����Դ����Ҫ���úã��ȵø����ȡ�������֣�

2024-01-12 09:23 -

2023���й����Һ������ͬ������27.7%��113.8���

2024-01-08 10:09 -

3������3����� ��Щ�ٵ����Ρ������������

2024-01-08 09:06 -

��CTP��2023���ؼ����Ľ���

2024-01-04 09:03 -

2023����ϵ�У��ع��������Ժ�Ķ������

2023-12-21 09:19

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

EVTank��2023��ȫ��С��������ӵ�س�����54.8��ֻ

2024-04-19 10:24 -

2023�궯�����װ�������а�ǿ�ߺ�ǿ�����������dzع���������

2024-02-26 09:32 -

EVTank��2023��ȫ������ӵ�س�������1202.6GWh

2024-01-19 08:46 -

�й�����Դ���֮������������ʲô��

2024-01-18 10:17 -

����Ȼ�⡱��DZ��

2024-01-15 17:50 -

����Դ����Ҫ���úã��ȵø����ȡ�������֣�

2024-01-12 09:23 -

2023���й����Һ������ͬ������27.7%��113.8���

2024-01-08 10:09 -

3������3����� ��Щ�ٵ����Ρ������������

2024-01-08 09:06

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�