������ػ����г���չǰ���������г���ģ��

ʱ��:2018-09-30 11:30��Դ:�й���ҵ��Ϣ�� ����:�ۺϱ���

���:

��

�����������(��Ҫָ﮶������)����������ָ������Դ�����Ͼ�﮶�����ؽ��ж��εĺ������ã���Ҫ�����ݼ����ú���Դ�������á��ݼ������ǽ������½��� 80%���µij��ö�����ؽ��и��죬���õ�����(���������Ƶ��������ȡ���ⴢ�ܡ�������վ)�������綯����������Դ��������(���“��������”)�Ƕ��Ѿ����ϵĶ�����ؽ������顢����ұ���ȣ�ʵ������﮵���Դ�Ļ������á�

�����й���2009�꿪ʼ�ƹ�Ӧ�õ綯���������ѳ���7��ʱ�䡣���Ž������ҹ�����Դ�����ƹ�ʹ�������Ŀ����������������½����ʼ������ģ�����ڡ���ǰ�����Ų������ˡ�����Դ�����������ػ������ù������а취�����˺���Ժ�칫����ӡ�������������������ƶ����з�����(���¼�ơ�������)��������ɫ���죬������̬���������ж����������Ͷ�����ػ����������Ҫ��

�����й�Ŀǰ�Ѿ߱���������ǿ������ˮƽ�ϸߵ������ء�﮵�ػ���������ҵ��������������������ز�⡢���������Ͽ�չ�˴���������������ʵ�����飻���ͬʱ��Ϊ��Ӧ����Դ�������ģ�ƹ�������г�����һЩ����Ժ����������չ������ػ������ù����о�����������ҵ��չ��ҵ��̽����

����һ���й��������װ��������������걨��������Ԥ��

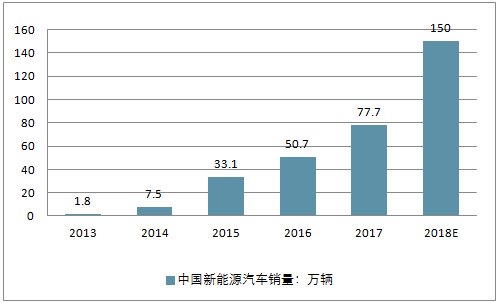

����������ػ��ճ�����Դ������Դ�����ƹ㣬�г�����ȡ��������Դ����������������й�����Դ����������������ռ�ȡ��������ȷ���������������һ�ĵ�λ��ͬʱ�����й��綯������������ʩ�ٽ�����ͳ�ƣ��ҹ������������衢��Ӫ�����ӽ�15����������2015��ĩ��4.9�������2�����ϣ��й�Ҳ�ѳ�Ϊ��������ʩ��չ��졢���������Ĺ��ҡ��������ҹ�����Դ�����г��������������У�������2013��1.8��������2017���77.7�������Ƿ���4216.7%�����˽��꣬��Ȼ�ܵ�����������Ӱ�죬������Դ���������Ա��ָ���������1—8�£�����Դ�����ۼ�������60.1������ͬ������88%����2018�꣬Ԥ���й�����Դ������������150������

2018���й�����Դ��������Ԥ��

������Դ��������������

������ر��棺������ѯ�������ġ�2018—2024���й����������ҵ�г�������ּ�δ����չ���Ʊ��桷

����ͨ������﮵�ص�ʹ������Ϊ3—5�꣬һ���綯���ĵ�������80-120�鵥������ӵ�أ�ÿ�鶯������ӵ�ص�����Ϊ3-4kg����ƽ��ÿ������Դ������100�鵥������ӵ�أ�ÿ����3kg���㣬����2015��ȫ��Ͷ��ʹ�õĶ���﮵�ؽ��ֱ�ﵽ2.66�ڿ飬���������ﵽ79.8��֣�����Щ����ӵ�ؽ���2018�꼯�н��뱨���ڣ����۶���﮵�ػ�����������ü�ޡ���ǰʱ�㻷��������﮵�ػ��յľ����Ժ�����֧��������﮵����ҵ��չ��������Ҫ������

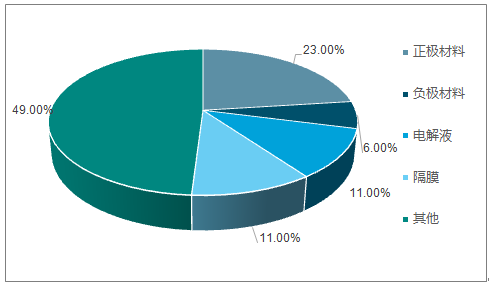

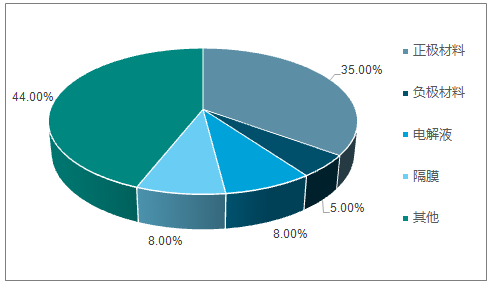

�������ȣ��Ͼ�﮵�ػ�������м���Ļ���Ч�档����ӵ����Ҫ���������ϡ��������ϡ�����ʺ�Ĥ�IJ��ֹ��ɣ������������ϼ�ֵ����ߣ�Ҳ�ǻ��յ��ص㡣����Ԫ﮵��Ϊ������ɱ�����������ռ��Լ35%���������ϡ����Һ��Ĥռ�ȷֱ�Լ5%��8%��8%���Ͼ�����ӵ�صIJ���һ�����뻷���У����������е���/��/�̵Ƚ������ӡ�������̼�۳���������е�ǿ����ؽ������Ӷ��п�������ؽ�����Ⱦ���л�����Ⱦ��������ͨ��ʳ�������ս����˺Ͷ������ڣ�����Ӱ�컷�����������ཡ����

������﮵�سɱ����

������Դ��������������

��Ԫ��سɱ����

������Դ��������������

�����Ͼ�﮵�ػ����ھ��л���Ч���ͬʱ����߾���Ч�档��ͬ����﮵�������������������м۽����ɷֲ�ͬ������DZ�ڼ�ֵ��ߵĽ��������ܡ�ﮡ����ȡ�δ��������������ܶȵ���Ԫ�������������ӣ����ܡ�﮵�ԭ���ϵ������ཫ���ӽ��Ρ������ͨ���ԷϾ�﮵�ؽ��л��գ��������ܡ�﮵��м۽���������ȡ����ѭ�������ã��ǹ������ԭ����ϡȱ�ͼ۸����յ���Ч;��������Ч��������

��������﮵��ԭ���ϼ۸������﮵���յ���Ҫԭ��һ����Ԫ﮵�ص���Ҫԭ���ϼ۸��Ȳ�������������ɫ�г���������������ƽ�����۸�ԼΪ56��Ԫ/�֣�����ʷ�¸ߣ���������ƽ����Ҳ���ֳ��������ƣ�̼����﮽���Ҳά����16.4��Ԫ/�ֵĸ�λ��δ����������Դ���ó��г���ģ��������Ԫ﮵�ظ����ʵĽ�һ���������ؽ�������ؽ���ԭ��������Ŀ����������ܡ����ȹ�����۸�����ά�ָ�λ���Ͼ�﮵�ػ��յľ���Ч������ԡ����⣬�ݹ�����������ʾ������6�µ�ȫ����������������3.19����������������������2.29�������������ϰ��꣬ȫ������Դ������������199��������������������ռ�Ƚ�0.9%���ң������ռ�dz���

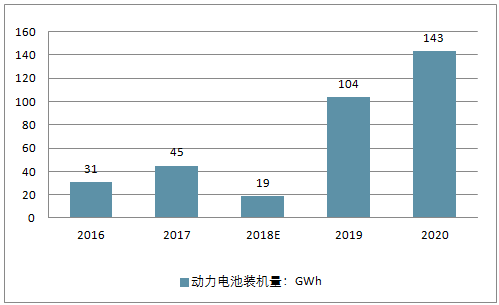

��������Դ�����ƹ�Ч������������������ز���������ʢ��������������ʾ��2018��7�£���������Դ�����г��������װ����Ϊ3.4GWh����������16%��ͬ������30%��1-7���ۼ�װ����Ϊ18.9GWh��ͬ������126%��

2016—2020���й��������װ��������

������Դ��������������

������������Դ�����ķ�չ�����ö�����ص��������ͱ����������վ�����Ԥ�Ƶ�2020�꣬�й�������������ۼƱ���������ﵽ20��ֵĹ�ģ��

������Ϊ����Դ�����ĺ����㲿�����������س�����������������������Ӧ�ı��ϱ���2015����ڱ��϶�������ۼ�Ϊ2��~4��֣���Ӧ�ĵ�ػ����ʽ�2%�������й����������о����ĵ�Ԥ�⣬��2020�꣬�ҹ��ۼƱ��϶�����ؽ���12��~20��֡�

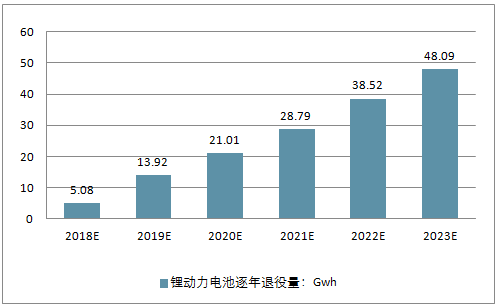

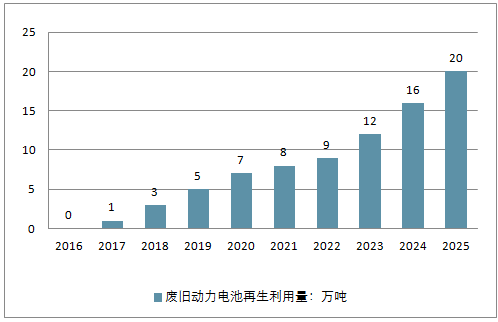

�����ɶ������ػ����г�����2018�꿪ʼ���������꼴�ɴ�50��Ԫ��ģ;��2020���2023�꣬�Ͼɶ������ػ����г���ģ����һ��������136��Ԫ��311��Ԫ����������������ޡ�����������������أ��Ե綯����������ر�����������Ԥ�⣬��2025���й��綯�����ö�������걨������ɴﵽ35��ֵĹ�ģ��

�綯����������ر�����Ԥ��

������Դ��������������

��������δ������Դ�����Ľ�һ���ռ���������ز������������������ٷŻ�����Ԥ�⣬��2020���й��������װ��������140GWh�����Ŷ������Ͷ�����г�������ʹ��������һ�������۵�����ٴ���������Դ�����г��Ŀ��ٷ�չ��������ص�����Ϊ������ػ��ղ�ҵ������������

��������������ػ����г�ǰ���������г���ģ��

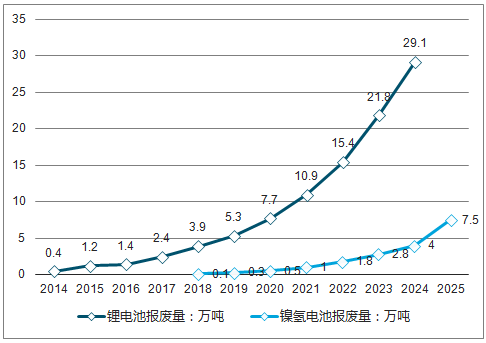

����1���ݼ������Ƕ�����ػ����������ǰ����ϸ���г�

�������������������ز�����������������֮�������Ǵ����������ۡ����ϵĵ�ء���Ԥ�⣬����ҵ�ʱ����ޡ����ѭ������������ʹ�ù����ȷ����ۺϲ��㣬2018�������Դ�����������ؽ������ģ�����ۣ�Ԥ�Ƶ�2020���ۼƽ�����20���(24.6GWh)�����⣬�����70%�������ݴ����ã���Լ���ۼ�6��ֵ����Ҫ���ϴ�����

����������ҵ�ʱ����ޡ����ѭ������������ʹ�ù����ȷ����ۺϲ��㣬2018�������Դ�����������ؽ������ģ�����۽Σ�Ԥ�Ƶ�2020���ۼ����۶�����ؽ�����23���(21GWh)������2016����������Դ���ó�80%���ϴ�����Ԫ���϶�����ء����ԣ�2020���Ժ���Ԫ���϶�����صı������������Ե�������

﮶����������������Ԥ��(��λ��Gwh)

������Դ��������������

��������2013����2016�궯�����������Դ�ͳ���������﮵��Ϊ������˶����ڣ����۶������Ҳ��ֲ�������Դ�ͳ�������﮵��������͡�����������Դ���ó��г���ģ�Ŀ���������Ԥ�Ƶ�2022����Ԫ������۹�ģ����������﮵�����۹�ģ��ƽ��������Ѹ�������Ķ�������������Ϊ������ػ��ղ�ҵ�������г���

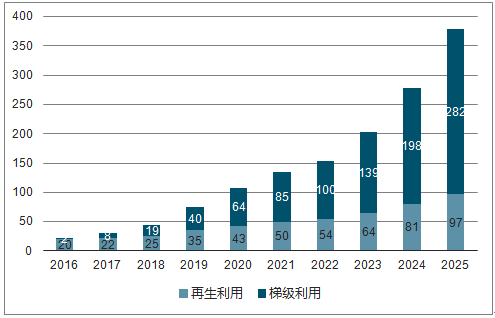

�������۵Ķ�����ؽ�������ʵʩ�ݼ����á���ʵʩ��Դ�������õķ�ʽ���л������á��ݲ��㣬�ɴ˴����ĵ�ػ������ù�ģ���� 2020 ��ﵽ 107 ��Ԫ����(�����ݼ������г���ģԼ 64 �ڣ����������г���ģ 43 ��Ԫ)���� 2025 ���г���ģ�ϼƽ��ﵽ 379 ��Ԫ(�����ݼ����õ��г���ģԼ 282 ��Ԫ�����������г���ģԼ 97 ��Ԫ)���ɴ˿ɼ���������صĻ������ý������γ�һ����������г������ݼ�������������������ǰ����ϸ���г���

﮵�ػ��������г��ܹ�ģԤ��(��λ����Ԫ)

������Դ��������������

����(��Ҫ����������1������Դ������չ��������ҹ滮һ�£�2��������﮵��ƽ�� 4 �����ۣ���Ԫ���ƽ�� 5.7 �����ۡ�3��������ص����������۱����� 80%�������� 90%��4�����ݼ����õ�ر����� 55%�������� 70%��5���ݼ����ƽ�� 5.5 ��ϣ�6�����ѵ�ػ����ʴ� 10%�������� 20%��6����س���Ʒ�ʴ� 4.5%���� 2%��)

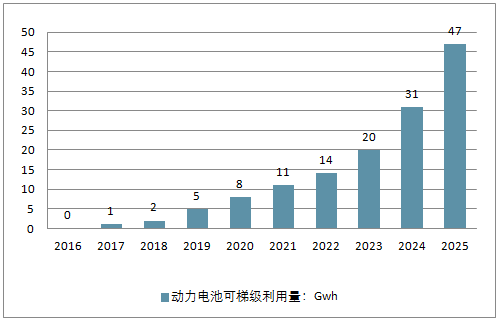

�������ݼ���ص�DZ��Ӧ����������ڴ��ܺ͵��ٵ綯�����������ž��Ӧ��DZ����һ���й�������˾����ͨ�Ż�վ 180 �������Ŀǰÿ�������صĸ������½���վ��Ҫ 25Gwh �ĵ�أ����ݲ��㣬�൱�� 2020 ��ȫ��ʵ�ʿ��ݼ����õĵ�������� 3 ���������й����ٵ綯�� 2016 ������ 100 ��������2020 �������ﵽ 200 ������������10-14Gwh��Ŀǰ��Ҫ����Ǧ���أ�δ����������Ϊ�ɱ����͵����۶�����ء���������Դ���硢�����������������û���������ȡ����ܵ���������ͥ�ֲ�ʽ�������ȶ��о��Ӧ��DZ�����ɴ˿ɼ����ݼ���ز�����ȫ��ȱ���г��ռ䣬������������������������г�������γɡ�

������ؿ��ݼ�������Ԥ��(��λ��Gwh)

������Դ��������������

����2��δ��������������﮵���ǻ������õ���Ҫ����

���������۶�����ص����Ϳ����� 2022 ��ǰ���۶�����ص�����������������﮵�أ�2023 ���������Ԫ������ؽ�ռ��������ˣ�������ػ�����������Ҫ����������﮵�صĻ����������⡣������﮵��������ü�ֵ�ܵͣ�Ŀǰ����ѻ��������շѻ��գ����ǿɺܺõؽ����ݼ����á�

������﮵���������ö��ԣ��ɹ��������õķϾ�﮵����Դ��������ֱ�ӱ��ϵ����۶�����أ����зϾɵ�����﮵�ء������ҵ�ȵ��������ϡ����ϵ��ݼ����õ�ص���Ҫ��Դ���������㣬δ�� 5 ������Ҫ���������õ����Ȼ��ȱ�����ռ�ֵ��������﮵�ء�����Ԫ������ص��������������� 2020 �꿪ʼ���ٷ���������������﮵�ص��������������� 2023 �꿪ʼ����Ԫ������ؽ���һ������������﮵�س�Ϊ�������õ���Ҫ����

��������������ػ���������ҵ��չ����

����1����ҵ�������ε����˺�����������ǿ

����һ���ݼ�������ҵ��������ҵ���ںϷ�չ���ݼ���ҵ��չ�ı�Ȼ������“����”���������ҵҲ�������г���Ϊ����֮�أ������Ŀǰ�ݼ����ò��ֵ���Ҫ����������������ҵ�Ļ��������������ϣ�δ�����γ�һ����߶�����ء�����ݼ����ü�����ҵ��ĵ����ͷ��ҵ��

������������������ҵ������Դ������ҵ���ںϷ�չ������������ҵ���ڻ��������ת�ͣ�����Դ�Ͳ�����ҵ���ԣ���������Ҳ�DZ���֮�ء�����������ҵҵ������Ļ��������ںϣ�δ�����γ�һ�������Դ�����ա�����ҵ��ĵ�ز�����ͷ��ҵ��

�������Dz�ҵ���������ڻ��������ս�������������������ǿ��������ػ������λ��ư��ţ��Լ���ػ������õ�ϵͳ�Ը����Ծ�������������ҵ�����ǿЭͬ������

����������ԣ��������ն��г�����Ȩ���ƿ��ߣ����ǵ�ػ��յ��������塣����û���㹻�����罨������������Ҫ�����������������������ҵ�İ����������ҵ�Ͳ�����ҵ��ҪΪ���ηֵ���Ӧ�Ļ���������Ӯ�ÿͻ����г������ݼ�������ҵ�ֱ�����Ҫ���Ϸϵ�ص������������ã����ܻ�ȡ������������������ˣ���ҵ����������Ҫ��ǿս��������������������κͷ��ա��������档

��������ʵ���������ҵ����ͷ��ҵ������˺����Ѿ�������������ʱ�� 2016 �� 10 �¼�ӿعɰ���ѭ������ͨ���ݼ����ú��������ò�ҵ�������������˲��϶˵Ļ���Ȩ�������߿������ 2017 �� 8 ��ͨ�����ܵĹ�Ȩ��������������������ߡ���������Դ 2016 �� 9 �²ιɸ��ݺ���(2017�� 8 �²���������ҵ����)������֮�������� 2 ���/��Ķ�����ػ��ռ���Ԫǰ���������ߣ�ͬʱ���� 2016 �� 6 �³����Ľ�о��ع�˾ʵʩ�ݼ����á���������任��վ����ͨ�ݼ����á����ܺ���������������ɼɼ�ɷ�������ҵ��̩����Դ�� 2016 �� 9 �¹�ͬͶ��������ػ���������ҵ������������ǿ�����Դ���“���ܽڵ硢�������ⴢ��ϵ�ϵͳ��Դ�������”�����ǵ�������� 2015 �� 9 ��ǩ�����Э�鹲ͬͶ�����ܵ�վ�����վʾ��վ�ȡ�

������ǰ����������Դ������ҵ�Զ�������ݼ����õ����Ӷ��ձ鲻�㡣δ�������ݼ������г���ֵ�����֣�����Ҳ�����Ϊ������ػ������˺����е���Ҫ����������

����2��������ҵ����빲�����������Ի�ȡ�Ͼɶ������

��������������ϵ�������ǷϾɶ�����ػ���������ҵ��չ�Ļ���������֮�ء��ܷ��ȡ�ȶ��ķϾɶ��������Դ��Ҳֱ�ӹ�ϵ������������ҵ�ĸ�������ͷ�չ��

�������ݼ��������ġ�����Դ�����������ػ������ù������а취�������ҶԲ����Ͼɶ�����ظ������ڵĻ������ζ�����ȷ�Ĺ涨��Ҫ��ͨ��������δ���Ͼɶ��������Ҫ�ɳ�����֯����Ȩ�����Ļ��շ������㸺���ռ��������복��Э������ĵ��������ҵ�������ݼ����ã������ݼ�������ҵ���ղ�������������ҵ���մ��á�

�������������Ķ����ƶ���ƣ�δ���ݼ�������ҵ���붯�������ҵ����ս�Ժ��������ںϷ�չ�����복����֯����Ȩ�Ļ������罨�裬���ܻ���ȶ��ķϾɶ��������Դ������������ҵδ������Ҫ���ݼ�������ҵ���л�ȡ�Ͼɵ�أ���˱������ݼ�������ҵ�������ܵ�ս�Ժ�����ϵ�����ܻ���ȶ��ķϾɵ����Դ����ˣ�δ���������ݼ�������ҵ������������ҵ(�복�����)�������շ�������ľ��档

����3������ʵʩ������ػ��յIJ�ҵ�������������

�����ڷϾ����ѵ�غͷϾɵ��Ӳ�Ʒ�����г������ڻ�����ϵ����ɢ�ң���Ӫ������Դ������ҵ�չ��Ͼ���Դʱ�ɲ�����Ʊ��ֱ�����ֽ��ף����������ڱ���Ҫ���Ʊ������ֻ�ܰ��ո��ߵ�“��Ʊ��”�չ�������������ȶ���ԭ����Դ����¹�Ӫ������Դ������ҵ������������

������Ҳ��Ŀǰ���ա�������������ռ��﮵�ػ����г��쵼��λ����Ҫԭ��֮�����������ڻ�����������ꡢ�����ɱ����ͣ�����������������г����������档

������δ��ʵʩ������صĻ��գ��������������õ�����ĸĹۡ�һ��“��ʱ��”���Ҵ����ƶ���ɫ��չ��������ܡ������������ȿ�ǰ��������������ҵ�������档�����������������������ƶȵ����м����������Դ�ͼ��ϵͳ�����У������ϵ�λ�۷�͵˰�ѶȽ������ӴϾɶ����������Ƿ������Ŀ�����Ҳ���������ͣ���Ӫ������ҵ��“����Ʊ”����Ҳ����ɥʧ��

������һ���棬����Ϊ���ƶ��綯�����ķ�չ������������й������š������˾������ר�ó���λ����ʹ�õ綯��ҵ����Щ��λ����һ��ʱ�������۶�����ص���Ҫ���ϵ�λ�����dz���“�����ʲ���ʧ”�ȿ��ǣ���Ը������۵���������ؽ������б�������ҵȥ���������á�

����4����ǰ�Dz��ֶ�����ػ������ý�Ϊ�����ʱ��

����һ��ǰ�Դ��ڶ�����ش��ģ����ǰϦ����ҵ����ҵ��ദ��ǰ�ڲ��ֽΣ�������ص��������û�δ�ɹ�ģ��������ҵ��δʵ��ӯ�����Ͼɶ�����ػ������õ���ͷ��ҵ����ҵ����Ҳ��δ�������͡���ˣ���Ҫ��չ��ز��֣�2018���֮ǰ�����ڱȽ������ʱ�䴰�ڡ�

�Ͼɶ��������������������(��λ�����)

������Դ��������������

��������Ŀǰ������ػ��������������ż���Խϵͣ������������Ͻ�Ҫ����ҵ�ﵽ������Դ�����Ͼɶ��������ۺ�������ҵ�淶���������Ҫ���걨�淶Ŀ¼�����ϱ�Ҫ�İ�ȫ����������(����ʡ��Ҳ�������Σ�Ϲ�����Ҫ��߱�Σ������)����δ�����ҽ����������ҵ�����ͬʱ��������ز��������о�ʵʩ����֤����(Ԥ�� 2020 ��ǰ��)���ʶȿ��ƴ�ҵ��ҵ��������ˣ����Ӧ�� 2019 �����ǰ���������ز��ֲ���ռ��������

����5��������ػ�������������������沢��

����������ػ���������Ϊ�Դ��ڵ����ڵ�������ҵ�����ž�ijɳ��ռ䣬��Ҳ�۴��ڽϴ�ķ��գ���Ҫ�����ڣ�

����һ�ǻ�����ϵ������̵IJ�ȷ���ԡ����ܹ��һ���������ȿ�ǰ��ߡ����߷���Ҳ����ȷ�Ĺ涨��������������ϵ�Ľ�����Ҫ�ϴ��Ͷ�롢�����Ѷ�Ҳ�ϴ��ܷ�Ѹ�������нϴ�IJ�ȷ���ԡ�����ܵ����������������ķϾɶ�����ر������ͣ������³����������ɻ�õķϾɵ�ز��㡣

����������ҵ�淶����չ���̵IJ�ȷ���ԡ�������������Դ�ͼ��ϵͳ�Ľ��費��λ�����²��ϵ�λ���۷Ͼɵ�ص�“͵˰”�ѶȲ�δ����������������ӵ��“����Ʊ”���ƣ�ͬʱ�����δ�����һ�����ܷ��ɣ�������������ҵ�Խ�ռ�ݳɱ����ơ���Щ���ܵ��³��ڹ���ȱ����������

�������ǵ���������ü�ֵ�IJ�ȷ���ԡ����������Ԫ������﮵��δ��������ϵ������(������ء�ȼ�ϵ�ص�)����������������õļ�ֵ���ܽ���������(�ݼ����õļ�ֵ����Ӱ��)������ʱ����������ҵ������Ҫ���������г��������ƵȲ���ά��������Ӫ�������ڲ��������ִ��ڽϴ�IJ�ȷ���ԡ�

����δ�������������г������һ���ͷţ�������ػ����г���ģ������ҵǰ��������

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�