����Դ�������ȫ����CATL���ж��ٿռ䣿

ǰ��ʱ�俴����˹���ڻ�����Ҫ��LG���������ţ������������������֪ʶ�̰壬���˵�ʱ���ռ��˺����Ĵ��������ͷ�����ϣ������˼��������ɡ�

1.����SDI

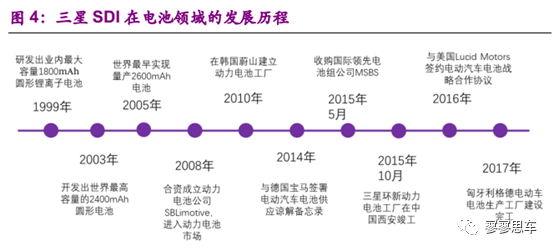

����SDI������1970�꣬��1999��ɹ��з�����ҵ�����������1800mAhԲ������ӵ�أ��Դ˿�ʼ����﮵������2008�꣬����SDI�Ͳ������ʳ����˶�����ع�˾SBLimotive���������������������2015�꣬����SDIȫ���չ��������ȵĵ�ع�˾MSBS�����Ⱥ��ں�����ŷ�ȵؽ���������������ع�����

����SDI������ӵ�������г���15��Ĵ��ģ�������飬����ÿ�����۳���10�ڿ��ء�����SDI������������ز�Ʒ�Ե�һ�������и������ܶȵķ��ε��Ϊ��������37/60/94Ah�ȿ�Ӧ����EV��PHEV�������IJ�Ʒ������������Ҫ������ԪNCM���ϣ�ͬʱ�����ƽ�21700Բ���ε�о��������

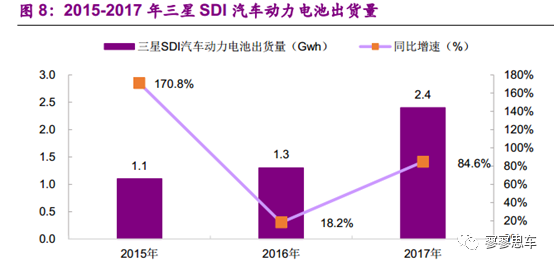

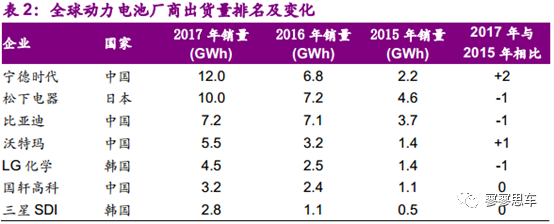

����SNE�����ݣ�2015/2016/2017�꣬����SDI����������س������ֱ�Ϊ1.1/1.3/2.4Gwh��ͬ�����ٷֱ�Ϊ170.8%/18.2%/84.6%����ȫ������������зֱ��ŵ�10/9/5����

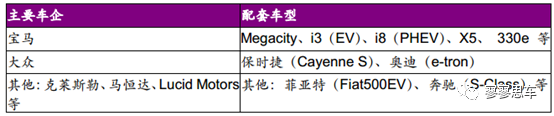

������SDI���붯���������������ŷ�ޡ�������������Ҫ���������̿�ʼ���俪չ������Ŀ������Ϊֹ�ѱ�ѡΪ30���ֵ綯�����ĺ��ĵ�ع�Ӧ�̡�����SDI��BMW�Ĺٷ�ս�Ժ�����飬�������Ŀͻ��������ڡ�����˹�ա�����LucidMotors�ȡ���Ҫ���׳����б�����Megacity��i3��EV����i8��PHEV���Լ�X5��330e�ȣ����з����أ�Fiat500EV������ʱ�ݣ�CayenneS�����µϣ�e-tron�������ۣ�S-Class������Ҫ���͡�

Ϊ�˽��ͳɱ������־�����������SDI���������ʵ�ԭ���Ϲ�Ӧ�̴�ɺ�������Ҫ�ֲ������պ���������Ҫ������Ӧ�̰������������������Ƶȣ���Ҫ������Ӧ���б�����������ѧ�ȣ���Ҫ��Ĥ��Ӧ�����ɡ��������Ϻ����ݵȣ���Ҫ���Һ��Ӧ�����������⻯ѧ����̩���ٵȡ�

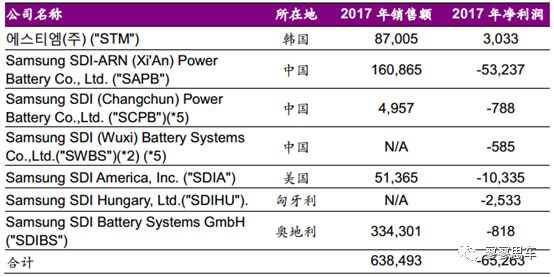

����SDI���ں������й������������������µ����ȵز���������������صĹ�������������SDI�Ĺ��棬2017�꣬������ŷ�ĸ������Ķ�����ع�˾��������ϼ�6,385�ں�Ԫ�������Լ40��Ԫ����������ϼ�-652.6��Ԫ�������Լ-4��Ԫ����

Ŀǰ����SDI�ĵ�3��������������ܶ�����550wh/L���Ѿ�ʵ��������������SDI�Ĺ滮��Ԥ����2019��ʵ�������ĵ�3.5����ز�Ʒ�����ܶȿ��Դﵽ630wh/L��ͬʱ������SDI���ڼ��ٵ�4����غ͵�5����ص��з��������ܶȷֱ���Դﵽ700wh/L���൱��270—280wh/kg����800wh/L���൱��300wh/kg����Ԥ�Ʒֱ���2021~2022�����Һ�2023���Ժ�������

����SDI2Q19Ӫ��2.4���ں�Ԫ��ͬ��7%�����е��ҵ��ͬ��5.4%������SDI���ڹ���2Q19ҵ������Ӫ��2.4���ں�Ԫ��ͬ��7%��Ӫҵ����1573�ں�Ԫ��ͬ��2.9%������﮵��Ӫ��1.8���ں�Ԫ��ͬ��5.4%��﮵��ϸ����С��﮵�Ӫ��Լ1.29���ں�Ԫ��ͬ������18.3%������﮵磨���ܼ�������أ�Ӫ��Լ5314�ں�Ԫ��ͬ���½�16.6%��

С��﮵����������Ż������������ܵ��ͬ�ȼ����»�����˾С��﮵�Ӫ��2Q19ռ����﮵�ҵ��Ӫ�յ�71%��ͬ1Q19������ƽ����Ϊ3Q17�����Ľϸ�ˮƽ����˾﮵�ҵ���������Ҫ��С��﮵�����������﮵�һ�����ܺ������ֵ�Ӱ������δ��ȫ��ů����һ���涯�����ֽ�Ϊһ�㡣2Q19С�������﮵�Ӫ�շֱ�����5.4%��-16.6%��

��С��﮵磺��ԪԲ����Ҫ��������Ϊ�綯���ߡ��綯ƽ����綯���г���1H19�綯���߱���һ�㵫ƽ������г���﮵�����������������Ԫ������Ҫ��������Ϊ�ֻ����ɴ����豸������ͼ�λ�ֻ�﮵����������������������ϻ��Ȼ����Ϊ���ԡ�

��������أ�����װ��������������ת��������Ԥ��ͬ������������Ҫԭ��Ϊ��˾��������Բ�쳵������Ϊ���������¿ͻ���������չ���������˾��Ϊ���й��г���Ҫ�ķ���Ϊ������������IJ��������������������²��ֲ��ܡ�

�����ܵ�أ��������������������к�ת��ͬʱ��������������Ҳ��������ͬ��ͬ����������˾Ԥ��2H19�����������������ڻ��ַ粨Ӱ��������������������ů���������ܵ������ϰ����нϺñ��֡�ͬʱ��˾Ԥ��ȫ��������ĸ������ٽ��ﵽ30-40%�������г��ڽ����ⴢ�ܵij���ռ��������80-90%��

Ӫҵ�������뾻���ʻ�������������2Q19��˾��Ӫҵ�����ʻ�������1.3ppt�������ʻ�������4ppt��������Ϊ�������ܺ������ܻ����¼�������Ӱ���������ա�

2.SKI��أ�SKInnovation��

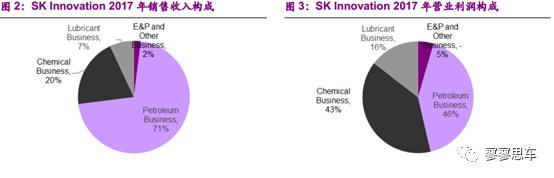

SK Innovation�Ǻ����Ҵ�����Դ��������ҵ����ҵ��Χ����ʯ�Ϳ���������ҵ��ʯ��ҵ��ѧҵ�������ҵ��2017�꣬SKI����������Ϊ462,609�ں�Ԫ��ͬ������17.06%��Ӫҵ����Ϊ32,344�ں�Ԫ��ͬ������0.19%�����У���̽�뿪��������ҵ��E&PandOther Business��/ʯ��ҵ��PetroleumBusiness��/��ѧҵ��ChemicalBusiness��/����ҵ��LubricantBusiness������������ռ�ȷֱ�Ϊ2%/71%/20%/7%��Ӫҵ����ռ�ȷֱ�Ϊ-5%/46%/43%/16%���������ҵ������ڿ�̽�뿪��������ҵ���顣

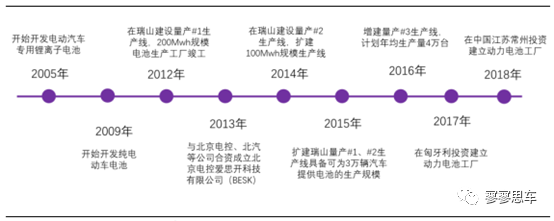

SKI������1962�꣬ǰ���Ǻ���������˾—��ʯ�ͣ�����50����ķ�չ����˾�ѳɳ�Ϊ������ߴ����ԵĹ�����Դ����ѧ��ҵ��2005�꣬SKI��ʼ��������ר������ӵ�أ�2006����Ͷ��������2010�꣬��Ϊ�����������綯��BlueOn������Ray��ָ����Ӧ�̣�2013���뱱����ء��������ź��ʳ���BESK��2017��ͣ������

SKI�IJ�Ʒ�Ѹ��ǵ缫����Ĥ������顢��ذ��ȣ�ӵ�зḻ����������������顣SKIӵ�����ȵ�﮵�ظ�Ĥ��������ȫ�����Ƴ�5μm��Ĥ����ҵ��Ҳ��ȫ����ʵ���մ�Ϳ����Ĥ��ҵ������ҵ������2018��2�·ݣ���˾ӵ��11����Ĥ�����ߣ��ƻ���2019���֮ǰ���������ߣ�ʹ�ò��ܴﵽ5��ƽ����/�ꡣ����֮�⣬��˾���½��˵����������Ĵ�Ϳ����Ĥ�����ߡ����⣬���������̻�ר������˾�����Ը�ͭ����ҵӵ��һ�������ͳɱ����ơ�

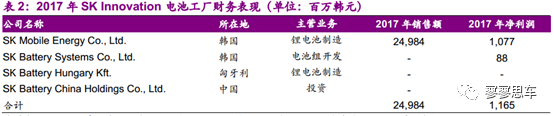

SKI���ں��������������й�����4�Ҷ�����ع�����Ŀǰֻ�к�����������������أ����������й��������ڽ����С�����SKI�Ĺ��棬2017��λ�ں����ĵ�����칤�����۶�Ϊ250�ں�Ԫ���ۺ������ԼΪ1.53��Ԫ����

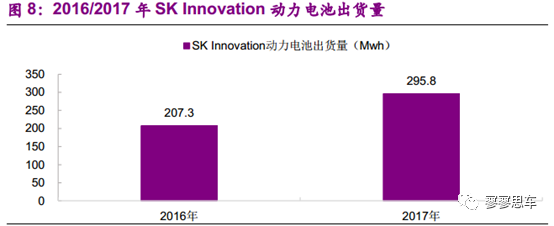

����SNE�����ݣ�SKI������صij�������2016��Ϊ207.3Mwh����2017��Ϊ295.8Mwh��2017�����ٴﵽ42.7%��

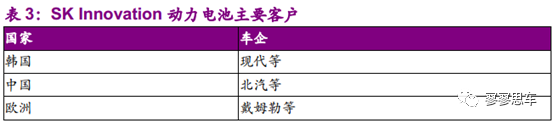

SKI�����ƽ��綯�������ϵͳ���з��������ѳ�Ϊ�¹���ķ�ռ������������ɣ��÷����˹-���ۣ��Լ��ִ����Ǽ��ŵȿ��������˾��ع�Ӧ�̣���ͬ�й�������ء��������ų������ʹ�˾��

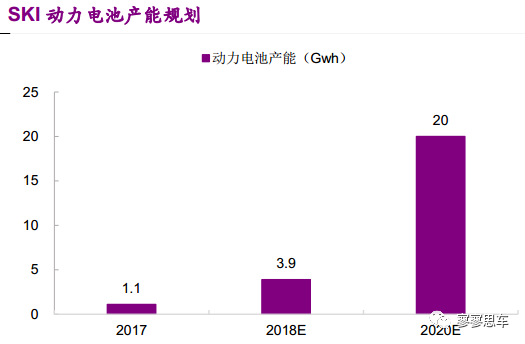

����SKI�Ĺ��棬2018�깫˾�ƻ��½�2.8Gwh���ܵĹ�����ʹ���ܲ��ܴﵽ3.9Gwh�����½�������Ҫ��Ϊ����NiroEV��SoulEV��Ӧ��ء����⣬��˾�������������й����ݼƻ��½����ܣ�2020�����Ŀ��Ϊ20Gwh��

Ŀǰ��SKI��ص�����������Ҫ�����ں��������ڽ����еĹ���λ���й����ݺ��������������¹������ɣ�δ����˾�IJ��ֽ����Ǻ���ŷ���ء�����������£�

��������2005������з����Ŀ�ʼ��ҵ����������ӵ��������SKI�������ϵ�����ɽ�н����˶�����ػ��أ���2012�����Ͷ����Ŀǰӵ�е缫����о�����ģ��������ߡ���˾�ƻ���2018���½�������ز���2.8Gwh��ʹ���ܲ���������3.9Gwh�����½�������Ҫ��Ϊ����NiroEV��SoulEV��Ӧ��ء�

�й���2013�꣬SKI�뱱����غͱ������ź��ʳ�����BESK���ڱ�����ׯ���е�ذ�����������2017�꣬����һֱδ�ܽ��붯�����Ŀ¼���������٣�SKI�����ڻ����ʹ���ͣ����2018��8�£�SKI���������й����ݽ���������س�,Ԥ������ܴ�7.5GWh��2018��10�£�SKI�������ڳ���Ͷ��Լ25������ң��½�����Ϊ����ӵ�ظ�Ĥ3.4�کO���մ�Ϳ���Ĥ1.3�کO���¹�������2019����������裬�ƻ���2020���������Ͷ��������

��������Ϊ���ܿ�����Ӧŷ�ͻ�������SKI2017�꿪ʼ�������������Ŀ���¡�������밶�綯����ع�����Ԥ����2020�꿪ʼͶ�����ƻ������������7.5Gwh��

3.����

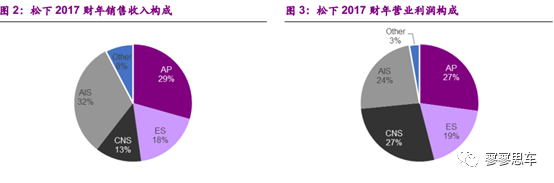

���µ�ҵ�������Appliances��AP����Eco Solutions��ES����Connected Solutions��CNS����Automotive & Industrial Systems��AIS���ȡ�2017�꣨2017��4��1��-2018��3��31�գ���ͬ����������������Ϊ79,822����Ԫ��ͬ������9%��Ӫҵ����Ϊ3805����Ԫ��ͬ������37%��

AIS/AP/ES/CNS����ռ�ȷֱ�Ϊ32%/29%/18%/13%��Ӫҵ����ռ�ȷֱ�Ϊ24%/27%/19%/27%������AIS����ֿɻ���Ϊ��������Դ����ҵ������������ϸ��ҵ���飬���ö������ҵ���������Դ����

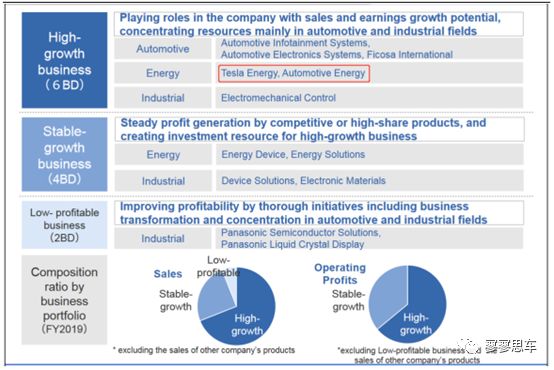

����������ع��������¸�������ҵ���顣���½���˾���¸�ҵ���黮��Ϊ�����������ȶ������͵�ӯ��ҵ�����и�������ҵ���������������أ�����˹������������Ϣϵͳ���������ӵȣ��ȶ�����ҵ�������Դ������������Ӳ��ϵȣ���ӯ��ҵ������뵼���������ȡ�

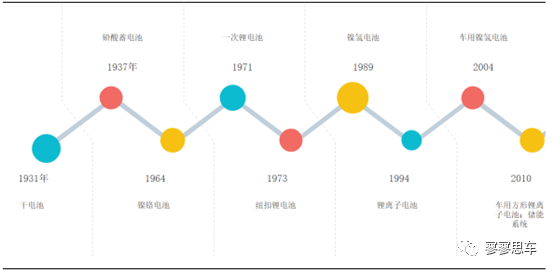

�����ڵ������������1931�꣬���¿�ʼ�����������Ⱥ��з��������ɵ�ء�Ǧ�����ء�������ء�һ��﮵�ء��������Լ�����ӵ�ء�1994�꣬���¾��ѿ���������ӵ�أ�2010�꣬�ֳɹ����������÷�������ӵ�ء�

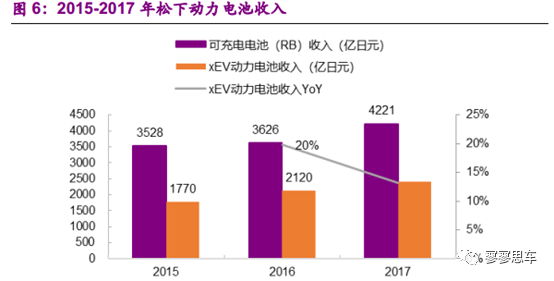

2017�꣬���¿ɳ���أ�RechargeableBatteries����������Ϊ4221����Ԫ����2018��7��6�ջ��ʣ��ۺ������253��Ԫ�������ǹ���xEV�����������Լ2350-2400����Ԫ���ۺ������Լ140��Ԫ����ͬ������Լ12%�����ݹ�˾���棬�ܵ�Բ���������ӯ�������ϲ��Ӱ�죬2017��Energyϸ������Ӫҵ����Ϊ111����Ԫ���ۺ������6.7��Ԫ����

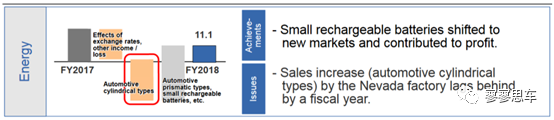

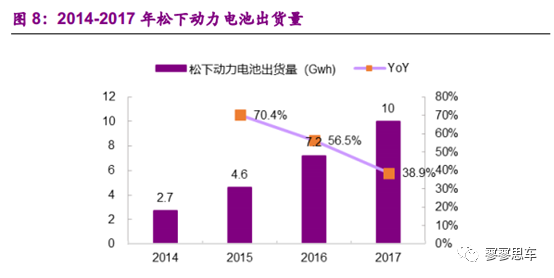

������ʾ��2015/2016/2017�꣬���¶�����س������ֱ�Ϊ4.6/7.2/10Gwh���ֱ�ͬ������70.4%/56.5%/38.9%����ȫ�����������������2015�ꡢ2016���Ϊȫ���һ����2017�걻����ʱ����Խ��

���׳����������ࡣ���¶�����صĺ��Ŀͻ�Ϊ��˹���������ͻ����������ڡ�ͨ�á��ղ��ȡ����ݹ�˾���棬2017�꣬���¶�������ѹ�������/���յ���������/���������ͷֱ�Ϊ58��/16��/74�2015-2017�깩�����������������ֱ�Ϊ45/50/58����У�����2018��3��31�գ����ͻ����ձ�/ŷ��/������������ҵ�ֱ�Ϊ6/4/2�ҡ�

���µĹ�Ӧ�̴��Ϊ���պ���ͷ��ҵ�����У���1���������Ϲ�Ӧ�̰���ס�ѽ����ȣ���2���������Ϲ�Ӧ�̰���������ѧ�ȣ���3����Ĥ��Ӧ�̰���ס�ѡ������ȣ���4�����Һ��Ӧ�̰������⻯ѧ����ȡ�

Ŀǰ���¶�����ع�����Ҫ�������ձ����������й���

�ձ�������������صĹ�������Sumoto��Suminoe��Himeji��Kasai�ȣ��Է��ε��Ϊ����

����������λ��Nevada������Բ�ζ�����أ���Ʋ���35Gwh��2017��1�¿�ʼͶ����Ӫ������˹��Gigafactory�ڲ����ù��������Ķ��������Ҫ������˹������ϵͳ��Model3������֮�⣬Ϊ��������˹��̫���ܵ��ҵ����������¼ƻ���2019��֮ǰ��Buffalo�����µĹ�����

�й������´�������������2016��12�£����������й��ĵ�һ�����ö�����ع�������Ҫ�������ε�ء��ù����Ѿ���2018��3�¿�ʼ������ء���������δ���й��г��ĵ�������⣬��������������ȫ����

�������µĹ��棬����2015/2016/2017��3��31�գ���˾������ز��ֱܷ�Ϊ13/15/22.5Gwh������BloombergԤ�⣬2020�����¶�����ز��ܽ��ﵽ52Gwh��

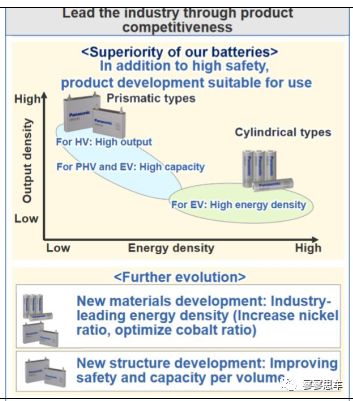

���¶�����ذ������κ�Բ�����֣����з�����Ҫ����HV/PHV���ͣ�Բ������BEV���ͣ���Ҫ������˹����Model S��Model Xʹ��18650Բ������������NCA���ϣ����������ܶȿɴ�250Wh/kg��Model3ʹ�õ�21700Բ����ص��������ܶ���ߵ�340Wh/kg������HV/PHV���ͣ���Ҫ����������/����������ͻ�ƣ�����BEV���ͣ�����������ܶȽ���ͻ�ơ�

����2019��7��30�չ���FY1Q20����������2Q19��ҵ���������������ҵ������Ӫ��3774����Ԫ��Ӫҵ�������100����Ԫ������ͬ������5.7������������2.4��������ҵ���ж������ҵ��Ӫ��1092����Ԫ��ͬ������25%�������½�1.5%��

��˹��2Q������δ�������¶������ҵ�����������Dz������¹�Ӧ���������½�����˹��2Q19������8.7�����綯����ͬ������12.9%������Model S/X 1.45������Model37.25���������Dz�������¶���˹��2Q19��Ӧ��Ӧ���ɴ�6.9GWh����������12.3%������ӦӪ�ջ������½����������ϣ�2Q19��˹�����������¶�����������������Ҳ���ֽ�Ϊ���Եı��롣������˹�����ռ���¶���������۶�90%�����Dz���ã�����2Q19�ĵ�о��Ӧ�۸�ԼΪ904Ԫ/kWh������1Q19��998Ԫ/kWh��FY2019ƽ����939Ԫ/kWh������˰����

����˾��ʾ2Q19�������ҵ��Ӫ��ͬ�������������Ӫҵ����ͬȥ��ͬ�ڻ�����ͬ����Ҫԭ��ΪModelS/X�������½�ʹ�����ձ�����������NCR18650��������½����ⲿ�ָ�Ӫҵ�����Ʒռ�ȵ��½�������Gigafactory21700��ش�����Ӫҵ������������Ҳ˵������Gigafactory��ز�ƷӪҵ������ˮƽ������ձ����������18650�����н�Ϊ���ԵIJ�ࡣ

���ۺ���������������2Q19װ������������������������½��ϴ�ʹ��Ӫ�ջ����»���������ˮƽ��18650���ռ���»�����Ӫҵ�����������ҵ��������ѹ��

���ε�ؼ���ǿ��ͬ����ĺ�����Բ�����������Gigafactoryʵ�ʲ���ΪĿ�ꡣ�����������µķ�չ����������ǿ��ͬ����ĺ���������ȫ����������˾Ԥ��ͬ����ĵ�غ��ʹ�������2020��׳�����������˹�����棬���µ����������������в��ܵ�ʹ��Ч�ʡ���ֹ3����6��ĩ������Gigafactory��ʵ�ʲ��ֱܷ�ﵽ24GWh��28GWh����������̬�ƣ���������Ƶ�35GWh���������н�һ�������ռ䡣

��˹��ҵ�����������¿ͻ���չ����������ݶ�����LG Chem�Ŀ����ϡ�������ȫ������Դ���˳�����������˹�������𣬵�ͬ����Gigafactory���ܵ�ƿ���������衣ͬʱ��������Ⱥ�ϣ������ط�����һ���Ŀͻ����ڵ�ϵ����ϵ�����Ͼ��Ϻý�����Ҳ��ŷ�����IJ��ܣ����������LG Chem��SKI������ʱ����

4.LG chem��LG��ѧ��

LG������ϵ�Ӵ��Ĵ�˾�쵼�����ҵ��չ��LG����1947�������Ŀǰ�������Ĵ�˾��LG���ӡ�LG��ѧ��LG�������LGDisplay���~ҵ���ǵ��ӵ�������ѧ��Դ��������Ʒ�ȸ�������LG����2018����Ӫ�ն�ﵽ1093����Ԫ���Ǻ����ڶ�������ҵ�����������ǡ����У�LG���ӡ�LG��ѧ��LG�������LGDisplay�ֱ�ռ��51%/21%/5%/23%��

��������LG���ӡ�LG�������Ӫ״���ȶ������岨����Ҫ����LG��ѧ��LG�������巢չƽ�ȣ�LG���Ӻ�LG���������ƽ��״̬�����Ŵ�2015�꿪ʼ��������LG��ѧ�������ҵ������ҵ��������Ҫ����LG��ѧ��

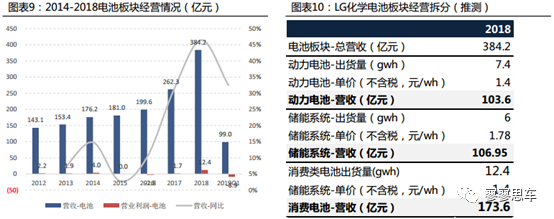

﮵�����ͳǿ�����յ綯���˳�Ѹ��������LG��ѧ1998����ʽ��ʼ�з�����ӵ�أ�1999��ʵ��С�����������չʱ���������ձ����̡���������з�ʼ��2000���������з����أ�2011�꿪ʼ��˾�ڸ��ع滮�����������أ���������������з�������ʹ�ã�2015�꿪ʼ���й���ŷ����Ѹ��������ܣ�2017�꿪ʼ������18���ģͻ��7gwh��

LG��������ȫ��ǰ������ģ10gwh���ң���˾��������ÿ���ȶ���������������/Բ��18650/21700����Ҫ�����ֲ��ں�����֡��й��Ͼ���Ŀǰÿ�����Լ10gwh�������ǡ�ATL������ҵǰ�����ȶ��ݶ��LG��ѧ���ܹ�ģ���ζ����ǣ���ģ��϶�������������С���������걣��40-50%���١�17�괢�ܵ�س���3.7gwh��2018������Ԥ��Լ5-6gwh��19���ϰ����ܺ������ܵ�վ��ըӰ�����ٷŻ����������ռ������

������ظ���������Ԥ��2020����ģ������2018��LG������س�����Լ7.4gwh��ռȫ���г�7.6%��ռ�����г�23%�ݶ20����ڵȺ��Ŀͻ���������˾��ռ�ʽ�Ѹ��������

18���ذ��Ӫ���������ԣ�������Ҫ�����ڶ�����أ�19��1�����Ա���32.5%���١�2018���ذ�飨���������أ�Ӫҵ����415��Ԫ��ͬ��CATLӪҵ����Լ296��Ԫ����ͬ������60.6%��19��Q1Ӫ��99��Ԫ��ͬ������32.5%����˾�걨Ԥ��19���ذ��ʵ��Ӫ��Լ600��Ԫ��ͬ����45%��

Ӫҵ�����棬17��Q2��ʼ���������������������������ɴ��ڽϵ�ˮƽ��19Q1��ESS������ɶ�����ʧ��2018����Ӫҵ����12.5������ң��ļ��ȵ�ذ��ʵ������Լ5.74��Ԫ���ﵽ��ʷ��ߵ㣬ͬ������586%��19Q1�Ĵ����ʧ��Ҫ��Ϊ��

1��ESS���ֵ��µ�����֧���ͳ����жϴ�������ʧ���Ʒ���1200�ں�Ԫ����Լ7.2������ң���

2��һ���ȱ������ڵ��������һ�������¶����жϡ������ʷ��棬LG��ѧ18���ذ��Ӫҵ������Ϊ3.2%���Դ��ϵ�ˮƽ��ͬ�����µ��Ӫҵ������1%������SDI��ذ��5.7%��CATL��ذ��14.1%��

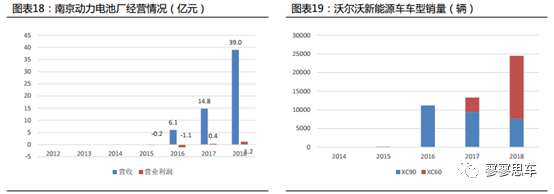

�������ȫ���Ĵ���أ����Ӷ������������LG��ȫ�����ĸ�����——�й��Ͼ���ع�����Ҳ�������ܵ�أ���������ֹ��������������¹�����ŷ�������������з����̻���������������ҵ�������������������������衢�¹������˸�������������2018���Ĵ�����ӹ�˾Ӫ�շֱ�Ϊ����������20������ң���������29������ң��Ͼ�������ػ���39�ڣ������ִ����ʹ�˾25�ڡ����⣬�Ͼ����ѵ��Ӫ��190�ڣ��ϼ�6���ӹ�˾Ӫ��300������ң��������ҵ�����Ӫ��100�ڡ�

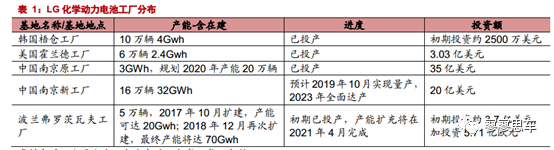

�����Ͼ�������س�2014����ɣ���Ʒ��Ҫ��Բ��18650��غ�������أ����ֱܷ�ﵽ2gwh�����ж���������ز���1gwh�����ڲ���Ŀ¼���ƣ�LG�й������������ã�17��4�£�����ȫ���չ�LG�Ͼ��������������豸�����켼��֪ʶ��Ȩ��ʹ��Ȩ��ΪVolve��ŷ���г���Ҫ�ͻ�֮һ���ṩ���������ϵͳ��2019��6�¼�����������LG�������ʹ�˾����������أ�˫�ڸ��ֹ�50%��

�Ͼ��³�Ͷ�ʶ�ΪLG��ѧȫ�����Ͷ�ʵ㣬���ܺϼ�32gwh��2020�겹���˳���LG���������������ҵ�����½���ȫ��������г�—�й���LG�ƻ����Ͼ�Ͷ��20����Ԫ����Ҫ���Ƕ�����ء����ܵ�غ�С�͵�ء������滮�����о������23�������ж������16�������ܵ��3����С�͵��4��������10�¿������裬2019��10�¿�ʼʵ����������2023��ʵ��ȫ��������Ŀ�����Ԥ������������32GWh��

ĿǰLG�����������������Ҫ�к�����֡��������������й��Ͼ���������������ֹ���5gwh������Ҫ����ִ��Լ��������䣻�й��Ͼ�������2�����滮35gwh������Ҫ����й��г�������������Ͷ�ʣ��滮����������70gwh����Ҫ���ŷ���г����������ڡ������ȣ���������2gwh���ͨ�á����ص���ϵ������˾�ƻ�2020���Ĵ���غϼƲ�������110gwh��

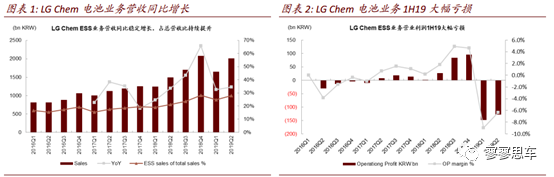

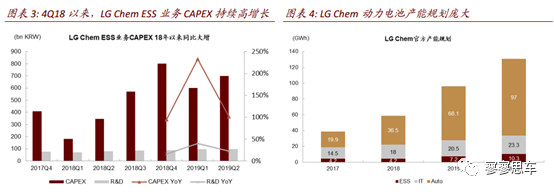

LGChem2Q19���ҵ��Ӫ��ͬ��34%��Ӫҵ�������1280�ں�Ԫ�����ҵ������1H19�������г�Ԥ�ڡ�LGChem2Q19��Ӫ��7.18���ں�Ԫ��ͬ��2%��Ӫҵ����2680�ں�Ԫ��������������г�һ��Ԥ��3680�ں�Ԫ����Ҫԭ��ΪESSҵ��2Q19Ӫҵ�������1280�ں�Ԫ��ʯ�ͻ���ҵ��Ӫҵ����ͬ���½�42.4%��3820�ں�Ԫ��

�������ҵ���²��ܴ����ɱ���������������ҵ�������¼���ʧӰ�������LGChem2Q19���ҵ��ESS��Ӫ��2���ں�Ԫ��ͬ��34%����Ӫҵ�������1280�ں�Ԫ������������խ����1H19���ۼƿ���2760�ں�Ԫ������17-18��Ӫҵ����ӯ�����ܺ͡���ӦӪҵ������Ҳ��2016�������������������ȵ���-6%����˾��Ϊ��Ҫ�Ŀ���ԭ�����ڣ�

����������²��ܴ������۾ɳɱ������������Ӫ�ɱ�������

������2017-2018�괢�ܵ�վ�����¼�ʹ��1H19����������������װ������ͣ�ͣ�ͬʱ�ۺ�ɱ����������������һ������ʧ����Ӱ�������2Q19��

���ܳ���������ţ�����Ԥ�ƶ��ڵ��ҵ��ӯ������������ѹ��������������ҵ����ڽ��Ѻ�ת��2Q19���ҵ��CAPEX�ﵽ7000�ں�Ԫ��ͬ������102%����4Q18����ά��100%����ͬ�����١���˾�滮�ڲ���Wroclaw����2021����ܴﵽ70GWh��Ͷ��16����Ԫ������й��Ͼ������뺫���������ܣ�LGChem2021�궯����ز��ܽ��ﵽ��100GWh��

����Ҽ�����CAEPX��ʾ��LGChem����ȫ������Դ��δ�������������ģ�Ҳ��ӳ�˱�������ӯ����ʯ�ͻ���ҵ����ǿ�����ʽ�ʵ����������Ϊŷ������Դ����ŷ��̼�ŵ������·�չ����������Ԥ�ڣ�����������ǰ���ͷţ���������LGChem2020����ӯ��ѹ���������ڳ��������IJ��ܴ������۾�����ܵ����²��������ʵIJ��ȶ�����ŷ���������뱬��ʽ������ǰ����������ӯ��ѹ�������⣬�ܻ����¼�Ӱ�죬�г�Ԥ��2019�꺫�������������Ż�������LGChem2H18���������ڴ��ܷ��������2H19����ҵ�����ͬ��������ѹ����

С����Կ�������Ķ�����ؾ�ͷ�����϶��������������������ܶൽ���컹�ǿ�ʯ��ҵ�����ҵ�����ѵ������Ȼ��2014-2015�꿪ʼ���붯�������ҵ��Ҳ�����й���߿�ʼ���ģʵʩ�������������ڶ��ϣ���ʵ�����⼸��IJ�ҵ���߰��պ���ͷ�����������꣬�ѹ��ڷ�������һ������ʱ����

��2020�����Щ�պ������ҵ��ʼҪ�����������ˡ���Ϊ��������˵����Ӧ��ѡ���棬����Ҫ���н������ߵİ��ţ������Ƕ�����������ĺ����㲿������Ҳ����˹���������ߵ���ͷ�����й�תͶLG�ĺ���ԭ����δ����˹���ڵ¹��Ĺ���˵�����ֻỻ������Ϊ��Ӧ�̡������й��г��������������ս�Ÿոտ�ʼ�������պ���ҵ���⣬���ǵ����빩Ӧ������������ܵȶ��߹�Ӧ�̵����𣬶���ʹ�þ�����ֳ�����ȷ���ԡ�

��ô˵��������ʱ���ѳ������¹�ȥ��Ŀ�ľͺ���ȷ�ˣ���һ����һ�г��ڣ���Ӧ�̵���ռ�����и�����ģ������й��г������������ˣ���ռ��50%�����������ϵ�ٺ�Ҳ��ȥ�Ҷ����ģ�δ���������ռ�������ں��⣬ֻ��Ҫ��ŷ����һ���ķݶCATL����������Ϊһ�����ʻ��ľ�ͷ��ҵ����Ҳ���������ڲ���˵�ĵ¹�������δ��ʮ��ɹ����Ĺؼ����ڣ����ɹ�����ʡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�