��ؽ������������� �й�����ռ����

ʱ��:2019-09-09 10:57��Դ:��������Դ�ƾ� ����:BNEF

���:

��

��BNEFԤ�⣬��������Դ�����ʹ��ܵ�վ����������2030�꣬ȫ����������������2000GWh���ڱ��ڰ���չ�������У������˶������������Ŀ������ӹ������ĽǶ�����Ե�ؼ�������Ʒδ�������Ŀ�����������ԭ���Ϲ�Ӧ���д��ڵ���ʵ��Լ���ء�

����Ԥ��

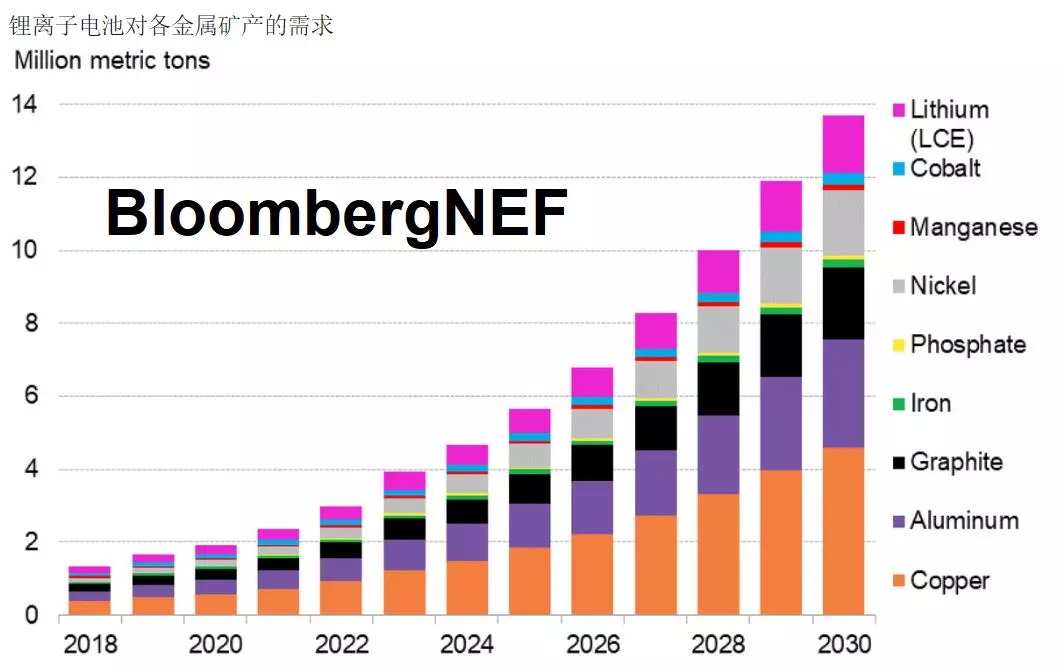

BNEFԤ�⣬δ��11���ڵĵ�����������8������2030�꣬�������LCEΪ��160��֡���������Դ���ó��и�������ʹ��������������Ԥ�Ƶ�����������ٸ��죬��2030�꽫����16����

�й��ڵ�ز��ϡ�������칩Ӧ������ռ��������λ���������ԭ������Դ�����Ŀ���Ҳ������ǿ���й���˾ͨ��ȫ��Ͷ�ʿ��Ʋɿ���������ܵ����ҵ����Ĵֹؼ���������������й����ڡ��й����ҵ���������죬��ֵ���������������뾫���ͳ�Ʒ������Ʒ���ܹ�ģ��ȫ��ռ�Ƚ����롣

�

����Ԥ�ƣ�﮽����ڱ�����20�������֮ǰ��Ӧ��֣�����������������2019���ض�﮵�������LCEԼ50�֡�

����40����﮿���Ŀ����С�����Ϳ�̽��˾��С�����̿����ģ�����һ�߹�Ӧ�̡�����һ�߹�˾�Ͷ��߹�˾�ʲ��Ĺ�ģ��Ҫ�����ʽ�Ͷ�룬Ҫôͨ����Ȩ���ʣ�Ҫôͨ��ծ�����ʡ�

��������ʹ����Խ��Խ�ߣ�Ҳ��ζ��������ﮣ����ʺϸ����������ϣ����������ٽ�Զ����̼��ﮡ�����Ԥ�⣬��2030�꣬��ؼ�������﮵�������LCEԼ140�֣�ռ﮵����������86����

2019���2020��﮻��������ת�����ޣ��ر���������ﮡ�������Ϊ�����߹�Ӧ������LCE 12.8���������﮲��ܶ��������ټ������ʽ����ơ�

��

��������20������ڣ��ܹ�Ӧ����֣������ܸչ������������η���Ӱ�졣����Ԥ�ƣ��ܹ�Ӧ�������ƻ��������ţ����ﵽ20������ϣ���2024��ǰ����������������Ŀǰ����70���������Ըչ������������ù������β��ȶ�����֮��������֮���ϵ������ţ��ܹ�Ӧ�ж����жϵķ��ա�

����2018�꣬�й������ܲ���ռȫ���48�����ܻ�ѧƷ85%���������ȵ��ܾ����������㽭������ҵ�����ź�������������Щ��ҵ�ڸչ����������Լ��ޱ��ǵ������г���ս��Ͷ�ʣ���2025��ǰ����һֱռ������λ��

��

һ����ת��Ϊ���������������������������������Դ������ض�һ����������������졣 BNEFԤ�⣬��2025�꣬��ض���������������200��֣�����һ���������413,000�֡�

ֱ��2024�����ң�һ�����Ŀɹ�Ӧ�ܻ�����������Ȼ���������������������������ܵ��������ơ���ȷ�������������������ܽ���������Ӧ������154.2�֣�����ζ��50�ֵĶ�ȱ��

ͭ����������

����Ҳ������ʯī���̡�ͭ�����Ĺ����������Щ�����ڽ��ڻ����ڶ����������Դ������ع�Ӧ������ơ�

2030�꣬����Դ������ص�ͭ��������400����֡�����ͭ����������ͭ��������Ч�ķ�ʽ��2018�꣬����ͭΪ�г�����400��ַ�ͭ���൱��ȫ����ͭ������17������ͭ���������һ����ͭ�г���Ӧ��ÿ�������400 - 500�֡�����ͭ�ȿ���ͭ��Լ85����������

һ������

8��

2030��ʱ���������������

16��

2030��ʱ��ض�����������������

5kt LCE

2019���������ת������ȱ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�