2019���й���ȫ﮵�ز�ҵ�����������г�����������ҵ��ȫ��ͼ��

ʱ��:2019-09-20 11:42��Դ:���̲�ҵ�о�Ժ ����:�ۺϱ���

���:

��

��������һ����﮽�����﮺Ͻ�Ϊ�������ϡ�ʹ�÷�ˮ�������Һ�������﮵���ڴ�ͳ������ҪӦ���������Ʒ��������������Ҫ���ڶ�����ء���������

�й�ӵ�зḻ�����Դ�����Ƶ�﮵�ز�ҵ�����Լ��Ӵ�Ļ����˲Ŵ�����ʹ�й���½��﮵�ؼ�����ϲ�ҵ��չ���棬��Ϊȫ������������ĵ����������Ѿ���Ϊȫ������﮵�ز��Ϻ͵���������ء�﮵�ز�ҵ�����ΰ����ܡ��̡�����﮿�ʯī����﮵�������ҵ���У���ذ���������IJ��־��ǵ�о����о��װ���ټ���������PVCĤ���ɵ��ģ�飬�ټ���������������BMS��·�幹�ɶ�����س�Ʒ��

������Դ�����̲�ҵ�о�Ժ����

��ҵ�����η���

﮵������Ϊԭ������Դ�Ŀ��ɡ��ӹ�����Ҫ�����Դ������Դ��ʯī���綯��������ԭ��������:̼��ﮡ����Լ�ʯī�����˽⣬ȫ������Դ�����dz��ḻ��Ŀǰ����60%�����Դ��δ�õ���̽�Ϳ���������﮿�ķֲ���ԱȽϼ��У���Ҫ�ֲ���������“�����”�������Ĵ����Ǻ��й���

Ŀǰȫ���괢��ԼΪ700��֣��ҷֲ����У��չ����𣩡��Ĵ����ǡ��Ű������Ĵ���ռ��ȫ������70%���ر��Ǹչ����괢���ﵽ340��֣�ռȫ���50%���ϡ�

������Դ�����̲�ҵ�о�Ժ����

﮵�ز�ҵ���η���

﮵�ز�ҵ��������Ҫ�漰�����������������ϣ����е��Һ����������Ĥ�Լ���о�ȡ�

����﮵�ص��Һ��������ӵ��������Ϊ������������������壬��﮵�ص����кͰ�ȫ�Ծ��о������ص����á�����ӵ�صĹ���ԭ��Ҳ�������ŵ�Ĺ��̣������������������֮��Ĵ������Һ��������������Ľ��ʡ���Ĥ����Ҫ�����ǰѵ�ص��������ָ�������ֹ�����Ӵ�����·�������ʹ���������ͨ���Ĺ��ܡ�

������Դ�����̲�ҵ�о�Ժ����

﮵�ز�ҵ�����η���

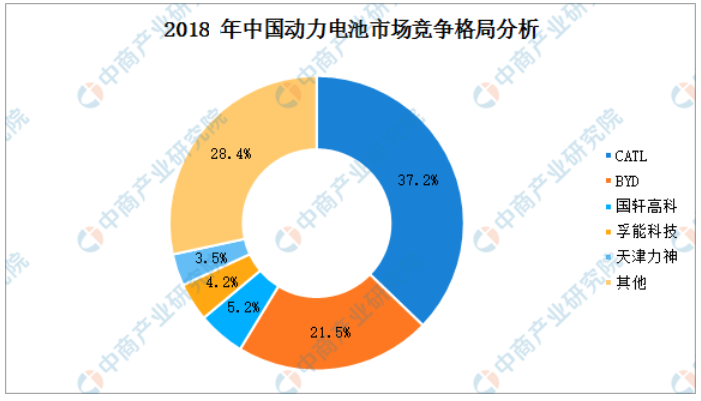

2018���й�����ӵ���г�����ͬ������26.71%����102.00GWh���й���ȫ�����ռ�ȴ�54.03%��Ŀǰ�Ѿ���Ϊȫ����������ӵ���������﮵�ش�����ҵ�У�����ʱ�������ǵϡ������ꡢ�����߿Ƶȡ�

������Դ�����̲�ҵ�о�Ժ����

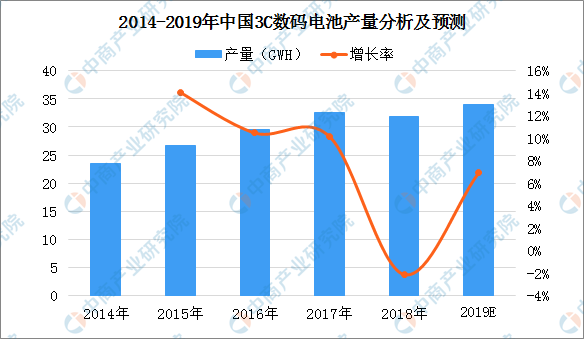

���й�����ӵ�ص�����Ӧ���г�������2018�궯�����������Դ������ҵ���ٷ�չ����������ͬ������46.07%����65GWh����Ϊռ������ϸ������2018��3C�������г���������ƽ�ȣ�����ͬ���½�2.15%����31.8GWh�������½����������Ե�ء��߱��������ء��߶�����������Ϊ�����ĸ߶������������ܿɴ����豸�����˻����߶������ֻ���ϸ���г���������Ϊ3C�������г��гɳ��ԽϸߵIJ��֣�2018���й���������ӵ��С������48.57%����5.2GWh��

������Դ��GGII�����̲�ҵ�о�Ժ����

�������

���������ҹ���������ӵ�ط�չѸ�ͣ���Ҫ�����ڹ������߶�����Դ������ҵ�Ĵ���֧�֡�2018���й�����Դ��������ͬ������50.62%����122����������Ϊ2014���14.66����������Դ�����г���չ������2017-2018���й���������г����ָ�������������ͳ�ƣ�2018���й���������г�����ͬ������46.07%����65GWh��

������Դ��GGII�����̲�ҵ�о�Ժ����

��������Դ���������ƶ���ʽʵʩ����ͳȼ�ͳ���ҵ���Ӵ������Դ��������IJ��֣��Ҵ��ڡ���ķ�յ�������ҵ�ڹ��ں��ʽ�������Դ�����й���������г������������ָ���������̬�ƣ�Ԥ��δ�����궯����ز���CAGR����56.32%����2020�궯����ز�����ͻ��158.8GWh��

�й�����ӵ���г������Ÿ�����������Ҫ�ܶ�������г���������������2018���й���������г�ǰ�����ҵ��ֵռ�ȴ�71.60%���г����жȽ�һ��������

������Դ��GGII�����̲�ҵ�о�Ժ����

δ���������������ӵ�����������������棬�����������ܶȡ��߰�ȫ����չ�������Ѷ���������ؼ��߶���������ӵ�ؽ���Ϊ����ӵ���г���Ҫ�����㣬6μm���ڵ�﮵�ͭ������Ϊ����ӵ�صĹؼ�ԭ����֮һ����������ҵ�������ġ�

3C���

2018���й������ز���ͬ���½�2.15%����31.8GWh��GGIIԤ�ƣ�δ�����꣬������CAGRΪ7.87%��Ԥ��2019���й������ز�����34GWh����2020�꣬�й������ز�������37GWh�����߶�����������ء����Ե�ء��߱��ʵ�صȽ��ܸ߶������ֻ����ɴ����豸�����˻��������������Ϊ�������г�����Ҫ�����㡣

������Դ��GGII�����̲�ҵ�о�Ժ����

���ܵ��

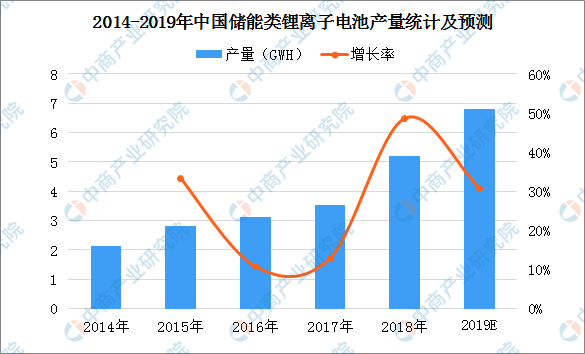

�ҹ�����������ӵ��������Ȼ�г��ռ��Ŀǰ�ܳɱ����������������ƣ��Դ����г������ڡ�2018���й�����������ӵ�ز���ͬ������48.57%����5.2GWh��Ԥ��2019���й�����������ӵ�ز�����6.8GWh��

������Դ��GGII�����̲�ҵ�о�Ժ����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25 -

2023���й����Һ������ͬ������27.7%��113.8���

2024-01-08 10:09 -

2023���й���̬����ӵ�ز�ҵ���챨��

2023-11-12 15:17 -

2023-2028���й�﮵����ҵ����ͻ�Ƽ��г�����

2023-07-07 11:10 -

2022���й�����ӵ�ز�����ҵ�ص���ҵ��������Ͳ���VS�����

2023-06-26 10:56 -

�������������й����������ŷ���г��ݶ����

2023-05-18 08:36 -

2022���й��Ͼ�﮵�ػ���41.5��� �г���ģͬ������182.8%��154.4��Ԫ

2023-05-12 08:57 -

2023-2028���й���ȼ�ϵ����ҵ��չ����

2023-04-26 09:22 -

2023���й�����Դ��ҵ�г���״����չ����Ԥ�����

2023-03-24 09:51 -

2023���й�������ز�ҵ�г�ǰ����Ͷ���о�����

2023-03-10 11:10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25 -

2023���й����Һ������ͬ������27.7%��113.8���

2024-01-08 10:09 -

2023���й���̬����ӵ�ز�ҵ���챨��

2023-11-12 15:17 -

2023-2028���й�﮵����ҵ����ͻ�Ƽ��г�����

2023-07-07 11:10 -

2022���й�����ӵ�ز�����ҵ�ص���ҵ��������Ͳ���VS�����

2023-06-26 10:56 -

�������������й����������ŷ���г��ݶ����

2023-05-18 08:36 -

2022���й��Ͼ�﮵�ػ���41.5��� �г���ģͬ������182.8%��154.4��Ԫ

2023-05-12 08:57 -

2023-2028���й���ȼ�ϵ����ҵ��չ����

2023-04-26 09:22

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�