�й��Ͼɶ������ػ������ñ�Ҫ�Լ���������

ʱ��:2019-09-24 10:11��Դ:�й���ҵ��Ϣ�� ����:�ۺϱ���

���:

��

�����������������������2014��֮ǰ������Դ����������ά��С��������2015-2018���й�����Դ�������������ָ�������̬�ơ�2018�꣬����Դ���������ֱ����127������125.6������������ͬ�ڷֱ�����59.9%��61.7%���滮��2020������Դ����������ͻ��500������

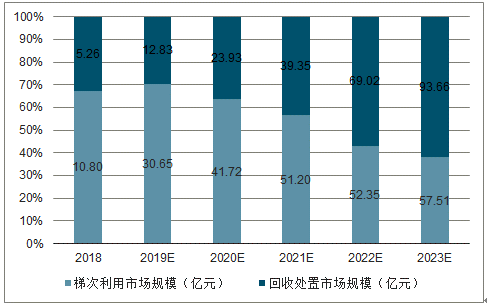

2018-2023����������г���ģ��չ��Ԥ��

������Դ��������������

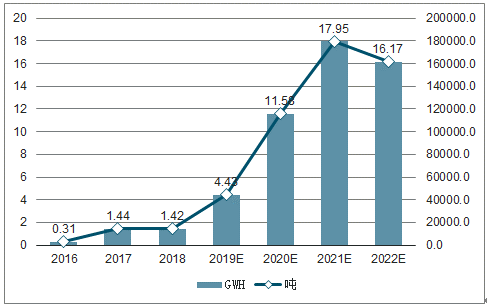

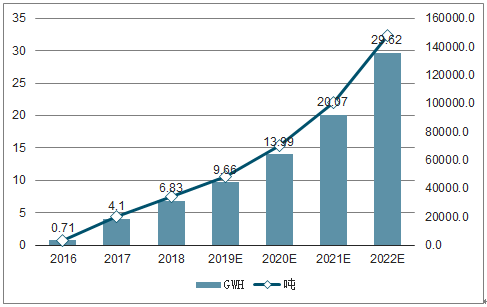

2020�궯����ػ��������ӽ�25.57Gwh(�ۺϳ�18.57���)��2022�궯����ػ��������ӽ�45.80Gwh(�ۺϳ�30.98��)��

2016--2022���ҹ�LFP��ػ�������Ԥ��

������Դ��������������

2016-2022���ҹ���Ԫ��ػ�������Ԥ��

������Դ��������������

����NCA����Ԫ��ص���Ҫ�ɷ֡���һ�������˶��ܵ�Ͷ�������˹��������������ղ���ѩ�����ȹ�˾���Ѿ�ʹ����NCA��NMC������͵İ汾���ڱ�������˹������ʹ����NCA��ء�95kWh��˹������麬�нӽ�15ǧ�ˣ�31�������ܡ�

�����ػ�ѧ����û�иı䣬�ܵ�������ʮ����Ӧ�ñ����ڸ�λ��������Դ��ϣ����2020�꣬��·����1290�����綯����������Ŀǰ��·��Լ��200�����綯����������ζ�Ż���Ҫ����1090�����綯��������Ͳ����˳���15��ֵ���������

һ���Ͼɶ������ػ������õı�Ҫ��

1����ȫ������

�Ͼɵ�ط�����Ļ������������Ļ��շ�ʽ��Ի������������Ⱦ���Ͼɵ�ط�����Ļ������������Ļ��շ�ʽ������ཡ�������

2����Դ�ɳ�����չ

�����Ƚ������ĸ߱������չ��ؽ�����������Կ����Դ�Ŀ���ѹ���������ڲ�ҵ�Ŀɳ���������չ��

3������Դ����ҵ��չ

��չ�Ͼ�﮵���ݴ�ʹ�ô��ܹ��ã�������Դ��ת��Ϊ�����Դ���������ڲ�ҵ��չ���Ͼɵ�صĻ���������������Դ��ת��Ϊ��ɫ������������ȫ��ҵ���Ļ�����ҵ�������ڲ�ҵ��չ��

����������ػ����г����ڵ�����

1���������ѵ�

Ŀǰ����﮵���ͺű���һ��һ���Խϲ��ʹ��ͬ�ͺŵ�أ��û�ʹ�����ǧ��������ۺ�ͬ������һ���Բ�����⡣��Щ����¶����۵�ؽ��м��ͷ�����ѶȺͳɱ��ϸߡ����´�����γɵ��ݴε�������������ȷ������ȱ�ݡ�

2�������Բ���

�ݴε���������������������⣬���г������������Ǻ�ǿ������ɱ�����������۸���������س�������Ը���������Ƽ�ʹ��B����أ�����һ����ȫ�µ�أ���۸����A����أ��������ܡ���ȫ�Եȸ����������Ը����ݴε�أ��Ͽ�ĵ�������������������ݴε��δ���IJ�ȷ���ԡ�

3����ؼ��������Ͽ죬�����ܶȿ���˵��һ��һ��̨��

��ʹ���ڴ��ܡ����ٳ�������4-5����ǰ�Ķ�����أ��ݴ������Ƿ��п��ü�ֵ���кܴ�IJ�ȷ���ԡ�

4�����ռ۸���ң�������ϵ��δ����

��һ�㺭�ǻ��������ú��ݴ���������������﮵�صĻ��ռ۸�Ӱ�����رȽ϶࣬����������͡���ֵ�����Ҫ�ݴ����õĻ�������ʱ��ԭ�ϣ���Ҫ�ǹ�������۸�ʱ�Ķ�����ؼ۸�����ɱ��ȵȡ�Ŀǰû��ͳһ�Ļ��ն��۱���

5���ڴ��˻��ڴ��ڰ�ȫ����

��������������������Σ����Ҫ���ڴ洢�����价�ڶ����ڰ�ȫ������

6��������ػ��շ�չ�й��ȼ���

�����������Կ�����۵�صķ�����һЩ����ǰհ�Ե�ҵ����ʿ�ѿ�ʼ������ҵ�淶����չ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

�Ͼɵ�ء����۳��������� ������α��Ϊ����

2024-05-19 14:05 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

�Ͼɵ�ء����۳��������� ������α��Ϊ����

2024-05-19 14:05 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�