�ҹ�����Դ�����������ػ���������״�����⼰����

ʱ��:2020-02-14 11:19��Դ:��Դ���� ����:����� �����

���:

��

ժҪ����ǰ���ҹ�����Դ������ҵ���ֳ������ٷ�չ̬�ƣ���֮�����ķϾɶ�������������ܱ����ƻ������ã�����������ϴ�İ�ȫ�������գ��һ�����ܡ�﮵�ս����Դ�˷ѣ��Ʊػ�����Ӱ���ҹ�����Դ������ҵ�Ľ����ɳ�����չ���ҹ�������Դ�����������������������ҵ��̽��������������ǰ�У�����Ҳ����ľ���ɽ�������������������ҹ��������ػ���������ҵ��չ��״�Ļ����ϣ����������ǰ��ҵ���ڵ���Ҫ���⣬����������˾���Ĵ�ʩ���飬����ز��Ųο���

01

����

�����ҹ�����Դ������ҵ�Ŀ��ٷ�չ���ҹ��ѳ�Ϊȫ��������Դ���������г��Ͷ������ص����������ѹ���2018 �꣬�ҹ�����Դ���������ֱ����127.0 ������125.6 ������ͬ�ȷֱ�����59.9% ��61.7%��ȫ������Դ������������261 ������2018 �꣬�ҹ�����������������56.9GWh��ͬ������56.3%���������ǵ�Ԥ�⣬2020���ҹ�����Դ�����������ؼ���ʼ�����ģ�����ڣ��������ﵽ11.25GWh/ �꣨14.09 ���/ �꣩ �Ĺ�ģ����2026 �꿪ʼ���뱬���ڣ��ﵽ75.43GWh/ �꣨66.28 ���/ �꣩�Ĺ�ģ��2026 ��֮��ÿ������������нϴ����������

���������ҹ�����Դ���������¹�Ƶ�����붯��������صIJ�������[1-2]���Ͼɶ�������״̬���Ӹ��ӣ����ڽϴ�����Ȱ�ȫ���ա������������ؽ�����ϡ�н��������Һ������ʺ��л��ܼ������ʣ������ܱ����ƻ������û�������صĻ�����Ⱦ[3]�����Ŷ��������������ļ������ӣ��ܡ�﮵���ɫ�����Ķ�������Ƚ�����ƫ�ߣ���Դ��ȫ���������Ͼ�[4]����ˣ����������ɳ�����չ������Դ�����������ػ���������ϵ������Ҫ���塣

��ǰ������������Դ���������õĻ��չ�����ҪΪ����Ϊ����������ѧ�������������[5-7]���ҹ���������������ҵ�����Ի�ѧ����ʪ��ұ����Ϊ���ļ���·�ߣ����Ѿ��г���IJ�ҵ�����顣��ǰ�о����ص�����ι����淶��Ч�Ļ���������ϵ����������EPR �ƶȲ����ŷ���ȷ�����ҷϾɵ�ػ��վ��飬̽���о�EPR �ƶ��¶������ػ���ģʽ���ƶ���ϵ�Ľ���[8-10]���Ӽ�ǿ�Բ����۹ؼ��ڵ㾫�����Լ��ƶ���Ⱦ���α��ȽǶ����������������[11]��

02

��չ��״

Ŀǰ��ŷ���շ�������ڱ�Яʽ��غ����������õ�أ�Ǧ���أ��ȷ����Ѿ������������Ļ�������[12]����������Դ�����������ػ������÷�����δ��̨ר�ŵķ������ߣ��ڶ������ػ���������ϵ���跽��Ҳ������ľ�����Խ�����ҹ���������������Դ�����г����������ػ���������ҵ��չ��������߱��ƶ�����Ҳ���ߵ�������ǰ�С�

2.1 ���߱���״

�������ػ�������������������Һ����ĸ߶����ӣ�Ϊ����������Ч�Ķ������ػ���������ϵ��������ز����ѿ�ʼ�ƶ��������ƶ������ػ������õ�������ߺͼ�������

2.1.1 ������״

�ҹ��ѳ�����������������������ƶ�Ϊ����ԭ�������Դ�����������ػ�������������ϵ��ܣ����������ƣ����ǿ����⼸�����߷�չ���̷�Ϊ�����Σ��������¡�

��һ����2016 ����ǰ����һ���ص��Ƕ������ػ������õĹ涨������Դ�����������Ը����������ʽ���֡�2012 �꣬����Ժӡ��������������Դ������ҵ��չ�滮��2012—2020 �꣩������ȷ�����ǿ���������ݼ����úͻ��չ�����֮������ڶ�������Դ�����ƹ������У����Զ������ػ������������˹涨��

�ڶ�����2016 ����2018 �꣬��Ҫ�ص���������ʼ��̨�������ػ�������ר�����ߡ�2016 �꣬ȫ�����������ػ�������ר�����ߡ��綯�����������ػ������ü������ߣ�2015 ��棩��ӡ������ȷ��������ҵ�Ƕ������ػ��յ��������塣���ҵ����Ϣ������ͬ����ز�����̳�̨�˶�������ػ�������ר�����ߣ��������ʵ���������������ƶȡ�

�����������߳������ƺ�ȫ���Ե�Ρ�2018 ���Ժ��Ų���ӡ���ˡ�����Դ�����������ػ������ù������а취����������֯��չ����Դ�����������ػ��������Ե㹤����֪ͨ��������Դ�����������ػ���������Դ�������й涨���ȶ���ļ����ڲ������ƹ������ߵ�ͬʱ�������ƶ��ط���������ҵ��չ�Ͼɶ������ػ��������Ե�ʾ��������

2.1.2 ����״

�ҹ��ڶ������ػ������ñ���ϵ���跽������������ǰ�У���ȫ�������ڸ����ھ��в��ֹ��ұ���Ŀǰ���������ر������Ʒ���ߴ硢���ܼ��Ͳ��淶4 ����ұ��ѷ���ʵʩ���ݴ�����Ҫ��жҪ��װ����淶�����ϻ���Ҫ��4 ����ұ�ͨ�������������ݴ����ò�Ʒ��ʶ���ŵ�淶�ȱ�������ɲ������ơ��ɻ�������ơ��洢�淶�����ݴ��������ָ�ϡ����շ�������ȹ��ұ�Ҳ�ѿ�չǰ���о���

2.2 ��ҵ��չ��״

��ǰ���ҹ�����Դ�����������ػ������ò�ҵ�ɽ�Ϊ�����ķ�Ϊ“������ϵ���ݼ����ú���������”�������ڡ�

2.2.1 ������ϵ

������ϵ��ָ���������������ķϾɶ������ػ��ա��ռ�������ȵ�ͳ�ơ��淶��Ч�Ķ������ػ�����ϵ�DZ����ҹ��Ͼɶ������ذ�ȫ������������������õĻ������ҹ��Ͼɶ������ػ�����ϵ���ѿ�ʼ��������ʮ�ֲ����ƣ�������������������������ҵ����ǰ��Ҫ����“��ҵ�Խ�+ ��������”�ķ�ʽ�������������Ҳ�ڻ���̽�������Ͼɶ������ػ������磬�ѹ����Ļ��շ���������Ҫ�����ھ��������ǡ������Ǽ��в�������Դ�����������ϸߵĵ�����

��ҵ�Խ������������������ҵ���ø÷�ʽ��ָ��������������ҵ��������ǩԼ��4S ������ۺ��ۺ�ά������������ж���ݴ�Ͼɶ������أ����յĶ������ؽ��۸��ۺ�������ҵ������������չ���̽���о����翪չ�ݼ����ã��ȡ���ǰ����ҵ����Ϣ������վ����������Դ�����������ػ��շ���������Ϣ�У�98% ���ϵĻ��շ���������Dz����������ۺ��ۺ��������ķ�ʽ������������ҵͨ�����4S �������Ա��ȫ������Ҫ��Σ�ղ��ϴ洢�ʹ����ȷ��������Ӧ��Ҫ���ṩ��������輼����ѵ�ȡ�

��������������������ҵ������������������ۺ�������ҵ���������͵���Դ����������ҵ�ȣ����������õ������Ѿ����õĻ��շ������㣨�����ղ����������û��أ���������������������շ������㣬���л�������Դ�������۶������ء�

����ģʽ���������÷Ͼɼҵ硢���������ͻ�����������Դ���������еĻ�����ϵ����������Ϊ�Ͼɶ������ػ�����ϵ����ͬ����չ���Ϻ��������ϵķ�ʽ�����ӷϾɶ������ػ���ҵ�����ƶ����շ���վ�ȡ�

2.2.2 �ݼ�����

�ݼ�������ָ������Դ�������������ķϾɶ������أ����ذ�/ ����ģ��/ �������أ�Ӧ�õ���������Ĺ��̣��ܹ��ӳ����������������ڣ����ͳɱ�����չ�ݼ����ù��������������������������ҵ������������ҵ���������ݼ�������ҵ���ݼ������û���ҵ�����ڵIJ�ҵ�������θ���ط�����ǰ�����������۶������ع�ģ���ݼ����ô��ڲ�ҵ��ǰ�ڣ������ҵ��Ҫ��ͨ�Ż�վ���õ�Դ������ϵͳ���ܡ������綯���Լ�����С�ʹ������������չ��ؼ����о���ʾ�����̽������ҵģʽ̽���ȡ�

ͨ�Ż�վ���õ�Դ�����ҹ�Ŀǰ��Ҫ���й������ɷ�����˾�ڿ�չ��ص��о�̽�����Ե�ʾ����������2015 ��10 �¼���ʼ��֯��ҵ�ڶ����ҵ��չ�о���½����12 ʡ��3000 �����վ��չ�ݼ��Ķ��������滻���е�Ǧ�����ص����飬�Ե����г���2 �꣬״̬���ã��������ؿ�����Ӧ����ͨ�Ż�վ���õ�Դ�ĸ��ֹ�����������˾�ѹ�����2018 �꿪ʼ���ڱ��õ�ԴӦ��ʱԭ����ֹͣ�ɹ�Ǧ���ء�

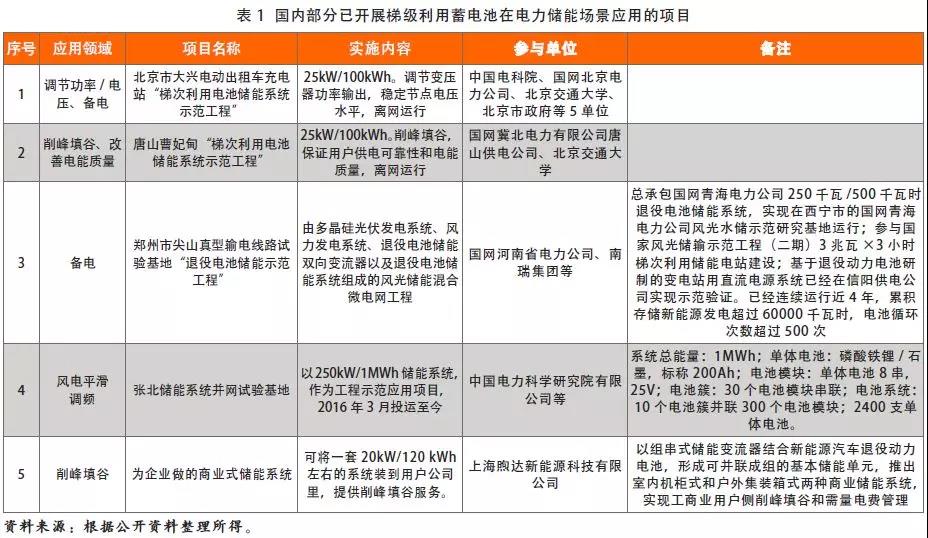

����ϵͳ�������������ҵ�ڵ������硢��Ƶ��������ȵȶ���Ӧ����ʽ�Ͼ���̽�����о�ʾ�����ڼ����з������Ѿ����ۿ�֧����Ŀ�ȶ����е�ʵ������[13]��������Ŀ�������±� 1��

���ٵ綯������1 �������ص�����ᱣ�������յ�ǰ�ҹ�������ܲ��Ŷ����ֵ��ٵ綯���Ĺ���˼·���������ֵ��ٵ綯���������صļ�������Ҫ��������Դ�����ö���������ر������ã�������Դ���ö���������ؼ���Ҫ������鷽���������ǵ綯���г�����ӵ����ر�����˳������۶��������ڸ��������Ӧ�Խϸߣ�����Ҫע����ǣ����۶�������ʵ��Ӧ��ʱ��Ӧע��������ٵ綯����ϵͳ�����ܶȵ�Ҫ���ڱ�Ƶ�ѹ�����γߴ�ȷ�����е�������ҵ��ĿǰҲ�������ҵ�ڿ�չ��ص�Ӧ��̽����������������˳�ṫ˾̽�����ݴ����õ�����ڳ������������������﮵�ͨ��“�������”ģʽ�ƶ��ݴ����õ���ڻ������۹�ȳ���Ӧ��[14]��

���⣬��С�ͷֲ�ʽ��ͥ���ܡ���⻥��·�Ƶ�����С�ʹ�������Ҳ�������ҵ�ڿ�չ���������ݼ������о���Ӧ�á�

2.2.3 ��������

����������ָ�ԷϾɶ������ؽ��в�⡢���顢ұ���ȴ������Ի��������м�Ԫ��ΪĿ�ĵ���Դ�����ù��̡�Ŀǰ���ҹ��ڶ�����������������������һ���IJ�ҵ�������Թ��Ų������ġ�����Դ�����Ͼɶ��������ۺ�������ҵ�淶��������һ��5 ����ҵ�����ݻ������²�������˾�������к����Ƽ�����˾�������и������²�������˾�����ϰ���ѭ���Ƽ�����˾�����ݹ⻪�Ƽ��ɷ�����˾��Ϊ�������ձ����ʪ�����չ���Ϊ�����������졢Ԫ�ػ����ʸߣ����������йذ�ȫ����Ҫ��

�Ӳ�ͬ�ĵ�����Ϳ���������﮵���������м۽�����ҪΪﮣ���ǰ���۹�ģ��С������£��������еIJ��Ͻ���ʵ��ӯ������Ԫ����к����ܣ�����ϡ�������������յ���3C ������﮵��һͬ��������ȴ���������﮵���нϸߵIJ�Ʒ�ḻ�Ժ�ӯ���ռ䡣

03

��������

3.1 ȱ��ר��ɷ���

��ǰ�ҹ��������ػ������������̨�����߾��Ƿ���λ�ϵ͵IJ��Ź��¼�һЩ�����淶�ͱ��ȣ���������Ե�ϸ���Һ����˷Ͼɶ������ػ��յĽ϶�棬��ȱ��ǿ���Թ�����ʩ������ҵԼ�������㣬�����ߡ�ʹ���ߺ����ߵ�����Ȩ�����ڷ����ϵõ�ȷ�Ϻͱ��ϣ������Ź���֮�䡢���Ź�����ط���������֮�䷢����ͻ������û��һ������ͳ���λ�ķ�����Э��������֮��Ĺ�ϵ�����Ӱ�����ߵ�����ִ��Ч�������⣬�Ի���������ϵ��������������õ��������壬���ſͻ���˽�������ߣ�Ŀǰ��û����ش�ʩԼ������Ϊ��

3.2 ������ϵ��δ��Ч����

�ѳ�̨�ļ������ߺ������а취��������ȷ����������ҵ�е��������ػ����������Σ�Ӧ�������������ͻ��շ������㣬�����ҵ�ڶ������ػ������ø�����������Ӧ���Ρ�������Ŀǰ�ҹ�ʵ�����۶������ع�ģ��Խ�С����û��ǿ�����ijͷ���ʩ���ֶΣ�����������β�δ��Ч��ʵ���ټ���ó���̺ͷ����������ҵ���ò������۸���л��յ�ԭ���´����۶�����������Ƿ�������

3.3 ��������ϵؽ������

�ҹ������ڶ������ػ�������������һϵ�еĹ����Ƽ��Ա���������������ҵ���ٷ�չ����ؽ����һ�����ơ�һ�Ƕ���������������������ر�ȱʧ������ۡ���Ƭ��������ʽ��������ʽ�Լ���ذ���ʽ�ȷ��涼����ͬ�������˲���ѶȺͻ������óɱ�������������Ҫ�Ĵ洢�����շ������㽨�衢�ɻ�����ơ��ݼ����õȻ��ڵĹ��ұ��ƶ���չ�Ƚϻ����������ѳ�̨��ر�������ʱ�����ƣ��綯����ز�Ʒ���ߴ���̫�ࡣ���������������ص������ҵ�������������ҵ�����ƶ����̻�����

3.4 �ݼ�������ҵȱ�������淶

��ǰ���ҹ��ݴ�������ҵ����ҵ�������г��ƹ�ȷ��棬ؽ������������߸��������淶��һ������ݼ�������ҵȱ����ȷ�����������ڹ���û����ȷ������������£��г��ϱ�Ȼ����ȱ����ȫ���������������ݴ�������ҵ������“�ݼ�����”�����壬�ۻ��շϾɶ�����ؽ��зǷ���Ӫ�������������г����������������ȫ�ͻ������ա�����ȱ���������ҵģʽ����ǰ���۵Ķ�������״̬��һ�����ա���⡢��⡢������������ݼ����ø�����Ͷ��ɱ��ߣ������ݼ����õijɱ����Ʋ����ԣ��ڵ���ϵͳ���ܵȴ��ģӦ��������������г����ƹ����ҵģʽ����������Դ�����ö������ص���ر�����Ӧ������ͳ�������ر���Э���ͶԽ��ͺ�

3.5 ����������������ҵ����ӯ��

��ǰ���ҹ�ʵ�����۶������ع�ģ��С��ǰ��������������﮵��Ϊ������������ؽ����������٣��������þ����Բ��ߡ����Ų������ĵ�һ�����ϡ��淶��������5 ����ҵ2018 ��ʵ�ʻ��յķϾɶ������ؽ�Լ5500 �֣���Ҫ������������ҵ���з���ء���������������ҵ���ԣ�ֻ������һ���IJ���������ʱ����ҵ����ӯ�������ݸ���ҵ�������ݵIJ���ȫͳ�ƣ���ֹ2018 �꣬�ҹ����γɵĶ��������������ò����Ѵ�46 ��֣���ҵ�IJ�������滮�Ѵ�Լ195 ��֣��ѳ��ֲ��ܹ�ʣ�����ƣ������������۶������ط�ɢ��������ҵ������������ҵ�IJ��������ʾ��dz��ͣ�������ҵ�ڽ���������ʵ��ӯ����

3.6 ��ؼ���ؽ����һ��ͻ��

��ǰ���ҹ��ڶ������ز����ؼ�������������Ƚ�ˮƽ�������ʪ�����չ��շ������ܹ�ʵ�ʲ�ҵ����Ӫ���������ڶ���﮵�ػ������ù��̰�����������ѧ�����ϡ����̵ȶ������ѧ�ƣ�����ͼ��������߳����漰ѭ����������ơ�������������ز�ж/ ��⡢�ݼ����á���Դ�����õȶ�����ļ����Դ���һ��ͻ�ơ����⣬����Դ�����봫ͳȼ�������ں����ܳɺͽṹ���ֵȷ�������ڽϴ���죬�Ҳ�ͬ�ͺ�����Դ�����ij����ṹ������������״��Ƕ�뷽ʽ����װλ�õȾ���ͬ���������б����������ղ����ҵ�ļ����Ѳ������㱨������Դ��������Ҫ��ؽ������������

04

��ʩ����

4.1 �о��ƶ�����ǿ������ר���

����Ӧץ���о��ƶ��������ػ������������ר��ɷ��棬��ȷ����ز�ί�Ĺ���ְ�ܣ����ն�������ȫ�������ڹ����в�Ȩת�������о�����Ƹ����ڲ�����������κ������Լ���صijͷ���ʩ������������ط��ɷ�����νӺ�Э����Ϊ�������ػ������ù����ṩ���ɱ�֤�����ݡ�����̨�������ػ�������ר��ɴ������ѣ�����ƶ������е�ز�Ʒ����Ǧ�����ء�����������ӵ�صȣ�ͳһ���ǣ����ڷ�������ȷ�����ߣ�ʹ���ߣ������κ�����

4.2 ���������������ƶ�

һ�Ǽӿ������淶���������ݼ����á���ȷ�ݼ�������ҵ��������Ҫ���ݼ����ò�Ʒ�ļ���Ҫ��ȫ���λ��֡�Ӧ������Χ���ݼ����ú�Ͼɵ�صĻ������ε����ݣ�����ʱ�ƶ�ǿ���Է��档���ǽ�һ��������Դ������������ҵ�İ�ȫ�ͻ��������������Ǽ�ǿ�������ò��ܲ��ֵ��ء���������Դ������������������ҵ��Ⱥ����������ǿ���½����մ������ܵIJ��ֵ��ء�

4.3 ��ȫ�������ü�������ϵ

���“������”��������ȫ�����ƶ������������������ж����װ���䡢�洢�����ܼ�⡢��⡢�ݼ����ú��������õȸ����ڼ�������Ϊ��ҵ��չ�ṩ����ָ�������Ϲ�����ȫ�ͼ��ٻ�������������ֽ���ҵ��չ���ٵ�ͻ�����⣬�����ƶ��Ͼɶ������ش洢�������������㽨�衢�ݼ����õȻ��ڱ������ӿ쳵�ö������ر����ݼ�����Ӧ������������ر���Э���ͶԽӡ�

4.4 �Ӵ�ԷϾɶ������ػ������ü�����װ

���з���֧�������о��������ػ��������漰�Ĺؼ����������պ�װ���嵥��ͨ�����ҿƼ��ƻ���ר�����ȣ�ͳ���ʽ𣬼Ӵ����֧�����ȣ�����һ���������ػ������ùؼ����������װ�������������ƶ��ҹ��ڶ������ػ������ü����γɹ������졣֧������Դ��������������������ҵ���������ػ���������ҵ�����Ժ�����ߵ�ԺУ�ȼ�ǿ��ѧ�к������齨��ѧ�м����������ˣ���ǿ�����з���

4.5 �淶��������Դ�������ղ�����

�����ҹ�����Դ�����г������죬���ϻ��ڽ���Ϊ�Ͼɶ������ص���Ҫ��Դ�����ϸ�淶���ϻ��ڵ���ع����ƶȣ���ֹ�Ͼɶ������صķǷ���ʧ��һ����ȷ����Դ���������ƶȺͲ�����Ҫ���ϱ�������Դ�����Ͷ��������������ʲ����ҵ�����Ǽ�ǿ��ؼ���������������ȷ���±�������Դ�������ղ����ҵӦ����ļ������������ǶԱ��������ϲ�ж�����ķϾɶ������ؽ����ݹ�����

4.6 ������ز�˰֧������

��������Դ���������������������淶�������������������ĽǶȸ������ز���������Ӧ�IJ�������������������������������ҵ��˽�������ߡ��ۺ�������ҵ�ȡ�������ø���ί���е�����ר���ʽ𣬼�ǿ�Զ��������ۺ�������ҵ��֧�֡���������������˰���Ż����ߣ����磬��ͨ��������Դ�ۺ����ò�Ʒ��������ֵ˰�Ż�Ŀ¼������˰[2015]78 �ţ�������ݣ����Ͼɶ�������������������˰���Ż����߷�Χ��

4.7 ��ǿ��ҵ��ܺ�ִ��

һ��ǿ���ԷǷ����ա������Ͳ�������“С�̷�”�Ĵ�����ȣ�Ӫ�칫ƽ�����г����������ǶԷǷ�����“������”������һ�𡢲鴦һ���ϳ�һ�����dz�̨�Զ������ز�Ȩ������Υ�洦�õ�صijͷ���ʩ��

ע��1 �������Ƶĵ��ٵ綯��������һ����������Ȱ��������ֵ��ٳ���Ҳ�����˵綯���ֳ��͵綯���ֳ������ڡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

����Դ������ء����۳������٣���������������

2024-05-03 20:31

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�