2�¶������װ��������ϸ����

ʱ��:2020-03-08 16:30��Դ:������ ����:�ۺϱ���

���:

��

Ͷ��Ҫ��

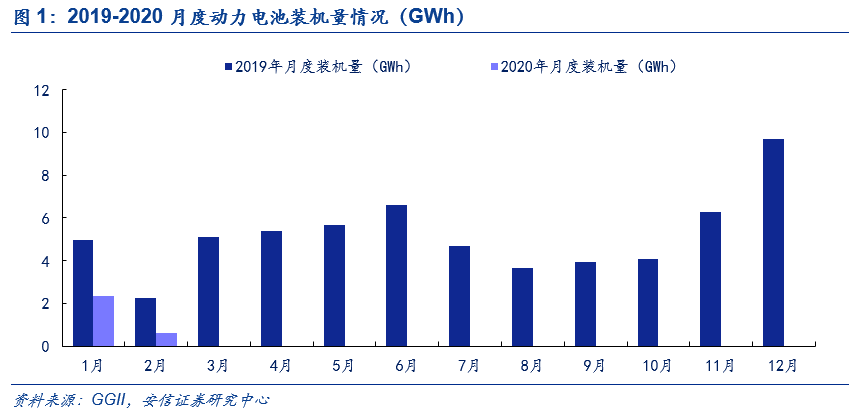

2�����װ��������Ӱ�������»���Ԥ��֮�ڡ��ҹ��������װ����Ϊ0.60GWh��ͬ��2019��2�µ�2.25GWh���½�����Ϊ73.4%��2019��2�µ��װ����������Ӱ��ϴ��������»����Ƚϴ����г��ó�װ���ݶ����Ԫ���װ���ݶ��������������

ȫ���������䣬Ԥ��2����������г������ٽ��뾰�����ڡ�������Ϊ�����Ӱ����綯����ҵ����Ӱ�첻����ҪӰ������������ĺ��á����������ڱ������ܾ߱����ԣ���ҵ������ͨ���ӽ�����ʵ�ֲ��ء�1�����ձ�Ϊ��ҵ������2������������Ϊ��������Ļ�ů�����ߵ���أ������г������ٽ��뾰���Ρ�

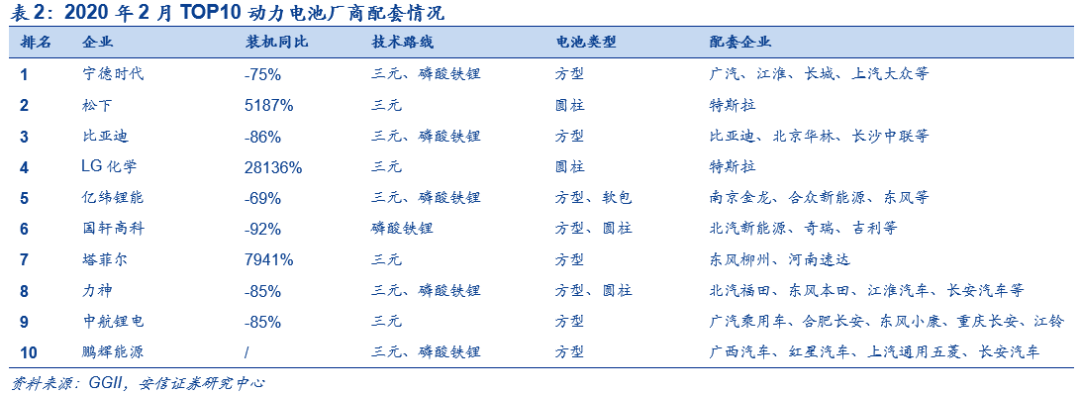

���ʵ�س��̽�����˹��װ���������������ε�س��̸������ơ�2�·����º�LG��ѧ������˹��Model3�ֱ�ʵ�ֶ������װ��0.13/0.08GWh���г��ݶ�ֱ�������20%/13%���ֱ�λ����ҵ�ڶ��͵��ġ������������������װ�����ֱ��Ӧ����Model 3 2363/1535̨������ǰʮ���������ƶ�����γ��ܡ�������Դ���к�﮵����Ҫ���·��ε�صij�����������һ��������

Ͷ�ʽ��飺�ص��Ƽ��߱�ȫ�������ĸ�������ͷ��1����ػ��ڣ��ص��Ƽ�����ʱ���������ע��γ��ܡ������߿ơ������������Դ�ȣ�2�����ϼ��㲿�����ڣ��ص��Ƽ��̩�������ݹɷݡ��ƴ����������Ƽ�����Ԫ�Ƽ��������Լ���˹����ҵ���ϵ������ɷݡ��귢�ɷݡ������ǿأ������ע�пƵ�����ɼɼ�ɷݡ���Դ���ʡ����չ�̩��ŵ�¹ɷݵȡ�

������ʾ����������Ԥ�ڵȡ�

�������

������Ӱ�죬2�µ��װ�����½����ȴ�2020��2�£��ҹ��������װ����Ϊ0.60GWh��ͬ��2019��2�µ�2.25GWh���½�����Ϊ73.4%��2019��2�µ��װ����������Ӱ��ϴ��������»����Ƚϴ�

�ֲ������Ϳ���2����Ԫ���װ����Ϊ5.12GWh��ռ��86%��������﮵��װ����Ϊ0.76GWh��ռ��13%������ﮡ�����﮵��������װ����Ϊ0.014GWh��ռ��1.4%�����ϸ�����ȣ���Ԫ��װ���ݶ�������������������21Pcts���ͳ��ó��ݶ�����������ء�

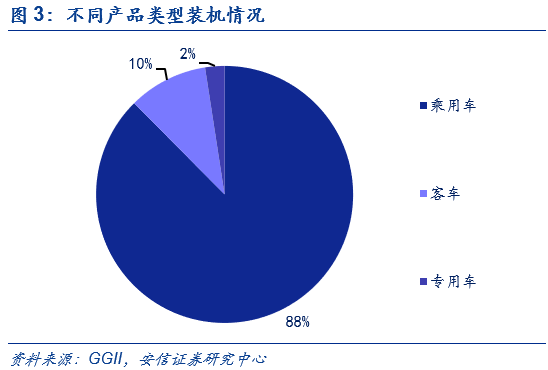

�Ӳ�Ʒ���Ϳ���2�³��ó����װ����Ϊ0.52GWh��ռ��88%����������15Pcts���ͳ����װ����Ϊ0.06GWh��ռ��10%��ר�ó����װ����Ϊ0.014GWh��ռ��2%��

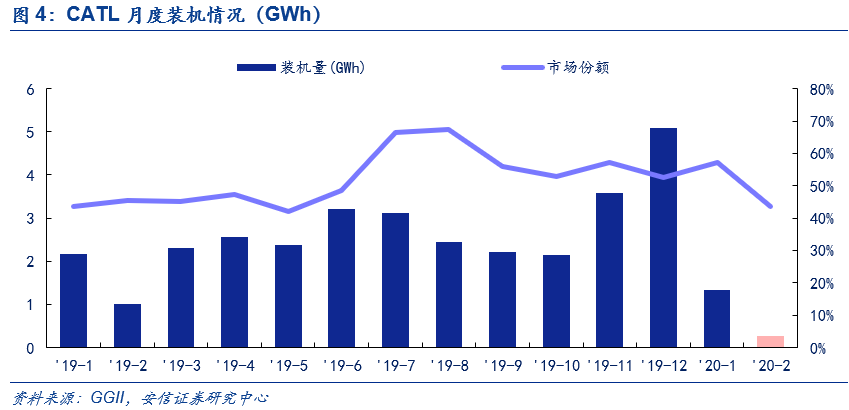

����ʱ��װ���ݶ�ά�ָ�λ�����ݶ������»���2020��2�£�CATLʵ�ֶ������װ��0.26GWh���г��ݶ�43%��ͬ���½�1.88Pcts�������½�13.78Pcts������Ӳ�Ʒ����������2020��2��CATL�������װ���У����ó�װ����ռ��82%���ͳ�ռ��16%��ר�ó�ռ��2%��

���¡�LG��ѧ�ܹ�����˹�����������װ���ݶ�����������2������ʵ�ֶ������װ��0.13GWh���г��ݶ�20%��λ����ҵ�ڶ���LG��ѧʵ�ֶ������װ��0.08GWh���г��ݶ�13%��λ����ҵ���ġ������������������װ�����ֱ��Ӧ����Model 3 2363/1535̨��������ǰ�Ϻ�����ʵ�����ܲ�1000̨���ҵIJ��ܣ����������ֱ�Ϊ52.9/51.8KWh��Ԥ��δ�����ų������泵�͵��Ƴ���ƽ����������������������

���ߵ�س����������ڱ仯���Ա�2019��2��װ���������CATL�Ⱦӵ�һ�⣬�����س����г��ݶ���нϴ�仯�����У���ǰ�����������س������º�LG��ѧ������˹��Model3,ǿ�ƽ���ǰʮ���ֱ�ռ�ݵ�2�͵�4λ�����ǵ��ѵ�������������γ�����ӵ�ʮ���������壻�ȿˡ��麣��¡��Բ����س��̺����ܡ��������������̵���ǰʮ�������º�LG��ѧ�⣬���ƶ����к�﮵硢������Դ�ȷ��ε�س��̲�λ�����У����ƶ���Ҫ�����������ͺ����ٴ�к�﮵���Ҫ����Ұ����������AionS��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�