CATL�ľ����ƻ������ȶ�ã�

ʱ��:2020-06-23 11:27��Դ:ī�¹�� ����:������

���:

��

2020��1-5������ʱ��ʵ��װ��6.2GWh����Ȼ�Ⱦӵ�һ����ռ��Ϊ48.4%������ʱ���ɱ�ȫ��ҵ���ȣ���˾������λ�ɱ��ڳ����½�����2015���1.35Ԫ/Wh����2019���0.68Ԫ/Wh���긴�Ͻ���16%��

1��������ͷ��λ�ȶ���ȫ����ڽ�ǿ��������

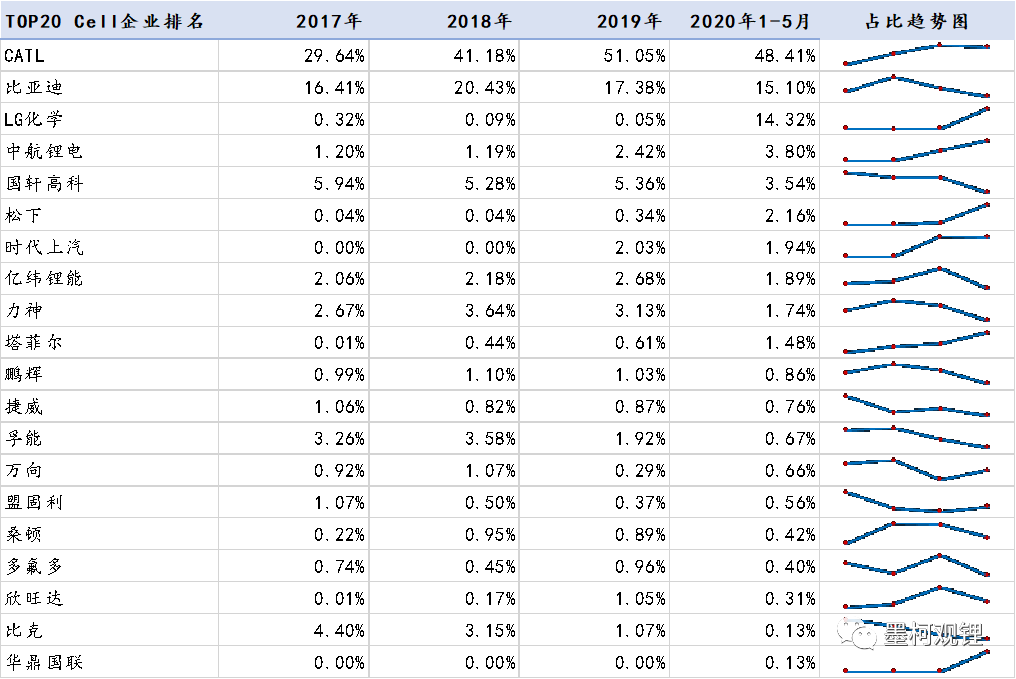

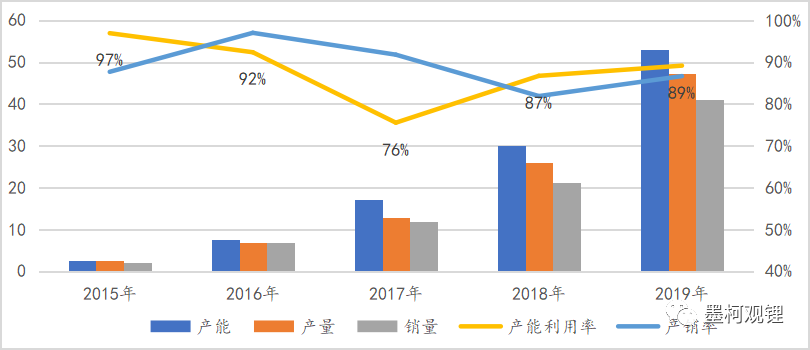

���ڰ�����λ�ȶ�������ռ�ʴ��ڲ�ȷ���ԡ���˾�������װ����������������ھ�ϯλ�����г��ݶ����������2017���29.6%������2019���51.1%����ռ�г�һ�����Ϸݶ2020��1-5��CATLʵ��װ��6.2GWh����Ȼ�Ⱦӵ�һ����ռ��Ϊ48.4%����2017�����18.8%����2019��С������2.6%���г��ݶ����Ҫ����Ϊ������˹�������г��ݶLG��ѧ��ռ����ǰLG��ѧ�����ºͱ��ǵ϶��ڼӿ���ڿͻ��ķ�չ�뿪�أ�CATL�г��ݶ��б��½��ķ��գ�CATLƾ�����ȷ����ƣ��Լ��Ѻ����������Ȱ�������ͷ��λ�������õģ���������ռ���Ƿ���ռ���г�һ�����Ϸݶ�Ǵ��ںܴ�ȷ���Եġ�

ͼ��1������Դ�����������װ������ռ�ʱ仯����

������Դ������о���

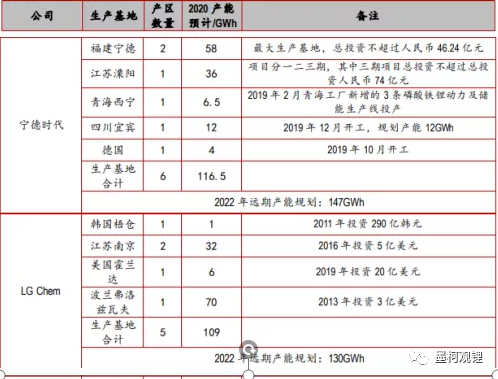

����ʱ������Ѹ�����ţ�LG��ѧΪ��ǿ�����ߡ���˾��Ʒ����Ӧ��Ϊ�������οͻ���������������ܲ������ţ�2019����ײ��ܴ�53GWh���ڽ�����22GWh������о�Ԥ��2020������Դ��������Լ100������﮵�װ����Լ53GWh,������ʾ��CATLһ�ҾͿ������������������Դ�����г������������˾�IJ�Ʒ�ڱ�֤������ͬʱ�����������͵ļ۸����Ų�Ʒȷʵ����û���г������⣬CATL�복���ŵĺ��ʹ�����������Ͷ����Ϊδ������ȷ���Գ������롣���⣬�¹����ؼƻ�2021��Ͷ����2022�������γ�14GWh���ܣ���Ʒ��Ϊ���������ڡ���ķ�ա��ݱ�·����PSA��ȫ��֪���������ף��ܹ����������ʳ����ҵ����Ҳ�ǴӲ���ӡ֤��˾��ƷƷ�ʵ�����̶ȣ���Ҳ��ȫ����������һ���ӷ���Ӳ��ܺͿͻ��Ƕ������������г�CATLȷʵ�����ھ������֣����Ƿ���ȫ��LG��ѧ��ز����������CATL,����LG��ѧ�Բ�����ϵ��������⡢�Բ�Ʒ�ĸ�Ʒ��Ҫ���Լ��Ը߶��г��Ŀ�λ����CATL�����˲�ȷ���ԣ������ȫ�������������Ҫһ�ϸ��µġ�

ͼ��2��CATL��LG��ѧ�������ز��ܲ���Ͷ�����

������Դ������о����ݹ�������������

2�����+�Թ�+���ӹ�ģʽ�����ϳɱ�ȫ������

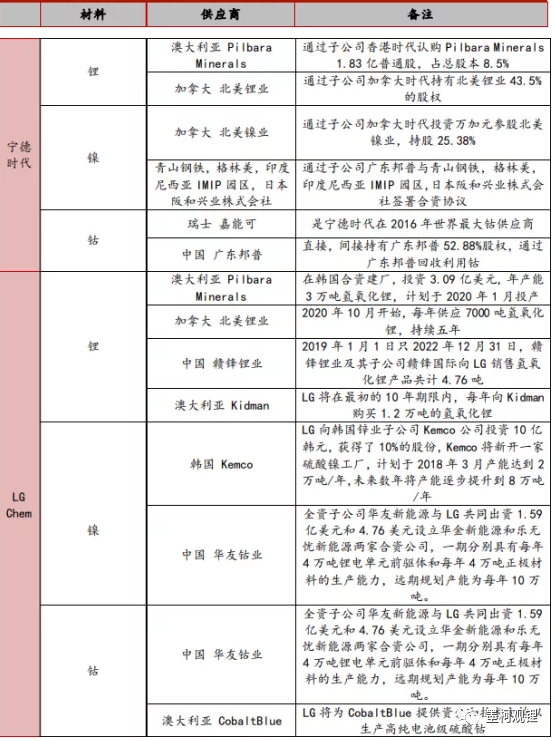

�ѿ���Դ������CATLͨ���ιɡ��ع��Լ�������Э���ķ�ʽ����Ȱѿ�����ﮡ��ܡ�����Դ�������˽�����Դ�۸����г�����ʧ�Ⲩ�����գ������˹�˾�ȶ������Ŀ����ԡ�Ȼ���ڲ������κ���ԭ���ϽǶ��ϣ�LG��ѧҲ�����˹���ģ�����˵����Դ�����϶��߲������¡�

ͼ��3��CATL��LG��ѧ���ο����Դ�������

������Դ������о����ݹ�������������

﮵����������з���CATLͨ���չ���Ȩ��ֱ���Խ����ߵķ�ʽ����﮵��Ĵ���������Ʒ�ʣ������ļ����ѿ����Լ���������ڼ���ˮƽ����ͬ�а��ꡣ���������ϣ���ȡ��������ǰ���岢�����Ʊ����գ����������������ӹ����ڸ������ϣ�����̼����ֱ�ӹ�����������ϲ�ȡ�Խ������������۸�Ĥ���ϣ���˾�����Ĥ���Ʒ��Ȼ���ɹ�����ݸ��Ϳ�����ܵ��Һ���������Һ�䷽�����ɵ��Һ�������������⣬���ֺ������Ӽ��͵��Һ��ȡ�Խ�������������ȻLG��ѧ���IJ�ȡ�Թ�+���ģʽ������CATL�ĵ�ز��Ϲ�Ӧ�̾�Ϊ�й���ҵ���������ʸ��ߣ�������﮵������ϣ�CATL��ռ�ɱ����ơ�

ͼ��4��CATL�Ĵ�������Э���ӹ�ģʽ

������Դ������о�������

���Ϲ�Ӧ�Ѻ������ǿ��۳��롣CATL��﮵���ϲɹ����������濪���˶�ҹ����̣������Թ��ƻ���ͨ���������+�Թ�+���ӹ�ģʽ����˾ռ�ݾ����������Ȩ������CATL�IJ��ϳɱ�ȫ�����ȡ�һ��������ǿCATL���Ĵ����IJ�Ʒ���ܵ��������������������������ĵ�ز�Ʒ�������������ӶԲɹ��̵���۳��룬���͵��ԭ���ϳɱ����������Ը��õķ������ţ����͵�ؼ۸����ա����ղ��϶˺��ľ�������

3���ƿؽ�������CTP�������ı��ط�չ���

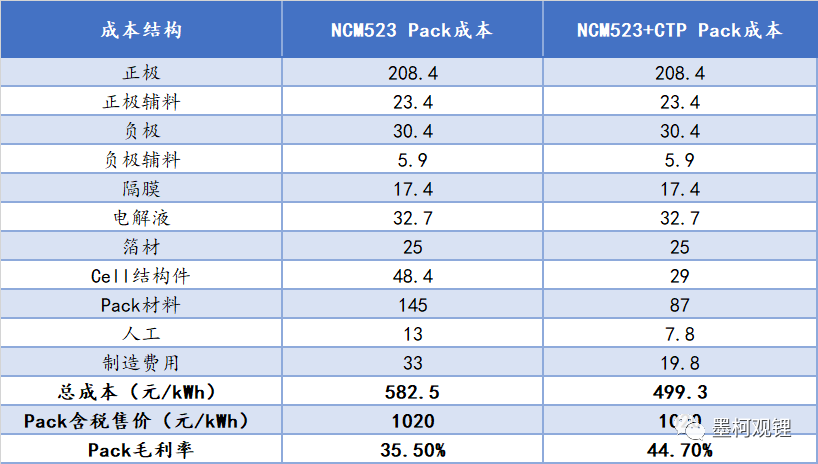

����ԭ���Ϸ�������ƣ�CATL�ڵ�ذ����ڻ�������һ������“CTP”������CATL��CTP����“��о-��ذ�”���ɷ�����Ȼû�иı��о������������������˵�ذ����㲿����������塢�װ塢�̶������������㲿������������40%�����������������Ӧ���٣��Ӷ���������˵�ذ��������ܶȡ�CATL����NCM523��о����CTP������ذ��������ܶȿɴ�140Wh/kg����10%-15%����154-161Wh/kg������Ч��������50%��

CTP������������15%,�����ı��ط�չ��֡�CTP�����Ե�ذ��㲿�����˹������ء��豸���õȾ��м��ٹ��ס�����о�ѡ����CATL��һ����о��������˼��㣬�۸�ͳ�ƿھ���Ϊ2019����۸�������ʾCATL����NCM523��ذ��ɱ�Ϊ582.5Ԫ/kWh��ë����Ϊ35.5%����ʹ��CTP��������ɱ����Խ���499.3Ԫ/kWh���ɱ�����Ϊ14.3%��ë���ʿ���������44.7%�ij���ˮƽ��CATL����ƾ��CTP����ʵ�ַ����������п��ܸı��ط�չ��֡�

ͼ��5��CTP��������Ч���͵�ذ��ɱ�

������Դ������о���ע�������ɱ���Ϊ��ֱͨ�ʳɱ���

4����ģЧӦ���豸������������CATL�����豸�ɱ�

CATL��ģЧӦ����, ���������ʺͲ���������80-90%����˾��2017�������������Խϵ��⣨���ܿ����������£���������ݲ��������ʺͲ����ʻ���ά����80%-90%��λˮƽ����˸ߵ������ʣ���ζ��CATL���������س����Դﵽ���͵��豸�۾�̯���ɱ�����1GWh���3��ԪͶ��,�۾�10��Ϊ��������������90%����£�0.33��Ԫ/GWh·�꣩�豸�۾ɳɱ���50%����������£�0.6��Ԫ/GWh·�꣩�ɱ����Խ���45%��CATL�Ϲ������������ҵ��������¶���ɡ�

ͼ��6��CATL������ܡ��������������ͳ��

������Դ������о����ݹ�������������

���⣬��LG��ѧ��ȣ�ĿǰCATL��˹����豸�ɹ�������������ǰ���豸���ڼ��ٹ���������LG��ѧ��Ϊ������Ҫ�ֲ��ڹ��⣬����豸�ɹ���Ҫ���պ��������豸Ϊ����CATL�ĵ�GWh�ɱ�Ϊ2.27��Ԫ��LG��ѧ��GWh�ɱ�Ϊ3.11��Ԫ,CATL��Ͷ���LG��ѧҪ��37%����˹����������ϸߵ�CATL���豸�ɱ���ռ�ݾ������ơ�

ͼ��7��CATL��LG��ѧ��GWh�ʱ��Աȣ���Ԫ��

������Դ������о����ݹ�������������

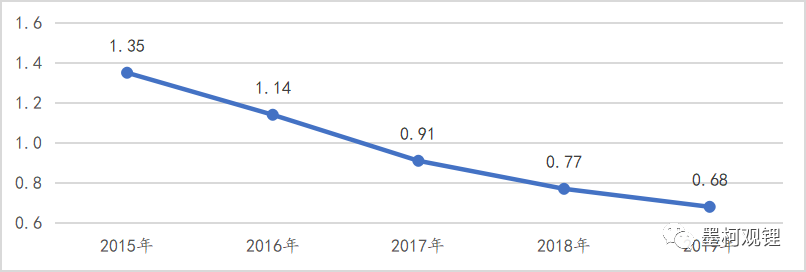

CATL�ɱ�ȫ��ҵ���ȡ���˾﮵�ص�λ�ɱ��ڳ����½�����2015���1.35Ԫ/Wh����2019���0.68Ԫ/Wh���긴�Ͻ���16%���ڳ���ǿ��ѹ���£���˾���ܱ���30%����ë����ˮƽ���ɼ��ڳɱ�����CATLȷʵ��ȫ��ҵ���ȡ�����Ҫ������CATL���϶���Ȳ��ֿ����Դ���Ĵ����ġ��������ƿؽ�������CTP���豸�˲��ù��������Լ����Զ����������ɱ��ͳ�ɫ����������ȫ���Ż���

ͼ��8��CATL﮵�ص�λ�ɱ��½����

������Դ������о�������

5��CATL���������������ȣ�LG��ѧ��λ�߶˿ͻ�Ⱥ��

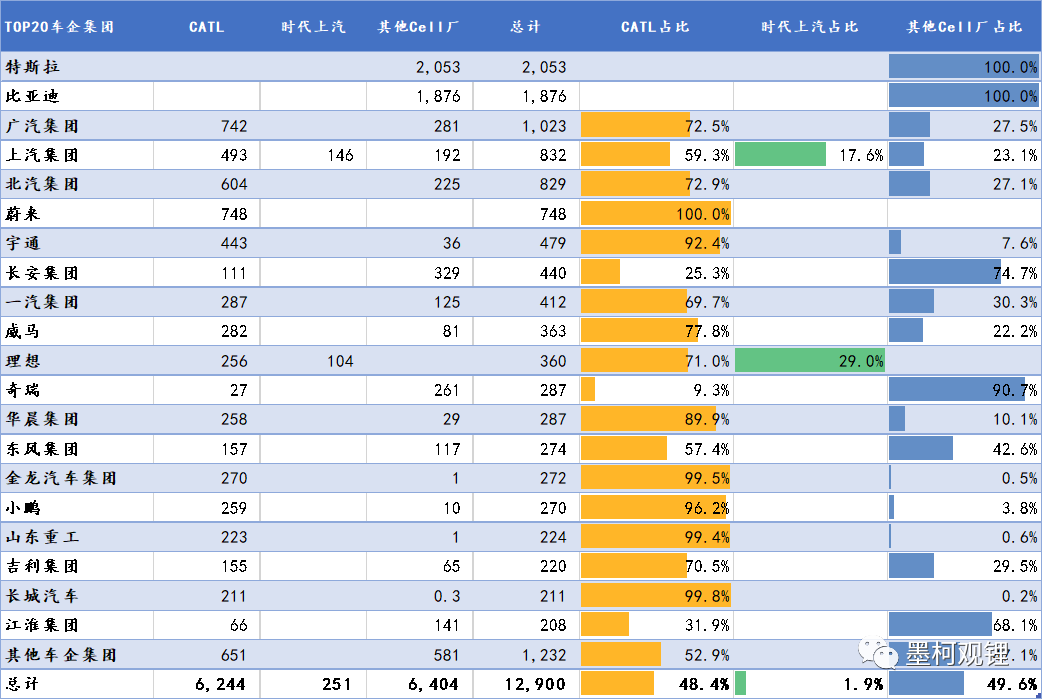

CATL���ڶ��ʳ���CATL��Ϊ������ͷ�����ҵ����ռ�ʳ�50%����˾����������ȫ�������������һ���Ϊһ�������Ƕ�����2020��1-5��TOP20�����������У�����˹����LG��ѧ�������ǵϣ��Թ������������ţ��к�������Ȼ���LFP·�ߵ������������������ͽ������ţ��������⣬�����������Ų�ҵ����CATL��Ϊ�������ҹ���ռ�Ⱦ���50%���ϣ�������ε����Ӧ��ϵ���Ƕ�����

CATL���ں��ʳ���CATLͨ�����ʽ���ģʽ����Ȱ����ţ����ʶ�ҵ�س�����ʱ��������ʱ��������ʱ��һ����ʱ�������Լ�����ʱ�������Ź�����������������Դ�����綯�����ƽ������ʳ��������ײ��ֳ�����������CATL�г��ݶ��һ��������

ͼ��9��CATL��ʱ��������TOP20�����Ź���ռ�ȷ���

������Դ������о���ע����������Ϊ2020��1-5���ۼ����ݡ�

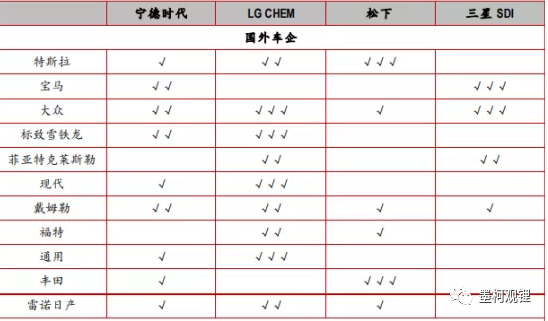

���ʳ����ҵ��������ȿ��أ�ĿǰCATL�Ѿ����뵽���ڡ���������ķ�յȹ��ʸ߶˳���Ĺ�Ӧ�������⣬����ֹ���һ�ǣ���ʽ����˹����Ϊ������飬����2020��7��1�յ�2022��6��30������˹���ṩ������ء������ڹ��ʷ��棬LG��ѧ������Ը�Ϊ���ƣ�����ϵ������ҵ�⣬���������˴ֵĹ���������������dz�Ϊ����˹���ĵ�ع�Ӧ��֮һ���ڿͻ���Դ���棬LG��ѧռ�����ơ�

ͼ��10��CATL��LG��ѧ�����������Ա�

������Դ������о����ݹ�������������

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��ȫ�����������ޡ�﮵�غ�����������������¥��

2024-04-01 09:47 -

���ܵ�صľ���

2024-02-17 11:07 -

Ѻ����̬��� �ٵ��ķ����ܷ���ʰ����

2023-12-17 20:37 -

������س��̼ӿ첼�֣�ר�ң������Ծ�����

2023-10-15 10:43 -

�Ƶ�صĺ���ڣ�����������������ɱ����������ģЧӦ�ӳ�

2023-06-28 10:57 -

�й�����������ƾ� �����ձ���������ɹ�����

2023-06-06 11:13 -

��ȼ�ϵ���������������� ��չǰ������

2023-05-02 19:58 -

�����˱���ŷ��������CATL���д��º���Զ���������ƽ����ؾŴ�����

2023-04-17 10:29 -

�綯������������̲���û��﮵�δ��

2023-04-12 08:43

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��ȫ�����������ޡ�﮵�غ�����������������¥��

2024-04-01 09:47 -

���ܵ�صľ���

2024-02-17 11:07 -

Ѻ����̬��� �ٵ��ķ����ܷ���ʰ����

2023-12-17 20:37 -

������س��̼ӿ첼�֣�ר�ң������Ծ�����

2023-10-15 10:43 -

�Ƶ�صĺ���ڣ�����������������ɱ����������ģЧӦ�ӳ�

2023-06-28 10:57 -

�й�����������ƾ� �����ձ���������ɹ�����

2023-06-06 11:13 -

��ȼ�ϵ���������������� ��չǰ������

2023-05-02 19:58

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�