��̩������������ع���������˫�ش�����Ʒ�Ǽ�����

ʱ��:2021-02-02 10:56��Դ:���ڽ� ����:�ۺϱ���

���:

��

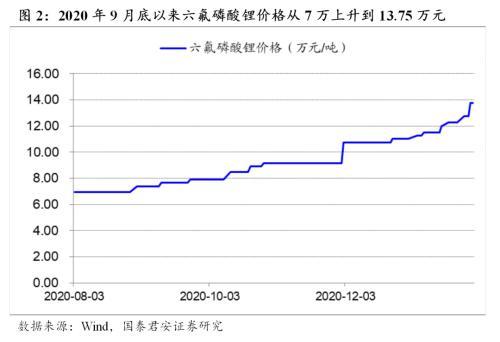

2020��9��������������﮼۸�������ǣ�����Ԥ��2021��ȫ����������﮾��۽�����16��Ԫ/�֣��ߵ㽫ͻ��20��Ԫ/�֡�2015-2016���ϰ�������һ����������﮼۸����ǵ����ڣ����ź�����ҵ���������������ܵ�½��Ͷ������������﮼۸�����µ�������7��Ԫ/�ֵļ۸���2020��9������������������ڽ�����һ�ּ۸��������ڣ��۸�Ӳ���7������������13��ļ۸�������Ϊ�ڹ������Ժ�����������ϵ�˫�������£���������﮼۸������������ǣ�����Ԥ��2021��ȫ����������﮾��۽�����16��Ԫ/�֣��ߵ㽫ͻ��20��Ԫ/�֡�

�����ˣ���ͷ��ҵ���ܼ��У������������������ޡ��ݲ���ȫͳ��Ŀǰȫ������������ܲ���ԼΪ5.6������ң�������Ͳ��ϡ�����ࡢ��ʹɷݺϼ�ӵ�г���3��ֲ��ܣ�����ռ�ȴﵽ55����ͬʱ������ҵ�������������ձ���1.5�����ң��������������ܽ��١�����ҵ������������2021������������Ҫ��������Ͳ��ϺͶ����������ͷ��ҵ��������Ϊ����Ϊ��ҵ��ͷӵ�н�ǿ�Ķ���Ȩ�������������ܻ����������°����ͷţ����ǵ��Ժ����µ�����2021��Ӱ�����ޡ�

����ˣ�2021��ȫ������Դ�����߸����������������2021������Դ�����Խ����ָ�����̬�ƣ�ȫ������������2020���324����������450�������ϣ���Ӧ�������������������2020��193GWH������2021���287GWH�����Ǵ��ܺ����������������2021�����������﮵�����Ԥ����5.5������ң��빩������ƥ�䣻���ǿ��ǵ�ȫ������в��ֲ��ߴ����������Ҳ��ֲ�����ȫ������������Ӱ�죬���幩������ƫ������������ͷ��ҵ�������ڹ���Ӧ��״̬��

������ʾ������Դ������������Ԥ�ڣ��²�Ʒ������ա�

01 ������������������﮼۸�������

2020��9��������������﮼۸�������ǣ�����Ԥ��2021��ȫ����������﮾��۽�����16��Ԫ/�֣��ߵ㽫ͻ��20��Ԫ/�֡�2015-2016���ϰ�������һ����������﮼۸����ǵ����ڣ����ź�����ҵ���������������ܵ�½��Ͷ������������﮼۸�����µ�������7��Ԫ/�ֵļ۸�������Ϊ��2020��9������������������ڽ�����һ�ּ۸��������ڣ��ڹ������Ժ�����������ϵ�˫�������£���������﮼۸������������ǣ�����Ԥ��2021��ȫ����������﮾��۽�����16��Ԫ/�֣��ߵ㽫ͻ��20��Ԫ/�֡�

1.1. �����ˣ���ͷ��ҵ���ܼ��У�������������������

��ҵ���ܼ��У���ͷ��ҵӵ�н�ǿ����Ȩ������ӵ�и��͵������ɱ����ݲ���ȫͳ��Ŀǰȫ������������ܲ���ԼΪ5.6������ң�������Ͳ���ӵ��1.2��֡������ӵ��1��֡���ʹɷݣ���̩���ϣ�ӵ��8160�֣�ǰ������ҵ�ϼ�ӵ�г���3��ֲ��ܣ��ϼ�ռ�ȴﵽ55��������ӳɱ��Ƕ�������������ʹɷݳɱ�����������ҵ���ȵ�λ��ͬʱ��Ͳ���ƾ��Һ����������﮽�ʡ�˽ᾧ���ܽ�ڣ���ɱ��Ϲ�̬��γɱ����ͣ����������Ϊ��ͷ��ҵ����ռ�ȸߡ��ɱ��͵�����ʹ��������ҵ��ӵ�н�ǿ�Ķ���Ȩ���ڹ�����ƫ���ı����¼۸������������ǡ�

�ܻ���������Ӱ�������������ڽϳ���Ԥ��δ��1-2����ҵ�Խ�����ƫ��״̬�������������Ϊ����Ʒ���ǻ�����һϵ������Ӱ�죬���������ձ齨��������һ�����ң�ͬʱ���ǵ��Ժ��������Ĺ���������Ԥ��Ҫ1.5-2������ʱ�䡣

2021�������������ޣ��Ҿ�Ϊ��ͷ��ҵ��������2021����������������������Ҫ��������Ͳ��ϡ������������ͷ��ҵ��������Ͳ�������2��ֲ��ܽ�½��Ͷ������ȫ���Լ�ʹ�ã����������������Ԥ�ƽ����°���Ͷ���������豸���ԺͲ������µ���������Ԥ��2021����ҵ������������Ͷ�Ŷ��г�Ӱ���С��

1.2. ����ˣ�2021��ȫ������Դ�����߸����������������

2021��ȫ������Դ�����������ָ�����̬�ơ�����EV-sales������ʾ2020��ȫ������Դ��������Ϊ324����������Ԥ��2021��ȫ������Դ����������ͻ��450�������������ָ�����̬�ơ����ڵ�ط������SNE������ʾ2020��ȫ���������ܵ�س������ﵽ213GWH��Ԥ�Ƶ�2021��������������ﵽ317GWH�����ж�����س���������2020��193GWH������2021���287GWH��

���Һ�������������ϣ������������������2020���й����Һ������Ϊ25��֣����ӵ��װ��������2020��ȫ���ܺͶ������װ����Ϊ213GWH�����Ӧ���Һ����ԼΪ25������ң�����������������ȫ����Һ����ԼΪ30������ҡ��ο�SNE����2021��ȫ���ܺͶ������װ����Ԥ�⣬Ԥ��2021��������ѡ��������������ڵĵ�ض�Ӧ���Һ������45��֣�ͬ������50�����ϣ����Ӧ������������ﵽ5.5������ң�������2020�����������ƥ�䡣

���Һռ��سɱ�������Խϵͣ�����������Ǽ۶��ڵ��Һ�����Կ���˳������������������Ѷ������ʾ��Ŀǰ������Ԫ��о�۸�ԼΪ0.65Ԫ/wh������25������ë����ˮƽ���о�ɱ�Ϊ0.48Ԫ/wh�����յ��Һ����������﮵Ļ����ϵ�������±�������Կ�����Ŀǰ���Һռ��о�ɱ�������8.7�������������ռ��о�ɱ�������3.3������������������ϵͳ���ԣ���ɱ�ռ�ȸ��͡����������Ϊ�����Ǽ۶Ե�سɱ�Ӱ�����������ҿɿء�

02 �۸����������У���ͷ��ҵҵ�����Խϴ�

2.1. ��Ͳ��ϣ���ҵ��ͷ�����Һһ�廯���ֳɱ���������

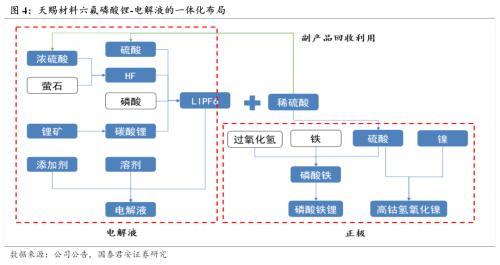

��˾Χ�Ƶ��Һ�����λ������֣���ͨȫ��ҵ�������г���λ����˾�Ե��ҺΪ�����������������ͺ������죬��������ҵ���Ķ�����ڡ���˾���רע�ڵ��Һ��Ʒ���з����������ۣ����������������쿪ʼ����ѡ������ᡢ��������﮺������ԭ���ϣ���ͨ���չ���ݸ������һ�����乫˾���Һʵ�����������⣬��˾�����к�������﮵��������������Ŀǰ�Ѿ߱�������﮺����������ϲ��ܡ�������Ϊ��˾�Ե��Һ���εIJ��ֲ�����֤�˵��Һԭ���ϵĹ�Ӧ�ȶ���ͬʱ�ܹ������������ڵ�ӯ��ˮƽ������������������ḻ��ҵ��Ķ����ԣ�Ҳ��һ���̶��϶�ԭ��ҵ�����ЭͬЧӦ��

��˾��ȫ��������������������̺�����6F�Ǽ۽�Ϊ��˾��������ҵ�����ԡ���˾Ŀǰӵ��3���Һ����������ﮣ��ۺ�1��ֹ�����������ﮣ���2000�ֹ�����������ﮣ����ҹ�˾����Һ��������ڽ�ʡ�˽ᾧ���ܽ�ڣ���ɱ��Ϲ�̬��θ��͡������Ͷ�ʽ���6���Һ�������Ŀ���ۺ�2��ֹ�̬��Σ���Ԥ�ƽ���2021������½��Ͷ����ȫ�������˾6F���ܽ��ﵽ3.2��֣�����Լ25��ֵ��Һ���������Һ���湫˾2020����Һ��������7��֣�Ԥ��2021����������ﵽ13������ϣ����ź�����������﮼۸�ij�����������˾����ҵ�������������С�

2.2. ����ࣺ��ҵ�����ҵ����������Ͷ������ҵ������

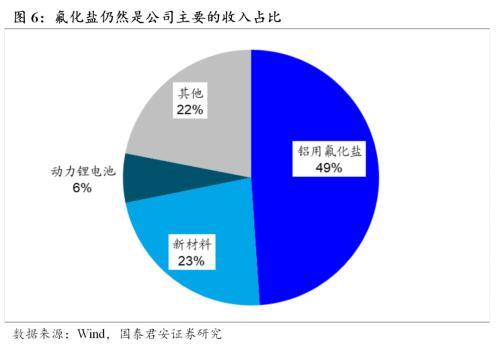

�Ӵ�ͳ����ε�����Դ���²��϶���������ҵ�֡���˾�������ˮ������������ʯ��ҵ����Ҳ�����չ���²��Ϻ�����Դ����1���²��ϣ���˾��Ҫ������������﮺͵��Ӽ�����ᣬ����������������οͻ��������ǵϡ�ɼɼ�ɷݡ���͡��������������Һ��ҵ�����Ӽ������Ҳ�Ѿ��ɹ������г�ʵ�����������ڡ�2������Դ����˾��Ҫ������Ԫ������ء�������ռ��������������Ȼ�ǹ�˾��Ҫ������Դ��ռ��50�����ҵ�����ռ�ȣ��²���ռ�ȴﵽ23����

��������﮲���ҵ�����ȣ���������Ͷ������ҵ�����ԡ���˾Ŀǰӵ��10000����������﮲��ܣ��һ������컯������˾��������������������ڵ���ز�Ʒ��Ԥ����2021���°��깫˾������5000����������﮲��ܣ������������ܵ�Ͷ���Լ��ϺõIJ�Ʒ�۸�˾ҵ������������һ����ǿ�����˾�������������������Ŀ��˫�������ǰ�ﮣ�LiFSI���������ͷţ������ȶ�������������������ﮡ�˫�Ҷ�������﮵Ȳ�ƷҲ��ʵ���������ۣ����ڽ����г��ƹ㣬���Ź�˾��ǰ���ֵ�������ε�½�����У���˾�ڵ��Һԭ��������ľ�����������һ��������

2.3. ��ʹɷݣ�2021�������������ܴ�ά˹˫��

﮵����ҵ���Ϊ�ƶ���˾�ɳ�����Ҫ��������˾Ŀǰҵ����Ҫ����﮵���Ϻͼҵ�ҵ�������ࣺ1��﮵����ҵ����Ҫ����ȫ���ӹ�˾��̩��������ɣ���Ҫ��Ʒ������������﮵Ȼ�����Ʒ��2���ҵ�ҵ����Ҫ�����մ���⿼ҵ硢����ˮ����С�ҵ��Ʒ��������ṹ����Ŀǰ���������ռ������شﵽ35��������Ԥ�����Ź�˾������������﮲��ܵ����źͼ۸����������ռ������ؽ���һ��������

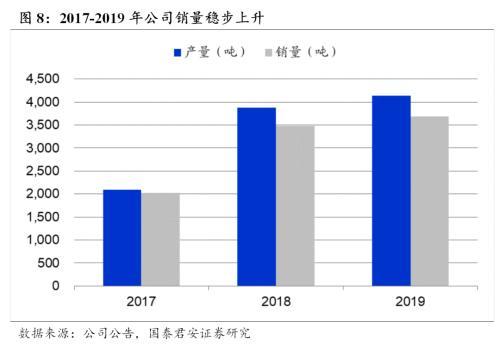

2021��������������������۸���ɱ�˫�ظ������������ϴ�ҵ�����ԡ���˾Ŀǰӵ��8160����������﮲��ܣ�2019������Ϊ3690�֣�������ܲ��������ʲ���50����Ԥ��2020�����������������������������������Դ��ڽϵ�λ�á�������ΪĿǰ������ͷ�����������ҵ������������״̬��2021�깫˾���������ʽ��ӽ�100���������ɱ����������ͣ�ͬʱ2021��۸��2020��Ҳ���������������۸���ɱ���˫�ش���Ϊ��˾���������������ԡ�

03 ������ʾ

����Դ������������Ԥ�ڡ�������������β�Ʒ���Һ��Ҫ��Ӧ��������Դ����������أ����2021������Դ������������Ԥ�ڣ����Ӱ����������﮲�Ʒ���Ӷ�Ӱ����ҵ�������Լ�������Ʒ�Ǽ����ȣ�Ӱ����ҵ��˾ҵ����

�²�Ʒ������ա�Ŀǰ������ؼ����Դ��ڲ��Ͻ���֮�У���LIFSIΪ������������κ�̬����ʶ����ܻ����������﮵�ʹ�ô���һ����������ã�������μ���ͻ�ƽ��ȽϿ죬��ͬ������Ӱ�����������������Ӱ����ҵ�����֡�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

�����¶������ܳ����ٶȡ��������Ե���湹��﮵��ҵ����̬

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�