��Ĥǧ��ս��������Դ��ڵ�����ս��

ʱ��:2021-04-23 10:36��Դ:¹���ƾ� ����:��

���:

��

����������ҵ���ϣ�������������Ƶ��Ǹ�Ĥ��ҵ��

�������س����ǰ�������Ŀ��ͬ��﮵��Ĥ��ҵһֱ�ܵ͵���������עҲ�٣���ȴ��ҵ���˽�֪��“����”��ҵ��ͬʱ���Dz�ҵ���ϼ���������ߵĻ��ڡ�

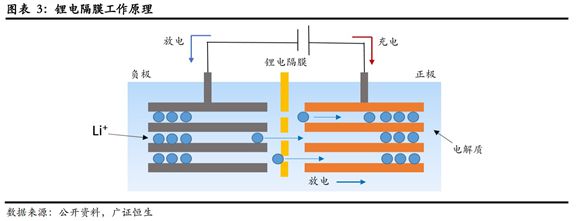

����﮵�����Ĵ�ؼ����ϣ���������������Ĥ�͵��Һ��

ͼԴ����֤����

������Ĥ��֤������������������������Ӵ�����·��ͬʱ�����ŵ�صij�ŵ硢ѭ�����������ʵ����ܡ�

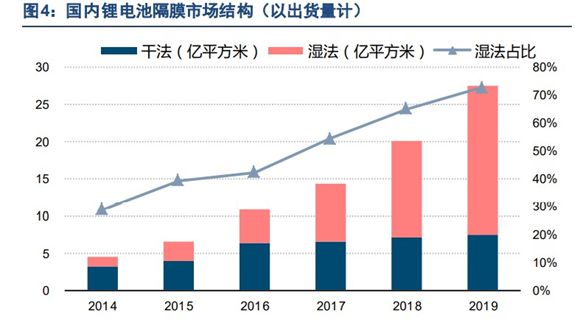

������Ϊ��������ĸ�Ĥ�����ڼ������ʽ����˫�ߣ���Ϊ��ҵ�������и�ë���ʵ�һ����ͨ���ɴ�40%���ϣ��е������ܴﵽ60%��������Ҳ�ܴﵽ25%��

��������س��̡������������Һ�����ǵľ����������Ե��ڸ�Ĥ�����ݲ�ҵ��������й�˾��2019��Ʊ�����ͷ�����ǵľ����ʾ�ֵֻ��13~14%��

ͼԴ������֤ȯ

�����ں�����ҵ�����Դ��ҵ���������˳��£���Ĥ����ҵ�й��������������ģ��������Ϻ�һ�ұ���������ҵ�����ҹ��߶�ʪ����Ĥ��������ҵ¢�ϵľ��汻���ƣ���Ѹ�ٷ������֣���Ϯ��Ϊȫ���һ��

����ʪ����Ĥ��ͷ���ݽ���4�꣬��ɴӹ���﮵��Ĥ��ռ�ʲ���1%Ծ����ȫ��ݶ��11%���긴�������ʴ�106%��

����2020���°��꣬�ҹ�����Դ��ҵ��ӭ���ã�﮵����Ϊ��������������˲�����ۣ���������Ƿ�ϲ�ˣ�������ֵ�������ȱȽ��ǡ�

����������2021������Ź�̬������±������ճ̣���Ĥ�͵��Һ����ҵ��λ�ܵ����ɣ��������ԡ�

����һ�洴��������һ����ӭ���������ɣ����˲���������ݳ�Ϊ�����һ��������ʲô��������ͷ�ܷ���ȥ��δ����չ�ֻ�ʻ��η���

����01

���������桢�Ʊ���

��������ʱ����ʼ����عȺ˵�����ձ��˷�����﮵�ء������˰��������й��˰������������һ��

������仰��Ҳ��﮵�ز�ҵ����չ���̵�һ����Ӱ��

��������ͨ3C�豸���ܵ�ص�����Դ����������أ�﮵��Ĥ�Ʊ���������ɸɷ�������ʪ��������ת�䡣

����Ŀǰ����﮵��Ĥ��Ʒʹ�þ�ϩ��������ڸɷ�������Ĥ��ʪ���Ʊ������������ĸ�Ĥ���и��Ӿ��ȵĿ�϶�ʡ������ĺ���Լ����ߵ�����ǿ�ȣ�������Ӧ�綯������ظ������ܶȻ���չ���ơ�

������ǰհ��ҵ�о�Ժ�����߹�﮵����ݣ�2014�����﮵��Ĥ�г�ʪ��ռ��28.89%����2019�����ʪ����Ĥռ���Ѿ��ﵽ72.63%��ʪ����Ĥ����ɷ���Ĥ��Ϊ��������

ͼԴ������֤ȯ

������ȫ��﮵��Ĥ��������������պ���Ϊ﮵��Ĥ���ϵķ�Դ��֮һ����������80��90�����ʼ��չ�����Ƚ��������ȷ�����ռ����ȫ��ʪ����Ĥ�г���

�����ձ��ɣ�Asahi KASEI���ǹ����������Ƴ�����ҵ������ʪ����Ĥ��Ʒ����ҵ����������90�������˾�������������ͬ��﮵�������г�������Ѹ�ٳ�Ϊ�����ͳ�����ص�������Ʒ���㷺�������ֻ����ʼDZ����ԡ�����������綯�����ȵ��Ӳ�Ʒ�С�

����һʱ�䣬﮵��Ĥ������Ҳˮ�Ǵ��ߣ���Ϊ����﮵�ز��ɻ�ȱ�IJ���֮һ��

����1998���ɿ�����﮵�ʪ����Ĥ��ƷHipore�����˹�˾20������о��ɹ������г�����Ϊ������ʪ����Ĥ��Ʒ��ֱ��2016�꣬��ռ��ȫ�������г��ݶ�ɹ�����˾���ϸ�Ĥһ��ı�����

����ͬ����������Ķ�����Toray����һ���Ժϳ���ά����֯ҵ���Ĺ�˾��

�������ɲ�ͬ���ǣ���ҹ�˾��������60����𣬾�һֱ�ѷ���Ĥ������Ϊ�����з����ģ�ֱ��2009�����������﮵��Ĥ����ƾ���ŷ��ļ�����������������6��ʱ�������ȫ��ڶ���λ�á�

��������˵��ռ���ȷ����Ƶ������ɺͶ�������﮵�ʪ����Ĥ�����Ŀ����ߺ��ƶ��ߡ�

��������ʱ����Ϊ������С��֮һ�ĺ���Ҳ������﮵���г���ľ����������1999�����﮵������

������Ȼ��������ƾ���ڼ����Ͻ����ձ�����Ʒ�۸��ϸ��ӵ��������ƣ�������SDI��LG��ѧ��SKIΪ�����ĺ���﮵���ҵ���ͻ�𣬿���ӭͷ�������ձ�﮵���ҵ��ͬʱҲ��������﮵��Ĥ��ҵ�ɳ���

����SK-Innovation�����SKI���Ǻ����ڶ�����SK���ӹ�˾�����°�����غ�Ĥ����ҵ����1998�����о���Ĥ��SKI��2004���ȡ�ü���ͻ�ƣ���Ϊ��������ҳɹ�����������Ĥ����ҵ���Բ���Ĥ�������㹫˾��������⣬�����۸����ǡ�LG��ATL�����ѵ�س��̣�ȫ����ռ������������

������������2005��ĺ���W-Scope����ʪ����ĤΪΨһҵ�����ҵ����˾��2009���״�ʵ��Ӫ��ӯ��������2011����ڶ������������С�

����2014��W-Scope����LG��ѧ���������ѵ�ع�Ӧ����ҵ��ӭ�����α�������2015��ȫ��﮵��Ĥ�г��зݶ�ռ����6%����������λ��

ͼԴ���н�˾�о���

�����պ���ҵ���ڽ���ʱ�ڲ�����ʪ����Ĥ��ؼ�������һֱռ����ȫ��ʪ����Ĥ������ǰ�е�λ�á����֮�£��ҹ���Ĥ��ҵ���൱��һ��ʱ���ڶ��Ըɷ��Ʊ�����Ϊ����ʪ����Ĥ��߶��������ڡ�

�����ݸ߹�����﮵��о�����GGII��������ʾ��2016���й��г�﮵�ظ�Ĥ������ﵽ20��ƽ���ף�ռȫ���г���60%����������Ĥ�IJ�����12��ƽ�������ң���Ĥ�����ʴﵽ��40%��

�������ڸ�Ĥ��ҵ���ٴ����Ͷ˸ɷ���Ĥ����г����߶˲�������ξ��档

���������ǿ⡶�й�����Ӹ�Ĥ��ҵ��Ƥ��2015����ʾ��2014���й�ͷ����Ĥ��ҵ������������Դ���ʡ���Ը߿ơ��������ڡ���������ϼ�ռ�� 21.94%���г��ݶ��ֻ�н�Ը߿ƣ�8.35%��һ����ʪ������·�ߡ�

����ʪ����Ĥ�������ų�Ϊ����֮�����ڹ���Ӧ��ľ����£�2017��ʪ����Ĥ��ҵ���������ë����30%������50%����ĤҲ��ҵ����ʿϷ��Ϊ�ƽ�Ĥ��

�����ڴ�֮�ϣ��������������Դ����������ز���������ҵ��ʼ��Ǯ��ʪ�������ߡ��߹�����﮵��о���(GGII)����ͳ�ƣ�2017��ȫ���г���20��ʪ������Ͷ��ʹ�á�

��������Ͷ�����ڸ�����ҵ�����Σ�ա�

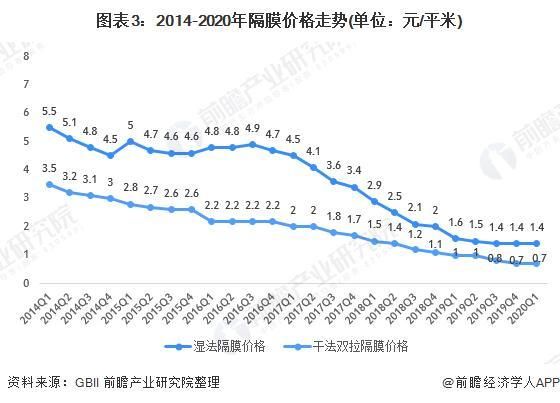

����2018�꣬����ʪ����Ĥ�����ڶ�ʱ���ڴ����ͷţ���Ʒ���������¼۸����½�����֮������Դ���������˳�����Ĥ��ҵӭ��“����”ʱ�̡�

�����ݸ߹�﮵����ݣ�2015-2020�꣬ʪ����Ĥ�ļ۸��5.0Ԫ/ƽ�����»���1.4Ԫ/ƽ���ף���ҵ��β����ҵ��ʼ���ֿ���ǰ�ھ���ʱ���֧�Ͽ���һЩ��ҵ��Ӫ�ֽ�����ֻ������ͣ������۹�Ȩ��������������Ӫ���ѡ�

ͼԴ��ǰհ��ҵ�о�Ժ

�����������������£�������ҵ���ȴ�����������������ץ���ӹ�����ռ��0.61%����Ϯ��Ϊȫ���һ����ռ�ʸߴ�11%��˦�����պ���ҵ��

�����Ϻ�������ͬ�����ȴ�߳���ͬ·�������ʪ����Ĥ����������ⱳ��������ʲô��

����02

���������̡�����͡��ɴ���

�������й�������ʽ��ҵ�����ʼ�����������������ǿ������Ϸ�ë��ǡ�

������Ȩ����������Ψ�ס�������䲻���ȵȼ���ʽ��ҵ���������ıײ���������Ͷ���˾���Զ֮��

�������Ϻ������Ǹ����⣬��������������������ϰ���ֵ���ҵ�������е��ĸ���ͷ����ֵ��120�ڣ�2018�����У��嵽1000�ڣ����ۿɼ�A���г�Ͷ���߶������ҵ���Ͽɣ�Ҳ�ô�ʼ�������ֵܼ�������Ա������������

����1��������

�������Ԫ���İ���������ȣ�������2010����Ķ�����һ��������ҵ��һ�Ĺ�˾��2020��ǰ����˾һֱ��ʪ����Ĥ��Ϊ��Ӫҵ�����ſ�ʼ����ɷ���Ĥ����

�������ݴ�ʼ�������������������������ֵܣ����˻�ͬ��ҵ����������������ѧ��University of Massachusetts������ȡ�ø߷��ӻ�ѧ˶ʿѧλ��

����1992�꣬34�����������������˶ʿ��2���ع����������Ϻ����ܽ�����˾����Ӫ���̰�װBOPPĤ���̱�ȡ�

�����������������̲ݴ�ʡ�����̲ݹ�˾Ҳ��ȫ����˰������ҵ��ÿ����˰1���ڣ�Ҳ“�����˹��Ҿ���”��

�������꣬�������ĺ����ܽ�������ʡ��ר���ľ��̲���A����Ӧ�̣��̱��Ʒ��Ҫ�ͻ�Ϊ���ڴ��;���������ҵ�������������š����ƺ�Ӽ��š��������̲ݡ��������̵�֪����ҵ��

������2010�굽2016�꣬��˾ÿ���̱�ҵ���ë���ȶ���40%-50%��ʵ��Ӫ����10��Ԫ���ң�����ά����1-1.6��Ԫ֮�䣬�ﵽ�������Ҫ��������2016��8������IPO����Ϊ“���¹ɷ�”��

����������һ���ƶ������������Ϊ���ϴ����²��ϼ��ţ����У���һ��Ҳ����������Դ�����Խ𣬺͵ܵ��������ϰ�Ĺ�˾������ͬһʱ���ڣ�Ҳ������������֮·��

�����ݡ��й�����Ӹ�Ĥ��ҵ��Ƥ��2015��ͳ�ƣ�2014�����﮵��Ĥ�ܲ�����5.74��ƽ�������ң�����ʱ����0.61%��ռ�ʼ��㣬��ʱ���ݵIJ��ܽ�Ϊ0.035��ƽ���ס�

�������Ź�˾������Ǯ������ߣ���һ������2016��ף������1.42�ڣ���2018�������13�ڣ��긴�������ʴ�339%����˾ʪ����Ĥ��Ʒ�ĵ�λ�ɱ�Ҳ���ģ����ѹ�ø��͡�

ͼԴ����֤����

�������ͬʱ�������ڲ�Ʒ�з���Ҳ�ȶ��ָ���һ�����������ǻ�������9��ȵĸ�Ĥʱ�������Ѿ߱�����5��Ĥ��Ʒ�ߵ����������˾Ϳ��Ĥ���ܲ�ƷҲ������ҵǰ�С�

����������2018��7�£������ֵ��������ҹ�˾��ʽ��ɺ��壬�Ϻ�������Լ5��Ԫ��������¹ɷ����ʻ�ȡ2.01�ڹɷݣ���ɽ�������������ʵ�ش��¹ɷ�47.43%��Ȩ���Ϻ�����61.20%��Ȩ��

�������������ֵܶ��ԣ����ײ���������һ������ҵ�����Դ���ϣ������Ҳ�������������

����ԭ“���¹ɷ�”��ʽ����Ϊ���ݹɷݣ�ҵ�������������Ʒת��﮵��Ĥ��ͬʱҲ����һ���ʱ�����ʢ�硣

����2018��11�£�������2��������չ�����ͨ��100%��Ȩ���������ڽ����4��﮵�ʪ����Ĥ�������������У���ʱ2���չ��ۼ���ռ�ݶ���2018ȫ�꾻�����һ�롣

��������ͣ��Ķ�������2019��9�������չ����ݽ�������Դ��������˾�����“���ݽ���”����ͨ��������������ܡ�������֡��������ѵ��������2020��3�������100%��Ȩ�չ���

����ͬ�ڣ��������������ʽ��չ��������70%��Ȩ���״���פ���ܸɷ���Ĥ�г�����Ϥ���������2019��ɷ���Ĥ�����Լ8000��ƽ�ס�

�������겻����8�¶�����Ŧ�Ƽ�ǩ���˹�Ȩ�չ�����Э�飬�ƻ���������ͨ�����������չ�Ŧ�Ƽ�54.76%�Ĺ�Ȩ���˴��չ���������ʪ����Ĥҵ����3C�Ͷ��ֳ��г��ķݶ

����3��֮�ڣ����4�β����������ڸ�Ĥ�г���һ����������ȵ������¹���ʪ����Ĥ��һ���г��ݶ��һ��������44.8%��

����ֵ��һ����ǣ������չ����ݽ���100%��Ȩ��ͬʱ���������䳥���Ե�ʱĸ��˾ʤ�����ܵ�����Ӧ�������Ŀ��10.7�ڸ�ծ������֧���Լ�Ϊ18��Ԫ��

����2�������

�������������¶��ֵ��г��ݶ�������“ɱ������ţ��”֮�ӣ����ݵ�����֮�������õ����ݽ����Ĺ�Ӧ���ͻ���

������Ϥ����ʱ���ݽ�������Ҫ�ͻ�Ϊƻ����ع�Ӧ��ATL�ͺ���﮵��ͷ�ͻ�LG��ѧ�����µȡ�

����Ҫ֪������Ĥ���������ε�س����ö���������һ���dz����ѵ��¡�

�����ӽ����ż���������Ĥ�����ߴӿ�ʼ���쵽Ͷ����Ӫ�����ʱ��Ϊ2�꣬����﮵����ҵ�Ĺ�Ӧ����֤������ϵ��ʱ�̶�����������س��̺�Ĥ����֮��ĺ����з�������������Ͷ�����ڵ�س�����֤ʱ��ԼΪ9-12���£������س�����֤ʱ����ã�ԼΪ18-24���¡�

��������2015�꣬���ݾ���Ϊ�����س��̵�һ�ݶӵĹ�Ӧ�����ķ�������

������Ϥ����������SDI����Ϻ����ݣ�����Ϊ��Ǣ̸�߶˸�Ĥ��Ӧ���ˣ�ͬʱ����SDI�糤���ϳɱ�ʾ��“���ݵķ�չ�����SDI�Ը�Ĥ��Զ���dz����Ǻϡ�”

�����õ�����SDI�Ͽɵ���һ�ֽ������մɿ���Ϳ���ڸ�Ĥ�ϵIJ�Ʒ����Ϊ�մɸ�Ĥ��

���������ͨPE���ʵ�ʪ����Ĥ���մɵ����¿ɴ�200�ȣ���ȫ���ܸ��ߡ�

�����������մɸ�Ĥ��Ҫ��רҵͿ���豸���ɱ�����ͨʪ����Ĥ���ߡ�ͬʱͿ�����մɸ�Ĥ��Ȼ�����2~3�ף�ʹ��������ܶȽ��ͣ������Ĥ���̻�Ĥ����ˮƽ��

�����ڵ�ʱ���ڲ�û�ж��ٳ����ܿ���ס�ɱ�ѹ������ʵ���մɸ�Ĥ����������

�����ݶ���2015��Ʊ������깫˾ǰ���ͻ������ļ��������ģ�ռ��Ӫҵ����63.59%��ͬʱ����Ҳ�״�Ť��Ϊӯ�������2014���-0.24��Ԫ������2015���0.3��Ԫ��

����Ŀǰ�����ݷ���Ŀͻ��Ѿ��������¡�LG��ѧ������SDI������ʱ���������߿ơ����ǵϡ����ܿƼ���������������20�ҵĹ�����﮵����ҵ��

����3���ɴ���

�����ԱȽ�������ݺ��������ҵ�ë���ʣ��ɷ��֣���2018��ʪ����Ĥ���ܴ����ͷš���ҵ����۸�սǰ������ë����ά����40-50%���ң����ݿ��Դﵽ60%���ϡ�

�������ʪ����Ĥÿƽ�۸��½���������֮��ij���ë�����ܵ�����Ӱ�죬���������������������ɱ��ֽϸ�ˮƽ��

ͼԴ���н�˾�о���

��������֤ȯ�����Ŷ���Ϊ���ݸ�ë����Ҫ����“ͨ��������Ʒ�ʡ��Ľ����ϻ��չ��ա��������߲����� ��֤�߿���������·��ʵ�ֵ�”��

����ά�ֽϸ���Ʒ�ʿ��Լ��ٹ�˾��������Ҫ�IJ�Ʒ�˷ѣ�2016-2018������ۺ���Ʒ���ȶ���75%���ң�����Ҫ�������ָ߳��ӽ�10���ٷֵ����ҡ�

�������⣬���ݲ�������Զ���ھ������֣����߲��ܿ��Լ�����ijһ�ͺŵĸ�Ĥ��Ʒ���Ӷ������������л���Ʒ������������ԭ������ĺͲ�����ģ��ɴ˴�����λ����ɱ����˹��ɱ��Ĵ���½���

�����ϸߵ���Ʒ�ʺͽϵ͵������ʹ�ù�˾�ܹ�����ҵ��������ά�ָ��͵ijɱ���

��������֮������ë������������Թ���������ɱ��½��ٶȿ�����ҵ��Ʒ�۸��½��ٶȣ�������˾�Ը��߾��������ۼ��������г��ݶ

�������������Ľ���ЧӦ���ԡ���2017����ҵ��Ĥ���Ʒ��Ϳ��Ĥ���۶�����Ԥ�ڵ�����£�2018����Ϻ�������������20%�������ݶ������Dz��ò�����۸�ս��

���������߸�Ĥ��ҵ�����ڶ������㡢���������ʵ��¶�����ӯ������ƫ������������Ҳʮ�ֻ�����

�����������½����߶��ԣ���Ĥ��ҵ���ʲ�����Ͷ�롢�з����ڳ���������������һ���ϸ߽����ż���

�����ݹ�֤����������ҵ����ʦ�������ԣ�������Ҫ�����רҵ�����豸֮�⣬��Ĥ��ҵ���ȷ��������ڣ������Ż���Ʒ�䷽�����ù�ģ������֤��Ʒ��Ʒ�ʺ�һ���ԣ���Ҫ��������ε�س��̹�Ӧ������Щ���DZز����ٵĿ������ء�

�����͵�����ʪ����Ĥ����˲�֮ʱ���պ�����ʪ����Ĥ����ȴ��ȡ����̬�ȡ��������٣���ʧ�г���չ������

ͼԴ����֤����

����ʪ����Ĥ������ȫ������Դ����������صĴ����£��߱�ʮ�ֹ�����ǰ��������������������ȷ�����¼���

�����Ϻ�������ʱ������ӭ���������ʹ�����ζ��������ҵ�Ĵ����ڿ��ǹ�Ӧ�ȶ��Ե�ʱ���������ѡ���Ϻ����ݡ�

�����ٵ��ӹ�������Ĺ��̣��Ϻ�����˳�Ƴ�Ϊʪ����Ĥ������ͷ��ҵ��

����03

�������DZ��ǣ���������

������һ�����ڿ������ʵ��˺ͻ��뱲��Ҳ������һ���±��ʵ���,��Ȼ�Dz�һ�������ˡ�

����——���̸���

�������������������������Ķ��ݣ���ȫ������Դ�綯��֮�磬��Ϊ��Ĥ����İ�������˾��

����ȥ��9�£��������50��Ԫ������Ŀ��������֪�������Ƽ���Ħ����ͨ�Ϲ�4.5��Ԫ���ȶ���÷�մ�·�ǴĻ�������л����Ϲ���2��Ԫ�������Ϲ���1.75��Ԫ�����������Ϲ�2.12��Ԫ������ʱ���ص����һ�����������ʺ��麣�ճɷֱ��Ϲ���9��Ԫ��6��Ԫ���ϼ�15��Ԫ��

�����õ�һ������Ͷ�ʻ����ϿɵĶ���Ҳ������������ȥ���°����𣬹ɼ۴�80Ԫ/��һ·��������ߵ�165Ԫ/�ɣ���ֵ�ﵽ1400�ڣ�ʵ�ַ�����

����Ȼ�����ⳡ�ʱ���Ļ���պ�����ȴ�������¡�

����������������NIO day 2020���Ƴ�ε����̬��������ƻ���

����ͻȻ�����Ĺ�̬����������ʱ��г�����һö��Ϣը����Ҳ��ͷ�Թ��ȵ�Ͷ�����侲������˼�����Ĥ��δ���Ƿ���ֽ�������ǰ����á�

�������ڸ�Ĥ��ҵͷ�ϵĴ�Ħ����˹֮������Լ�������С�

������Ϣ������û���죬��ֵǧ�ڵĶ��ݹɷ�����һ���̺�ֱ�ӵ�ͣ���̶�3�������գ�300�ڻ�Ϊ���С�

�����º�����æ������ͣ�ε�����õ���“ԭλ�̻���Һ����ʣ����̬��أ�”������������ͬʱ���й�̬����ʺ�Һ̬����ʵ�﮵�ء�

����˵���ˣ�����һ�ֹ��ɲ�Ʒ���ǻ�ϵ���ʵģ��������ܶȲ��紿��̬����ʵ�﮵�ء�

����������һ�ֹ��ɲ�Ʒ������̬���������������ܱ��֣�ֱ��Һ̬���ʹ�㣬�ѱ�ҵ���ѧ�繫��Ϊ����һ����ط�չ����������

������ͳҺ̬﮵�أ���Ԫ﮵�غ�������﮵�أ��Ļ����ṹ����࣬��Ҫ����������Ĥ���������ٹ��ϵ��Һ������ɡ�

����Һ̬﮵����Ȼ�����ҳɱ��ͣ�����ȱ��Ҳʮ�����ԡ���Ԫ﮵�ذ�ȫ�Բһ���ܵ����ҳ������̣��������ױ�ը����������﮵�����������ܶȵͣ����������ϲ�����͵����Բ�����������ԡ�

������̬����ڰ�ȫ�ԡ����ܡ������ȷ��涼Զʤ��Һ̬��ء�

����Ŀǰ�����˹�ͼ�������Ȳ�������⣬��û���ë�����������в��ٹ���������ҵ�ڹ�̬�����������������

��������1000�����̬���ר���ķ����Ѿ������ʾ������2021����ʽ�����̬��ؼ���ؼ��������ӹ�̬��ص�ר�����뷽�濴���պ�����������Ҳռ���˾������ơ�

ͼԴ���й���ҵ��Ϣ��

��������Ϣ�ǣ��ֽΣ���̬��ض�﮵�ز�ҵ�������ܲ���ʵ����Ӱ�졣

��������������������о�Ժ���³��ܰ����ʾ:“ȫ��̬������ھ�����ҵ������Զ��10���ڹ���ȫ��̬�Ѷ�ͦ������5��ûϷ�ˡ�”

����ȫ��������Ĥ�Ķ����ƺ���������һ���������ǹ�˾������ŵIJ����ѳ�Ϊδ����չ·�ϵ�“��Ϭţ”��

����2018-2020�꣬����ʪ��﮵�ظ�Ĥ����ֱܷ�ﵽ13�ڡ�23�ں�33��ƽ���ף�ͬ�ȱ���43%��

�����������꣬����ʪ����Ĥ�ij�������Ϊ4.68�ڡ�8�ڡ�13��ƽ���ף���������7�ɲ�Ʒ��Ʒ�������㣬���ݵIJ���������һֱά����50%���ҡ�

�����������ʲ��ߵ�����£����ݴ�������ijɹ�һ���ֻ�Ϊ�����еĿ����Ʒ��

����2020��ĩ������еĿ����Ʒ������Ʒ��������ͬ�ڵ�5.6��������10.2�ڣ�ͬ�ȴ���92%����˾Ϊ�˻�������1.5�ڵĴ���۵�����

ͼԴ������2020�걨

������һָ��Ķ���Ϲ�˾�IJ��ܽ����ɿ��ϣ���һ���Ӿ��˹�˾����Ӫ���ա�

����ͬʱ����˾�۾ɷ����ܶ����������߽����������ԣ�2020�꣬��˾�̶��ʲ��������ʲ��������������ʲ����۾ɷ��úϼ�5.46��Ԫ������2019��ȫ��2.96��Ԫ��������

�������Ÿ������������ɣ��۾ɷ��û���������

����Ҳ����˵������������������Ԥ�ڵ��������˾��ͬʱ���ֿ���ѹ�ʽ�ռ�á������Ʒ��ֵ���Լ����Ŵ�ľ�Ӫ�ܸ˴������۾ɼӴ�Ӱ�죬��˾��ӯ����������ش��顣

������Ͷ��·�ϿĶ��ݣ���������������ȥ���ݹ�˾����¶��2022�꣬���ݽ���ȡ��ʪ����Ĥ��������������40��ƽ���ס�

�����ٸߵ�ë����Ҳ�ѵֶ��ݻ�Ǯ���ٶȣ��Դˣ��������������ģ��������Ѫ��

����2020�깫˾ͨ����תծ�Ͷ���һ��ȡ��Լ66�����ʣ����л������ݽ���100%��Ȩ��Ѻ�����У����8.7��Ԫ��

�����ɴˣ����ݵ��ʲ���ծ��Ҳһ·�ʸߣ���2016���16.77%������2020���43.63%��

����Ȼ�����ⳡ��ծ���������ĺ���ʢ���ϣ������������ֻ�ܲ�������ȥ��

�������³���������ij�ɷ��б�ʾ��“ȫ�����ݵ���������ζ�Ų��ܺ�ģ��������ÿ��û��7-8��ƽ�������������ﵽ��ģЧӦ�Ļ��������ͳɱ����Եõ����ơ�����һ������˵����˾�IJ��ܹ�ģҲ��ζ�ſɽ��ܴ����������ģ�Ķ�����”

��������ʷ�Ľ����У�Ҳ���и�Ĥ��ͷ��ҵ���ڷ������֮·�ϣ�W-scope����ǰ��֮����

����ǰ�����ἰ��ֻ��ʪ����Ĥ��W-scope��2014�����LG���������ѵ�صĹ�Ӧ����ҵ��ӭ�����α�����ͬʱ��2015����ռ����������ȫ��ǰ�塣

��������ͬ�꣬W-scope�����˼��������ڡ���ͳ�ƣ�2015-2019��乲Ͷ��10�������ߣ��ܲ���Լ5��ƽ�ף�ͬʱ��˾�ʱ���֧��������15��18�����ʱ���֧300������Ԫ��20������ң���

����Ȼ����2016����W-scope��ë���ʿ�ʼ�»�����37%����2018H1��3%�������ԭ�����ڲ��������ʵ��£��Լ��²���ת�̶��ʲ����µ��۾ɷ��ô�����ǡ�

����ͼԴ������֤ȯ�о���

����һ����˵���µ��������ڰ�װ���֮����Ҫ�������ԡ������С�С�����������ͻ��鳧�Լ���Ʒ���������������ܽ��������������Ļ��ڣ����ڵ����ʱ�з�����

����W-scope��4-9���߶���������������ڵ�������������ڴ����IJ��������۾ɵ����ӣ���Ʒ���������������Զ�Ҫ�ķѴ����IJ��ϡ��˹���ȼ�ϳɱ���

������W-scope��ҵ�����������Ĥ�������ɱ����ߣ��ѽ�����������״̬����Ӫ����Ϊ�̣����������ƻ�Ҳ��ز�۵Ŀ��ܣ����ͻ�Ҳ������ʧ��

ͼԴ���н�˾�о���

�����Ӷ�����������ҵ�������������ߣ����ù�ģЧӦʵ�ֵ�λ�ɱ����۾ɵĽ����Ǻ���Ч�ľ������ԡ�

��������ͬʱ�ǰ�˫�н��������������IJ��ܵ��²�Ʒ�۸������ɱ�����ʱ����Ĥ��ҵ�Ĺ�ģЧӦ���������ˡ�

����2020������Դ��Ʊ�뱬����Ҳ�Ѷ�������ǧ����ֵ��

������ֵ�ù�ע���ǣ����ݵ�һ��͵ڶ���ɶ���������Paul Xiaoming Lee������Ϫ����Ͷ������˾���ܵ��������η��˴����Ĺ�˾����ȥ���ڶ�ν��м��֣��ϼƼ���4.71%���ۼ�����13.65��Ԫ��

����ӯ��ͬԴ�����������ѩ���Խ��Խ����Ҳ�ڴ�������������������ʱ�����ͷų�����

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53 -

����������۳�����ǧ�ڲ�ҵ α��ڻ�����𱬣�

2024-04-18 08:26 -

����ʡ﮵�س�����ǧ��

2024-01-16 10:02 -

������ء����۳�������ǧ�ڻ����г�

2024-01-08 09:06 -

���������й�������ز���ʮǿ����

2023-12-28 17:45 -

ȼ�ϵ����ͻ�ƣ��ؼ������״�������������ҵ�г��ռ䳬ǧ��

2023-11-29 09:22 -

����ʡ﮵�س�����ǧ��

2023-11-23 08:41 -

ǧ��﮵磬��Ȧ��������Դ��ҵ����̬

2023-10-31 17:47 -

�����ӿ칹�����ܲ�ҵ��̬��ϵ ����ǧ�ڼ����ܲ�ҵ��Ⱥ

2023-09-15 09:08

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53 -

����������۳�����ǧ�ڲ�ҵ α��ڻ�����𱬣�

2024-04-18 08:26 -

����ʡ﮵�س�����ǧ��

2024-01-16 10:02 -

������ء����۳�������ǧ�ڻ����г�

2024-01-08 09:06 -

���������й�������ز���ʮǿ����

2023-12-28 17:45 -

ȼ�ϵ����ͻ�ƣ��ؼ������״�������������ҵ�г��ռ䳬ǧ��

2023-11-29 09:22 -

����ʡ﮵�س�����ǧ��

2023-11-23 08:41

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�