﮵��ԭ���ϡ��ϡ��С��¡���������ȫ(9������/�ղ�)

ʱ��:2021-07-13 10:53��Դ:�Ʊ� ����:�Ʊ�

���:

��

�¼����㣺��ȫ������Դ������չ������Ӱ�죬����������ҵ������������������Ҫ��������ԭ���ϲ�������������о�������﮵�ط�չ�����Դ��ڳ��ڣ����в��ܺ�ģ������δ�������������о��ο���

﮵����ҵ����Ҫ�ԣ��ҾͲ���һһ����﮵����ҵ�IJ�ҵ������Ҫ�������࣡�ú��ղذ�

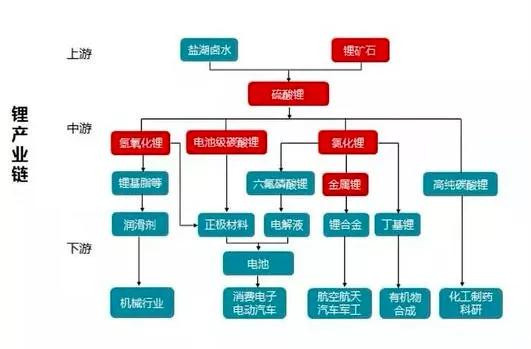

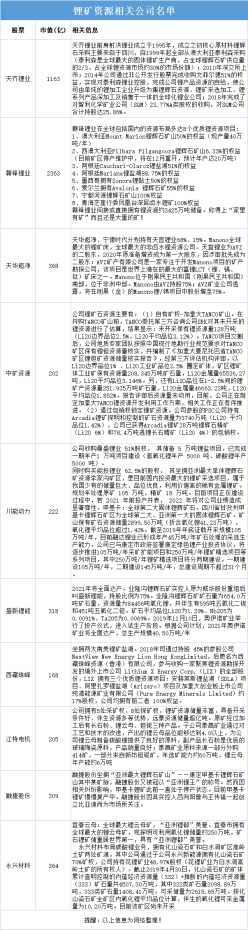

һ����κ�±ˮ/����Դ/﮵��(��������)

�г��������ڳ��ַ��س������ڣ�﮿���Դ�ڹ�ȥ���귴����������������ԭ���ϳ������Ǵ̼������ε�ԭ���ʽ�ʼ�ٴλ���ʽ��ע��﮿���Դ����Ƚ����ޣ���Ҫ�ܼ������ƽϴ���Ҳ�Ǵ�ǰ���ֳ����κ���﮼�����ԭ������﮿���Դ���жȣ�Ȩ�ش���ص㣬﮿�����������﮵�ذ��ָ�����С��±�Ϊ��Ҫӵ��﮿���Դ��ë����������һ����˵ë���ʽϸߣ�˵�������ɱ��ϵͣ���Դ���ƽ�Ϊ���ԡ�

�������������/﮵��(��������)

����������Ǽ۽��ͣ���һ���Ǽ۽�5������8��/���ǵ�42.5��/�֡��������Ǽ۵����ƺ�Ԥ�ڡ���������������Ҫ1-2�ꡣ��Ҫ�ܻ����ͼ������ƣ�����������ж����ʣ���Ҫ�����Ƚ��ϣ����Ǵ̼��ƶ��Ǽ���Ҫ���ء���ȫ�����6.5��֣��й�ռ7�ɣ�δ��5������15������ϣ�����ӦԤ�������й���ҵΪ�����������������Ҫ�ƶ��Ǽ۵�Ԥ�ڡ�

���۹�˾��DZ��δ������ղغ���ͼ�������Ҫ���۹�˾����Щ�����ˣ���Щû���У���Щ��ĸ��˾�������档

�������Һ/﮵��(��������)

���Һ�Ƿ�û��������﮸ߣ�������һ����������﮿������8�����ҵ��Һ�����������Ƚϸߣ����Һռ��سɱ���40%����������������Դ������չ���˳��£��ɳ��ռ������ռ�������������أ�Ҳ�����Ʋ��ܺ��¾��ߵ�����ϰ���Ҳ���ƶ��Ǽ۵���Ҫ������

��ͼΪ��Ҫ���Һ��˾δ��3��������ƻ�����������Һ�۸����ǻ�ƽ�������£��������潫����ع�˾δ����ҵ����Ҫ�����㡣

�ġ��������/﮵��(��������)

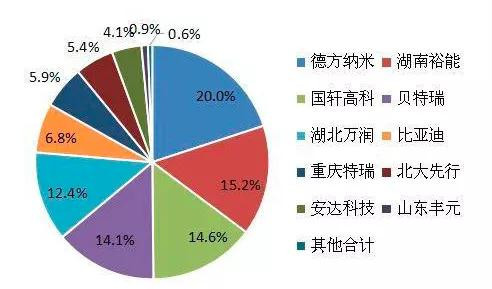

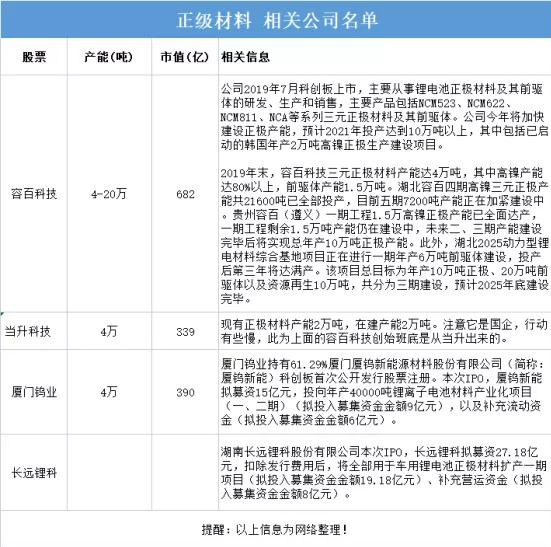

������﮲��ϲ�����Ҫ���·����ס�����ԣ�ܡ������߿ơ������𡢺�������5����ҵ¢�ϣ���5����ҵ�����ϼ�ռ2020���й�������﮲��ϲ�����76%��ע��������ĸ��˾Ϊ�й�������

��Ϣ����Ҫ������﮼�����������������������

�塢�������/﮵��(��������)

2021��7�£�������ؼ�������﮾����Ѵ�9.3��Ԫ/�֣������ϰ����Ƿ��ۼ�64%������28�����ǣ������п���������10��Ԫ/�֡�Ŀǰȫ��������﮵��µĹ�Ӧ����Լ��1.4������ҡ��ݺ��������ṩ������5�·ݣ�������﮳�����Ϊ6129.93�֡����ڹ���Ӧ������������﮳����ֻ����㣬��Դ��Ҫ��Ӧ�����ں����Ķ�����Ҳ����������﮵ļ۸�������

������﮲��������У����ֹ�˾���ۺ���﮵�ع�˾�������Դ�ḻ�Ĺ�˾����δ�����������ռ�ϴ����ڲ��ܲ�����δ�����ܡ���Ҫ����г����أ���������Ԥ�ںͼƻ�������ж���ع�˾�ɳ��ռ��Ϊ������

����̼���/﮵��(��������)

2020���й�̼��﮽��ɲ���42.99��֣�ͬ������8%���й�̼��﮲���17.06��֣�ͬ������0.41%���������������С������Ӧ�������ԱȽϽ��š�̼��﮲��ܴӸߵ��������Ǹӷ��ҵ�������ҵ�����ص����ʢ���ҵ�����˲��ϡ��п���Դ���Ż����š����ܶ������ڽݹɷݡ����ؿ�ҵ���컪������Ϊ�Բ���δ���롣���־�ͷ�ڲ��ܲ�������֮�£�δ�����ܲ���Ҳ�ڲ��ϱ仯���С�

�ߡ���������/﮵��(��������)

2020�꣬�й���Ԫ������������23.6��֣�ռ�������ϱ��ش�46.3%��2020�꣬�ݰٿƼ�������Ī����Զ﮿��г�ռ��������ǰ������ҵ���ж���Է�ɢ���������ҵ������2020�������Ԫ���ϲ�������1��ֵ���ҵ����10�ҡ�

�ֱ�Ϊ���ݰٿƼ�������Ī����Զ﮿ơ������Ƽ�������ɼɼ���㶫���ա�������ҵ����������ͨ����������������ݰ�﮵�Ϊ����Ψһһ����Ԫ���ϲ�������2.5��ֵ���ҵ����˼���������ҵ��һ������2020�꣬������Ԫ���ϲ����г����жȼ���С��������2020��ﵽ77.4%����ҵ���ж�����������

�ˡ�﮵�ػ���(��������)

��ʱ����Դ�����Ĵ�����չ��﮵�ذ��������ȵij������г���ʼ��ע﮵����������������ӦͶ���ߵ�Ҫ��������һ��﮵�ػ��������������������ѣ�﮵�ػ��ճɱ��ͼ����������Ǻܳ��죬ͬʱ����������Ҳ���ܵ���ҵ����Ӱ�죬һ��﮵����ͷ��˾�����������ͬʱ��Ҳ������ƽ�﮵�ػ�����������Ŀ����ˣ����ڼ����Ͳ��ܲ����ܴ���δ�� ��Ԥ��﮵�ػ��ո������Ԥ�ڻ�Ƚ�����ע����գ�

�š�����Դ/﮵��(��������)

��������������﮵���������Ԫ﮵磬ռ����Խ��Խ�ߣ����ǵ�Ҳ�ڷ��������س������ô̼���������ڻ�Ծ������������﮵���к����ﵽ40%�����ڱ���ռ�Ƚϴ۸����ǿ�ʼ�̼��ɼۻ�Ծ��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28 -

��ȫ�����������ޡ�﮵�غ�����������������¥��

2024-04-01 09:47 -

﮵�ؼ۸��µ����ʱ�������֣��߶˵�Ħ�г�ӭ���·��

2024-03-21 23:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�