����Դ��ص��г�ս��

����ǰ��ҵ����������������Ԥ�ԣ���������ʱ��г�ʵ���ˡ�

��˹��������Q3�Ʊ��绰����������δ��ȫ��������������Model 3�ͱ��������Model Y��ʹ��������﮵�أ�ȡ��֮ǰ����Ԫ﮵�أ���ҹ������˹����ֵ��֮�ﵽ��ʷ���ֵ��ͻ��1������Ԫ��أ�����һ����ʷ��ʱ�̡�����ż��������ĩ��С������“1024”�Ƽ����ϣ���С������Ԥ�2025�꣬����Դ���������ʽ��ﵽ50%��

һ�����������ȫ��ȡ����Ԫ��һ����50%�ĸ����ʣ����ͻȻ���֣�����Դ�����Ķ����������߲�֪������������﮵�ع�������һ��

����һֱ������ҵϲ���жϵ�ǰ���ʱ�ϲ��Ԥ��δ������������﮵��������ϣ����ֵ����쾡�¡�

����ǰ����ҵ�������������������﮵�ؿ��ܻ�ȡ����Ԫ﮵�أ��ػ��г���������Ȥ���ǣ��ڵ�ʱ����Ԫʱ�����ֲ�ҵ��ʿ������˵����֮�Աǡ�һ��ǰ�������г���ʼ��������������﮵�ز�ҵ�����——�·������к��Ѱף�������ҵһ�������Ƿ�Զ������ʱ��……

���������Ͷ�ʽǶȺʹ����һ����Ԫ﮵�غ�������﮵�أ���ȥһ�꣬������﮵�ض����г�������ʲô������δ����������﮻��������ռ���

��Ԫ�VS������ﮣ�˭��ǿ��

�����г����������ںͳɳ���������Ϊ���ںͳɳ��ǻ�Ϊ�ںϵģ��ڳɳ�����С���ڣ�����������С�ɳ���ͬʱ���ʱ��Ͳ�ҵ����������ģ��ؿ���Ԫ﮵�غ�������﮵�صķ�չ��ʷ�����ܸ��ܵ����ֹ��ɣ����ܵ������г��Է�����жϷ�����

��2009������Դ������չ����12���ʱ�䣬��Ԫ﮵�غ�������﮵��һֱ���మ��ɱ��˵���మ����Ϊ���ּ���·��һֱ�ڹ�ͬ�ɳ���˵����ɱ����Ϊ����·���ڳɳ��������Ǵ���˷��Ĺ�ϵ��Ҳ�����ֹ�ϵ���ö����г����о�Ա��ǰ������Ͷ�ʻ��ᡣ

��2016��֮ǰ����������Դ���г���Ҫ�����ó�Ϊ���������������ó�����������﮵ijɱ�����ȫ��ǡ���ʺ����ó�Ӧ�ã�����������﮵��һֱռ���г��Ϸ硣

���ڵ�������﮵�ص���ռ��һֱ�ߴ�70%���ң���ͬ�ڵ���Ԫ﮵����ռ��ֻ��20-30%�����εı仯���������μ۸�ЧӦ����2014�굽2016�꣬������﮵�صij�������Ѹ������������ԭ����������﮳�����Ҳ��1.2�������5.6��֣��г���ģ�ڲ�������

���й���ҪǮ�����о����ߣ�������﮵�ذ�ռ���г�7�꣬������1��ͱ�����“������”��������֪����2017�꿪ʼ������Դ����Χ�Ƶ��ϵͳ��������̡������ܶȺ͵����������ָ��������µIJ���Ҫ����Ԫ﮵����������ָ���Ͼ�����������ƣ�������﮵����������ָ������ȫû�����ƣ�����ռ�ʿ�ʼ�����»�����2017�����2020���ϰ��꣬������һֱ����Ԫ﮵��ѹ�ơ�

��������ܶ����ѻ��ʣ��������г��Ƕȿ�����Ԫ﮵�غ�������﮵��˭�����ƣ����Ƕ����г�����ĵĵ㡣

2019�꣬���������������º�ʱ��ҵ�������������������﮵�ؿ��ܽ��ػ��г������������Dz�δ�õ���Ӧ����Ϊ�����������Ϊ��Ԫ﮵�ص��������ƻ���ѹ������﮵�أ�û����ʶ�ɱ����ƣ���û����ʶ����Ԫ﮵����ռ�������ı���ԭ�������ߡ�

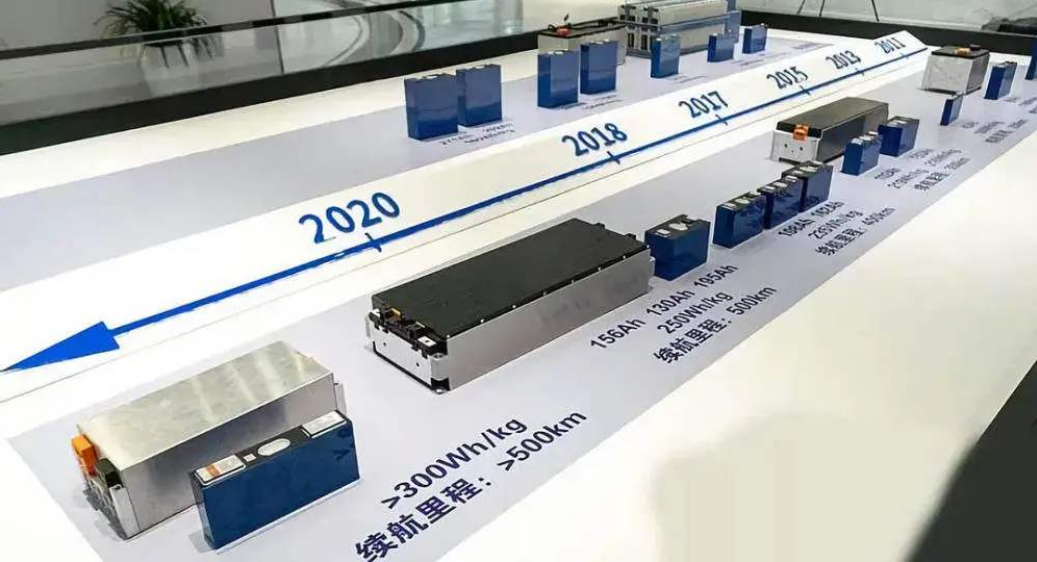

���忴��������﮵�ر���Ԫ﮵�������ƣ��۸��棬��ʱNCM811��Ԫ﮵�صĺ�˰��Ҫ1.0-1.2Ԫ/Wh����������﮵�غ�˰����0.5-0.7Ԫ/Wh���������ܶȷ��棬��Ԫ﮵����170-200Wh/kg����������﮵����130-150 Wh/kg������“�������-�����ܶ�-�ɱ�”��ʽ���㣬�ڵ������������ͬ������£�������﮵�ر���Ԫ﮵���кܴ�ľ��������ơ�

�����ܷ��棬���߸���ǧ���Ԫ﮵�ص������ǵ����������ȶ�����ѭ�������϶���500-1000�Σ�����ȫ�Խϲ�����Ǹ�����Ԫ﮵�أ���������¼���������﮵���ڵ���������˥�˿죬��ѭ����������2000�����ϣ�����ȫ�Ժã�֮ǰ�����Ķ�������������Ԫ﮵��ſ�ѵ����Ҳ���ż����ʡ�

�˽�����һЩ����Ҿͻ����ף�Ϊ����һ������������﮵�����α�Ĺɼ��Ƿ���ô���ȳ������������ͷ����ʱ����������ʱ����Ҫ����������Ѱ�һ��ᣬ���г�ʱ����Ҫ�����г���Ѱ�һ��ᣬ���������ʱ���Ĵ�����������ﮣ���һ���Dz���ʱ����

�ʱ��Ͳ�ҵ�ķ������ศ��ɵģ�ֻ����ҵ�������ʱ����������г����磬ֻ���ʱ���������ҵ���Ҳ����仯���ʡ�

������﮵�������Ǽ������Ƽ����ǴӲ�ҵ�о����ʱ���ػ��˿�����ʱ�䣬��ô�û�����о�Ա�ͻ�������Ϊ“������﮵�غ�”��Ϊ�˰���ȯ���о�Ա��ǰ�����⡣

��һ������ô�������ģ�

��������˵�ʱȯ�̶���“��˵”�������Ǽ��ѵģ���������õģ���2020��Q4��ʼ�����ٻ������������﮲�ҵ����������﮵��ҵ��“�������”�������ߡ�

������﮵������������������2019�겹�����º�ҵ������ʿ���“������﮵�ػع�”�Ĺ۵㣬�����г���������������ᣬ��Ȼ������﮵�س������仯������ҵ������ʿ��˵�����ǿ�Ѩ���磬ԭ���ж���

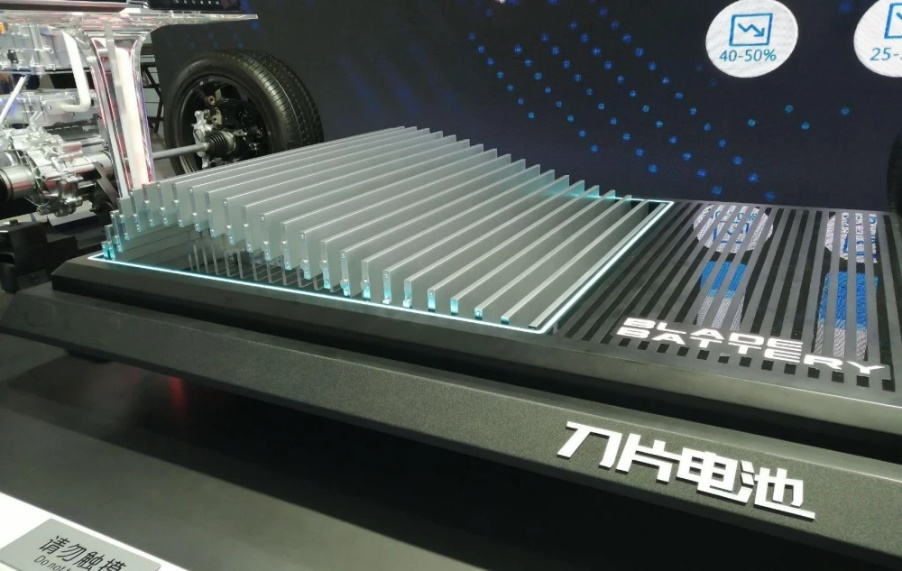

һ�ǵ����ҵ���Ż���Ʒ���������������﮵���ƹ㣬����ʱ���Ƴ� CTP ��ء����ǵ��Ƴ���Ƭ��ء������߿��Ƴ� JTM ��أ�����ͨ���Ż�ģ��ṹ�ﵽ���������ܶȵ�Ч������������﮵�����������ǵ�ʱ�ڿ�����֪�������У�������������������﮵�ػ���������������ﮰ汾��

��2020���°��꣬������﮵�س������ſ�ʼ�ص����������ԭ�������δ���������﮵�֪�����Ϳ�ʼ�����ˣ����ǵϺ������ MINIEV����˹�� Model 3��������ﮰ汾����������˼����ǣ���Щ�������к�����Ϊ�г�����……ֱ�Ӵ�����������﮵�ص���ռ�ʿ���������

��2019���2020���ϰ��꣬ȯ���о�Ա�Ǿ�������ھ����ڷ�����������﮵�ز�ҵ���ĺñ�ģ��·����ס��к��Ѱס����پ��������Ƽ��������Ե·�������Ϊ���͡�

�·�������Զ�����ϵ�һ��С��˾����Ҫ��Ʒ����������﮺�̼���ܵ���Һ��Ҳ����������﮵�ص����β�����ҵ��������﮲�������ĸӷ��ҵ����ҵ֪���Ȳ��ߡ�

������Щʱ������ʱ��Ͷ���������ҵ����Ϊ�����¶��ҹ�Ӧ�̣���Ȼ����ʱ���͵·�����ǩ����һЩ“��ƽ����Լ”������������ʱ���ļӳ֣��·��������οͻ�Ҳ���ȶ��ˣ��ٺ�������γ���Ҳ���˵·����Ŀͻ���

�·�������K��

�·����ױ���ͷȯ���ھ������ȯ���о�ԱҲͬʱ����������﮲�ҵ�������˵��ǣ�������ͬһʱ�䣬�����г�﮵��ҵ����ʼ��ǿ��������﮵����Ϊ�ɳ�����еijɳ���ҵ������Ȼ�ܵ��˹㷺��ע��

�ٺ��������飬��ҾͱȽ�����ˣ����ڲ�����ҵ��ʼȫ�沼��������ﮰ汾���ͣ��ϱ����ڡ�ε������Ҳ��½���Ƴ�������﮻�����Ԫ�����������﮵�غ���Ԫ﮵�ػ���Ų����ij��ͣ����ʱ��Ͳ�ҵ��˫�شٽ��£��·����״�100�ڵ���ֵѸ�ٱ���������500����ֵ��

���پ�����K��

������ͷ��·����ף����پ��������Ƽ����к��ѰȲ�ҵ������ҵҲ�õ����ʱ��ļӳ֡�

������Ϊ�����������������ӷ��ҵ����ҵ��һ���ģ����ǴӲ�ҵ���ε���ҵ���Σ��Ӻ��ľ�������˵������Χ��“���ؿͻ����Ͽ���Դ����������”��˼·�������·������������������У��ۺ����������ԣ���ȻҲ�ͳ��˲�ҵ����ͷ��

������ô�࣬δ�����л�����

�����ǴӶ��ڻ��Ǵӳ��ڿ���������﮵�ض����л���ģ���ҵ�����λ������

����˹������ȫ���ͱ�������ȫ���ƽ�������﮵�صļƻ����ʱ��г����������˲�С�IJ�������������Ϊ��˹���ı��˶����г��Ŀ��������Ƕ����г����Ʒ��ӣ���һ������������﮵�ز�ҵ����

��ȥ�ļ����£�������﮵�شӲ�����װ�������Ѿ�����˶���Ԫ﮵�صķ����������й�������ش������˹������ݣ�9����Ԫ﮵�ز���Ϊ9.6GWh��ͬ������102.6������������﮵�صIJ�����ߴ�13.5GWh��ͬ������252������������Զ����Ԫ﮵�ء�

��Ӧ�ģ�����������﮲���Ҳ�����������Ƕ��¸ߣ�9�·�������﮲��ϱ����ȶ���5.5��Ԫ/�����ϣ����ȥ��ͬ�������˽�3��Ԫ/�֣��Ƿ�����100%��

�����в���ͷ��ȯ����������������﮲�ҵ����������Ϊ�������г��ź�ֵ�ù�ע��

һ����������﮵�ز�ҵ����ҵ��������������·����ס��к��Ѱ���ҵ��ҵ���϶��dz�Ԥ�ڵģ��ؼ��dz����٣�

����Q4�ij����������������﮵�س����������߸ߣ��г��ؽ��Բ�ҵ����ҵ���¹�ֵ��

���Ŀǰ�ķ������ڣ�������﮵����δ������ռ�ʵ����Ƕ��٣�����˵��50%������˵�ܻص�70%������ֻ��ͨ���г�������������ÿ����һ�Σ��г�����һ�ι�ֵ��

�����ĩ��Ҳ��һЩȯ���ڿ�Q4��·�ݣ��г�Ҫץס“��������”����ʵ�������������������12-1�£��������������������﮵����ռ�ʶ����в����ı��֣�

�ȿ���ͷ�������ʱ��������4�·ݣ�����ʱ�����³���عȺ���Ϻ���ͨ��ѧУ���Ͻ���ʱ��ʾ�����Ӵ�������﮵�ص�Ͷ�룬��˹��������ʱ�����������������ϵ�Ѿ���ģ�������ٿ�2-10���Ķ�����ҵ���к�﮵硢��γ���������������﮵�أ�����ԭ���Ͳ���������﮵�صı��ǵϺ����߿ƣ��������dz��ɹۡ�

�ܶ�ȯ�̺ͻ���Ҳ�����������﮵��δ�����г�������������Ϊ������ֶ���ҵ��ֵ�ο����岻����Ϊ�г������Ѿ���ȷ�������أ����긴�������ʳ���30%������������������������Ҿͻ����ҵ�γ����������Ԥ�ڡ�

��ʱ��Ѱ�ұ�ĵĹؼ�����ҵ������֣�Ҳ����˭���л����Ϊ��ͷ��

Ŀǰ���������ҵ������ֻ�û����ȫ�̻������ڿ����ڵ�ػ��ڣ���������Ӧ������ҵ������﮵�ص���ҵֻ������ʱ���������߿Ƶ�5-6�ң������β��ϻ��ڣ�������ҵ����٣�ֻ��4�����ң��½�����������Ҫ2-3��ʱ��������ͻ��+���ܽ���+��س���֤+��������֤���ſ��ܽ��뵽װ���Σ����ͬʱ����ͳ������ҵ��ֶ�������﮶��ڹ����ı��������ޣ������Ϊ�г�Ӱ�����ء�

�ۺϿ������ƺ��ܶ���ҵ���ܺ�������﮵�ز�ҵ������“����”�����ǿ��ǵ��������أ�ȫ��ҵ��ֵ�ù�ע����ҵֻ�е·����ס����پ��������Ƽ����к��Ѱȼ��ҡ�

��Щ��ҵ�����ʱ���ϵ��Ӧ����ϵ���ο����������Σ�δ��2-3���ڣ��ڹ�ֵ��ӵ�нϴ�����ơ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�