��ظ�Ĥ���г�ս��

ʱ��:2021-11-15 10:43��Դ:Զ����ҵ���� ����:������

���:

��

2009�꣬������ҵ�����Դ��������������Ļ���ʱ��г�������һ��ȫ�²�ҵ�Ļ��ᣬ��������µ�ʱ�ι��Ų���������������ȴȫ����ս���ڴ���1�µı���⻪������̳�ϣ��粿�������ij���“����������������������������ռ30%���ҳɱ��ĸ�Ĥ�����ָ�Ĥ����һ�Ҷ�������”��

����˼�壬��Ĥ�������Ƿָ����������������ض�·������ԭ���Ϸ�Ϊ����ϩ(PE�����۱�ϩ��PP����ǰ����Ҫ������Ԫ﮵�أ����߶�����������﮵�أ����Ĵ���ֱ�Ӿ����˵�ذ�ȫ�������ܶȡ���ŵ籶���Լ�ѭ��������ָ�ꡣ2017������note7��ը���������������¸�Ĥ���𡣶�����ͨ���ٻ�14�����綯������ԭ��Ҳָ���˵�ظ�Ĥ���塣

��ʮ����ǰ���й��˶�����ϸ�緢˿���ޱ���Ҫ������Ĥ�ƿ�ʩ��ֻ��������ŷ�����ձ����ձ�����Ҫ����ǰ45������һ���������ʣ���ֹ�й��������ھ�����;��

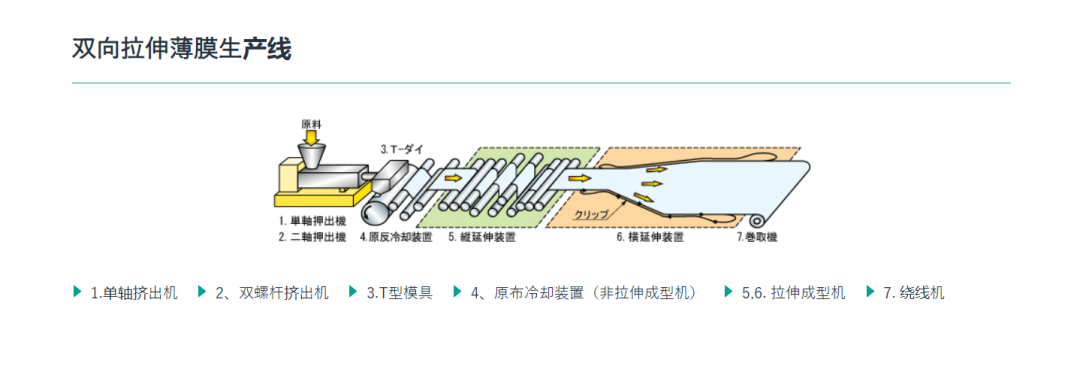

��Ĥ�����ǿ�Ŀ��������������ڼ����ص㣺

��һ�������ھ��Եļ����ܼ��ͣ��Զ���ˮƽ���ߣ�����������ͽ����Ĥ��������й����˿ں����ɲ��϶���ó�����Σ��ʽ��ż��ߣ����й���Ĥ��ҵ����2006�꣬��һ��ʪ������Ͷ�ʾ�2000��Ԫ������֮�⣬��Ӧ����֤���ڳ�������Ϊһ�꣬���ⳤ�����꣬�������ģ���������������ȥ�ˣ����й���С��ҵƽ���������������ꡣ

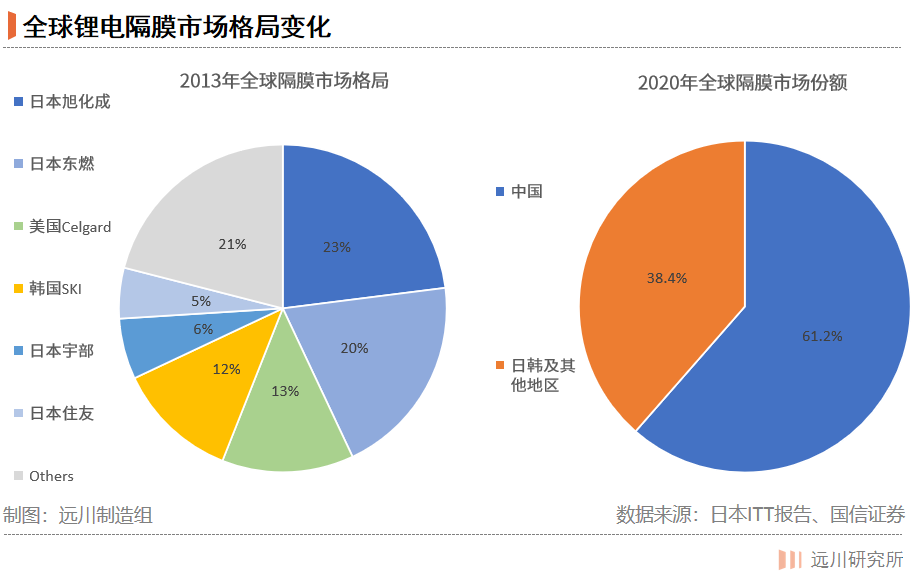

Ȼ���������й�����Դ������ҵ������﮵��ҵ��ʵ����ȫ������������ĤҲ�����⡣2020�꣬ȫ��﮵�ظ�Ĥ����62.8��ƽ�ף��й�����38.7��ƽ�ף�����ռ��61.6%��������һ��С��ͷ����������ȫ��20%�г�����ֵ����2500�ڵĶ��ݹɷݡ�

ͨ���Ը�Ĥ��ҵ�Ͷ��ݵĻ��ݣ�������ͼ�ش��������⣺

1. ��Ĥ��ҵ��Ǩ����ĸ���ԭ����ʲô��

2. ����Ϊʲô�ܳ�Ϊȫ���ظ�Ĥ��ͷ��

3. ��Ĥ����һ��ս�������

01

�����

�ݹ۹�ȥ��ʮ�꣬ȫ��﮵��ҵÿ�α�Ǩ�����벻��һֻ���ε��֣��նˣ������ն˲�Ʒ�ı仯ֱ��Ӱ�����ι�Ӧ���IJ�ҵ��֣���Ĥ��һ�����͡�

1. �����ѵ��ӵ��綯��

2010��֮ǰ��﮵����Ҫ�����ֻ����ʼDZ����Ժ�MP3��3C��Ʒ�ϣ��ձ��������¡����ᡢ������������˾ƾ�����ȷ����ƺͼ���ʵ��ռ����50%���г����ڸ�Ĥ�����ձ�����һ�Ҷ���һֱ��2013�꣬ȫ���г��ݶ��ȶ���5�����ϡ�

�й���Ȼ��������90�����ʼ�о���Ĥ������һ����ҵ�����Ѿ���2003��ǰ����£�2009�����Ҳſ�ʼ������8�����϶���Ҫ���ڣ�һֱ��2011�꣬���ڸ�Ĥ�ij�����ֻ��0.98��ƽ���ף��г���ģֻ��5.4��Ԫ��

��ʱ����Ĥ��Ҫ�������ѵ���������һ���ֻ�ֻ��һ���أ�һ���ʼDZ�������Ҫ���飬����һ������400�������ϵĵ綯��������Ҫ��ǧ�飬�Ը�Ĥ�������3C����һ�����𡣾���2010���й�����Դ���������в���2��������һ����ķ���Ѿ�������ǰ��

2015�꣬����һ�ֵľ���̼�֮�£��й�����Դ��������������4���ﵽ33��������Խ������Ϊȫ����������Դ������������������س������ﵽ15.7GWh���ŷ��Ĺ������������Ź��ڸ�Ĥ��ҵ��ʼ��ɡ������Ĥ��������������45.5%��������������6.28��ƽ�ס�

﮵������Ӧ�ô�3C���������صļ���ת�ƣ�Ϊ������Ĥ�IJ�ҵ�����ṩ��һ�������̨��

2. �Ӹɷ�Ϊ����ʪ��Ϊ��

��Ĥ����Ҫ����·�߷�Ϊ�ɷ���ʪ����ǰ�߹��ո����ɱ��͡����°�ȫ�Ժã���������أ������͵�������ܶȣ����Ը�����������﮵�أ����߹��ո��ӡ��ɱ��ߡ��������Բ�����ᱡ�������������ܶȣ������Ҫ������Ԫ﮵�ء�

���ھ��������Ĥ��ҵ����ѡ���˳ɱ��ϵ͡��������ֵĸɷ�·�ߣ�Ҳ���ϵ�ʱ���ε���������——��2010�굽2016�꣬���������Ϊ�䰲ȫ�����Ʊ��������Ȳ��ã�������һֱ��ѹ��Ԫﮡ�����ʱ������﮲��Ͷ��������ܶȵ͵�����δ�ܽ����ռ����Դ�������۴�ͷ�ij��ó���������Ԫﮣ�ʪ����Ĥ����ռ����ʵ�Ѿ��������߸ߡ�

��2016��ĩ��������̨���µIJ������ߣ�����������ܶ����뿼�˱���һ�ٽ���Ԫ﮵�����Ͽ쳵����Ҳ��ʪ����Ĥ�����ɷ���Ϊ����������ʪ����Ĥ���ձȸɷ������ӣ����ۼ�Ҳ���ߡ���μ���·���л���Ϊ������Ĥ�ṩ��һ�����������ij������ᣬһ���о������ĸ�Ĥ��ҵ��ӱ������������ԭ�����ձ�ռ�ݵļ�ֵ�ߵء�

2015�꣬����������һ���ձ���ΪӦ�Ծ������չ�����ڶ�������Celgard�������һ֧ȫ����ռ��36%������ս��������Ȼδ�ܵ�ס�й���ǰ��������2018�꣬�ɵ�һ�ζ����������һ�ı��������������Ƕ��ݹɷݡ�

02

������Ϯ

2010�꣬�Ϻ��������ֶ�������8��֮���ȡ��ǰ�����������������ҵ�������ٶȳ��������ھ���﮵��ҵ��������������Ĥ��ҵ�����棬ֱ��ȡ�������ε�س���ѡ����ҵ�������ܵÿ죬ȫƾ��ͷ���������ݵĻ�ͷ�ǿ��˹ҵ�����ʱ����

2015�꣬���ݳ�Ϊ����ʱ���ĸ�Ĥ��Ӧ�̡�2015��-2020�꣬����ʱ��������س���������20������2.52GWh������51.71GWh�����ݵĸ�Ĥ����������30�����࣬��0.41��ƽ�����ӵ�13��ƽ�ס�

�ܴ�������ʱ���������ݵĹ��������뼼��·��ѡ�����˹ؼ����á�

���ݵĴ��������������������ֵܴ������ҵ��רҵ��Կڵ���ҵ��——���Ǵ�����������ѧ�߷��Ӳ���רҵ˶ʿ��ҵ�����������ϰ�װ��˾������1996��ع���ҵ�������ȴ����“���϶����²���”��ӪBOPPĤ�����̰�װĤ�ȴ�ͳ��Ʒ����˾Ӫ�մ����ڹ�ģ����Ϊ����BOPPĤ���豸�빤�պ�Ĥ��£������ִ������Ϻ���������ʪ����Ĥ��

��Ϊ�����϶��ݵĻ��ۣ��Ϻ����ݵĴ�ҵ���̣���ʵ�Dz����ֵܹ�˾���ϵĸ߾ٸߴ��ʽ𡢹��վ��顢�����˲ż汸��ͬʱ�����ݳ�����ȫ��Ѻעʪ����Ĥ����Ԥ�������ε�����

�Ϻ����ݳ������ձ��Ƹ���������һ����Ĥ�����ߣ�����1958������Ĥ�����豸��ҵ����Ʒ���ȶ���Ʒ�ʺá��ܺĵ����ƣ�ÿ�깩Ӧ���ޣ���Ҫ��ǰԤ����

�ձ��Ƹ�����˫�����챡Ĥ������

��������ת�����ѡ����ݵ��������꣬�ſ�ʼ�в�Ʒ�����������������ס�����Ƽ����Ѹ�������ʺ磩2012�껨1500��ŷԪ�ӵ¹�����һ����Ĥ���ߣ�������8���Ҳû�ɹ����������꺬�Ὣ���߹���ת�á�

���������Ƚ��豸���ջ��ۼӳ��£�ʪ����Ĥ�ܿ�ﵽ��������ˮ���ڶȹ����������������ں�2015������˹������شĹ�Ӧ���������ǵ�ʱ������Ԫﮣ���ʪ����Ĥ�������������ʱ���������ɴ˸�д��

������������ĸ�Ĥ��ҵ��Դ���ʣ���ʱ���ھ��ظɷ�����ͻ��DZ��ǵ���LG��ֱ��2018��ż�������ʱ����Ӧ�����������ϸ�������

ѡ�Լ������ҶԿͻ����Ǹ�Ĥ����ͷ����ı�Ҫ��������������֡������ף���Ĥ�ľ�����������ҵ������——�����ܣ����ɱ�������ģЧӦ���ӵ����¡�

������2014����ռ�ʲ���1%��Զ������Դ���ʡ��пƿƼ��ȹ�˾�������ǵ�2016��Ҳû�к;�����������̫���࣬ �г��ݶ�ֻ����Դ���ʶ�0.2���ٷֵ㡣����������һ�꣬���ݿ����˱���ʽ�������š�

2017�꣬�������麣��12�����߿�����2018����߹�ͨ���ݵ�������ܴ�3��ƽ��������13��ƽ�ס���Զ�����˵��������һ�����ġ���Ϊ��2018-2019�꣬�й�����Դ����������Ϊ�������µ�ԭ���ȸ����������ݵĹɼ�Ҳһ·�����£���2017�����41��Ǯ����2019���26��Ǯ���ҡ�

�������ݶ�סѹ��ƴ���ϲ��ܣ����Ĺ���ͬ������æ�ڼ���·�ߵ��л�������������ɡ�������SKI�ȣ�����ɱ��ߡ������ѡ�����������ȷ�����⣬������Խ�����

���֮�£���2017-2020����ʱ���У�����ͨ���½����չ��ܹ������40����Ĥ���ߣ���2020���ۼƲ��ܸߴ�33��ƽ�ס����ڣ���2020���°���ȫ������Դ�����г�������ʼ����ʱ������Ҳӭ�����������������13��ƽ�ס�

���ݵ���ǰ��λ��Ӧ����عȺ���Ǿ�“���Ը���ǿ”������Ϊ�����ܼ��͵�����ҵ��ֻ����Dz��еģ������ڴ������ź��Ĥë����ˮƽ��ά����50%���ϵ�ˮ��������һ�׳ɱ����ƴ�

��Ĥ�ijɱ��У�ԭ����ռ��4�ɣ����豸�۾ɡ��˹�����ѵ���ռ��6�ɣ��ڼ������л��ڣ����ݶ��ܰ���”�۸�����“�Ľ�ɫ��

��ԭ���Ϸ��棬���������Լ����������ƣ��Ը��͵ļ۸�ɹ�ԭ���ϣ����������ռ���ʹÿ�����ߵĸ��������½�����֮һ������ҵƽ��ԭ���ϳɱ�ռ���볬��40%ʱ�����ݽ��������17%��

���豸���棬���ݹ��õĸ�Ĥ������Ȼ���������������豸�������з������Ե���������˵����������ܳ���1��ƽ�ף�ÿƽ�ײ��̶ܹ��ʲ�Ͷ�ʽ�2Ԫ��ͷ����ͬ�����ٵͳ�15%��̯���˳ɱ���ͬʱ��Ҳ�Ѳ�Ʒ�ۺ�����������78%��

���⣬��ͻ��Ķ���Ҳ������������Ҫ���á���Ĥ��ʵ��һ������ȫ�����IJ�Ʒ���������Ƶ���ڲ�ͬ�ͻ��IJ�Ʒ���л���ÿ�ζ������µ��ԣ��ķ����첢������������ʹ�õIJд�Ʒ���������մ�ͻ����ȶ���������������ν�����ġ�

��������£����ܹ���ʪ����Ĥ����Ĥ��ÿƽ�����Ѿ��ӳ���10Ԫ���͵�����1.5Ԫ�������ݰ�ÿƽ�׳ɱ�������1Ԫ���¡���϶��ԣ�����ͬ�еijɱ������20%�������࣬�����������ɸ߳�100%��

���Է��֣����ݵĽ�������һ�����������Ĺ��̣����Լ۱�Ӯ�ô�→�������ȶ����ģ����→��ģЧӦ��������һ������ԭ���ϲɹ��ɱ�������߲�Ʒ��Ʒ�����ʱ�����������DZ�����������ѭ���У��������������˲�����ɱ�˫���ݡ�

��Щ����������ڽ�һ��“���Ҽӹ�”��11��10�գ�����������������ʱ���齨���ʹ�˾����ͬͶ��80���½�16��ƽ��/��ʪ����Ĥ��20��ƽ��/��ɷ���Ĥ���ܣ���������ԼΪ���ݳ�����������֮�͡�

03

��һ��ս��

����·�ߵĸ�����ǿ�����ijɱ����ƣ��ɾ��˶��ݣ���������������ʹǿ����ݣ�Ҳ���ı�“���ɼ���”��������

һ���棬�����ε�س��̵�ѹ��֮�£�δ����Ĥ�۸��½������ƻ������ ��ͷ����ҵҲ������Ϊ“��Ͷ�룬�ͻر�”�Ĵ��С��������ռ��ѹ������Ĥ��ҵ���ձ�Ӧ�Է�ʽ�ǿ��ظ���۵�Ϳ��Ĥ���ڸ�Ĥ����Ϳ�������Ը������ܣ��뺣���г����Ӷ�����ڶ��������ߡ�

��һ���棬��Ĥ����·�����ڳ����л��С�

2020�꿪ʼ��������﮵�س�����ů���ɷ���Ĥ���г��ݶ�������3���ٷֵ㡣��������ǵϵ�Ƭ��صķ�������˹�������ƣ�������﮵��װ�������Ƕ�γ�����Ԫﮣ��ɷ���Ĥ�����Գ�Ҫ��ʪ��ƽ���г�����ͷ��

��������������ҵ�ڻ������ֵĹ�̬��أ�������ù�̬����������Ĥ�����ܻ���������ҵ���������Դ����

��Լ���·�ߵIJ�ȷ���ԣ���Ĥ���ձ�ѡ������ͷͬʱ��ע���γ��˸�ʪ����ͷ�“͵��”�ľ��档���磬������Celgard����9�º��ʣ������Ƚ��ɷ���Ĥ�������ɷ���ͷ��Դ���������ת��ʪ����2020��ʪ����Ĥ�����Ѵ�4.7��ƽ�ף�������ɷ����ܡ�

���ڹ�̬��ؿ��ܴ����Ľ�ά�������Ĥ��ҵ������ʾ�����ȶ������ڽ����迹�ߡ����ϳɱ��ߵ����⣬��̬��ر���Ϊ��2025��ǰ���Թ�ģ������Ӧ�á�ε������2022������ϳ���150kWh��̬��أ�ʵ�����ǰ��̬��أ���������Ҫ��Ĥ�����Ҷ��в��֡�

��һ��˵������������ı�Ĥ���ⲻֹһ�֣��������ڲ��ĸ�Ĥ����̭��������ص�����ĤҲ��������ռ䡣

ͨ�á����۵���ҵ���õ�����������أ���Ҫ����������Ĥ���з�װ�����ǵϾݳ�Ҳ������һ����Ƭ����ϻ�װ����Ĥ���Ϻ�֤ȯԤ�⣬2025��ȫ������Ĥ���������ﵽ7.4��ƽ�ף���2020���������������ĤĿǰ���ۼ�ÿƽ�ߴ�20-40Ԫ�����Լ���һ�£��г���ģ���ٴﵽ180��Ԫ��

��˽�����Щʱ���������˸�Ĥ��ҵ�������Ĥ�����һ�����ڳ���Ͷ��16��Ԫ���ƻ�����8������Ĥ���ߣ�����2.7��ƽ�ס�

04

�

������﮵����һ�����������Ӵ�����������£��й���Ĥ��ҵҲ�߳���һ����Ϯ֮·��

���ⳡ������δ��ȫ������һ���棬���ڸ�Ĥ��ҵĿǰ����Ҫ��Ӧ���ڵ����ҵ�������г����кܴ��ؿռ䣻��һ���棬��Ĥ��ԭ���ϸ��ܶȾ���ϩĿǰ��Ҫ�������ڣ���ĤͿ�����䷽��ר����Ҫ�����ڹ��˾֮�֣��������豸ͬ���������ڣ�������ơ����塢��װ��һ����Ĥ�����ߣ��Ƕ��ݡ���Դ���ʵ���ҵ���ᵽ��Ŀ�ꡣ

���й��ĸ�Ĥ��ҵ��˵���°볡�Ÿտ�ʼ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�