˭������ǡ��������ء����뷹

“��̬�����Զ���ﵽ���﮽������ˮƽ�����ܡ�”

������ҵ�綼�ڿ��ù�̬���δ����ʱ��MIT���˸߲�������ʡ����SES��ʼ�˺��������ƶ��ظ���������һ�ִ�——���﮽�����ء����������Ϥ��İ����רҵ���ʣ��������Ǵ��Ż��ɵ��۹�������ʱ��SES���������ˡ�

2��4�գ���������������ҳ�����2012�꣬ͷ��“��ʡ����ѧԺ��”��ĵ����ҵ����ʽ��Ŧ�������С�����SES��ȡ�Ļ��ǽ�Ƿ�ʽ��������ֵ�ÿ϶����������������ʱ��г�������֮�£�SES�������Ľ���֮·�����ø���������

ƽ�Ķ��ۣ�������ʱ��������ҵ��ͷ��ȣ�������ʮ���SES��Ҳ�㲻��ʲô�����ߡ������ò����ϵ�һ���ǣ���“�г���”���ԣ�“ѧԺ��”�ij���������ŵ㣬ѧ����Ϣ��Ũ��ȴ����“�ӵ���”��

Ҫ֪����Ŀǰ�г��������Ķ�����أ��������Ҳ�ã���Ԫ�Ҳ�գ��为�����ϴ�������Ȼ���˹�ʯīΪ��������Ҳ����������ӵ�صķ��롣����SES���Ƴ��﮽��������������Ƽ���ȴֻ����“һ�ε��”������������

���ŵ�˵������SES���������飬�����п��ܵ߸������еĶ�������г���֣�����﮽���������һ�£����Ѿ��������еĸ������Ϲ�˾�γɶ�����������һ���ģ�����SES����ܹ��Ƴ��������ϳ���Apollo���﮽�����أ���ôֻҪ�ɱ����ʣ���ҿ϶��ٲ��ˡ�

ֻ�������ڵ������ǣ�����������ȴ��ͻȻ��ճ�����SES������ܹ���һ��֮�����Կ�������ҵ������

01

��ʡ���ܣ�SES��˭��

SES��ǰ��Ϊ SolidEnergy Systems������������ʡ���ܣ�����һ�ұ�����ʡ����ѧԺ�Ļ��﮽�����ؿ����������̡�SES������2012�꣬�䴴ʼ�˺��������Ⱥ�Ͷ�����ʡ����ѧԺ�����ѧ����SES��������ʿ�ڼ������������Ŀ��

ֻ��������ҵ֮·������ô���ߣ���������ʱ����������ҵ��ͷ��Ҳ����Ϊ����ATL�ĵ��ӣ���������ʱ������������Լ����������ߵĶ��磬�ŵ����ߵ����ڵ�һ������“ѧԺ��”��SES����������õ��ƶ������ж���أ�

������2011�괴��������ʱ����2012�괴����SES��ȣ������Ǻ�ǡ������Ϊ�Ӵ�ҵ���ڣ�SES�۽��IJ��dz��������������ӵ�أ�Ҳ�������ڵĻ��﮽�����أ����ǵ��������ɴ��������ȫ��̬﮽�����ء�

����֮�ʹ��SES���˲��ٵ���·��������Ҳ���Ƕ�ʱ��������“��ȷ����������������������̬��أ�����Ҳ��SolidEnergy�������������Ƿ��ֹ�̬﮽�����ص�����̫������ݿ���֤������������ѡ���˻�Ϲ�̬﮽����ļ���·�ߡ�”

��ʵ�ϣ��·�������Ϊ��μ�������ĵ�����SES��ӭ�����µķ�չ������Ͷ������“��Ǯ”��̵������Ȱ���������ͨ�á���������ҵ�Ȳ�ҵ�ʱ���Ҳ�е����������Ͷ�ʵȽ����ʱ����ƶ���

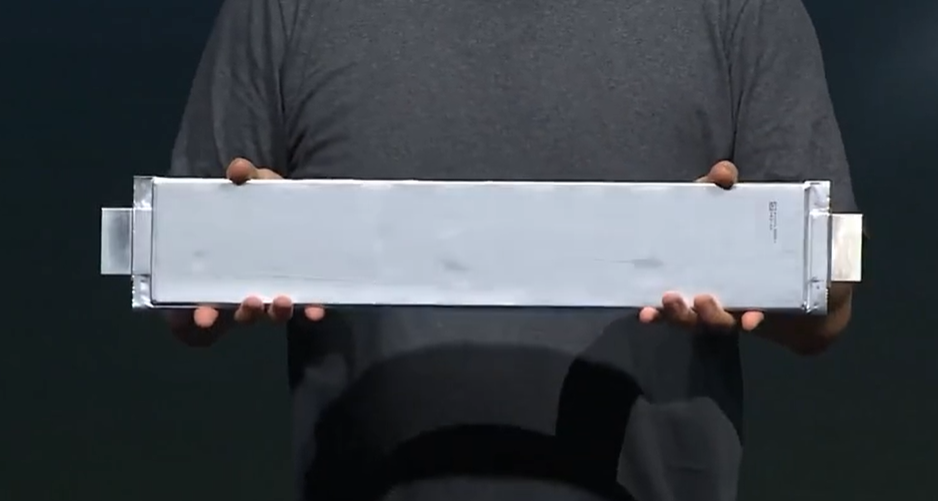

��SES���Ƶ�Apollo��أ����Ǻų�����������﮽�����أ�����107Ah ������0.982 kg�������ܶȸ��Ǹߴ� 417 Wh/kg ��Ҫ֪���������г��������Ķ�����أ�������﮵������ܶ���150Wh/kg���ң���Ԫ﮵�ص������ܶ�Ҫ��Щ��ȴҲֻ������200Wh/kg���¡�

��Ȼ����ʵ�����ǵĽǶȳ�����Ҳ�ѹֻ����������ɣ�SES����PPT���ء��Ͼ�����������ܶȸߵ���Щ���˵Ļ��﮽�����أ���û�дﵽ�����ϳ��ij̶ȡ�

����ֵ��ע����ǣ�������﮽������������“������”������Զ������������ȫ��̬��ص����ܣ���ôΪʲô��ҵ�ڵ���ң�ȴ�����������أ�

02

���̰壬�ڰ���

��ʵ���ӻ��﮽�����ص��������棬Ҳ���ѿ���SES��Ҫǿ�������㣺��һ����Һ��ϵ��Һ�������﮽�������������ȥ��SES����“Battery World”����ϣ���ʼ�˺���������˵������̬��Һ̬����Ҫ����Ҫ����﮽�����

�����������ᵽ�ģ�﮽�����ص���ؼ�����౻Ӧ����“һ�ε��”֮�ϣ�����ɵ�ء�Ŧ�۵�صȡ�Ȼ�������ݺ��Ե��ǣ�����������أ���﮽�����������صĸ�������ҪԶ��ʯī����Ȳ��Ϻõö࣬�������������ܶȷ��棬����ʵ�ִ���ȵ�������

�������ԣ�����˫�档﮽�����Ϊ��ظ�����ʱ���������Ų�ȷ�����صIJ��������磬��﮽��������ڳ�ŵ�ʱ���ͻ��γ�һ����Ȼ��̬����ʽ���Ĥ��SEIĤ�������Է�ֹ�����������γɵ�﮽��������Һ��ʴ��

���Ÿ���������﮽���Խ��Խ�࣬ͬʱ������﮽������治������ò���γɣ��֦����������SEIĤ���ջᱻ���ơ����������������һ����﮽����ͻᱻ��¶�ڳ������Һ�����磬��������ɵ�ص���������·������������𡢱�ը�Ȱ�ȫ�¹ʵķ�����

����ȫ���ع��࣬��﮽������������ҵ������ֻ��·��������Ҳ�ܿ�����SES��Ҫ����ʱ���복�����ϲ��Ե���Ҫԭ�����ڡ���Ȼ������֮�⣬����﮽�����ؼ���·�߳��죬Ҳ�����������������⡣

���磬ר����﮽�����صĹ�̬��Һ̬���Һ�����������칤�գ��ض���Ĥ���ϵ�Ӧ�õȡ�

�Ͼ�������������ҵ���������ϵ��з����ԣ�Ŀǰ�ܹ���������������������﮽������ϵ���ҵ����֮���١��������﮽�����صĸ�����﮽�����Ĥ��Ƕ�롢������˵����������˲�С�����š�

�ټ��ϣ����������������У��������ơ��������չ�����ϸ�ڷ����Ҳ��Ҫ��һ�������ƣ��Ͼ����Ѿ��γ���ϵ�����������ӵ����ȣ�������﮽�����ص����죬���кܳ���·Ҫ�ߡ�

������Ҳ����ֻ�л���Ϣ����SES��ʼ�˺�����¶���������Ƕ��������乫˾�Ļ��﮽������������ӵ�ص���������г���60%���غ϶ȣ�SES��ʹ�õĵĵ������װ����Ҳ����һ������ӵ���Ʊ���˾���ṩ��

����֮���漰��δ���IJ��ܸ���������ԭ�е��Ʊ���ʩ������ȫ���Ƶ�������ֻ������������ȷ�����ǣ�������һ��ĵ�����������“Ѧ���̵�è”��

03

ʣ�µģ�����ʱ��

�ع˵����ҵ����ʷ����19����50�����ʼ���ֵ�Ǧ���أ���һϵ�м���·�߸ĸչ��������ء������ء�����ӵ�صȸ��ֵ�أ����ӿ�֡���������Ǹ�˾��ְ�����������ֻ�������֮�ϣ���Ϊ����Դ�����ṩ����Դ�������������̫�գ������ռ�վ���ɴ�������……

������ʱ���ķ�չ���µ������������֣�Ӧ�ó����ĸ��£��Ե�ص���������˸��ࡢ���ߵ�Ҫ����������ҵΪ�������ѿ������ǣ�������﮵������Ԫ﮵������ò��ɿ�������ϸѰ�ҵĻ�Ҳ�ܷ��֣���ʵ��̬�����̬���Ҳ�����ǰ���ӿ����

��ʵ�ϣ�����ڼ���·�ߵ�“��ǹ�ལ”���ԣ���ҵ�ڸ�����ҵ֮���“Ħ��”����Ȼ����Ӵ̼�һЩ������ȥ��������ս��ר�����ϣ��Լ����������ܳ�ʱ��IJ��ܾ����ȡ���Ȼ����ܺ��ԵĻ���——�복��֮��Ľ�����ϵ��

ʵ������֪���г��������յ��Խ�ʯ�������������Ǿ������������ҵ�ǣ��ܷ������ÿ��г����ŵĵ�һ����ʵ���ϣ�����ʱ��֮�����㹻ǿ�ܴ�һ���ֱ��������������복�����Ľ�����ϵ������ռ���˹��ڳ����������г��ݶ

���ԣ�����SES�����ĺ���ߣ��ָ�������ֽε��г���̶�У��˳�һ�������Լ���·��

ȥ��3�£�SES��ͨ��ǩ��ȫ��������﮽������A��Ʒ�ĺ�����5�£����ִ�ǩ����ȫ��ڶ���A��Ʒ����Э�飻�������SES�������˱����A��Ʒ���Ͽ���Э�顣����SES�Ĺٷ�˵����֮������B��C��Ʒ���ԣ�ֱ��2025�꣬�����ʵ�������ϳ���

���⣬���˽⣬SES�����Ϻ���������������﮽�������——�Ϻ� Giga���ƻ��� 2023 ���깤������ܿɴ�1GWh���������ʣ�SES��ν���ڽ���������ͨ������ӵ�ع�����ȣ�Զ���ɼ���

���ǻ���˵���������û����Щ����“�߸���”�����ĺ���ߣ�δ���ĵ����ҵ��һ̶��ˮ����ʲô���𣿲���������Ŀ�Դ���ʣ�µģ�����ʱ�䡣

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

����1200���ڣ�2024��һ���ȶ��������Ͷ����Ŀ����ܳ�320GWh

2024-05-05 11:06 -

������س�����˭����Ǯ��

2024-05-02 22:09

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�