��102�ҵ�58�ң����������ҵѪɫ����

��������Դ���������������������ҹ��������װ����ҲѸ�����¡������ʱ�������������������ؿ�������2017�굽2021�꣬�ҹ����������ҵ��ȷ�����˲��ٱ仯��

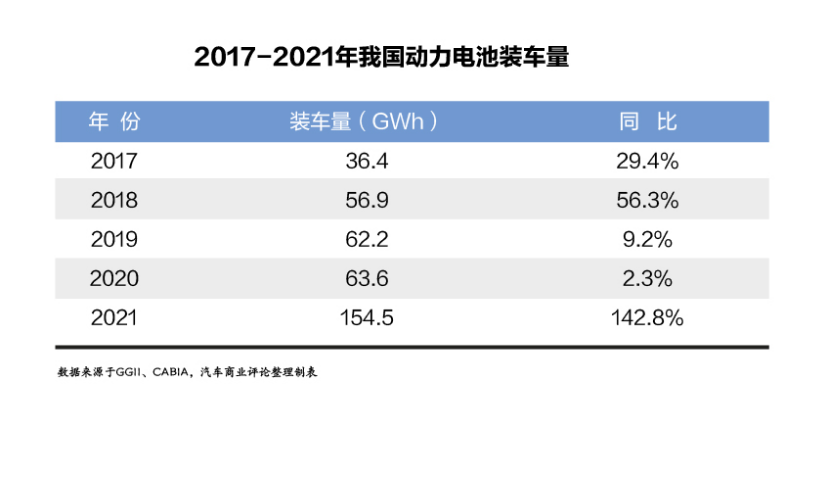

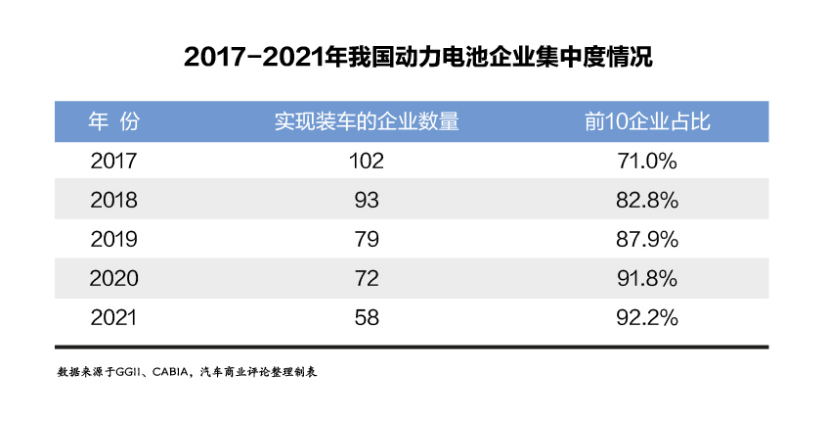

��һ��װ������ģ����150 GWh̨�ף���ҵ���жȽ�һ����ߡ�װ������2017���36.4GWh������2021���154.5GWh��ʵ��װ�����Ķ��������ҵ������2017���102������Ϊ2021���58�ҡ�

�����������﮺���Ԫ�װ���������˳���������﮵��2017��ռ�г�����������2018�걻��Ԫ﮵�ط�����ֱ��2021���ַ�������Ԫﮡ�

��������ҵ������ʤ��̭��װ����TOP10��ҵ�У���������ʱ���ͱ��ǵ�����ռ�ݵ�1���͵�2����������ҵ�����仯�ϴ��е���ҵ�Ѿ������伣��ͬʱҲ����ҵ����ȽȽ����

��102�ҵ�58��

2017���ҹ�����Դ���������ﵽ77.7�������������װ����Լ36.4GWh��ͬ������29%��2018-2020�꣬�ҹ����������װ������55-65GWh֮�䣬��Ϊ��������

�����й�����������ز�ҵ�������ˣ�CABIA�������ݣ�2021�꣬�ҹ��������װ�����ﵽ154.5GWh��ͬ�ȱ���142.8%���ⱳ����ͬ������Դ�����������ﵽ352.1������ͬ������157.5%��

5��䣬����װ����������������������ص���ҵ���ж�Ҳһ·�߸ߡ�

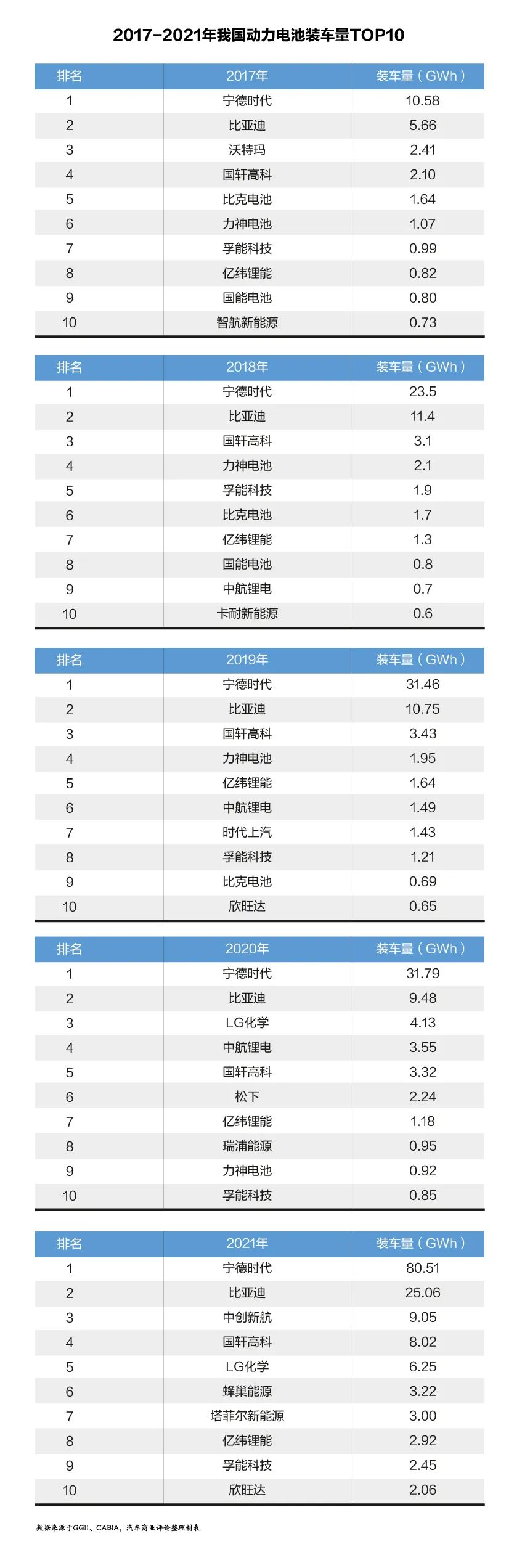

���ݸ߹���ҵ�о�Ժ��GGII�������ݣ�2017�꣬�ҹ�����102�Ҷ��������ҵʵ��װ�����ף�����ǰ10����ҵװ����ռ��Ϊ71%��

�˺�ʵ��װ�����Ķ��������ҵ�������½���������ǰ10����ҵװ����ռ�����������ߡ�

�ۺ�GGII��CABIA�����ݣ�2018-2021�꣬�ҹ�ʵ��װ�����Ķ��������ҵ�����ֱ�Ϊ102�ҡ�93�ҡ�79�ҡ�72�ҡ�58�ң�����ǰ10��ҵ�������װ����ռ������Ϊ82.8%��87.9%��91.8%��92.2%��

��ҵ����֮���������������ӡ������г������Ӿ磬��ҵ��ʼ��ʤ��̭����ҵ���ж����߸ߡ����Ƕ��������ҵ���ڳ����һ��������

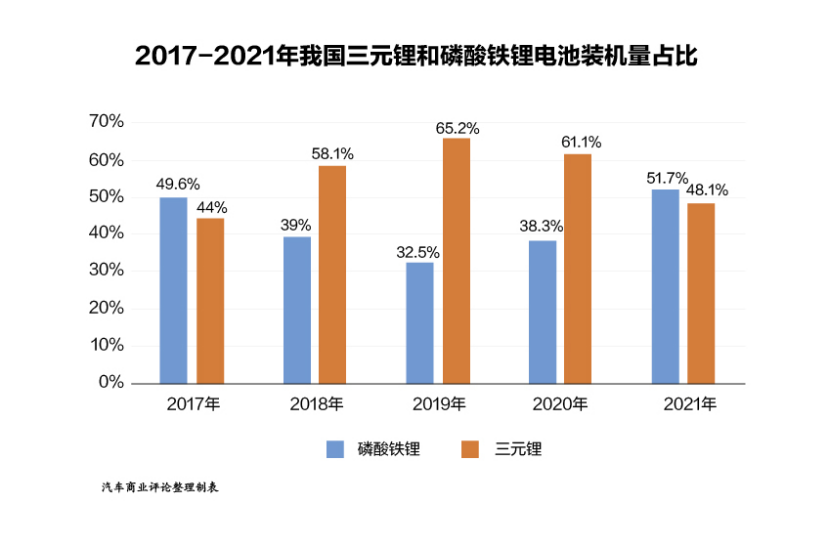

��װ����������5��䣬������﮺���Ԫ����ֲ�ͬ���ϵĵ�س��ֳ����Ҹϡ������˳��ľ���̬�ơ�

��2017ȫ��36.4GWh�Ķ������װ�����У���Ԫ﮵��Ϊ16.01GWh��ռ��44.0%��������﮵��Ϊ18.04GWh��ռ��49.6%������﮵��Ϊ1.54GWh��ռ��4.2%������﮵��Ϊ0.57GWh��ռ��1.6%��

�˺�2018-2021�꣬��Ԫ﮵��װ����ռ�ȷֱ�Ϊ58.1%��65.2%��61.1%��48.1%��������﮵��װ����ռ�ȷֱ�Ϊ39.0%��32.5%��38.3%��51.7%��

�ܽ�һ�£�2017�꣬������﮵��ռ�ȳ�����Ԫ﮵�ء��˺�2018�꣬��Ԫ﮷���������ﮡ�2019�꣬��Ԫ�ռ�ȴﵽ������﮵�������2020�꣬�������ռ���������������Ե�����Ԫﮡ�2021�꣬�������ǿ�Ʒ�����ռ���ٴγ�����Ԫﮡ�

2018����Ԫ����������﮺���Ҫ��ԭ���ǵ��겹�����߶Ե�������ܶ���Ҫ�������ܶ���Ը��ߵ���Ԫ﮵�س�Ϊ�г�������2021�������������ѹ����Ԫﮣ�����Ϊ���Ų��������£���Ը��гɱ����Ƶ���������ٴλ�ó����������

ǰʮ��Ӫ�仯

2021�꣬�ҹ��������װ����TOP10��ҵ����Ϊ����ʱ����ռ��52.1%�������ǵϣ�ռ��16.2%�����д��º���ռ��5.9%���������߿ƣ�ռ��5.2%����LG��ѧ��ռ��5.2%�����䳲��Դ��ռ��2.1%������γ��ܣ�ռ��1.9%�������ƶ�����Դ��ռ��1.9%�������ܿƼ���ռ��1.6%���������ռ��1.3%����

���У�����ʱ���ͱ��ǵ�����ͷ�����������ҵ��װ�����ϼ�ռȫ��װ������68%��

�ع�2017-2021�꣬��5��䣬���˵�һ�ݶӵ�����ʱ���ͱ��ǵϿ�Ȼ�������ҹ��������װ����TOP10Ҳ�������¾ɸ��档

��5������ʱ�������װ����ռ�ȳ��߸����ƣ�����Ϊ��29.1%��41.3%��50.6%��50.0%��52.1%��2021�꣬����ʱ���������װ�����ﵽ80.51GWh��ͬ������153%��ռ�ȳ���������ҵװ�������ܺ͡�

5�������ǵ�ʼ�����ڵ�2����װ����ռ������Ϊ��15.5%��20.0%��17.3%��14.9%��16.2%��2021�꣬���ǵ�ȫ������59.3�������ʶ��й�����Դ���ó���������ھ�����ֱ���������ǵϵĶ������װ�����ﵽ25.06GWh��ͬ������164%����Ȼ�������Թ������ǵϵ��Ҳ�ѿ����ҵ��

����3������10���ĵڶ��ݶӣ����˹����߿ơ���γ��ܡ����ܿƼ��ڹ�ȥ5���ʼ�ձ�����TOP10���У��������λ��ҵ�Ѿ������˺ܴ�仯��

��2017�굽2021�꣬��5����ҵ��TOP10������ʧ�������������ꡢ�ȿ˵�ء������ء����ܵ�ء��Ǻ�����Դ�����У������ꡢ���ܵ�ء��Ǻ�����Դ3����ҵ�Ѿ�ͣ�ڡ�

������2002��������ǹ��ڽ����з���������ز�ʵ����������ҵ֮һ������õijɼ���2017����ҵ������3��Ҳ����2017�꣬�����걬����ծ��Σ������2019�꣬����⸺ծ�ﵽԼ197��Ԫ�������Ʋ����㡣

���ܵ�س�����2011�꣬�����ҹ����������������������ҵ��2017�ꡢ2018����ҵ������9����8��2018�걬����Ƿ�����̻��2019����Ƿ���Ա����¥��н�¼�����˾ͣ�ڡ�

�Ǻ�����Դ������2012�ꡣ2017����ҵ������10���˺��TOP10������ʧ��2019��������ز�Ʒ������ȫ���ⱻ���Ų�Լ̸��Ŀǰ���������Ͼ��ף��߹ܱ�����ʧ�ű�ִ����������

������1997����������ǹ���������ӵ���з���������ҵ���䶯����ذ��2018�ꡢ2019�����������λ����ҵ��4����2020���»�����9��2021����ǵ���ǰ10��2022��1�£������عٷ���ʾ�������ض����������������ɣ�ļ����ɺ������ֵ��200��Ԫ��

�ȿ˳�����2001�꣬�ǹ��ڽ���������Ԫ������ص�﮵�س���֮һ��2017����ҵ������5����2019����������ծΣ�����»�����9��2020����Ǵ�TOP10������ʧ������Ŀǰ���ȿ��Ѿ�����ֹ�Ӧ��Ƿ�ծ��Σ�����֮��ʼı���·�չ��2021��3���Ƴ���һ����Բ����ز�Ʒ46800��2022��1�£��������ڳƽ�����ȿ˵��75.6234%�Ĺ�Ȩ��

���2017�꣬2021���TOP10���϶���5������ף��������д��º���LG��ѧ���䳲��Դ�����ƶ�����Դ�������

�����һ�꣬2021��LG��ѧ�������ӵ�3�»�����5�����ǽ���TOP10��Ψһ��������ҵ���ڹ�����Ҫ������˹��������ͨ�á������ȳ���

������2019�ꡢ2021���������10��С�������������������硢��ŵ���ղ��ȶ�����ͻ���2021��7�£��������뼪���������㽭����ͬ�������ʹ�˾ɽ��������������רע���������� HEV ������ذ���

�д��º�ǰ�����к�﮵磬��ҵ��������Ծ�����ڶ�����صڶ��ݶ��гɼ����ۡ�2019-2021�꣬�����ӵ�6��������4����3��2021��ף��д��º���ʽ�����������С�

�䳲��Դ2021��װ����3.22GWh��������6���ǵڶ��ݶ�����һ�����ڳﱸ���е���ҵ�����׳���������ǡ����硢���ڡ������ܵȡ�

���ƶ�����Դ��2021���״δ���TOP10��λ�е�7��

����˼���ǣ�����ʱ�����д��º����䳲��Դ�����ƶ�������ҵ���Բ����á�

2021�꣬����ʱ�������ƶ����д��º��������ϣ����ɾ�Ϊר����Ȩ��8�£�����ʱ��״�����ƶ�һ����ʤ�����߱���������ʱ���⳥2330����Ԫ��������ʱ�����д��º�һ����δ�н����2022��2��14�գ�����ʱ����������������Ϊ�����Է䳲��Դ���������ϡ�

����ʱ����һ���λһʱ���Ժ��������ڶ��ݶӵ�س���Ҳ�ڸ�����ͨ��Ѱ�������г��ݶ��ҵ��ͷ�������ϱ���ս���Ӳ���������������ҵ�������µļ���

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

�����¶������ܳ����ٶȡ��������Ե���湹��﮵��ҵ����̬

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�