电池回收野蛮生长,巨头难啃千亿市场

时间:2022-05-15 09:41来源:锌财经 作者:路世明

点击:

次

电池回收不好啃

随着国内新能源汽车的快速发展,动力电池将迎来首次“退役潮”。

在巨大的规模下,电池的回收利用不仅能解决污染问题,也描绘出一个千亿蛋糕的前景,让宁德时代、比亚迪等巨头纷纷抢先布局。但需要注意的是,在产业初期阶段,渠道、技术等难题有待攻克。

5月6日,格林美举办了2021年度业绩说明会。根据其年报,2021年格林美实现营业收入193.01亿元,同比增长54.83%;归属于上市公司股东的净利润9.23亿元,同比增长123.82%。

作为动力电池回收行业的巨头之一,格林美近年来的飞速发展有目共睹,9年以来营业收入增长5.6倍,市值也达到了330亿左右的规模。格林美有这样的成就,离不开市场对“动力电池回收产业”的较高预期。

近些年来,在政策的不断刺激下,我国新能源汽车产业的发展用“迅猛”来形容毫不为过。而在新能源汽车产业持续挺进的同时,首批及2015年前后投入市场的新能源汽车动力电池将迎来“退役潮”,敏感的电池污染问题也随之而来。

好的一面是,在政策和市场的双轮推动下,电池回收利用成为新的产业风口。市场已经进入了井喷期,除格林美等“老玩家”之外,宁德时代、比亚迪等巨头也闻风而来,提前布局抢食这一新千亿规模的市场。只是,布局归布局,在产业初期阶段,国内合规的企业还不足三位数,整个产业链距离完善相差甚远。

目前来看,摆在电池回收产业面前的问题非常明显,环保投入大、运营成本高、回报周期长,技术、格局等问题也如同一头头“拦路虎”,考验着每一个步入行业的玩家。

电池“退役潮”

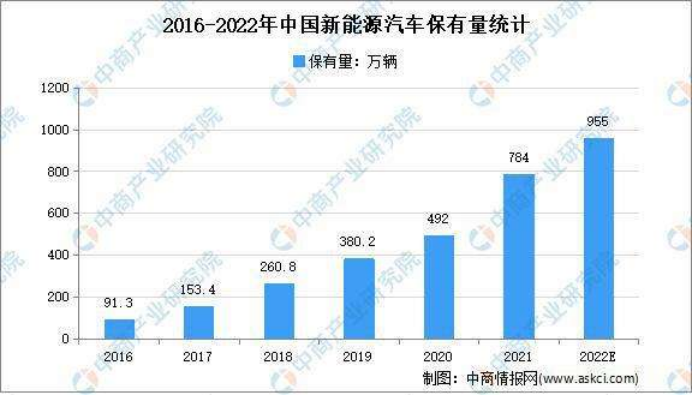

从历史来看,我国是自2009年开始大力支持新能源汽车产业。经过十三年的发展,如今我国新能源汽车技术水平不仅得到了较大幅度的提升,产品性能也明显增强,整个产业规模已经达到了全球第一。

据公安部最新统计,截至2022年3月底,全国新能源汽车保有量达891.5万辆。而参照中汽协对于我国2022年新能源汽车销量的预测,预计2022年新能源汽车销量有望突破500万辆,到2025年销量有望达975万辆,2021-2025年复合增长率有望达到30%。

【来源:中商产业研究院】

国内新能源汽车市场持续崛起是必然的,但在高增长的背后也隐藏着一个非常值得关注的问题,即不断产生的巨量“废旧电池”如何处理?

一般来说,常见的新能源汽车电池的使用寿命在4-6年,其能量会衰减到70%-80%,基本难以满足车主出行需求,从而达到“退役”阶段。

据中国汽车技术研究中心数据显示,截至2020年,我国汽车退役的电池大约有25GWh,也就是20万吨左右,而到了2025年,退役的电池量预计可以达到116GWh,也就是78万吨。同时,《卫报》中也表示,到2030年,退役的锂离子电池数量有可能会达到1200万吨以上。

众所周知,废旧电池的危害不同于一般废旧物品。其电解液中的有机溶剂大多为醇类,遇水或高温能够产生有毒气体氟化氢(HF)等,经由皮肤、呼吸接触对人体组织,粘膜和上呼吸道产生刺激。

同时,废旧电池对环境的污染也超乎想象。有专家表示,一块20克的手机电池可使1平方公里的土地被污染50年左右,体积更大的动力电池,如没有科学回收,将会造成巨大的生态环境灾难。甚至有业内人士表示,处理不当的情况下,电池或将对自然环境造成50年之久的污染。

另外,由于废旧的动力电池体积大,存有一定的电量,并且所用材料具有一定的特殊性,在一定温度、湿度以及接触不良情况下易发生自燃或者爆炸,安全隐患严重。

在可以预想的“后果”下,面对如此巨量的废旧电池,如何处理是个棘手的问题。并且处理不当的后果不仅仅在于对环境的污染和对人的危害,也会让本就备受争议的“电动车更环保”话题,变得更为敏感、负面。

退役的动力电池究竟何去何从?对于这道必答题,政策和市场都给出了答案——回收利用。

政策方面,工信部先后发布实施《新能源汽车动力蓄电池回收利用管理暂行办法》、《新能源汽车动力蓄电池梯次利用管理办法》等一系列政策。

市场方面,在第一波动力电池退役潮的背景下,动力电池回收赛道在短短不到两年的时间里,从“空无一人”转变为“万人空巷”,挤满了分蛋糕的大、中、小玩家。

巨头争相布局

废旧动力电池的处理从方法上来说并不复杂,分别是分梯次利用和拆解再生两种方式。

梯次利用是指让退役的动力电池应用于其他领域。简单来说就是把能量衰退80%左右,不再适用汽车但仍有剩余能量的电池,用于对电量需求不高的通信基站和储能设备等地方。

拆解再生更好理解,就是将废旧电池彻底报废后进行拆解、破碎、分选、材料修复或冶炼,提取里面的锂、钴、镍、锰等高价值金属元素,然后利用这些材料制造新的电池。

【来源:电池网】

相较于梯次利用,目前市场更偏向于拆解再生,原因在于过去几年新能源材料价格普遍上行。

其中,磷酸铁、碳酸锂、硫酸钴近四年均价的复合年均增长率分别为8.7%、12.8%以及7.6%。另外,随着澳矿存在大规模停产、印尼镍矿出口政策收紧,动力电池的资源品供给愈发紧张,价格也将会进一步高涨。

可见,电池回收所得到的金属不仅能实现较高的经济效益,同时也能一定程度上改善目前金属供给偏紧的局面。在这样可观的利润和价格预期下,不少证券公司也对废旧动力电池回收产业做出了较高预期的预测。

广发证券表示,到2030年锂电池回收规模中观预测下达1089亿元,复合年均增长率十年10倍,大概为25%。国泰君安也表示2030年电池材料回收市场空间将超千亿元。证券公司之外,国家能源署做出预测,未来10年动力电池回收行业的规模将会达到1648亿元。

广阔的市场空间、千亿蛋糕的诱惑下,不少头部动力电池厂商和产业链相关企业开始入局、加码。

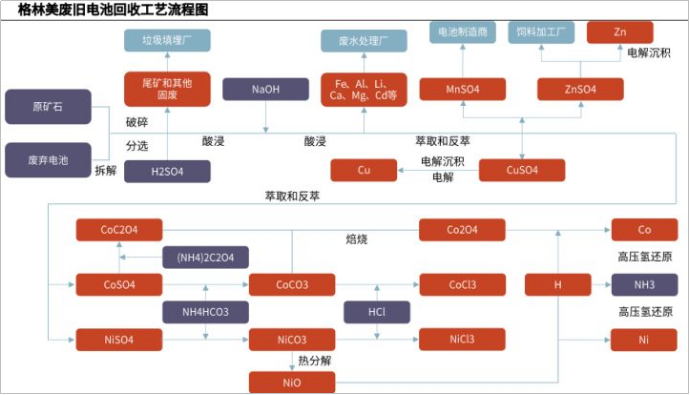

首先是绝对绕不开的格林美,作为国内电池回收的绝对龙头,其从2003年开始便启动了废旧电池回收业务,历时17年投资建设废旧电池与钴镍钨锗铟等稀有金属废物完整回收,到目前已经建成中国最大超细钴镍粉末制造基地,中国核心锂离子动力电池钴镍原料制造基地。

【来源:光大证券研究所】

其次,作为国内新能源整车厂的领军企业,比亚迪在动力电池回收上面也很早就开始布局了。

2018年1月,比亚迪与国内动力电池回收利用大户中国铁塔公司达成战略合作。采取精细化拆解、材料回收、活化再生综合三步走策略。4月13日,比亚迪又在浙江台州成立了台州弗迪电池有限公司,由比亚迪间接全资持股,经营范围包括电池制造销售、新能源汽车废旧动力电池回收及梯次利用、新材料技术研发等。

巧合的是,仅隔一天的时间,4月14日,宁德时代控股子公司普勤时代与印度尼西亚PT Aneka Tambang(ANTAM)和PT Industri Baterai Indonesia(IBI)签署三方协议,共同打造包括镍矿开采和冶炼、电池材料、电池制造和电池回收等在内的动力电池产业链项目,总投资金额不超过59.68亿美元。

从消息端来看,除以上三家之外,特斯拉、吉利等行业巨头也在加速布局电池回收产业,越来越多“资金雄厚”的玩家正赶赴而来。

前景虽好,困难不少

电池回收产业的市场前景的确很诱人,但抛开预期把视野放到眼下,会发现在这份光鲜的背后,动力电池回收产业仍处于发展初期阶段,有不少需要“费劲”去攻克的难题。

摆在行业玩家们面前的问题很多,但最主要的有三个,分别是产业格局、产业链、回收技术。其中,“少量”的正规军和“大量”的小玩家问题最为突出。

由于产业刚处于起步阶段,目前我国电池回收产业格局基本呈现“小、散、乱”的状态,存在大量的“小作坊”、“黑作坊”。据天眼查数据显示,2021年具体法规逐步出台后,电池回收相关企业注册量巨增至2.4万家,而注册资本在200万以下的占46.5%。

相比之下,根据工信部去年12月发布的《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单,目前符合电池回收行业标准的企业共有47家。

【来源:工信部(部分企业)】

但是,由于这47家合规企业必须按照国家要求进行电池回收、处理、利用,不仅需要考虑安全隐患,也要在环保上作出较大投入。在这样高昂的经营成本下,合规企业的回收价格不得不下降。而与之相反的是,“小作坊”、“黑作坊”不用考虑环境保护,没那么多“条条框框”,因此回收价格也就较高。对于“卖家”来说,价高者得是必然选项。

动力电池行业人士曹旭曾接受媒体采访时表示:“2020年,中国累计退役动力电池超过20万吨,但流向正规渠道的加起来只有约3万吨,有超过10万吨的退役动力电池流向了非正规渠道。2021年的情况也大体类似,正规渠道回收的退役动力电池仅有20%-30%。”

因此,收不到废旧电池的正规企业,盈利发展成为了首要的共同难题。而产业格局之外,还有回收标准和回收技术的落后。

由于目前国内的动力电池品类繁多,电池机构复杂且无特定标准,不同技术路线的内部结构存在很大差异,对应的处理方式就会有所不同。结构复杂的废旧电池,意味着极为复杂的工序,电池回收企业必须拥有高度非标准化的作业流程与多样化的技术,这一问题严重制约着产业的规模化。

【来源:极目】

同时,动力电池回收利用前端亟需解决的退役判定标准及检测技术、可梯级利用电池剩余价值评估技术、单体电池的自动化拆解和材料分选技术缺失。另外,一些动力电池回收企业采取手工拆解技术和传统回收工艺,也存在环保和安全隐患。

最后则是后端配套的供应链、产业链还不完善的问题。虽然国内已经存在一些如格林美这样专业的动力电池回收企业,但在眼下及将来巨大的废旧电池规模面前,类似企业的数量还是偏少。

总体而言,虽然动力电池回收产业的前景非常客观,但这无疑也是一块“难啃”的千亿蛋糕。但正是因为“难啃”,所以对于众多的玩家来说,在目前这个阶段谁能更快一步的解决产业难题,谁就能为将来“享受”更多的市场份额打下扎实的基础。

究竟会是谁呢?是格林美?还是宁德时代又或者是比亚迪呢?乾坤未定,拭目以待。

动力电池回收利用,不仅解决了一部分环保问题,也催生了一个颇具规模的产业。虽然目前面临的问题不少,但随着越来越多的正规玩家以及资本的涌入,难题将会被一一攻克,整个产业迎来高速发展的同时,也将诞生一批“明星”企业。

(责任编辑:子蕊)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

成立不到4年融资37亿欧元,欧洲电池独角兽和宁德时代抢客户

2024-06-04 09:49 -

彭博新能源财经报告:锂离子电池储能势将面对来自新型长时储能的竞争

2024-06-03 10:31 -

低空经济“起飞”,电池厂要讲“新故事”

2024-06-03 09:48 -

氢能加速跑!2040年我国燃料电池车辆渗透率有望达到50%

2024-06-03 09:16 -

前4月湖北出口锂离子蓄电池增长加快:企业发货周期平均缩短1天

2024-05-31 18:56 -

日本电池战略:拽着液态 提着全固态

2024-05-31 11:55 -

小商小贩多手倒卖,“退休”电动自行车电池去向成谜

2024-05-30 20:12 -

超3000万钠电池订单签了!2024年十大钠电订单,最大赢家是它!

2024-05-30 11:23 -

起大早赶晚集,欧洲动力电池产业何时崛起?

2024-05-29 18:30 -

以更高标准、更严要求筑牢动力电池安全底线——独家解读《电动汽车用动力蓄电池安全要求(征求意见稿)》

2024-05-29 09:28

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

成立不到4年融资37亿欧元,欧洲电池独角兽和宁德时代抢客户

2024-06-04 09:49 -

彭博新能源财经报告:锂离子电池储能势将面对来自新型长时储能的竞争

2024-06-03 10:31 -

低空经济“起飞”,电池厂要讲“新故事”

2024-06-03 09:48 -

氢能加速跑!2040年我国燃料电池车辆渗透率有望达到50%

2024-06-03 09:16 -

前4月湖北出口锂离子蓄电池增长加快:企业发货周期平均缩短1天

2024-05-31 18:56 -

日本电池战略:拽着液态 提着全固态

2024-05-31 11:55 -

小商小贩多手倒卖,“退休”电动自行车电池去向成谜

2024-05-30 20:12 -

超3000万钠电池订单签了!2024年十大钠电订单,最大赢家是它!

2024-05-30 11:23

本月热点

-

2024锂电池行研报告

2024-05-24 18:59 -

多个锂电项目终止,重磅文件引导企业单纯扩大产能!

2024-05-15 19:12 -

小米入局电池制造,与宁德时代成立合资公司!

2024-05-20 19:05 -

携手多地政府,这家企业5月三大电池项目开工/签约!

2024-05-21 18:46 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

投资超25亿元!这家锂电企业拟在美国建设电池化学品项目

2024-05-22 19:20 -

又一10GWh项目开工,固态电池距离产业化还要多久?

2024-05-11 19:17 -

宁德时代、比亚迪、中创新航共同供货蔚来“乐道”?

2024-05-09 18:48

微信公众号

微信公众号