��ʣ��Ե��������ﮣ�����Ҽ���ӿ�룬���߳����������

IPO��һ����ҵ����Ҫ�Բ��Զ������ɹ�IPO����ζ�ſ��Ե�½�ʱ��г����������ʺ���������������ǿ��

��IPO�ɹ��������ҵ�����Թ۲�����ߺ��г��ķ����Լ�������ҵ�ľ����ȡ�

���ڣ����﮵��ҵ��ҵ�ɹ����ᡣ���а�������������ͷ����ԣ�ܺͺ�������

��Ȼ��ȵ�½A���г��ĵ·����ף�300769.SZ�����ԣ�������ҵ�����ʱ��г���������Զ����﮵���ҵ֪���ȡ���������﮵��г�ռ���ʹ�֮�����ߵIJ�ҵ��ͷ��λ�ɼ�һ�ߡ�

�⼸�꣬������﮲�ҵ�ķ�չ�������ϡ�

�ݸ߹�����﮵��о�����GGII��ͳ�����ݺͺ��������й��飬2019�ꡢ2020�ꡢ2021��������﮳������ֱ�Ϊ8.8��֡�12.4��֡�47.8��֣��ֱ�����51.72%��40.91%��277%���г�����ʴ���������ơ�

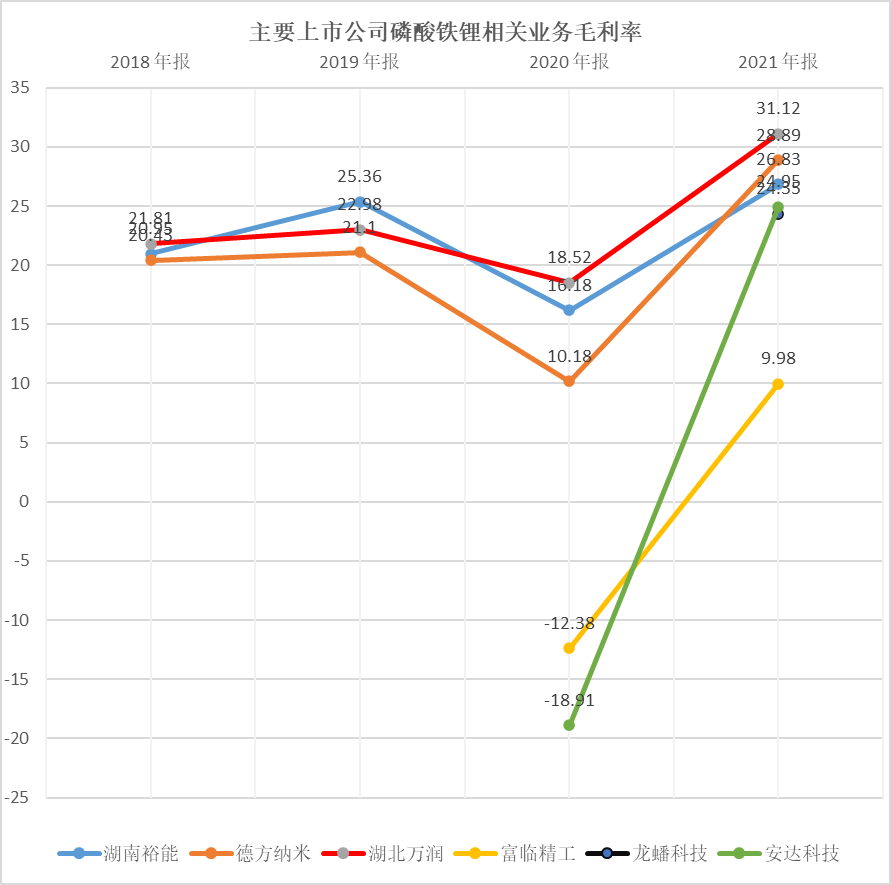

Ȼ���������������ռ��ȴ������һ��������������һ�겻��һ�ꡣ��������֤ȯ�б������������2018�������������������ҵ�϶���λ�ã�һ·�»������ģ���ռ�ʸ��ǴӸ߷��ڵ�17%�½���8.54%��

��ҵ�����ȸ�����ҵ���г��ݶ�ȴ����»���

�����������⼸������ζ����г��ݶ�ģ�����������һ��ʲô������ҵ��������������������������أ�

����һ����ҵ�������������ж�棬��ҵ�ľ����ȡ�������ҵ���е�λ�ã����б����IJ�Ʒ���ܵȵȡ�

﮵�ز�ҵ�ľ������Բ��ض�˵����Ϊ�������δ���ɳ�ȷ���Ըߡ�ͬʱ�߱��ɳ�ʱ��Ϳռ��������

��������������г��ݶ��»������Dz������¶��Ͻ��з��������Ƚ�Ŀ��۽�����Ʒ�ˡ�

ͨ����ҵ����Ҫ�������ֵIJ�Ʒ�Աȣ����Ƿ��֣���������������﮵ĺ��ļ�������ѹʵ�ܶȡ�0.1C�ŵ��������ѭ�����ܵȷ��治��������֣�������һЩ�����Ͼ߱����ơ���������ĺ��IJ�Ʒ������Ʒ�ʽ�Ϊ���㡣

��Դ�����������й�˵����

������֪��ë����ָ��Ҳ���ԴӲ��淴ӳ����Ʒ���ܵĺû���ͨ���Ը���ҵ�Ʊ��������������������֣�����������������ë���ʳ��괦�ڵ�һ�ݶӣ����ҽ��������������ҵ��

��ˣ�ͨ���Բ�Ʒ���ܺ�ҵ��ë���ʵķ�����������Ʒ����Ȼ���Ǻ��������г��ݶ���������ڡ�

��Ȼ��Ʒ��û���⣬�����Ҳû���⣬��ô�г��ݶ��»������п�����Ϊ�������㡣

ͨ���Աȸ���ҵ�IJ��ܷ��֣���������������ڲ�ҵ��ͷ�·����ͺ���ԣ�ܣ�������ڶ��ݶӵĸ��پ�����300432.SZ���Ͱ���Ƽ���830809.NQ�����Ҳ��ռ���ơ�

��������IJ��������ٶ�̫���������������ڣ�������﮲��ֱܷ�Ϊ1.88���/�ꡢ2.25���/���4.28���/�ꡣ

��Դ�����������й�˵����

��ɲ�������ԭ����ʵ�������⣬��Ϊ�����й�˾������������Ϊ��һ�������������ɣ���Ҫ���������еĴ������ʡ�

�������û��ǿ����ʱ���֧�ţ���ô���������ʽ��ȱ���������ճ�������Ӫ�����ѹ����ͬʱҲ�����˲��ܵ����ţ�Ҳ��Լ����ҵ�Ŀ��ٷ�չ��

�����г�����ͻ����������û�в��ܾ���ζ�����нӶ���������������������ҵժ���ӣ���������ֻ�ܽ��ܵ��ӵ���ʵ��

�Ӻ�������������﮲�����������Ȼ����һ������ί�мӹ���Ҳ�����Դ�������ʽ�����������������˸е���ϧ�������������ʽ���������˸߳ɳ��Ļ�����

��Դ�����������й�˵����

ȱ�ٷ�չ�ʽ�Ժ�������Ӱ��ϴ��������뵽��ҵ�����оͻᷢ�֣�������Լ�����ڴˡ�

�������λ��﮵�ز�ҵ�������Σ����ϸ�������Ĥ�����Һ������������﮵�ص��Ĵ�ؼ����ϡ�

��Դ������֤ȯ

������﮵����β��ϴ��¿ɷ�Ϊ�Դ����Դ����Դ�ȣ�����̼��ﮡ�������ﮡ��������ﮣ����ᡢ��ҵ������һ李���������������李��������泥��������������������������������Ҷ�����������������ȵȡ�

�Զ�������˶��ԭ���ϣ��Ʊ�������������Ĺ���·���Ʊ��ڶࡣ���У����������������������һ����·�����ռ�ԭ���������ʸߡ��ظ��Ժá��������ϻ��Ըߣ���������������죬����չ��Ϊ�������ա�

�����������������������һ淋�Ϊ��Դ�Ʊ���������Ȼ��ͨ�����෨����Һ�෨������̼��﮵��Դ���Ʊ�������ﮡ�

����̼��ﮣ���Ҳ���İ�����ɱ��߰���һ��������ǩ���Ӻ�������ɱ��ṹ������2021�̼꣬��﮵ijɱ�ռ���ܲɹ��ɱ���������������73.81%��

��Դ�����������й�˵����

һ���棬���������ҵ�ɹ�������Ʊ����Ľϴ���ʽ���ʹ���ֽ������ţ���һ���棬��ijɱ�ѹ��Ҳ����ҵ������Եġ�

�������ε����������ҵ��ʼ�հ��Ѳ��������Դ����Լ�������������������ҵ���ٵ��������ڡ�

�������ڣ���������ǰ���ԭ���Ϲ�Ӧ�̣��ɹ����ռ����ԭ���ϲɹ��ܽ��ı������ֱ�Ϊ 64.58%��57.08%��65.45%

����֤�������ε�س��̲�������������������г��ݶ�Ĺؼ����ڡ�

��������ԣ�ܵ�ǰ���ͻ����֣��ڱ����ڣ�����ʱ������ǵϵĺϼ���������ռ�ȷֱ�ﵽ93.56%��91.10%��95.42%��

�·�����Ҳ���ض��ã�ǰ���ͻ����жȸߴ�97.33%�����У�����ʱ��ռ�ȴﵽ69.66%��

��Դ���·������걨

��������ͬ�����Ѳ��˶Ե�س��̵�������

�������ڣ�ǰ���ͻ����۽��ռ����Ӫҵ����ı����ֱ�Ϊ88.87%��84.56%��92.21%�����ж�����ʱ�������ǵϵ����۽�ռ����Ӫҵ����ı����ϼ�Ϊ70.09%��68.12%��80.63%��

����ԣ�����ͻ��������������������벻�����ε�س��̵ķ��֡���������﮵IJ�ҵ�У����۴�硢���绹��С�ܣ�������﮵����ҵ������������

�г���ֵ��ݱ䣬��Ȼ�������οͻ��Թ�Ӧ�̵�ƫ����ѡ��

��������������⣬������ԭ������Լ�������������ε�س��̿ͻ����ڲ�ҵ������Ȩ���ޡ�

����һ�廯���Ի�����һ�ֽ��֮�������ǣ�ǿ���س��̣�Ҳ������Ч�����������Դ�����ο����˱�Ϣ��������﮳��̡�

�ڲ�ҵ�����ȸ���ı����²��ײ��������ԣ���Ϊ���ͻ��������Ʒ����Ӧ����Ȼ�е�������������·�ʱ���������֮�ʣ����ҵľ���,�������չ¶���š�

������﮲�ҵ���и�֣��Ѿ���Ⱥ����¹��δ�������������Ѱ۵�����ҵļ��룬��Щ��ҵƾ��ԭ���ϳɱ��ϵ����ƣ��������������Ͼ����顣

�����Ѱ���ҵ���Ʊ������в��������ᡢ���������ȸ���Ʒ�����Էֱ�������������һ李����������⽫�����������﮵������ɱ���

�����˵��ǵ��ǣ����ǵ���һ����ҵ�����������Ѱ۲�ҵɱ�����������������

������Ϣ��ʾ��������ҵ��300891.SZ����6��20�շ������ǣͷͶ��Լ62��Ԫ���ص�Ͷ����������������﮵���Ŀ��

������ҵ(000545.SZ)��3����������100��Ԫ����﮵��ҵ���������20��ֵ�ؼ���������20���������ﮣ�һ����ĿԤ����2022��9����ʽ������

2021��2�£��к��Ѱ�(002145.SZ)��������Ͷ��121��Ԫ���������50��ֵ����������Ŀ�����⣬���ۼ���(002601.SZ)���Ѱ۳��̾����������ͬ�е�������﮲��ܹ滮��

������ҵͬ���������ڡ���ҵ���ͻ��ʼ�����һ鱗������Ũ�ȣ��������Ʊ��������ơ�������ҵƾ�豾����Դ���ܣ�ͨ���ƿ�ԭ���ϵķ�ʽ����Ч�ؽ�ʡ�˳ɱ����������ڽ�ά�����

��������(002312.SZ)Ͷ��120��Ԫ�������20���������ﮡ�20��������������ײ�Ʒ��Ŀ��

���컯(600096.SH)��ȥ��10�¼ƻ�Ͷ��72.86��Ԫ������50��֣�������������²���ǰ���弰������Ŀ��

�˷�����(600141.SH)������ŵ(300505.SZ)������ɷ�(002895.SZ)�ȷ��볡��

�����ڴˣ������������Ѱ۵�����ң���·�ʱ�Ҳ��ɱ���������������

2021�����������﮹滮��Ŀ����300��֣�����2022��Ĺ滮��Ŀ���ϼƹ滮�����ѳ�540��֡�

��������֤ȯԤ�⣬2022���������﮲��ܿ��ܴﵽ300��֣�2025��ȫ�������������ԼΪ267��֣���ʱ�����ͷź�Զ��2025���г�����

�ֽ��������·����ס�����ԣ�ܡ�����������Щ����ң���������һ�������������ơ�������������֣���Щ���ƺ�����Ҳ��������

����ҽ�����Ҫ��Եģ�����������ԭ���ϵ�����Ҵ����ijɱ���������ܹ�ʣ�����ɱ�����е�س��̴���ѡ��

δ���������������ҵ����ӽ�����ѡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

����SK On�ӳ�������﮵�ض�������

2024-03-14 09:10 -

̼�������������ʣ��֣���˽�ӭ�����ܳ��壿

2024-02-19 09:58 -

������ظ��֮�䣺���ܹ�ʣ��ͷ����ҵ�г��ݶ�ϴ��

2024-02-01 08:42 -

���ܹ�ʣ�����Ӿ� ���������ҵ������

2024-01-23 10:08 -

��4C��800V����BUFF���������������������

2024-01-03 09:20 -

��������г��ع���һ���Dz��ܹ�ʣ��һ������ҵ����

2023-12-31 13:50 -

�������ع�ʣ��ͷ�����ܵ����ҵΪ�λ�Ҫ������

2023-12-28 11:15 -

������﮵�غ����г��������ơ�

2023-12-24 14:39

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

����SK On�ӳ�������﮵�ض�������

2024-03-14 09:10 -

̼�������������ʣ��֣���˽�ӭ�����ܳ��壿

2024-02-19 09:58 -

������ظ��֮�䣺���ܹ�ʣ��ͷ����ҵ�г��ݶ�ϴ��

2024-02-01 08:42 -

���ܹ�ʣ�����Ӿ� ���������ҵ������

2024-01-23 10:08 -

��4C��800V����BUFF���������������������

2024-01-03 09:20 -

��������г��ع���һ���Dz��ܹ�ʣ��һ������ҵ����

2023-12-31 13:50

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�