��ع�Ӧ�����������Ρ������⣿

“Ϊʲô��һ��ʱ��ƵƵ�ٿ�������������ǹ�Ӧ����̳���ⱳ��ӳ����ҵ��������뽹��”��ijҵ����ʿ˵����

����������ˣ������Ľ�������

��ȥ��ij��Ӧ��ȱо“�²۴��”�ϣ�������Ӣΰ��ױ�ʾ����ȱо����������Գ���Ľ�ɫ���Է����仯����ǰ��������������ѣ������л����“�ϴ�”�Է���

�����²۵������������ˣ�����ոս�����2022ȫ������Դ������������Ӧ������ϣ�ȫ����Э����ίԱ�ḱ����������Ԥ������ȱо���������Dz���ϵͳ��ȱ��

����ǰ������֮�䣬ӭ��������Ƕ�������������ɱ������ɡ�

���dz����²�����ʱ�������ɣ�Ǯ�����Ǹ�����ص��ˡ�����ʱ�����Ա߷����ۣ������ǰ��ڿ�����ˡ�

ٲȻһ�������š��ڳ��Ķ�˵��ʵ������ʵ���Խ������档

һ��������ȷ����״�ǣ��ڶԳɱ��ƿؼ�����Ȩ���棬����Ҳ����Ľ���Ρ��������������ٳ��˹�Ӧ���ھ������“��������”��������“���ε�����”��

���θ������θ�

�Ʊ���֤�����ε�������ʵ���ù�Щ��������Щ���������ơ�

��Wind﮵�ذ���81����ҵΪ��������86%�Ĺ�˾���ϰ���Ӫ������������75%�Ĺ�˾������ͬ�����������κ������ҵë���ʴ�90%���ϡ�

���Ҹ�Ĥ��ҵ�ϰ���ë����Ҳ���Դﵽ50%���ң�����ݹɷ�Ĥ���Ʒë����52.03%����Դ��������ӵ�ظ�Ĥë����47.01%��

�����ҵ�����Ʊ�ʱ��“��ĸ������103.3��Ԫ������11937.2%”�����ݺ������ۡ����б���ʾ��������﮼۵Ĵ�����ǣ����ϰ�����ΰ��ë���ʸߴ�87%��

��������컷�ڵ�ë������15%���£��������ֹ�˾����10%��

����ǰ������ʱ�����ò���ë����ƫ����Ͷ�����������ͣ����ܺͶ�������ҵģʽ�Ϳͻ�������ͬ�����ܼ۸����ƽ������Գɱ��䶯��Ϊ���У������ϰ���ë����ƫ�͡�

�����ϲ���������ࡣӯ�����棬�����ϰ����κ�һ��������������ƴ��������ʱ��������81.68��Ԫ�ijɼ���ʤ����ǰéȴ������70��Ԫ�����������������Ǽ����ǵϡ�

������־������Ҫԭ��“2020��������ҵ��Ʒ�۸�ʮ��”����ҵ����֪ʶ��ԭ���ϼ۸������ȱ֮�⣬����Ȩ����ת�����Ǽȶ���ʵ��

9��5�գ����˲��Ϸ�����һ��������ʱ����ֹ���ʾ�ӪЭ��Ĺ��档

����������ʾ������1�·ݣ�����ʱ�������˲��ϳ������ʹ�˾����Ӫ��Χ�漰�ɿ�ѡ��̼���ұ������β�Ʒ�����������۵ȡ�

�ݴ�ǰЭ�飬���˲���Ŀǰ�ڽ���2���/����β����в�Ʒ��Ҫ���ȹ�Ӧ������ʱ������ָ�������ɹ��۸���һ�����������г��۸�Ϊ���������ʵ��Żݡ�ĿǰЭ����ֹ��ζ�ţ���غ�����ͣ����չʾ�˸�������ҵ����Ȩ���غ�˵���ĵ�����

����������ʱ���������϶���֡�

��ֱ�۵ģ������˲���“����”�������գ�9��7�����Ƽ�������������̼�����Ŀ�����Ĺ��档���⣬�븻�پ������·����ס�������ҵ���컪������˾�ӹ�˾�����ҵ�ȽԳ������ʹ�˾��

2018��������ʱ�������ֲ�ҵ�����������а����������ڰĴ�����﮿���ҵPilbaraMinerals��˾�������ҵ��������ҵ��������ҵ�ɷݡ�

������ǰռλ������Դ���Թ��ڵ���Դ����Ҳ�ڽ����С�2021��9�£�����ʱ�����棺���ڽ����˴�Ͷ�ʽ�������﮵������������أ��˴�����Ŀ������1�£�������ʱ��100%�عɵ��Ĵ�ʱ��ע�������

����6-7�£�����ʱ��Ƶ��ˢ�¹��̼�¼���Ⱥ�Ͷ���˴�ʱ������Դ��Դ�����������²��ϡ�����־���ҵ���Լ��˴�ʱ������Դ�Ƽ����������п��dz�ʯī��

������ʱ��Ϊ������“������”�ж����ǵ�ǰ����Դ������ҵ������ز�ҵ���ı�־����Ӱ�����ٳ�����ǻ����������С�

��Ϊ���λ���ù���

������������������ε�����Խ��Խ�ࡣ��ʽ�����������������е�ء�Ͷ�ʶ��������ҵ�������ɴ��ڿ�

���������������ƣ�ͬ������������ع�˾����չ������ز�ҵ�����裬��Ŀ��Ͷ��109��Ԫ��ͬ��ιɹ�˾���ݾ��弼������˾����������������Ŀ���������ٳ�綯����صĵ�о��ģ���Լ�PACKϵͳ����Ŀ��Ͷ��36.9��Ԫ��

����ǰ�����������µĺ��ʵ�ع�˾PrimePlanetEnergy&Solutions��Ĵ�����������ioneerǩ���˹��ڴ������ɹ�﮿��Э�顣

����6�£������������·䳲��Դ��ӷ��ҵǩ��Э�飬������Liontownǩ����5����Э�飬Lion-townÿ�꽫���ع�Ӧ����15��ɹ��֣�DMT����﮻�ʯ����

���ǵ��ڷ����ٵ�6��﮿��ɽ��3�£������30��Ԫ��ս��Ͷ�������ݻ��﮿���ҵʢ�����5%���Ϲ�Ȩ��

������Щʱ����˹����Ĵ�����﮿�Ӧ��Liontownǩ����һ��ÿ�겻����10��﮻�ʯ���������Э�飬�Լ���Ĵ�����﮿���CoreLithium�������11���﮻�ʯ����Ĺ�ӦЭ�顣

���Ͼٶ�������ҵ����ʿ����Ϊ“ȥ����ʱ��”�����֡�

������һ��ν��������2020��ͱ��������������Ϊ�����ǻ��ڴ��Ա��ǵϡ��䳲��ԴΪ�����������ҵ��ʼ����רע�Զ�����ز�ҵ�������衣

���ǵϼ���ִ�и��ܲ�����ʾ���ڵ�������ǵϽ����˴�ԭ���ϵ���ز����������̵�ȫ�Զ����߾��ȡ����ܻ��������ߣ�ͬʱ�����˴ӿ��������ԭ�����з�����ذ��Ŀ������죬�ٵ���ػ������õ�һ�������IJ�ҵ����ͬʱ����ע�ض��㲿����ֵ����֪�������ı���۲��ԡ�

�䳲��Դ�����ܲû���Ҳ���������ƹ۵㣬“��һ������ʱ�䣬�䳲��Դ�����ι�Ͷ��15�ҹ�Ӧ�̣�������5���ѿ�ʼIPO���ⲻ�����������DZ������Խ���Ҳ�ܴ�����”���䳲��Դ���꿪ʼ���ӶԹ�Ӧ�̵������ּ�������“ÿ��ᶨ����̭5-10�һ���˵5-10%�Ĺ�Ӧ�̣����ٽ���Ӧ�̵���������”��

������İ���Ҳ����������ʼ�����ƶ���Ӧ�̱�ѡ������������ʱ���Ĵ�ͻ���˹����Ŀǰ����ǵϴ��Э�飬ѡ���䵶Ƭ�����Ϊ���乩Ӧ��

ֵ��һ����ǣ���ֹ����8�£�����ʱ����װ��������������

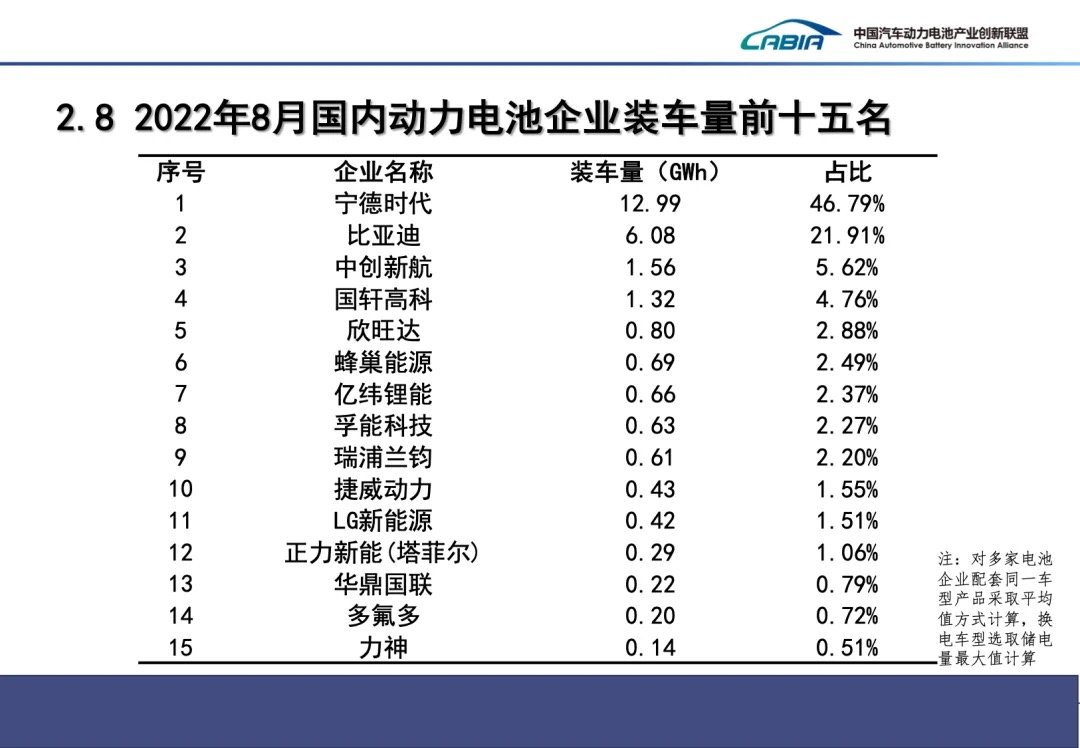

�й�����������ز�ҵ�������˷���������������ʾ������ʱ���� 46.79% ��ռ���Ⱦӵ�һ�����ǵϡ��д��º����к�﮵磩�ֱ��� 21.91%��5.62% ��ռ��λ�Ӷ�����λ��

8�µף�����ʱ���������ųƳ�����˹��4680ϵͳ13%�����������ڼ�봡�AITO��ɺ�����9��9�գ����ܿƼ�������������ؽ��������һͬ�����Ļ���������Ԫ����δ��������ص�Ұ�ġ������ڴˣ�������ǵϡ��г��º��������߿ơ�������䳲��Դ����γ��ܽԻ�������

“������������������ص��°�̾��Ƕ̱���ӣ�������ƴ�̵��Ľ�”����ҵ����ʿ���Ǹ��߷����������

�й����ӿƼ����ŵ�ʮ���о����о�ԱФ��ΰ��ʾ����ҵ�ڵ����ҵ����������ߵ�114��������ΪĿǰ��60�ң�δ����������ͷ����ҵ�ۼ���̬�ơ�

����Ļ���

�й۵���Ϊ��������صĸ߾������죬���Ƕ�ʱ�����������ֿ���ȡ���ġ�������Ҫ���ǵ��ǣ������ҵ����ҵ�����쳵��һ�������Բ��ó���������β��֡�

�����������й�������ͨЭ�������г��о��ֻᣨ�����ᣩ���鳤����������δ��“����Ϊ��”�DZ�Ȼ���ơ���������������ҵ����������ȼ�ͳ�Ҫ���շ�����һ����������Դ���������յ�ز�ҵ������˺�ʵ����Ȩ����غ��Ƿ��ӯ�����ҹ�ϵ���ٽ����ѵij������Լ���ҵ�ij�Զ��չ��

����������Դ��ǰ��״������Ժ��չ�о����IJ�ҵ�����о��������������ܽ�Ϊ“����”�������߶ȼ��л���2020���̬���Դ�Ĵ��������Ͱ���ռ����һ�����ϣ����Ĵ���ӡ��Ͱ���Ҳռ����һ��Ĵ������ܵĴ����չ�����ռ�ȸߴ�44.46%���߶������ԣ�ȱ��������Դ���綯�����ĵ綯�����̽����������裻�߶Ȳ�ȷ���ԣ���Щ��Դ�Ĺ��������ܵ��ڶ���г������ص�Ӱ�죬�ܿ��ܳ�����Դ�����“��Ϭţ”�¼������������綯�����̵����衢�ӻ����������Ե��жϡ�

��������£������ܻ�������Ϊ�����������λ��������ṩһվʽ��ȫջʽ�����������ȼ���ģʽ��Ӧ����ҵ�������չؼ���������Ȩ����ΪЭͬ�쵼�ߵ�“һ���ʳԱ���”��ҵ�ȣ���ͨ��������Ӧ����������֧�ֲ�ҵ����ȱ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�