�й�������أ��ӱ�����������

ʱ��:2023-02-02 08:23��Դ:�綯�����۲�� ����:���跽

���:

��

���¶����������ʮ�֣����ְ��й��������ְ���������

�й����������ҵ���˲���10�꣬����˴�����ǿ�ķ�չ��

����SNE���ݣ�2015�꣬ȫ��������г��У��й���ҵ�г��ݶ��Ϊ16%����������2022��ǰ11���£��й���ҵ�г��ݶ��Ѿ��ﵽ64.5%��

�й��Ѿ��Ӱ��պ�����Ϊ��������������ӵ���г��Ĺ��ҡ�

�й�������ص�Ӱ�����Ѿ��ӵ�����չ��ȫ��Χ�ڡ�Ŀǰ���������κ�һ��������ģ�������ܵ綯��������ҵ�����Ʋ����й���ع�Ӧ�̡�

���ң��й��������Ҳ�ں���㷺���֣��ͽ���Ӧ���س���

�ݲ���ȫͳ�ƣ�����Ŀǰ���й����������ҵ�ѽ��ɡ��ڽ��Լ��滮����ĺ�����ۼƲ����ѳ���300GWh������2021��ȫ���������װ����������Ͷ���У����ȵ�������ʱ��114GWh����γ���20GWh��Զ������157GWh�������߿�20GWh���䳲��Դ24GWh��

ͬʱ���й������ҵҲͨ�����ڹ�Ӧ����2022�꣬�ۼƳ��ڴ�68.1GWh��

����20��ǰ����������ӵ���г������У���û���й�����Ӱ���պ���ռ�г�������λ��

�������ع��£���ʮ�꣬�й�������ز�ҵ��������������“�߳�ȥ”�ġ�

01

����һ�磬����֧��

�������������ӵ�ص���Ҫ��֧��������Դ������չ����֮ǰ��3C��Ʒ��������ӵ�ص����Ӧ���������Ҫ�˽����صķ�չ����Ҫ������ӵ�ص���ҵ����ʼ��

��1�������պ���ҵ˫�۲���

���������ձ�ʹ�õ�����ӵ�أ��������ҵ���������ձ���

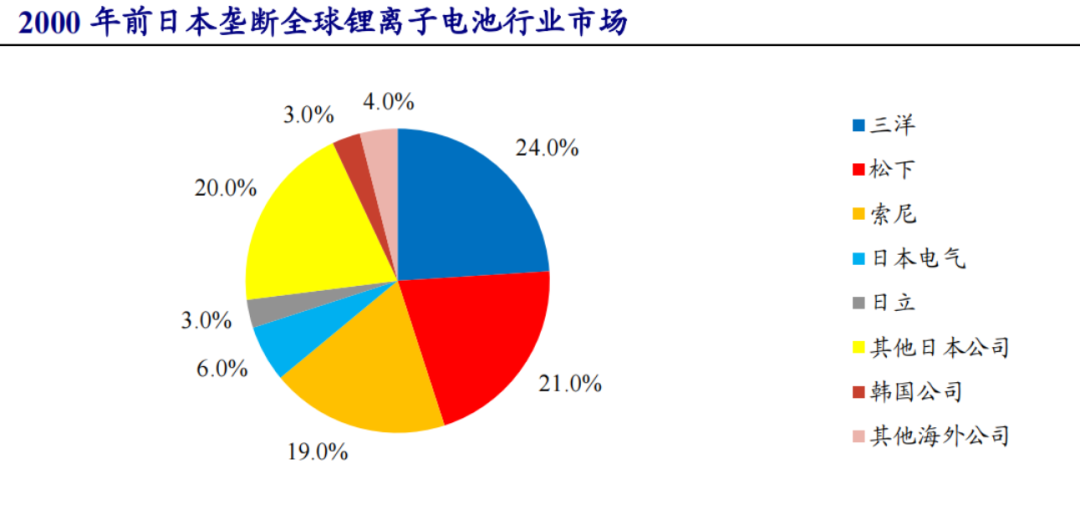

1991�����ṫ˾���Ƶ�����ӵ�ؿ�ʼӦ���ڱ�Яʽ���Ӳ�Ʒ������20�꣬�ձ��ͺ�������ҵ�ֱ����ͳɱ�����ȫ��

�������ݿ���˵����ʱ�պ���ҵ��˫�۸�֣�2000�꣬�ձ�����ӵ����ҵ�������۶�ռ��ȫ�������ܶ��93%����������ҵ�г��ݶ��2005��15%������2010���39%���г��ݶ����ձ���ҵ�ݶ���������С��˫�����Եĸ����ʽ�γɡ�

������Դ����Evolution du march é mondial des batteries rechargeables��

2000�꣬�й���������ӵ�ز�ʵ����ҵ���������й�ƾ��������Ͷ����Լ��Ӵ�ĵ��Ӳ�Ʒ�г����ܿ��Ϊ����ӵ�ص�����������ҡ���������һʱ����Щ�����Լ��40%�������պ���������ҵ������

�й�������ҵ�������ǣ�������û���ļ�����

2007�꣬���ҷ���ί�䲼������Դ�������������������ȷ�涨�ҹ��Բ����ķ�ʽ����ʼ��������Դ������ҵ�ķ�չ��

2009��1�£�“ʮ��ǧ��”����Դ����ʾ���ƹ�Ӧ�üƻ��������Ƽ�����������������ί���Ų�ͨ���ṩ�����������ƻ���3�����ҵ�ʱ�䣬ÿ�귢չ10�����У�ÿ�������Ƴ�1000������Դ������չʾ�����С�

�Դˣ��й�����Դ�����ƹ����߿�ʼʵʩ��

��������Դ��������������������Ϊ����ʹ�õ�����ӵ�ص�ռ��Խ��Խ��

��ʱ�������ϲ�û����Ե綯�������з��ĵ�ء�����˰�����˹������ʼ����ʹ�ñʼDZ������ϵ�18650Բ���������������־�ţ����Ӳ�Ʒ�ĵ�ؿ�ʼӦ���ڵ綯��������������ֻ���ղ���NEC���ʳ�����AESC��˾��ר��Ϊ�綯����������ز�Ʒ�������Ϊ���ѵ����ҵת�Ͷ�����

��ʱ�����¡�LG��ѧ������SDI��AESC�ļҹ�˾ռ�ݹ��ʶ�������г�����Ҫ�ݶ����������Ϊ��˹������Ҫ�Ķ�����ع�Ӧ�̣����չ������ƾ����˹���ķ�չ�Ⱦ��г��쵼�ߵ�λ������ʱ���г��ݶ��ȶ���30%���ϡ�

LG��ѧ������SDIƾ���Ƚ������͵ͼ۲���Ѹ�ٴ��г������ٽϿ졣AESCƾ���ղ����綯��Leaf�ij���ռ���г���Ҫ�ݶ

��2��������ҵ�����ѹ��������ҵ��������

2009�꣬�й���������Դ����“ʮ��ǧ��”ʱ�������պ�����ӵ�ض������µ�ʱ����

�պ��ڵ��Ӳ�Ʒ�����������ƣ��������˳��ö����������

��2012�꣬�й�����Դ������ʽ������������Σ��й������ҵ�����˷�չ������

������Դ�������ǿ�

�й�����Դ�����ĸ��ٷ�չ���������պ������ҵ��ע�⡣

2015�꣬LG�����ǵȺ�ϵ��ҵ�����ᣬЯ���Լҳ������Ԫ��ؼ��������й��г�������Ͷ��������������ߡ�

2015��10��22�գ�����SDI���������������ù���ӵ�����4��̨��������������(���綯EV��)��ص����˵������ߣ������ߺ�������������������ص�Ԫ��ģ���ȫ�������̡�

��ҵ����ʿ���ߡ��綯�����۲�ҡ�����ʱ���������IJι������ﲻ�������������Ǻ��������мܣ�������ϵ��������Э�����ṫ˾��Ա�ĸ�����ͬ��11�£�����SDI��ʼ�����������綯������Բ����ء�

�����ţ�10��27�գ�LG��ѧ�Ͼ��������������ν��ɵ�LG��ѧ����Դ�����Ŀ(һ��)�������߱����10��̨��������Դ������ص�������ģ��������ڶ������������ǰ�С�

�������������ĺ�����ҵ��ϣ��ͨ���۸�ս���书��һ�ۣ����״���й������ҵ�����������ڵ��Ӳ�Ʒ����ĻԻ�ս������2015�����ң�������Ԫ﮵�س�����2.5-3Ԫ/Wh֮ʱ���պ���ҵ��1Ԫ/Wh�Ŀ����۸�ػ�������𡢼����������ȳ������ڵĴ���������

����Դ������չ�Ĵ����ɹ������պ���ҵ���˺���

������Ϊ������������Ͷ�����ڣ�����֣����ͨ����������ȿͻ������������ӵ�10��ҳ���

2015�꣬�й����ó������������г��ϵ�ع���Ӧ���г��쳣�𱬣����úܶ���㶯����ص���ҵ��ʼ��ˮ������GBII������ʾ,2015���й�����﮵����ҵ�������84�ҡ�������������������ʾ,2017�궯�������ҵ�����ﵽ��200��ҡ�

������й�������ز�ҵ���ƺ���û�б�ǿ��

��3������һ����й����������ҵ

��������ʱ��������������ҵ�к���ͻ����й�����������ҵ��������Ͽɡ�

һ����˵���պ������ŷ�������������ѡ�����緢չ��ͷ���͵���˹�������������¶��ҹ�Ӧ��أ�ͨ�á����ص���ҵѡ��LG��Ϊ��Ҫ��Ӧ�̡��պ���Ϊ��ص���Ҫ���ڹ�����ŷ����������Ӧ�Ľ��ڹ����й�����������Բ�������

������Դ���������������պ�����ط��й���ȫ���ع�Ӧ��֡�

��ʱ��ӵ��������Ʋ�ҵ�����й����������ҵ��û���߳����š�

����Դ���������Ĵ̼��£��й�������ز�ҵ����������IJ�ݮ��ƻ������ͷ����ˣ�����Ʒ���������������⡣

��ʱ�й����������о�������֯һ������ö�����ضԱȲ��ԣ��ձ��Բ�Ʒһ���ԵĿ��������Ѿ��ܹ��ﵽ100%�ĺϸ�������IJ���ר��̹�ԣ�“�й�Ӧ�üӴ��ڵ���о�������Լ����������Ͷ�룬��������������ļ���ԭ���о���������֪ʶ��Ȩ�ġ�������İ취��”

��ʱ���й������ҵ��Ҫ����պ���ҵ�IJ�����ѹ�ۣ���Ҫ����Լ�������ҵ����������û���γɹ�ģ�ĵ����ҵ������ѹ���쳣���ڼ������¹������ҵ��֮���١�

ͬʱ�ڣ����ڳ���IJɹ�����������������ģ���ʹ��Ч����β������ģ��������ٳ��������ƭ����Ϊ������Ӿ��˲��ٵ����ҵ�����Ӽ�����������������̬��

��˼��һ�εķ�չ���й����������ҵ��Ҫ��������е����⣬��Ʒ��û�߳����ţ�Ҳû�γ�Ʒ���Ͽɶȡ�

02

�й���������г���������ҵӭ��������

2015���������ӵ�ز�ҵ��˵��ע���Dz�ƽ����һ�꣬��Ҫ��Ʒ��������ҵ����Ҫ���Ҷ������˷��츲�صı仯��

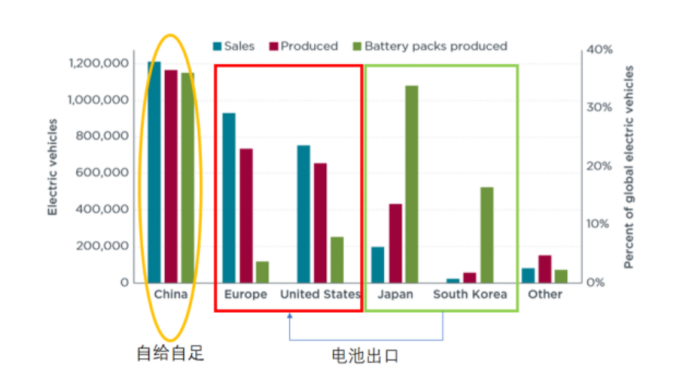

2015��ȫ�������ֻ����������ٽ���10%���й�����Դ�������ھ���̼���Ѹ���������������װ������֮���ͣ��ɹ�ȡ���ֻ�﮵�أ���Ϊ������ӵ����ҵ�����г���

Ҳ����һ�꣬�й��ϳ��ձ���Ϊȫ�����Ķ�����������������꣬�й���Խ������Ϊȫ������Դ�������������Ĺ��ң�ռ�ȸߴ�40%��

�й�������ز�ҵ��ת����������������֧�֡�

2015��3�£����Ų������ġ���������������ҵ�淶�����������¼�ơ��淶����������2016�귢���ġ�����Դ����������ҵ����Ʒ���������(��ơ�����Դ���������)���ϣ���������صķ�չ���������˱�����ҵ��

���ݡ�����Դ���������Ҫ��2017��7��1������Դ������ʹ�õĵ�ر�����롶�淶������Ŀ¼������ʹ�øõ�ص�����Դ�������������ƹ�Ŀ¼���̶�Ҳ����ò�����

2015��11�¿�ʼ�����Ų��Ⱥ�����������“������”�Ĺ�˾��������57�ҵ�ع�˾��Χ����Ҫ��������ʱ�������ǵϡ������߿ơ��������ȹ�������﮵�ع�˾��������SDI�����¡�LG��ѧ������SKI���պ�������ع�˾��ʼ��δ�ܽ���Ŀ¼���������й��Ľ�һ����չ�ƻ����ȸ�dz��

��Ϊ����﮵����ҵ��չ��ȡ�˱����ʱ�䡣

����ʱ���ͱ��ǵ���ץס���ڵĵ�����ҵ����2015�깤�Ų�����������Դ��Ŀ¼�У�3200�������500�ʹ��������ʱ���ĵ�أ����ǵ���ƾ�������綯����������Ҳ����ռ����﮵��ȫ��ͷ��λ�á�

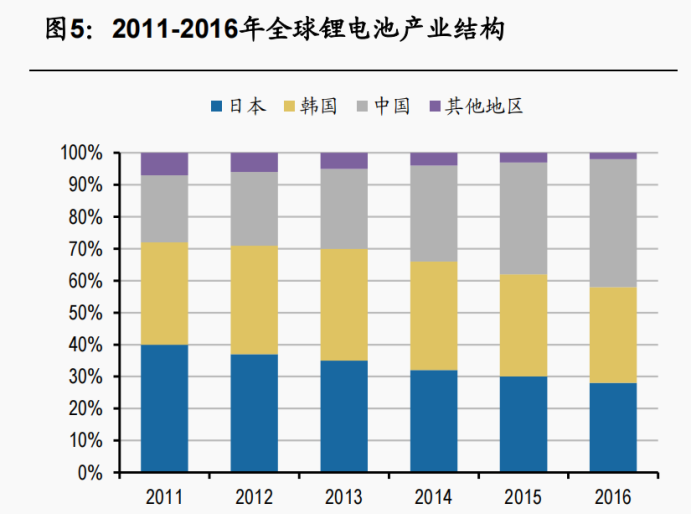

һ���棬�й������ҵͻ���ͽ�����һ���棬�ձ������ҵ�����ش���ۡ�

2015�꣬��ȫ��ʮ���������ҵ�У��ձ���4�ң�������3�ң��й���ҵ��3�ң����б��ǵ����й�����ͷ��

2016�꣬�ձ�������ز�ҵ�����ش���ۡ��ղ��������AESC��������۵��ҵ���ձ�TOP10��ҵ��Ϊ3�ң����¡�AESC��PEVE���г��ݶ�����ˮ��ͬʱ��������LG������Ҳ�������½���ȡ����֮�������й���ҵ��������ռ�ȴ��������

��2017�꿪ʼ������ʱ���ķ�չ�����������dz�Խ���ǵϣ�����Խ��������ȫ���һ��

2018�꣬����ʱ��ץס��ؼ��Ĵ��ڣ������˿������ţ�IPO���У�����ŷ�ޡ��ڵ¹�����������ǩ�±���10��ŷԪ���������±���56GWh�������ķ�ա��ݱ�·�������ڡ�����ղ��ȹ����Ӧ��������������������������Դ�����塢���硢�����������ȹ��ڳ�������Ⱥ�����ϵ���ڹ������γ��˶������һ�Ҷ���ľ��档

������ز�ҵ���컻�ص�ʱ���Ѿ�������

�ܿ죬������ʱ��Ϊ��������ҵ������ʵ���˲�Ʒ���ڡ����⽨��������������ҵ����������Դˣ��й��ɶ�����ش����ʼ����ǿ����

03

�����������Ʒ������������

ʱ�����գ�����������й���������ҵ�У����е�ǿ��������ʵ�ֲ�Ʒ���ڡ���ҵ���⽨�����������������������

2022�꣬�й�﮵�س���ͬ������86.7%�����д�Ӧ�����ɶ�����ع��ס�ȥ�꣬�й����������ҵ����ۼƳ��ڴﵽ��68.1GWh��

2018�꣬������ʱ��Ϊ�����й���س����Ѿ��������ڹ��ڵ��г���½�����������̨��ŷ��Ϊ����ս����

2018�꣬��������ʱ�������ܿƼ�����ҵ����������ŷ�����滮����Ϊ��һ���ƻ����⽨������ҵ��

������Դ�����ݻ�������Ϣ����

����й������ҵ�滮���⽨������Ϣ����˷���

2020��11�·ݣ��䳲��Դ�����ڵ¹������ݽ���������һ�������24GWh�ĵ�о������PACK��������Ŀ��Ͷ��20��ŷԪ��

2021-2022���ڼ䣬�й����ٶ��������ҵ�����Ӻ��⽨���ƻ�����γ��ܡ��䳲���Լ������߿Ƶȡ�

�ݵ��������ȫͳ�ƣ�����2022�꣬���а�������ʱ������γ��ܡ��䳲��Դ��Զ�������������߿ơ�ε���о�����ܿƼ����д��º����ڵĶ�ҹ���﮵����ҵ�����ں��⽨������������23�ң�������о��ģ��PACK�����������У�18�����������˹滮���ܣ��ܼƳ�366.5GWh��

���⣬����ʱ���ͷ䳲��Դ�Ѿ���ʼ������������з��Ķ�����ؼ�����2021��10�£�����ʱ�����ִ�Ħ��˹ǩ��ս��Э�飬��Ȩ����ʹ����CTP��������ȫ��Χ�ڹ�ӦCTP��ص�ز�Ʒ��2022��5�£�����ʱ����Ȩ̩������ʯ��˾��PTT����ȫ���ӹ�˾ArunPlusʹ��CTP������˫������̩���綯����Ʒ��Horizon Plus��Ӧ��ز�Ʒ��

���⣬�䳲��Դ�Ѿ�ͨ��IP֪ʶ��Ȩ���ӡ��ij֪����˾����ӡ����ҵ������ز�Ʒ��������������������

2022��12�£�����ʱ��λ�ڵ¹�ͼ�ָ��ݵ������������ʵ������ӵ�ص�о�����������־���й������ҵ�ں����г���ʽ���������

���������Ȼ�벻����ز�ҵ��������ҵ�ķ���ͼǿ���ڲ�������������������ҵ����������Ļ��䣬���Զ������ȫ������Ѫ���ȷ硣

ʮ��ĥ�£������IJ��������������˶������������ҵ���Ĺ����������������ҵ�ӱ��������⣬������ȫ�����ȵ���ҡ�

���ɷ��ϣ�Ŀǰ�й���Һ̬����ӵ������ĵ�λ����ȡ�������Ǽ�����������ֹ�����κε߸��ԵĽ������������Ƶ�ԭ�е�������δ���Ĺ�̬��������й���Ȼ����ǿ��ô������Ҫ�й�������ز�ҵ���ش�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�