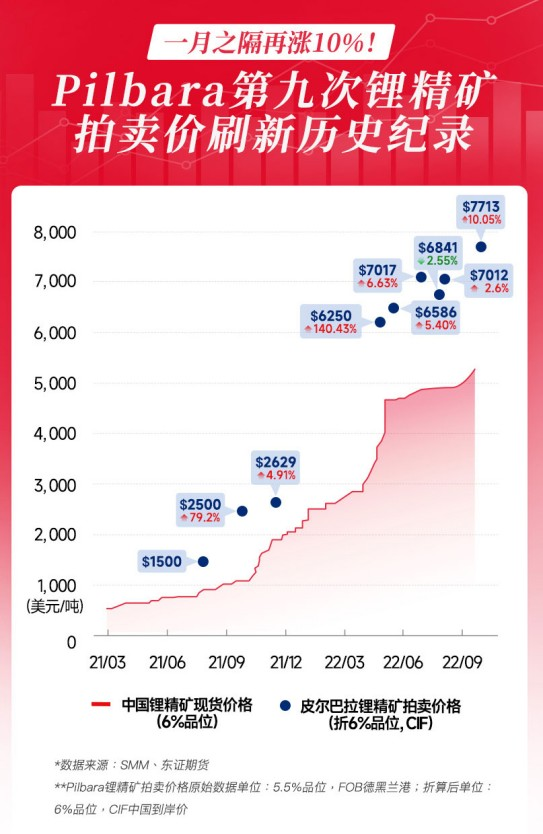

��쭵ĵ��ԭ���ϼ۸�ʼ�����ˣ�

���ԭ���ϼ۸����Ǽ۵�·��һ·��쭣�һ�ȳ�Ϊ����Դ��������Ǽ۵�“�������” �����ڣ������ԭ���ϼ۸����䡣��ȥ��12�·ݿ�ʼ��̼��﮼۸��Ѿ������µ������ң���һ���ƻ��ڳ�����

����̼���Ԫ��֮�⣬�����ܡ��̵ȵ��ԭ���ϵļ۸���2023����Ҳ���в�ͬ���ȵ��»�������Щ���������ڼ۸��ѹ�µĵ�س��̺�һֱ�����ڵ�ؼ۸������������˵�������������磬����˴�Ϣ֮����

���ڵ��ԭ�����Ǽ���������Դ���⣬�й��綯�������˻ḱ���³�ŷ��������̸��ʱ��ʾ���������Դ�۸����꽫�������ۣ�ƽ���ԼΪ20��Ԫ/�֡�

����һ���Ǽۺü����ĵ��ԭ���ϼ۸�Ϊ������ʱ�ع����ԣ���Ӱ��۸��������˵�����벻�������ϵ�Լ۸�ĵ���������

“���괿�綯���������Լ������������������ʻ��½���������ŵľ���������⡣”ŷ���������ֱ�Ե���

��ʵ��������صĹ�����ž����ǽ�����ű��������صġ�

���ڣ���2009��-2019����10��䣬�ҹ�����Դ������ҵ��������������ѿ�ڡ���������Դ������ҵ��һ��ʼ��������������ת���ɲ�Ʒ������������ҵ��ʼ���뷢չ�ijɳ��ڡ���ʱ������Դ�������г���ģ�ڲ������ţ�������ԭ���ϵ�����Ҳ�ڳ������ǡ�

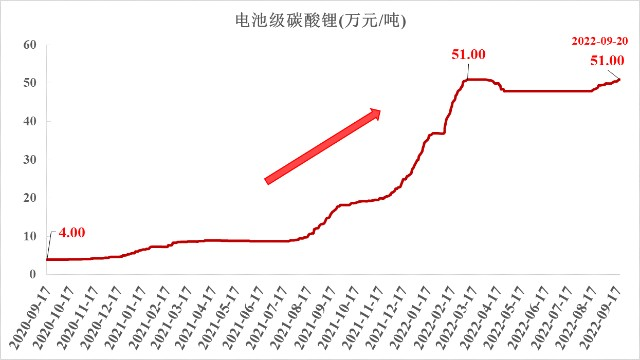

2020��ʱ��﮽����ļ۸�����4.3��Ԫ/�����ң���2022�꣬��۸��Ѿ���������Լ50��Ԫ/�֡��ڴ�֮ǰ�����Դ������2016-2018��֮����һ���Ǽۡ��ڹ������Ӻ�2019��2020�����Դ�۸�ͽ��ˡ�

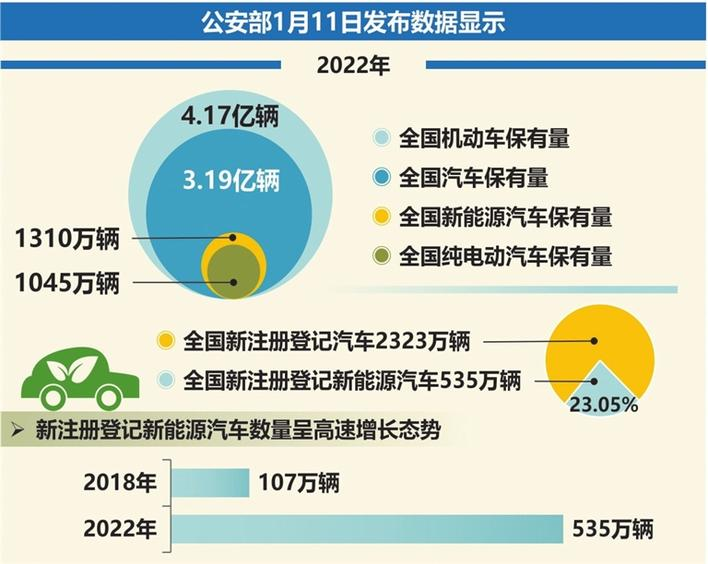

2021���2022�꣬������Դ�������ٷ�չ�����꣬����Դ�����ı�����Ҳ�ڴ�����������ݹ�����ͳ�ƣ�2022��ȫ������Դ������������1310������ͬ������67.13%�����⣬����ŷ�����ߵķ��ԣ�2022��綯�������������2021����100%�����������������150%����������ˣ�2022��ԭ���ϼ۸�����������ǡ�

ʱ�����2023���Ժ綯�����Ͷ�����ص������Ѿ��൱��������ڹ���ʵ��װ������14GWh������һЩ���ڣ���װ���Ŀ��Ҳ���൱һ���֡�

ŷ��������Ϊ������綯�����������ʻ����½�����100%�ή��30%-40%���綯�������ܲ������ӽ�1ǧ���⣬�ڴ��綯�����������½���ͬʱ�����춯�����̵綯��ռ�Ȼ��������������Դ����ƽ�������ĵ��װ�������½���

�ۺ�������������������ʴ�Ż��150%�½�һ�����ң��������������ŵľ��潫�Ỻ�⡣

��������ŵľ��滺��֮�⣬����ԭ���ϵij�������ͬ��Ϊԭ���ϵļ۸���̽����һ�ѻ�

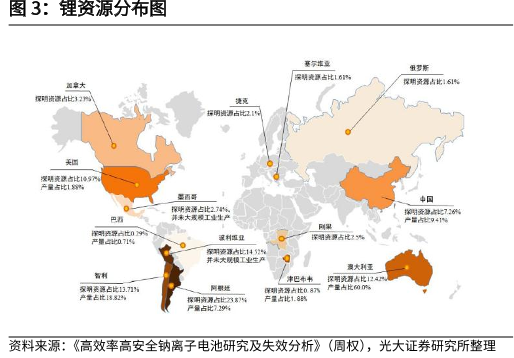

����������Դ������ȫ��������£�﮿�Ҳ��֮��Ϊ��ȫ����Ҫ�����˹ؼ��Կ��֮һ������2015��ʱ�������ҵ��ȡ���մɲ�����ҵ��Ϊ������ѵ�����š���������Ȼȫ�����Դ�ḻ�����ֲ��߶ȼ��С�

73%�����Դ�ֲ��ڱ����������ޣ����Ҷ��ԣ����Դ��Ҫ�ֲ���������“�����”����������ά�ǡ������Ͱ���͢�����������Ĵ����Ǻ��й���﮿�ӦҲ��Ҫ�����ڰĴ����ǡ��������й��Ͱ���͢�����У��Ĵ�����ռ�ȴﵽ55%����ȫ���ԭ�ϵ���Ҫ��Ӧ��������ռȫ���ܲ�����26%���й�ռȫ���ܲ�����14%��

����Դ�˽Ƕ���˵��ȫ�����Դ�Ĵ����Dz�ȱ�ģ������������Դ�Ĵ洢״̬�ͷֲ����Լ����ŵķ�ʽ����ȡ�������ڲ�ͬ�����Դ�����Ĺ�ģ�ͳɱ�����Ӱ��ģ�����ȫ��߱����ÿ��ɼ�ֵ����Դ��������ġ�

2021�꿪ʼ��﮵�ؼ۸�����Ҳ���ԭ����Ҫ��Ӧ������йء�2021�꣬��ҵ���ȵİ���﮾���������ҵ�ǿ�ʼ���Ը���ԭ�е�Э�鶨��ģʽΪ��������ģʽ�����﮿�ɽ��������ߡ����������£�﮿�۸����Ǹ��Ӿ��ң���ҵ������Ҳ����������ת�ơ����һ�����������Դ�۸������������������Ӧ��

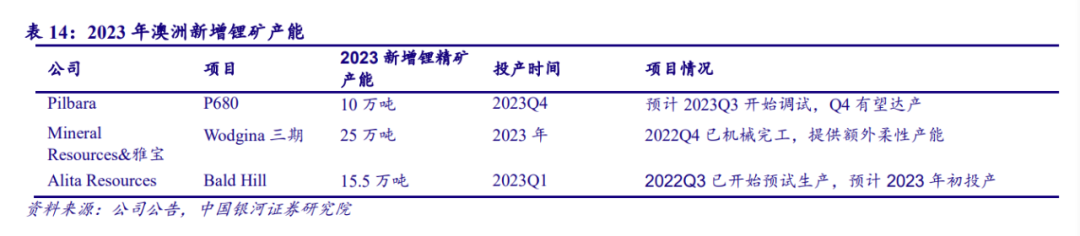

���������ֹ���Ӧ���״̬�Ѿ���ת������﮿���ȫ������������﮻�ʯ��Դ���������Ĵ�����Ϊ������﮿�ʯ���ɲ����Ѿ����١�2023��Ŀ����������ܼ�40.5��֣���Ҫ����Ҫ�� Pilbara �� P680��Wodgina �����Լ� Bald Hill ���������ڿ������Դ���������ҿɿ������ڳ������ӡ����ң�ȫ��ˮ�к��������2500�ڶ֣������ȡ���������з��С�

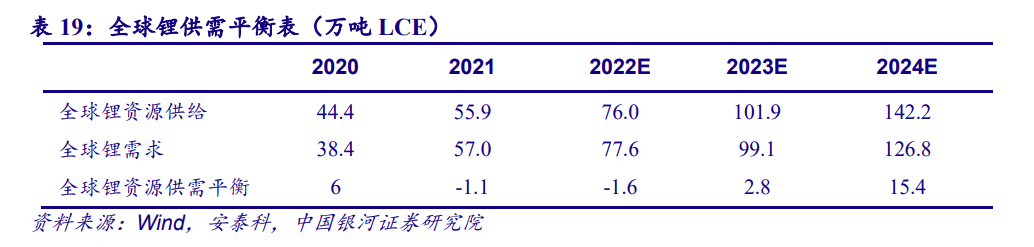

��������﮿���������ӣ�����﮿�Ҳ�����ʵļӳ��¼����ƽ����ܿ�������������2023���Ͷ���������б���Ԥ�ƣ�2023��ȫ�����Դ�˹���������28���LCE��Lithium Carbonate Equivalent̼��﮵��������ҡ�2023��ȫ�����Դ����Ϊ102���LCE��ͬ������34%��

���⣬�ڵ�ؼ۸����ǵĵ��£���ز��ϻ��ղ�ҵӭ��������������صĻ��շ�ʽ��Ϊ�ݴ����úͲ����ա����У��ݴ����û������Σ���ֱ�Ӳ������Ѿ߱������ԡ���ȯ��Ԥ�ƣ���2027�꣬������ػ����г���ģ����1300��Ԫ��5����긴�������ʽ���29%��

�ӹ�����������ȫ�����Դ������Խ��Խ�ࡣ

﮿���Ϊ﮵�ص�ԭ���ϣ�һ����Ϊ“��ɫʯ��”������ȫ�����Դ�ĵ�����ҲԽ��Խ���ҡ�

�ӹ���ƽ�⿴��2022��ȫ�����ҵ������������ȱ�ڣ�2023�������幩�账�ڽ�ƽ��״̬��2024�����Ŵ��������Ŀ�����ͷţ����ҵ��������תΪ���㡣

��Ȼ﮿�������������ӣ����ǰ������������ܽ�����ͷ���Ҫһ���Ĺ��̣�2023�����Դ�Ĺ�Ӧ������Ҫ�� 2022�������Ͷ����ĿΪ����2023���������������Ҫ������2023���°���� 2024 �ꡣ

��ˣ���2023���ϰ��꣬���Դ�������ŵĸ�ֽ���������һ��ʱ�䡣���⣬�г�����ͨ��﮾�����٣���֮﮾���ʵʩɢ���������ƣ�2023 ���ϰ���﮼ۻָ�λ��������2023 ���°��꣬����﮿��������������г��γ���Ч���������Դ�����빩�����ɵľ��档

��ǰ���г��Խ���ȫ������Դ������������ģ��Ԥ���ձ���1300��������������Ԥ�������£�ȫ����ι������������һ���ķ�ת����2022��Ĺ����ȱתΪ2023��Ĺ����ƽ�⡣��ˣ�����������Ǽ۵�﮼�Ҳ�����������ˡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�