�й������ҵȫ������������һ����ǽ

ʱ��:2023-06-04 16:39

��Դ:�ƾ�ʮһ��

����:��ֹʮһ��

���:

��

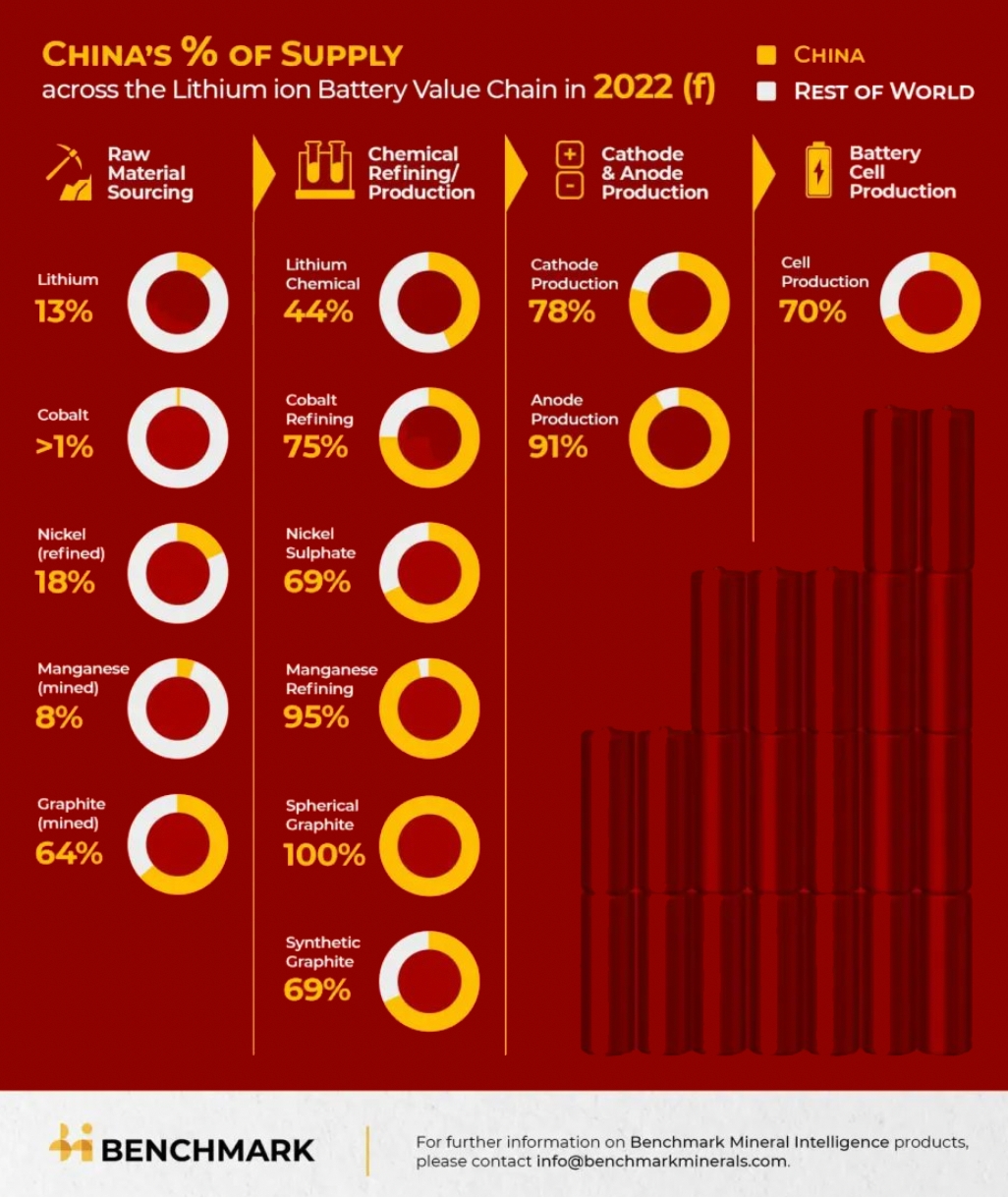

2022��10�£�Ӣ������������Ӧ���о�����Benchmark minerals������һƪ�й���������������ҵ��ӵ��ͳ�����Ƶ����£����е�һ����ͼ��ʱ�����˵�ش�ҵ�ߵ�����Ȧ��

����ͼ���������ݻ�����ƣ������ֳ����й���������﮵��ȫ��ҵ������ӵ�е�ͳ�����ơ������о�������ý��֮����Խ��Խ��ע�й���ز�ҵ��ԭ������й���ش�2021�꿪ʼ��̤�����뺣���г���2018�꣬�й�﮵�س��ڽ���״�ͻ��100����Ԫ��2021��ͻ��200����Ԫ��2022��ͻ��500����Ԫ��2023��ǰ�ĸ��£��й�﮵�س��ڶ�213.85����Ԫ����2021������﮵�س���һֱά��70%���ϵĸ����١�

������﮵�س��ڸ��������ı����£��й������ҵ�ľ�������ռ��Ҳͬ������쳵������1�е�������ҵ�Ǿ��������빹�ɱȽϵ��͵������й������ҵ������ʱ���ǹ���Ϊ��������Ϊ���������߿��dz����������ڣ������г��ո�����γ����������ƫ�ؾ����г���������ҵ�ľ������붼�Ǵ�2020�꿪ʼ���٣�2021�����쳵����

���˲�Ʒ���ڣ��й������ҵ��������ͬ����2021�����쳵��������ʱ�����ֵ¹���������������ע�ʹ����߿�֮����½�������¹���Խ�ϡ����������ƻ���Զ����Դ��Ӣ�������������������³�����γ���Ҳ���������������������Ǽ��¹������ļƻ�����2021�꿪ʼ����������ʱ�䣬�й������ҵ���Ⲽ�ֹ����������Ѿ�������λ����

Ϊʲô��2021�꿪ʼ���й������ҵ�IJ�Ʒ�����ͺ��⽨��ͬʱ����쳵�������������ٶ���˾��ˣ�

���ƾ�ʮһ�ˡ����뼸�Ҽ��ٳ����ĵ����ҵ��֮ͨ���ܽ���й������ҵ�������������ƣ����Ͽ�ѧ����Ʒ��ƺ������������������������й������ҵ������“���師”�����ڳ��������У��й���ҵ�������Խ��Խ���������ߺͷ��滷���������師�����������ǽ��

����̸���й�����ҵ���������ƣ��ɱ��������ἰ�������أ������й������ҵ����ȴ����ֻ�гɱ����ơ������߿ƶ��³��������롶�ƾ�ʮһ�ˡ��Ĺ�ͨ�У������ܽ�����ҵ�ľ��������ɣ�“������ǰѵ�ؼ�����100�֣�50���Dz��Ͽ�ѧ��30���ǵ�����켼����20���Dz�Ʒ��������ѧ�Ƿ��֣������Ǵ��£���Ʒ�ǹ��̡�”

���Ͽ�ѧ���������Ǵ�����й�����ҵ��ҵ�����ߡ�2020����ǰ���й������ҵ�ڲ��Ϸ����ȷû�����ƣ��ڵ�ص������ܶȡ���ŵ����ܡ���оһ���Ե���Ҫ����ָ���ϣ��й������ҵ��Ȼ���ڵ�һ��Ӫ��������պ���ҵ�����������

2020����й�����Դ���г���һ����Ҫת���Ϊ�й������ҵ�ڲ�����ռ�ŵ�ת�۵㡣����CTP����оֱ�ӹ��ɵ�ذ��������ij��죬������﮵�������ܶȵ͵����Ʊ���������������ʹ�õ�о�����ܶȲ��ߵ�������﮵�أ�Ҳ����֧������Դ��ʵ��500�������ϵ��������������������д��ͳ��ó�ʹ��������﮵�ؿ��Դﵽ700�����������

������﮵�ص����³�Ϊ�й������ҵ��ò������Ƶ���Ҫ��������Ϊ��ȫ���г���ֻ���й���ҵ�ڳ���Ͷ��������﮼���·�ߣ��պ������ҵ����һ����·���ϵ�Ͷ�뼸��Ϊ�㡣��������������ɵĹ��ʽ������ѣ��й��г���һ��Ҫת���Ӱ�첢û�п��ٴ��ݵ������г����ȵ��պ������ҵҲ�벼��������﮼�����ʱ��һû�м������ۣ����������г����ڣ����¶�ʧ�ͻ�����������﮵����һ�г����й���ҵ�������Ѿ����Ժ�����

�����ͨ���й��г���ȷ������������﮵�صľ������ƣ���װ�������Խ��Խ��ѡ���������·�ߣ���ô�����й������ҵ�ͱ���ѡ�����Ǿ�������˹��������ʱ�������ǵϵĺ������Լ����ں�һ������������δ������������߿Ƶĺ���������Щ�������漰����GWh�ĵ�ع�Ӧ�Լ����⽨���Ĵ��ͬ��

���˴��ͬ��֧�ţ��й������ҵ��������﮼����ϵ�Ͷ����Ӽ������������ʱ�������߿ƶ��ڲ����µ���﮼���������ʱ����M3P���Ԥ�ƽ�������������������ʱ����ϯ��ѧ������ܣ��������������صĵ�ذ��ṹ���ܹ�֧�ֳ����Ը��ͳɱ��ﵽ700�������������������߿���2023��5��19�յĿƼ�����Ϸ���“�������”����о�����ܶȴﵽ240wh/kg����ذ������ܶȴﵽ190wh/kg������֧�ֳ����ﵽ1000��������������ͬʱ��ʵ��18���Ӵ�10%��80%�Ŀ��������

��Щ���ڲ��ϲ���Ĵ������й������ҵ���������ӵ���˲����ڣ�����������������ҵ��Ԫ﮵�صļ���ָ�꣬ͬʱ�ڳɱ�����ȫ���ϻ������������е���Ԫ﮵�ء���Ȼ�ڽ���ʱ����Ҫ��һ�����ң������ÿ���ƥ�����������Ƴ���һ������Դ���͵Ľ��ࡣ������ھ��ڽ��������������߿ƽ�Ϊ���ṩ������﮵�о�����ں����г��Ĵ�������Դ���͡�

��������������´����ľ��ѻ��ᣬ�й������ҵ�ڸ߶˵�ز��Ϸ���Ҳ������ϧͶ�룬����ʱ���Ƴ�������̬��ؼ��������ƿɴﵽ500wh/kg�������ܶȣ���һ����ָ���Ѿ�����Ŀǰ��ͣ����ʵ���Һ�С�ԽεĴֹ�̬��ء�

Ŀǰ��̬���ǣ��еͶ��г��������ռ���������ƣ����й���ҵ����һ����ռ��¢�ϵ�λ���и߶��г���Ȼ����Ԫ﮵��Ϊ������һ�����й����պ���ҵ�ڲ��ϼ����ϲ��ಮ�٣����ɱ��͵�ذ��ṹ���·����������ԡ�ǰ�ؼ������棬�й���ҵ�ڶ�����ע����̬��ء�����̬��ء��Ƶ�ض��в��֣����������ҵˮƽ�൱���ۺ����������Ϸ��棬�й���ҵӵ���������IJ��֣����κμ���·���ϻ���ռ�ţ��������벻�����˲��Ͼͳ�Ϊ�й������ҵ���ʾ������ĸ�����

�й���ҵ֮�����ڲ��ϼ����������ͬʱ���ֶ�������·�ߣ���Ҫԭ�����г������㹻���ɶ�������·�߲��з�չ�������ģ���г�������������������Ҫ���ƣ���Ʒ��ƴ��º��������������ơ�

��2020����ǵϷ���“��Ƭ���”��ʼ�����������й������ҵ���Ƴ����Լ����صĵ����ơ����簣����“��ϻ���”������ʱ����“������”�������߿Ƶ�“�������”���䳲��Դ��“���ۼҵ��”������������“�ʶ����”��������“��ܵ��”�ȵȣ������ǵ����ҵ����������ҵ���ڵ�ز�Ʒ�Ĵ����϶��ڴ���Ͷ�룬�ڳ���Ч�ʡ���ȫ�ԡ����ܹ������ȹ������������ȫ��λ�Ĵ��³��ԣ�Ϊ�й�������Դ���г��ṩ�˸���Ŀ����ԡ�

�����ز�Ʒ���·��棬��˹����4680����������������ҵ���ƣ�ͨ�������İ�����ƽ̨�ڵ�ع�����Ҳ����Ҫ���£����ڵ�ͳһ��о���ڴ��ģ������˵������Ҫ�����ѷ��֣�����ĵ�ز�Ʒ�����Գ���Ϊ��Ҫ�����������д��ڵ�ͳһ��о�����ɹ����߿Ƶ��ŶӸ����ġ�

�ڲ�Ʒ��ƴ��·��棬�й���ҵ֮���Ը���Ͷ���з�������ԭ��Ҳ���г�������֧���������ǵ����ҵ����������ҵ����Ϊ�й�����Դ���г����Ӵ��ģ�������㹻�����ģ�ֻҪ��Ʒ���úã�����ֻ�����й��г��Ļر������Ը���ǰ���з�Ͷ�롣��������ҵ����������Դ���г������ģ�������ҷdz���ɢ�����Գ��˼�����ͷ����˾������ҵ��û���㹻�����ڲ�Ʒ���·���Ͷ�������Դ�ġ�

�����������棬�й��ĵ�������豸��Ӧ�̿����ڷḻ��ʵ���ʹ��ģ��������п��ٵ����������������������������γ�����ľ�������

�����߿ƹ����о���ԺԺ�������Խ����һ�Ҵ��ڵ�ع����ľ��������“�����ڵ¹������ȼ��ؽ��ĵ�һ�ҹ������dz������������߿ƹ���ҵ���ܲã�Ժ��������Ƶġ���ƹ���������ѡ�˺ܶ���ڳ��õĺ�����飬�����õ��������Ƽ�����ҵ���������б�����кͺ������ձ����¹���ҵ������ϸ�ıȽϣ����ջ����й���ҵ�豸����ǿ��”

���ϡ���Ʒ�����죬���������ڶ�ӵ�йؼ����������й������ҵ������ʾ���û���������IJ��㡣����ԡ��ƾ�ʮһ�ˡ�˵��“���պ���ҵ���Ƿdz������ģ��������й��ھ��Ĺ����У��Ѿ����ɽ�ղ���֮���������dzɱ����ƣ������豸�������������Լ����豸���Ƶľ��ȣ����Ѿ��ڹ����зdz��õľ�������”

������������ĵ�ͬʱ��Ҳ���뿴���й������ҵ�������ٵľ����������м�����������Ӧ�����г���ҪӦ�Ե�������Ҳ�з���������������ⷽ�棬�����߿ƹ���ҵ���ܲó������ص��ᵽ���㣬“��һ��������ǵı���һ��������Ҫ��֤��ŷ����CE����֤���ڶ����ǵ������Ҫ�˽���Ϥ���صķ��ɷ��棬������Ҫ���Ρ�”

��֤���������κ���ҵ�ڽ��������г�ʱ����Ҫ��Եij������⣬����˵�ⲻӦ�ñ�����“ǽ”������ʵȴ�ǣ�����Ե����ߡ���������й������ҵ����Ҫ���ٵľ��ϰ���������Щ�ϰ�������ӵ����ǿ�ľ�������Ҳ�����£���ΪijЩ����Եķ������Ŀ�ľ��ǽ��й���ҵ�ų��ڱ����г�֮�⡣

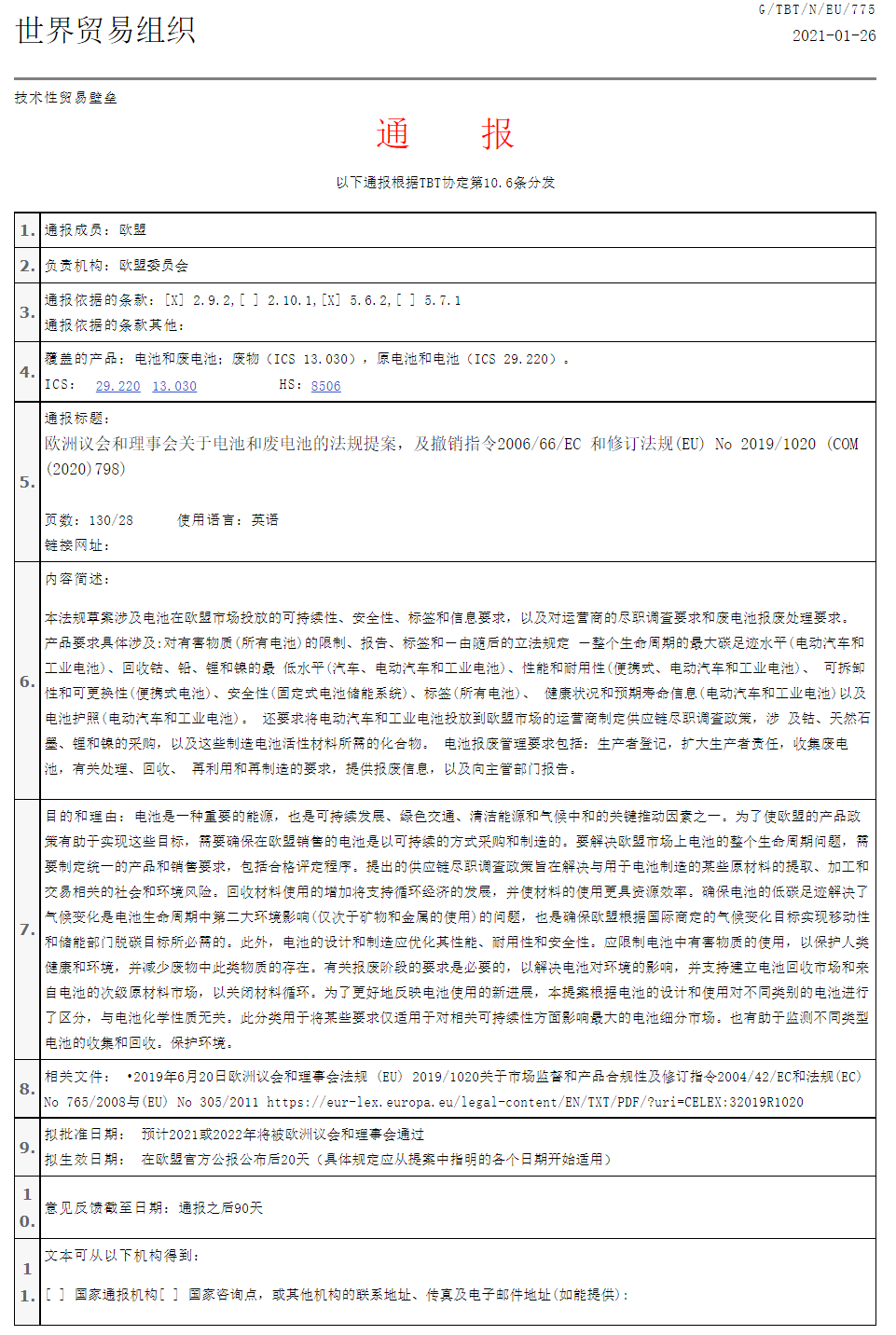

�����г���“ǽ”������2021�ꡣ2021��1��26�գ�ŷ��ͨ������ó����֯����ó��Ա�������˼�����ó�ױ���ͨ����TBTͨ��������2KWh�������ϵĵ�������̼�㼣������ԭ���ϡ��绯ѧ���ܺ��;��ԡ��ɲ�ж�Ϳ��滻�ԡ���ά���ǩ��CE��ǩ����ع���ϵͳ����ػ��ա���ȫ�Ե�Ҫ������Ӫ�̵ľ�ְ����ͷϾɵ�صĻ��ա����������Ҫ��

��Ϣ��Դ���㶫ʡӦ�Լ�����ó�ױ�����Ϣƽ̨

2022��12��9�գ�ŷ�����»��ŷ�����͡�ŷ�˵����ϵ�ط��桷���³ơ��µ�ط����������ʱЭ�顣����ȫ������Ե��ȫ�������ڽ��й淶�ķ����ļ������µ�ط����Է�����ʽ��ȷ�˶Ե�ر�ǩ����Ϣ��¶��Ҫ����Ҫ��¶������Ʒ���������ܡ���;����ѧ�ɷ֡��ɻ������������Ϣ��

���µ�ط������������ؼ���ʱ��ڵ㣺

-

2024��7��1���𣬽���ŷ�˵ĵ�ز�Ʒ�����ṩ������Ϣ������ͺš�ԭ�ϣ��������������֣������̼�㼣��������ز�ͬ�������ڵ�̼�㼣����������֤���桢�ܹ�չʾ̼�㼣�����ӵ���Ϣ��

-

2026��1��1������Ҫ�ṩ���̼�㼣������̼�㼣���ܵȼ���ǩ�����ڼ����ĵ�������̼�㼣�Լ�̼�㼣���ܵȼ��ǰ���ŷ��ίԱ�����ر����м���ġ�

-

2027��7��1������Ҫ�ṩ��λ���ܲ�Ʒģ�ͣ���֤����Ʒȫ��������̼�㼣����ŷ��ίԱ��涨�����ֵ��

������Ե��ԭ���е������ܡ�ﮣ����������Ӧ����ͻ��ձ���Ҫ�������ڷ�����Ч96���º��ղ�������6%��������Ч156���º��ղ�������15%��

�����й������ҵ��˵��ŷ�˵����ǽӦ�����������Ѷȣ��������ƿ�ʩ����Ҫ�����ǹ�����ҵ�Ե��ȫ�������ڵ�̼���������㣬Ҳȱ����Ӧ���˲ź�̼�㼣���ֻ�������

�����Щ���⣬��������ҵ���������������ֽ�������������ڼ䣬����ʱ�����³���عȺ���ύ�ˡ����ڿ�չ�ҹ�������ػ��ռ����������о���ǿ��ز�Ʒȫ�������ڹ�������������龡�콨����ȫ���ȫ��������̼������

���Ų���������1��17�����Ϸ����������ƶ���Դ���Ӳ�ҵ��չ��ָ����������ļ����֧�ֽ���﮵��ȫ����������Դ����ƽ̨����չ���̼�㼣������뷽���о���̽��������ز�Ʒ̼�ŷŹ�����ϵ�����Ų�������Ϣ˾���ӻ�������������3��31���ڰ��յ�һ�����ֻ���¶�����깤�Ų�������һ����̨����﮵��̼�㼣��֤�������������ߡ�

��λ�����ҵ�Ĵ�ҵ�߶���ʾ�����ŷ����������ȷ����ı��ݣ����������ѣ���������Ӧ�Է���������ȷŬ����������Ϊ�й������ҵ�ľ�����ǿ����ŷ��������ҵ���Ѿ����й������ҵ��Ϊ��Ҫ��Ӧ�̣�Ϊ��ȷ����Ӧ�ȶ���ŷ��������Ҳ�ж���Э���й������ҵ����ŷ����ط���ͱ���

��ŷ����ȣ������г����й������ҵ��û��һ���г���

2022��8�£����ƾ�ʮһ�ˡ�����һʱ������������2022ͨ���������������³�IRA2022�����й������ҵ��Ӱ�졣��ʱ���ж����й������ҵ����������ģЧ��Գ�IRA2022�IJ������������Ӱ�죬������һ�ж���δ�ı䣬�й������ҵ�ڲ��ϼ�������Ʒ��ƺ����������ϵ����ƴ����ijɱ��������2022�껹�ڽ�һ������

ͬʱ�й������ҵͨ����λ�߶˳��ͣ��Լ�����Ȩģʽ������������ҵ���Ͻ����ع����ȶ��ַ�����һ��������IRA2022�������й������ҵ��������Ӱ�졣�����㾭���ˣ��й������ҵ�������г�����ӵ�����պ������ҵ�������µľ�������

���IJ�ȷ�������Է����е��������IRA2022������ȷ���ݳ�����������Ҫ�ڹ���͵��������������Ȩ�ľ��ġ�Ŀǰ������ֻ�ǽ��й������ҵ�ų��ڻ�����������Ĵ���֮�⣬�����Ƿ�������������һ���ս��������й������ҵ�ų��������г�֮��Ŀ����ԣ����й������ҵ���ĵ��ǡ�

�������������Լ��պ������ڼ������պ������ҵ�������Ͻ���ع����Ľ��ȣ���Ȼ������������Դ���г���ģĿǰ�������й���ȣ������պ������ҵ���Զ�ռ�����г������ģЧ��Ҳ�����պ���ز�Ʒ�ijɱ����͵����й���ز�Ʒ�൱�ij̶ȡ�����ӵ���պ������ҵ���B�ƻ�֮���й������ҵ��Ե��������Ƿ���һ�����ڱ�����

Ŀǰ�����г������“ǽ”���й������ҵͨ��“����ȴ�”�ķ�ʽ�������ػأ����������и��¸���̵�“ǽ”�������Ļ��������й������ҵӵ���㹻ǿ����“���師”���ܲ�����������“ǽ”Ҳ�����ֹۡ�

(���α༭������)

���ߣ���ֹʮһ�� ������ת�أ���ע��������http://www.cbcu.com.cn/wenshuo/sc/2023060442186.html

������ƪ�������������ҲҲ��ͬ��ҵ��Ҫ�����������ű�������

������ �������ǣ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

�������û�С�ħ������

2024-06-04 09:49

|

-

����Խ�����IJ�����ȫ����̼�ƻ�����һЩ�г���������ӵ�ش��ܾ����Ŀ�����������������ʱ���ܣ�LDES������ȫ��Ѹ�������ע����������Դ�ƾ���BNEF�����շ����ġ���ʱ���ܳɱ����б��桷��ʾ����Ȼ������ʱ���ܼ����д������ڣ��ɱ��Ը�������ӵ�ش��ܣ�

2024-06-03 10:31

|

-

��Ϥ��Ŀǰ�Ϳվ�����������Ҫ������Ⱥ�壺ԭ�������˻��ģ����ɵȣ����ձ���������ҵ�ģ���ʱ�ĿƼ��������ء�����δ���ȣ����ͷɻ�������������ҵ��ͷ����տ͡����ڡ�С���������ȡ�

2024-06-03 09:48

|

-

��Ϊǰ�����˲�ҵ����������������Ҫ���������ܲ�ҵ�ȶ�����

2024-06-03 09:16

|

-

�綯������������������ء�̫���ܵ�ر���Ϊ�й���ó�ġ������������ѳ�Ϊչ���й���������߶˻������ܻ�����ɫ����ո����Ƭ��

2024-05-31 18:56

|

-

��2030������ʵ��ȫ��̬﮵�ص���ҵ��Ӧ�á���д���ձ������ز�ҵս�ԡ���

2024-05-31 11:55

|

-

Ŀǰ��ȫ�����еĵ綯���г�������Լ400��������������ʵ�ĵ綯�����С��綯���г��ϵ�Ǧ������ΪΣ�ϣ��粻�淶���գ�������ã�������������Ⱦ��

2024-05-30 20:12

|

-

���ڳ��˹�̬��ظ���ܻ������ӵ��Ҳ�ջ����ȶȡ�

2024-05-30 11:23

|

-

���չ�Ķ��Ǻͳ�������ŷ�ޡ�

2024-05-29 18:30

|

-

5��27�գ���ҵ����Ϣ��������GB 38031 ���綯�����ö������ذ�ȫҪ����������壩����

2024-05-29 09:28

|

�Ź��ں�

�Ź��ں�