�ѵ������ŷ�ޣ�û��ô����

ʱ��:2023-09-05 10:40��Դ:Զ���������� ����:����

���:

��

ŷ����������������ı����ʼ���ж���

8��17�գ���ŷ��������������桷�����¼��“�µ�ط�”����ʽ��Ч������һ�������ŷ�˱������������ڵ�صĹ������棬��������ǿ����Ҫ��

1.��ػ��գ��������ؿ�����Դ��ϡ�н������������ѭ����������ϸ��Ϣ��

2.��ػ��գ�ǿ��Ҫ���س����շϾɵ�أ��߱������ղ��ϣ������µ��������ʹ��һ���������ղ��ϣ�

3.̼�㼣����Ҫ�ṩ��ش�“����”��“����”�ٵ�“����”��ȫ���̵�̼�㼣��

����֮�Ͽ�ǰ��δ������ָ������ȷ�����������й�﮵�س���Ѹ���������Ѿ����綯���������ͬ��Ϊ����“������”����ŷ������Ҫ�����г�����ŷ�����й��ڵ�ع����ϴ��������죬�й���س���ʱ����Ҫ����ŷ���µ�ط�������ʵ��

ij�������ϣ�ŷ���µ�ط��Ѿ��γ��µ�“ó�ױ���”��ֻ������ʮ����ǰ“���˫��”�������ֶ���ȣ��µ�ط���ƫ��һ��“��ˮ������”�ķ�ʽ��

һ�Ǹ����˻���ʱ�䣬��������7����Ҫ�ṩ�ĵ��̼�㼣��Ϣ����ǿ����2025��ײ���ʽ��Ч�����Ǹ�ƫ�㻰��Ȩ���ᣬ������ע��ػ��ա����պ�̼�ŷŵȱ��ƶ�������ɸѡ��ĵ�س���

����ŷ����˵���µ�ط�������Ŀ�Ĵ�������ȫ���ֹ�й���أ�����Ϊ������ز�ҵ�ķ�չѰ��ռ䡣

01

Ӱ��ǧ�ڵķ���

�µ�ط�����Ч��һʱ���������й����Ĺ�ע��ԭ������﮵�س��ڶ�Ŀǰ����ó�������ء�

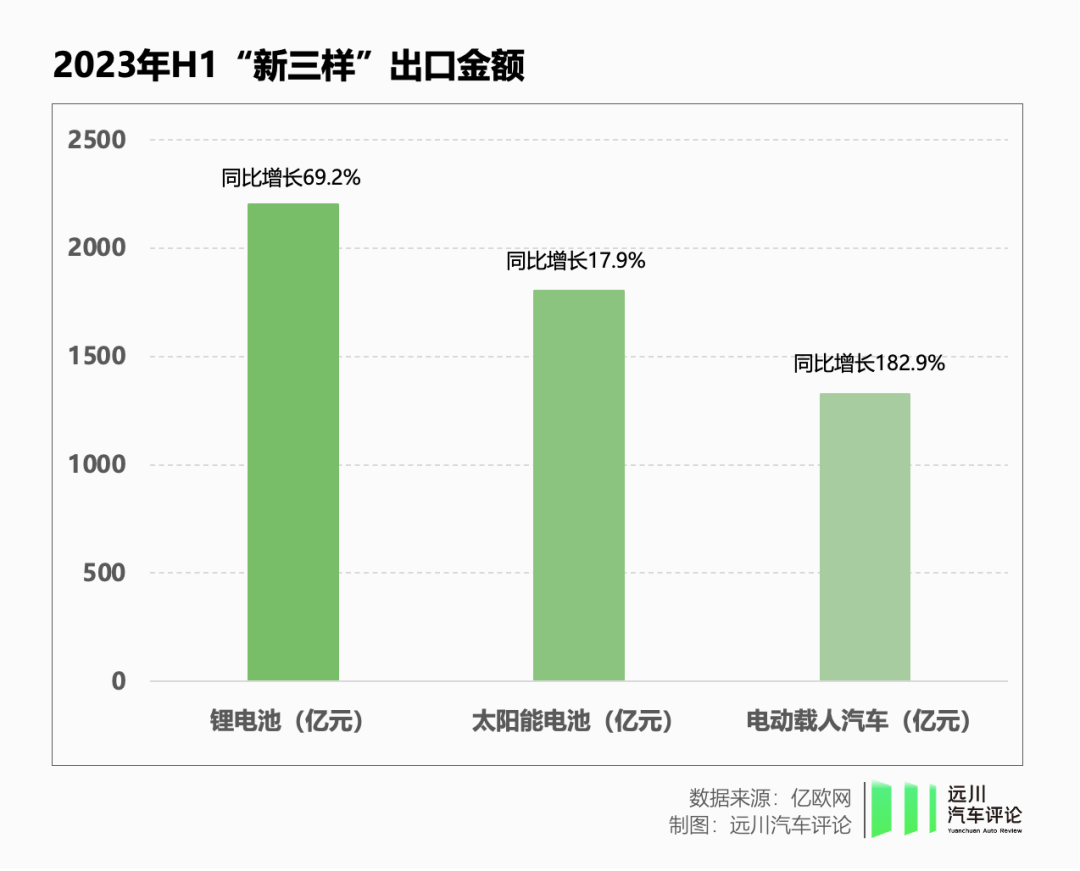

2023��1-7�£��й�﮵�س����ܶ�370.45����Ԫ��Լռ�����ܶ�2%�����ڳ����ܶ������»�5%������£�﮵�س���ʵ����49%��ͬ��������

ͬ�ڣ���������ŷ��﮵�أ��ܽ��ʹﵽ140����Ԫ��Լ�������1019��Ԫ����

����2024��7��1���𣬵�س���ŷ�˹������۵�ؿ�ʼ��Ҫ�ṩ������Ϣ������ͺţ�ԭ��(��������������)��̼�㼣��������ز�ͬ��������̼�㼣����������֤���桢�ܹ�չʾ̼�㼣�����ӵȲ��ϡ�

����о���ʼ��ī�¸������ǣ�“Ŀǰ���ڵĵ�س����ֻ����һ����ر�ǩ�����ݵ���ص��������ҡ�����ʱ�䡢���������Լ�ԭ���ϵĹ�Ӧ�̡�����Զ�������µ�ط���Ҫ�����������Դ��ˮ�绹��ú�磬ԭ���ϵ���Դ��̼�㼣����Щ�������ݡ�”

�����2026����Ȼ���ṩ�����ĵ�ػ�����Ϣ���й���﮵�ؿ��ܻ����������ڵ�ŷ�˵ķ��ա�

02

���������ķ���

ֱ�ӳ����������ѣ���ô��ŷ�����أ�

��������6��15�գ���ŷ�˹�����50��﮵�ع�����Ŀ�У��й���ҵռ�ȹ���[2]����ͷ����ʱ�����Ǽƻ�������������100GWh�ĵ�ع����������س������ģ����д����豸��̼��﮾�������������ҵ��

һʱ��������ҵ������ŷ�ޣ�����“һ��ս��ת����”������

�й�﮵��ҵ����ŷ�IJ��ֲ���

����������Ļ���һ��������⡣

8��26�գ����������Ե���ʿ��ǰŷ�������Ա���ֶ�·���ڵ¿ˣ�Jávor Benedek�����罻ý�����ƣ�ŷ��ίԱ�Ὣ��������ʱ����������������ˮ�������ǰ�Ѿ��к�����ػ��չ�˾����ˮ���ⱻ��ͣӪҵ��

ֵ��ע����ǣ��ٱ�����ʱ�����������ֶ����ˣ�Ŀ����Ȼ������ִ������������ʱ���ij���������

�й���ҵ��ŷ�IJ��ֲ���ά�裬һ���棬��ػ���������ŷ��ȱ����Ӧ���˲ź�Ӧ����ϵ���й���ҵ��ŷ����Ӫ����Ҫ���Ϻͱ�����ʱ����ͨ��Ч�ʵ��£���һ���棬�����ز�����й���ҵ����Ҫ���ٵ������������桢�������β���IJ�ȷ�����ء�

��Ҳ��Ӧ���Ǿ��ϻ��������죬Ҫ��������Ҫ�б�����

03

ŷ���е�����

��˵�ѵ������ŷ���Ѷȱ���ˣ���ŷ����β�û�иϾ�ɱ����

�����ǶԱ�2012��ŷ�������“���˫��”������2015���й��Ƴ���“��ذ�����”���µ�ط�������Ͽ��ɣ��Ͼ�ǰ�����ڲ������������û���κ���ء�

��ŷ�˲�����Ź����𣿿�������Ϊ��������

��ŷ��������ҵת�͵綯����ʼ�������Բ���صĿںžͺ��������죬��������˹��ǰ��Ӧ���߹�������“���Ҷ�”Northvolt�����ۡ�Stellantis��TotalEnergies SE�ֺ��ʳ�����ACC��ع�˾��

��ʵ�����ȴ��“���������С”��2022�꣬ŷ�ޱ�����ز���69GWh����������ȴ��Ӧ120GWh����Լһ��������������[3]��2017��ͳ�����Northvolt����2022�����вŸո�ʵ��������

��ŷ��ز��������и̶߳ȵIJ�ȷ����

����ԭ��ٳ���ŷ��ض�����������״����������������������Ķ��ǵ�ع�Ӧ����ŷ��س�����dz�����������ע�ع�ģЧӦ�ĵ�ز�ҵ����Կ�������������IRA���������˴����������͵�س�����������ŷ���Խ���ز�ҵ���ϼ��ѡ�

�����ڲ�ҵ�˵�ʧ������Ӱ��ŷ��“Ю�г��������”���µ�ط��а�����ŷ�˶�δ����ر���Ұ�ġ�

ī�±�ʾ��“ŷ�˶Ե�ر����о������Ѿã��µ�ط�ֻ����ı��һ����ŷ����һ���ܿ����Ƴ���������‘������’��������Դַŵ��й������ҵҪ�뽫��س��ڵ�ŷ�ޣ��ͱ��뾭����Щ����������֤������һ���ϣ����ͱ��Է������ˡ�”

���й���ҵ��ﵽŷ�˵ı����Ʊ�Ҫ�ķѴ������ʽ��ʱ�䣬�����Ϊŷ�ޱ����ĵ����ҵ��ȡ�˷�չ�Ļ��ᣬ����ŷ�ް��“��ʱ�任�ռ�”��

04

����Ȩ������ս

���µ�ط��ı����£���ŷ֮���Ʊػ�����һ������Ȩ������ս��ԭ������˫�������ҵ�ı���������������ͳһ�����κ�һ������̫���ܸ�����һ���ı���

�Ե�ػ��ջ���Ϊ�����ҹ�2018��ͨ���ġ�����Դ�������������ػ������ù������а취���У���ȷ�涨����Ϊ��ػ��յ����η����ɳ������ռ�������ϵ�أ��������ƽ���Э��ָ��������ҵ��ŷ���µ�ط������“˭����˭���գ�˭����˭����”��ԭ�������ϵ�ع�˾����ڵ�صij���ͬ�����ػ��ա�

�����������Ҳ��ͬ��ŷ�����ҵ��Ҫ�Ի���Ϊ���������ڵ�ػ�����ҵ������ʪ�������������ϳ������ڴ���ʹ�����Һ�壬����ҵ�Ļ���Ҫ��Ҳ���ߡ�

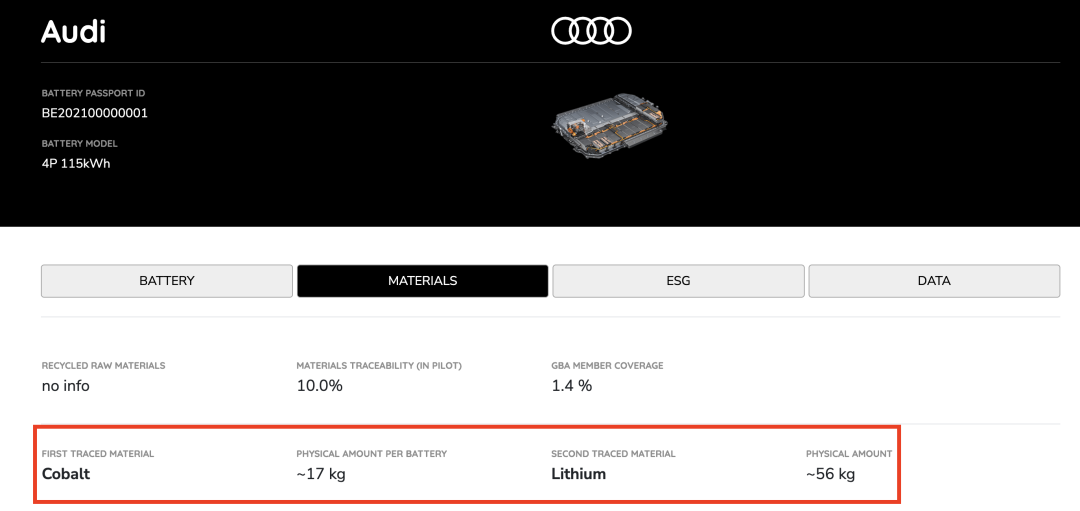

����֮�⣬ŷ��Ҫ����¶�ĵ�ػ�����ϢҲ��Ϊ���С�Ŀǰ��ȫ�������˹�����ʾ�����ŵ�ػ����У���˹���ĵ�ػ��չ�ʾ�˵�ص������ܶ���ѭ���������µϵ����Ż�����ֱ��dz��˲��ֹؼ�������������Щ��Ϣ��ȥͨ�����漰�����ҵ��know-how��

�µϵĵ�ػ����������ʾ���ܺ�﮵�����

ͬʱ�����µ�ط����涨�˵����ҵ�Ľ������ձ�����Ϊ��ʵ����涨���ܿ���Ҫ��ʾ������Ϣ��������漰����ز�����ȡ�ԭ����Դ�ص���ҵ���ܡ�

Ϊ����ŷ���ػ��մ�����DZ�ڷ��գ��������ݽ��귢����“������ؿɳ�����չ�ж��ƻ�”������֮һ�����о��й���“��ػ���”�����ٳ�����ʱ��ĶԽӡ�

�ڶ��㲩�İ���ӿ��ʱ�����ֵ����ҵ���������ϵķ�ϵ��һλ��س�����ʿ�������ǣ����������ǣ�“Ӧ�Ե�ط��������ǿ���һ����ǿ��ִ�У���������Ҫ���һ���ֵ����Ϣ��̼�㼣�������Ѿ����˶Բߣ�������Ϊ����ͻ���Ҫ��ESG���Ҳ���������õ��˵�����������̼�к���֤��”

һ�仰�ܽᣬ���ѵ�·����ס������������ġ�

05

���ò��ߵij���֮·

�й������ҵΪʲô��������������ԭ���ǹ��ڲ��ܹ�ʣ��

�������綯����ش���ϣ�һ�������ܾ������ֶ���ʾ��“2022������50�����ҵ���������Ԫ���ϵ�Ͷ����Ŀ����125������Ͷ��Ԥ�㳬��1.4���ڣ����ܹ滮����2500GWh��”

��Щ���������в�����ӽӽ�3000GWh����Ӧװ����Լ4000��������ʹ������ÿ��2000������������������ȫ�滻������Դ����Ҳ���Գ�������Ӵ�ĵ�ز��ܡ�

���ӽ��껺�����յ�����Դ���г���������ػ����Ѿ����ֹ��������������ͷ��ҵ����ʱ�������ϰ������������60.5%�������µ͡���ȥ��̬���Ӱ�ĵ�ع��������꿪ʼʩ��“˫�ݡ���Сʱ������”��

�����г���������г���ȫ�෴��Զ������ִ�ж��¡��й����ܲ���������ʾ��“��2025�꣬Ԥ�ƺ����г�����400GWh�Ķ������ȱ�ڡ�”���������ػ���Ӧ�����Ծ��������ȳ��������������������������ҵ�ܹ�����ȷ����ơ�

�����ڲ��ܹ�ʣ��ѹ��֮�⣬���ǻ���Ҫ����������س�����������ʷ������

һ�ǵͳɱ���������﮵��·�ߣ���Ȼһ�ȱ������������������ʹ��������﮵�صı��ǵϺ���˹���Ѿ�֤��������·�ߵ�ʵ�����뾭���ԡ��ڴ���������ڷ�������Դ�����Ǯ��ʱ���ǵϽ����ϰ��������ҵ��ë�����Ѿ��ӽ�21%��

�ڵͳɱ���ͬʱ����Ƭ��ء����е�ء�M3P��ػ�������������﮵�ص��������ޡ��ں�������ת��綯���ĽΣ����гɱ����ƣ������������������������﮵�ر�Ȼ���ܵ�������

���ǹ����綯��Ҳ�ڼ��ٳ��������������Ϊ��Ӧ���ĺ��Ļ��ڣ����׳���Ҳ���ڱ��С�

�

ŷ�˵��µ�ط����й������ҵ��Ӱ�첻�ع��ȿ���Ե�صļ��д�����ɣ���ζ�����۶��й����ձ������������ŷ�ޱ����ĵ����ҵ����Щ����ÿ����ҵ����Ч���������˳ɱ��������������ʹ����ɱ�û��������

���䵣�ĵ����ҵ�����絣�ĸ����ֻ���ҵ���Ͼ��µ�ط����涨����Яʽ�����豸�ĵ��Ҫ�������������в��ֻ��ɲ�ص�ʱ��˵������Ҫ�����ˡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�