����Դ��ҵר�ⱨ�棺�������ɼ�������̽��

һ������������������ѳɣ���������������������

1.1 �滮���б�����أ�������������ѳ�����

������Ŀ������������������ܺϼ�Լ�ﵽ 270 ��֡���ǰ��Ͷ������Ŀ��ģ�ﵽ 4.9 ��֣�����λ���½���Ĺ������������ʾ����Ŀ�� 2023 �� 8 �� 30 ��ȫ��Ͷ���� �ҹ�����ּ���������ʾ����Ŀ��ʽ��أ����ҵ����ģӦ�����������۽� ���ģ����֤ʱ����������Ŀ�滮�����������������������������Ŀ�ϼ�Լ�ﵽ 270 ��֣����������ѳ����ơ�

�������߹滮��������2025 ����غϼƴ� 100 ��֡��Թ��Ҳ��淢�������ܲ�ҵ��չ�� ���ڹ滮��2021-2035 �꣩�����ػ����滮��������Դ���⣨���⣩�����ݸ������� ��������Ӧ�������߹滮��������ܺϼƹ滮���� 2025/2030/2035 ���Ѵ� 100/100/250 ��֡���ǰ�������߹滮����ȫ�������ڷ����Դ��Ϊ�ḻ�������������������ɹ� 2025 ��滮���ﵽ 50 ���/�꣬ռ�ȴﵽ������ܹ滮��һ�룬��ȫ�������ƹ��ص��� ��

����滮����������װ����������2025 ��Ԥ��������/�ֹ�����´ﵽ 19/28GW������ �����õ��۵��ˮ��ȡ����������滮���ĸ�����������Ӧ�豸�������Ե���ƥ��������Ϊ�����㣬�ֹ�����Լ���������£��ڶ�Ӧ 100 �������滮�����ֱ�� װ���� 28GW �� 19GW��Ԥ����δ�����������ͳɱ����½�������£�2025 ����� ˮ�����豸�������г����������١����������������£�

�� 1000 �귽/Сʱ���Ե���Ϊ�����㣬���ڵ��۲�ͬ������ӪСʱ���������� ���滮����Ӧ�ĵ���װ����ģ���������𣬵����ˮ����ĵ������ڹ��ʱ���� �ݹ���귢��Сʱ�����ֹۺ����������Ԥ�Ƶ��۷ֱ�������1100��1500Сʱ�� ͬʱ���ǵ����ֵ��۵ĵ�������������������� 2025 �������������� ռ�Ⱦ�Ϊ 50%�������������Сʱ��Ϊ 4000 Сʱ��100 ��������Ӧ�ֹۺ����� ����µ���װ�����ֱ�Ϊ 28GW �� 19GW��

1.2 ����滮�����£�������������

�����߱���ҵԭ�Ϻ���Դ��Ʒ˫�����ԡ�������Ϊһ�ֶ�����Դ��Ŀǰ�Ѿ��㷺Ӧ���� ���������ӡ�ұ����Դ�����պ����Լ���ͨ���������ǰ�������Ҫ���û�ʯ�� Դ��Ϊԭ���Ʊ��⣬�ٽ�����Ϊ������ұ��������������ϼ������á�������Ϊ�ɳ��� ��չ������������Դ��ͬʱ���й�ҵԭ�Ϻ���Դ��Ʒ��˫�����ԣ�����Ϊȫ�Ͷ� ����̼�ŷš�ʵ��̼�к͵���Ҫ��Դ���塣

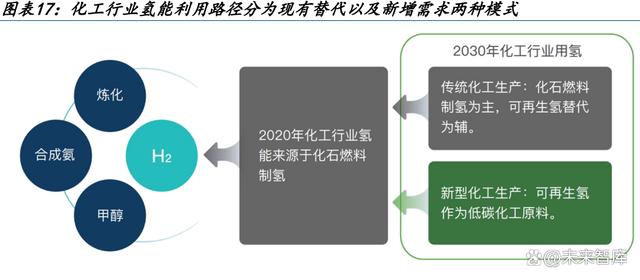

�������ڶ�����������ѻ�����Ϊ�����Դ��ԭ�ϣ��ڹ�ҵ����ͨ����������������ҵ �о��в�ͬ��Ӧ�ã���������Ҫ����;����ȼ�����⡢ԭ�����⣬�Լ������������ࡣ

ȼ�����⣺��Ҫ�����������͵�·��ͨ�����ˡ����ա����������������ȼ���� ֵ�ߣ�ȼ�ղ����Ϊˮ�����ŷŶ�����̼���������壬�봫ͳ�Ļ�ʯȼ�ϣ�ʯ�͡� ��Ȼ����ú̿����ȣ������ն����ŷŵ������Դ������Ϊ���Ȼ��ȼ�ϡ�Ŀ ǰȼ�������Ӧ����ȫ��Χ����Ϊ���ޣ���Ҫ����������ȼ���ֻ����豸��ʩ�� ��������Ȳ��ߣ���Ӧ�Ļ�����ʩ�����߱��в����ơ�

ԭ�����⣺��Ҫ��������������������������������Ҫ�Ĺ�ҵ���壬��Ԫ�ص�ǿ ��ԭ�Ա����ڶ��ֻ�ѧ��Ӧ�����ڶ����Ļ���Ԫ��֮һ��������ҵ��Ҫ������ ���״����ϳɰ��ȶ��ֲ�Ʒ��ұ����Ҫ����������Ϊ��ԭ�������ָ߶˲��ϵ����� �����������о���Ҫʹ���������мӹ���

�������⣺��Ҫ����������������������Ϊ���崢�ܵ�һ����ʽ����һ���Ļ��� �����������д���Һ̬�����̬�⣬ͨ��ȼ��������ڵ��������Ե��ڳ�ʱ��Ϳ� ����Ĵ��ܣ�����ת��Ϊ���������ϳɰ�����ǿ��������ȼ��/ԭ�ϵ�����ԡ�

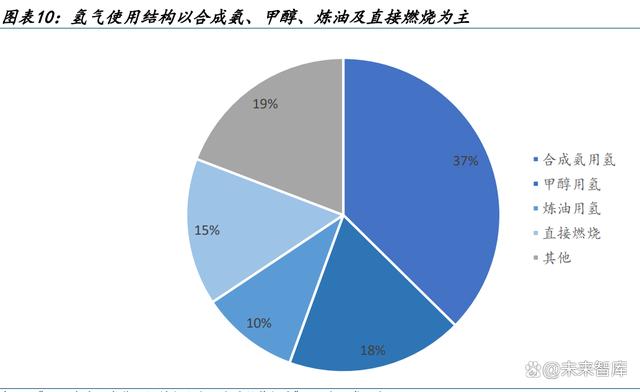

����ʹ�ýṹ�Ժϳɰ����״������ͼ�ֱ��ȼ��Ϊ��������������;���������Ӧ���� ������Ϊ�����ϳɰ��м�ԭ�ϣ���������ռ��ԼΪ 30%���ڶ��������״�������ú���� ����ϩ�����м�ԭ�ϣ���������ռ��ԼΪ 28%�������ǽ�̿����̿��������ۺ����ã� ռ��ԼΪ 15%(�ѿ۳��ư����������ظ�����)���������������⣬ռ��ԼΪ 12%�������� �ִ�ú���������ڵ�ú���Һ����úֱ��Һ����ú����Ȼ����ú���Ҷ������м�ԭ���� ����ռ��ԼΪ 10%��������ʽ��������ռ��ԼΪ 5%��

��ǰ������������ƽ�⣬�������������֡���ǰ������������Ҫ��ʯ��������ҵ���� Ϊ�㷺�����������ã����ݶ�ʯ��������ҵ��Ҫ�����Ʒ����������ͳ�ƣ���ǰ�ҹ�ʯ ��������ҵ�����ܲ���ԼΪ 4000 ��֣���������Լ 3800 ��֣�����������ԼΪ 3540 �� �֣��������������������������ҹ�������������ƽ�⡣��������ͳ�Ƶ������������� ���ݣ�������������� 270 ��֡����� 341 ��֡����ڽ� 9000 ��ֵ��������������ģ ����δ�������ڸ����������ڵ�ǰ������������ƽ�������£��������������Ԥ���� �Ľ������֡�

1.3 �Ĵ��������⣬����DZ���༯������������

��������δ���Խ������Ȳ���������������������ͨ�ʹ��ܳ�Ϊ�����Ĵ�Ӧ�����ɳ����� “��ҵ+����”����ʯ��������ҵ��չʾ������ͨ������������ʯ����ҵ������ҵ ����������Ӧ����������ٽ���ҵ��̼�����ش�Ч��Ҳ���������ԡ������ҹ��� ������ͷ�������ɱ������½�������“�̵�”�۸��ѵ��� 0.2 Ԫ/(kW·h)�������߱� �ṩ��ҵ����ľ����ԣ�������������Ŀ�����߿��������������ȿ�չ������+ú����ʾ ���������ƺϳɰ������̰��������Ƽ״������̴��ȼ�������Ҳ�ڿ�չ��

���������������ý�������������Ϊ�������ɵ���Ҫ������ʯ��������ҵ��Ʒ���� ��ȫ�����÷�չ����չ����Ʒ�����������Խ��Ȳ����������繤ҵ���ʡ��� ���������״�ȼ�Ϻ��м���������Ԥ��δ���Խ������������Ͻ���ٽ����������� ������ǰ������������Ӧ�ü����ںϳɰ����״������������Ҵ����������� ����ĿӦ��Ҳ�����ڻ�������δ����������Ϊ�������ɵ���Ҫ������

������ҵ��������ṹ���ٵ����������������¼�������ӭ��ͻ�����������ڸ��� ��ҵ�У������Ľ�¯ú���к���Ϊ 55%-60%����ú������Ϊ 1%-4%��ת¯ú������Ϊ 0.2%-0.3%���������� COREX ����(���ڻ�ԭ��)��������ˮ�����в�����ú������Ϊ 10%-30%��������¯ú���ĺ��������뽹���ϲ�ͳ�ƣ���Ŀǰ�ҹ�������ҵÿ������Լ 1400 ��ֵĺ��⸱��Ʒ�����и�¯����ʹ��ԼΪ 900 ���/�꣬��¯��������Լ Ϊ 400 ���/�ꡣ���ݹ����йظ�����ҵȥ���ܡ�ȷ���ֲָ���ͬ���½���Ҫ���� ���ϸֻ��պ�����ֱ�ӻ�ԭ���ȼ������ƹ㣬Ԥ��δ�����ڴ�ͳ��¯��������Ҫ �Ľ������ܽ������½���������������Ӧ�½�����������ֱ�ӻ�ԭ�������������� ��õ�ͻ����������

�ҹ����������ֽ��Գ�������Ϊ������������ʾ���Ρ����� 2021 ��ף��� ��ȼ�ϵ�س�������ԼΪ 9000 �������������ó��е��ؿ���������͡��Ῠ������ ��Ϊ������ֹ��Ŀǰ���ѽ��ɼ���վԼ 300 ������ǰ���������������� 1 ��֣��� �� 2025 ����������߹滮��ȼ�ϵ�������������ﵽ 11.8 �����������߱�ȷ���� �ߣ����������������������ɣ�Ԥ�� 2025 �������������� 160 ��֡�

�������DZ���༯���������������ɱ���ģ�߱���չ���ơ����ؿ�������Դ�����IJ� �쵼�����������ⷢչ�ֻ������������������������Դ��Դ�ḻ����͵����ʹ��Щ ������Χ�ڵ������봫ͳ����·���ijɱ������С���ڶ���Ӧ�ó����߱������ԣ�Ҳ�� �����������������Է����������ʽ���Ƚ���ʾ�����ģ��Ӧ�á��������в������� Դ����ѷ���ͬʱ����������ʢ�����̵���ۣ����Ϸ��ɱ��д���ƽ�۽Σ�ʹ�� ����ɱ��봫ͳ����·���ɱ��߱�һ����࣬�����ģ���ͷŽ����ͺ�������������Ȼ ��ȼ�ϵ������ʾ������Ⱥ�����غ��ش������ֵ���������ˮ����ȵ��Żݵ�ۣ�Ԥ �ƶ��������Էֲ�ʽΪ�����з�չ��

����������������Ϊ��ҵԭ��ֱ�����ɣ���Ŀ������̼��������������

2.1 ��ͳ��̼�ŷŹ�ҵ���������ܿأ������ɫ��������Ϊ��ҵת����Ҫͻ�ƿ�

�ƶ��ܺ�˫��ת��̼�ŷ�˫�أ���̼�ŷŲ�ҵ�ܿء��ҹ���̼�ŷ��������뿼�ǣ� ʵʩ̼�ŷ�˫�ؿ�����Ч������Դ�������Ƶľ����ԣ��ڿ��ƻ�ʯ��Դ���ѵ�ͬʱ���� ��������Դ��չ�����Ҹ���ط������������ɫ�ռ䡣���ҷ���ί�����ġ���ҵ�ṹ�� ��ָ��Ŀ¼��2023 �걾�����ɹ��������ƺ���̭����Ŀ¼��ɣ���ͳ��ʽ�Ʊ��Ĺ�ҵ�� �ɰ����״���������ұ��ȱ�����Ϊ���ƻ���̭�࣬���������ܽ����ܵ����ơ�

��ҵ�ṹת�ͱ����£���ͳ������ҵ��ɫ���������ܵ�����������Ŀǰ���ڻ�����ҵ�� ҵ�������Ի�ʯȼ��Ϊ��Ҫ��Դ������ԭ�ϵĸߺ��ܸ�̼�ŷ���ҵ�����Ͳ�ҵ�ṹת�� �����£���ͳ�ߺ��ܡ���̼�ŷŵ���Ŀ�������ܽ��ܵ��������ơ����ߺ�����ҵ�ص����� ���ܽ�̼��������ʵʩָ�ϣ�2022 ��棩����������͡�ú�������ϳɰ��Ȼ�����ҵ��̨ �˾����ʵʩָ�ϣ�����������պͼ�����ɫ��ˮƽ���������졢���ǰ�ؼ�����ǿ�� �ز��ӿ���̭��������ɫ��̼ת��Ҫ�������豸�ͼ������������Ϊ�Կ�������Ϊ�� ����������ҵ��չ�춨�˷�չ������

�����ɫ��������Ϊ��ҵת�͵���Ҫͻ�ƿڣ����������Ⱥ����������������Ŀ������ �����ڻ������㷺����Ϊԭ�ϣ����Ż�����������ߵij�̨��ʵʩ����ͳ������ �����Դ������Ŀ�ܵ������ƹ㣬�����ɫ��������Ϊ������ҵ����Ҫת�ͷ������� �ڻ�����ҵ��������������������������������֣��������д�ͳ�������̵�������� �����ͻ���������������������ģʽ�������ִ�������Ŀ���ո��ӡ�Ͷ�ʴ������ڳ��� ������Ϊԭ���ڻ��������еĴ��ģ������Ҫ���н϶���ߵ��������죬�����ڳɱ��� ���ҷ��սϴ���˶��������⽫��Ҫ�ڼ��д�ͳ���������з��ӶԴ�ͳ��ʯ��Դ���� ��������ã�����������Գ�����ٲ����������ͻ�����Ŀ����չ�Ե�Ӧ�á����� ����·����ȡ�Ĺ��ռ�����ͬ�����д�ͳ����·����������Ŀ���и�����Ѷȴ���� ���������½���Ŀ��

�ϳɰ����״����������й���ú����Ϊ��Ҫ·��������������ú��������Ĵ�ͳ ��ʽ��ȡ������ ʯ��������Ϊʯ�ͻ�����ҵ����Ҫ�������ڣ����������������������������� ���г��������豸����ȡ��Ȼ��������ú������Ϊ��Ҫ����������ʽ��

2.2 �ϳɰ���������ӭ���ָ�������ϳɰ�������ʵ�ֹ�ģ��ʾ��Ӧ��

�ϳɰ�������������������ӭ���ָ�����ȥ���ںϳɰ������������ع�ʣ���⣬�� ͳ�����ݿ���2017 ����ںϳɰ����ܳ���ͬ��ϳɰ�����������Լ 25.9%��ʮ���������� ���Ų�Ҫ��ϳɰ���ҵ��̭��̼�ŷŵ�������������ܣ��� 2016 �굽 2022 ����ں� �ɰ������½��� 700 ���/�꣨2016 ����� 7156 ��֣�����ũҵ�����������ϳɰ������� �����������������������̬���������ҹ��ϳɰ�������ũҵ�����������صȵ��ʣ�ռ ��������������Լ�߳ɣ�2018 ������ڿ�ʼ������ֲ�ṹ��ũ���ﲥ��������ǡ����� �������ӣ����ݹ���ͳ�ƾ����ݣ�2018 ���� 2021 �굪�ʲ�����������ʴ� 3.2%���ϳ� �������������������ǣ�������� 8.6%��

�ϳɰ��Ʊ������������������ͳ�Ʊ���ʽ̼�ŷ����ߡ�����������Ļ���ԭ��֮һ�� �ڻ������㷺Ӧ�ã���Ϊ��ҵ����������ṹ��ĺ���ԭ�ϣ��������еĺ��� ������������ζ�Դ���ڰ��������������صȻ���ũҵԭ�ϣ����ʣ����Լ�����Ȼ����� Ʒ������Ҳ������������ɫȼ�ϡ���ҵ�ϸ��¸�ѹ�µ�����������Ӧ�ϳɰ�����ͳ�ĺ� �ɰ�����������ԭ�ϵĹ����в��õ���ú������Ȼ�����⣬���������в�������̼�ŷš� �����й����幤ҵЭ�����ݣ�2020 ���ҹ��ϳɰ���ҵ������̼�����ŷ��� 2.19 �ڶ֣�ռ ���˻�����ҵ�ŷ������� 19.9%��

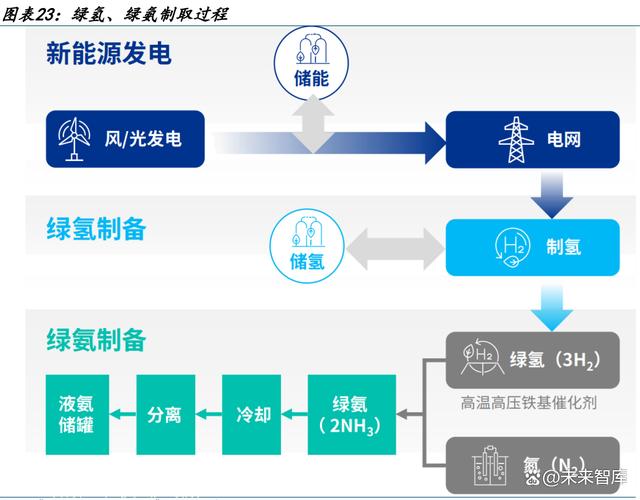

������ǹ�ҵ�ϳɰ���Ҫ̼�ŷ���Դ�����ˮ�����ʵ����̼�ŷš��ϳɰ���ҵ���� ����Դ������Ҫ�ɲ����������ú��������Ȼ�����⣬���ú������̼�� 2 �ڶ�/ �꣬ʵ�ֳ����Ȼ��������̼�ŷš���ͳ��ҵ�ϳɰ��������� Harber—Bosch ���գ��� Ӧ����ʽΪ 3H2+N2→2NH3�����е� N2���Կ������룬���ռ���������ú�������Ȼ�� ���⣬���ս�Ϊ���ӡ�ú����ϳɰ��Լ���Ȼ������ϳɰ�����“����ȥ̼”��̼�ŷŽ� Ϊ���أ��Ǻϳɰ���ҵ��Ҫ��̼�ŷ���Դ�� ���ˮ���⣺��Ӧ����ʽΪ��2H2O→2H2+O2�����ݵ��ˮ���ⷽ��ʽ�������������� ��̼�ŷš�ú���⣺��Ӧ����ʽΪ��ú̿+02→CO+H2��CO+H2O→H2+CO2��ú�����ƽ��ÿ���� 1 ������̼�ŷ�Լ 25 �֣�����ԭ�����ĽǶȿ���ú����·�ߵĺϳɰ�̼�ŷ�ԼΪ 4.2 ��/�ְ��������ҹ�Լ 6000 ���/��ĺϳɰ�������70%Ϊú�ư����㣬ú�ư�̼�� ��Լ 2 �ڶ�/�ꡣ ��Ȼ�����⣺��Ӧ����ʽΪ��CH4+02→CO2+2H2��������Ȼ�����ⷽ��ʽ������ 1 ���� ��Լ�ŷŶ�����̼ 10 �֣�����ԭ�����ĽǶȿ�����Ȼ������·�ߵĺϳɰ�̼�ŷ�Լ Ϊ 2 ��/�ְ���

�̰��滮�ѳ� 800 ��֣���������ʵ�ֹ�ģ��ʾ����������������������������ݵ�ǰ �̰�����Ŀ�滮ͳ�ƣ��滮�����ѳ� 800 ��֣���Ŀ�ص�༯�������ɹš��ӱ������ࡢ �����ȵ��������ݺϳɰ��������̣�ÿ�ֺϳɰ�����Լ 0.18 �֣�800 ����̰��滮��Ӧ Լ 144 �������������

2.3 �״�����������������ɫ�״�������Ϊ�״���������ͻ�ƿ�

Ŀǰ���ڼ״���ҵ���幩�������Ҹ���������ԭ�Ͻṹ��ú̿�������ȸߣ����ܹ� ��ͳɱ��״��ij����δ��Ԥ�Ƽ״����������������� MTO/MTP���״���ϩ�������״�ȼ �ϵ��������δ�����������������ʤ��̭����������������߾�������

̼�ŷ�˫���£���ɫ�״�������Ϊ�״���������ͻ�ƿڡ�����̼�ŷ�˫����ú�Ƽ״��� ��Ŀ���Ի��������������Ʊ�����ɫ�״�����Ϊδ�����Ӽ״����ܵ�ͻ�ƿڣ������Ŀ �������������ϵȵ�����չ������“Һ̬����”��������ʾ����Ŀ�����ݼ״��ϳ� �������̣�ÿ����ɫ�״�����Լ 0.19 �֣�450 �����ɫ�״��滮��ӦԼ 86 ��������� ����

����ת����ɫȼ�ϼ���·�ߣ������״����������ʺ�����֯(IMO)������������ʾ�� ������ҵÿ���̼�ŷ���ԼΪ 10.76 �ڶ֣�ռȫ�������̼�ŷ������� 2.89%�����ʼ��� ���ӵ����ơ����ڣ�MEPC8 ���顢ŷ�� Fit for 55 �ȼƻ������ƽ�����������̼���̣� ͬʱ���ʺ���������������ŷ��������滮��̨���涨 2030/2040 ��� 2008 �����ٽ� �� 20%/70%���������� 30%/80%����̼Ŀ�꽫�ƶ������������Դת�ͣ��� LNG �������� ��������������������ȴ�����δ�����������ı����ォ��һ���������״���Ϊ���� ���ܹ�ע�Ŀ����ȼ��֮һ�����������ڴ�����ɫ��ת�ʹ�����

2.4 �߶˻�����ɫ����չ��Ϊ�����ƣ�������������Ϊʯ����ҵ̼�к͵Ĺؼ�

“ʮ����”�ڼ䣬������Ʒ�߶˻�����ɫ����չ��Ϊ�����ơ�Ŀǰ��������װ�ö����� ��������Ҫ�������⣬������������������Ҫ������������Դ����������������Ϊ���� 2.5%—3.5%��ÿ�ֽ��Ͽ��ṩ 300—500Nm3�����⣬��ԭ���� 65—165����ּ��ϼ����� ��װ�õ�ʯ���ͣ�����ԭ��Լռԭ�͵� 15%������������������ֻռԭ�Ͳ����� 0.5%�� ��ȫ��������һ��ռԭ�͵� 0.8%—1.4%�����ż���װ�õ�½�����ɣ��������Ѳ������� ������������������������¹��յķ�չ��ζ�Ź��ջ��ڵľ�ϸ�����Լ���������� ��������˸��ߵ�Ҫ�����Ŵ�������һ�廯����Ͷ����Ԥ�����ж����ڣ�������� Ϊ�������ģӦ�õ������������й�ʯ�;����о�Ժ�����ݣ�Ŀǰÿ��ȫ����Լ�� 6 �ڶֵ�ԭ�ͼӹ�����ģ����Ӧ������������ԼΪ 900 ��֡�

���������ı�־����Ŀ��Ͷ������ʯ�� 6 �� 30 ���½������ʾ����Ŀ˳�����⣬ ����������ͨ���ܵ����͵��й�ʯ���������������������Ȼ����ʯ��Դ���⡣�� ��Ŀʵ������������������ȫ���̹�ͨ��Ҳ��־���ҹ��״�ʵ����ּ����������� Ŀȫ��ҵ����ͨ��

ʯ����ҵ��̼�ѳ����ƣ�������������Ϊʯ����ҵʵ��̼�к͵ı���֮·������������ ���롶“ʮ����”ȫ������������з������У��ļ���ȷ���ʯ��������ҵʵʩ�������� ��̼���̣������������ʽ������Ȳ��������ܵ�����ԭ�Ϲ�Ӧ��Դ����ҵ�����Լ��� �������г�������Ӱ�죬Ŀǰ�����������Զ����غ�����Ϊ��������“˫̼”���� ����ҵ���ߵ��ƽ���ʯ����Ʒ�г���������Ȼ���������Ȳ��ߣ���δ����������һ�廯 װ�õ�Ͷ����Ȼ���������ֲ��ܣ�ͬʱ���ֹ�ģ��С�Ķ���������������̭��沢���飬 �����ܲ���Ԥ����Ŀǰˮƽ��ƽ������Ŀǰ���ͳ���������ijɱ����ڻ�ʯȼ������ijɱ����������й�����ʯ����ҵ����ת�ͺ�������ȷ�������źţ����Dz����滻��̼�� �ش���Ŀ��غ�����ɱ��½����ٵ����أ�δ�����ϡ������������ȵ������������� �ʽ��Ȳ�������

������������ҵ������ɫת�ͣ�̼˰�������Ϊ��̼�ؼ�ԭ�ϼ���Դ

3.1 ������ҵ��̼�Ѷȸߡ�������������������ҵ������ɫ����

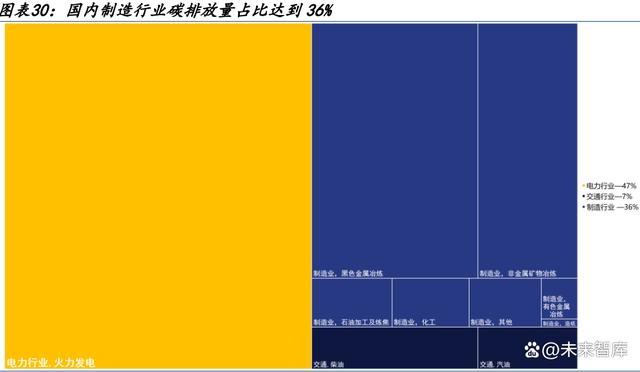

������ҵ��̼�Ѷȸߡ���������̼�ŷ��ܼ��̶���ߡ���̼ѹ��������ҵ֮һ��̼ �ŷ�Լռȫ���ŷ������� 7.2%��������ҵ����̼�ڹ�����Ϊ��Ҫ��Ŀǰ���й�������ҵ ̼�ŷ���Լռ�й�̼�ŷ������� 15%����̼�ŷ�����ߵ�������ҵ��ȫ��ÿ��������ʹ �øߴ� 18 �ڶָ��������н��� 50%�ĸֲ����й��ڵأ��й�������ҵ̼�ŷ���ҲԼռȫ �������ҵ̼�ŷ������� 50%��

������ҵ������̼ת���������У�����������ʵ����ȫ��̼��������ҵ���ҹ���ҵ��֧ ������ҵ��Լռ�ҹ� GDP �� 5%��Ȼ����Ŀǰ�ҹ�������ҵ����̼�ŷ�ǿ�ȸߵij�����Ϊ �����ֲָ���Լռ 90%����̼�к��Լ�ȥ���ܵ�˫��ѹ���£��ҹ�������ҵ�����Ͼ��� ս��������ҵ�Ŀ�����̼��Ϊ��Ҫ�������й����������������ṩ���µ�ȼ��ȼ����� ���ŷź��Խ�̿Ϊ��Ҫ��ԭ���ķ�Ӧ�����ŷţ��������ͨ���������ķ�ʽʵ����ȫ�� ̼��

3.2 �����Ϊ������ҵ��̼�ؼ�ԭ�ϼ���Դ��̼˰����������������

�����߱��������ܶȼ���ֵ�������ڸ�����ҵ��̼���̡���ijЩ�ض�������Դ��Ҫӵ �и��������ܶȡ������ڵĴ������ڻ���ȼ����ʽ��������ȼ�գ���ʹ�õ����ϸ� ��������ijЩ�����������������ǵ���Դ���������ұ������¯���ֵȡ����� �� 2060 ���й��������ʸߴ� 70%����Ӧ��Ȼ���� 20-30 �ڶֱ�ú����Դ�������̼�� �����������Դ��ʽ��ʵ��̼�к͡�����ƾ����������ܶȺ���ֵ�������ڹ�ҵ������ ̼������ֵ�����͵� 3 �����ƾ��� 3.9 ������Ȼ���� 5 ������̿�� 4.5 ����

�������������̿����ֱ�ӻ�ԭ����������ӵ�¯���ֵ�ģʽ����Ϊ������ҵ��ȫ��̼ �ؼ��Ҿ߱�ǰ���Ľ������֮һ������������ֱ�ӻ�ԭ�����������滻̼��Ϊ������ԭ ����ʹ���������в���ˮ�����Ƕ�����̼���Ӷ�����������������ŷţ�����Ϊ������ ҵ����ɫ���������� ���������Ҳ�Ǹ�������������̼����Ҫ·��֮һ�����ڸ��������������ṩ���µ� ȼ��ȼ����ɵ��ŷ�����ͨ���������ķ�ʽʵ����ȫ��̼������Ч�����ͷϸ����õȷ� ʽ�ļ���DZ�����ޣ�������ý����������ԭ�й�����Դ�У�����ú����ȼ�գ����ƶ� ��������̼�ŷŵ��½���

�������ֿ����Ե���Ŀ����Ŀ�����ۼƹ�ģ�� 740 ��֡�������ҵ�����������ü����� �������ܵ������������̣���ҵ������ҵռ���ȷ���λ�����������ڴ�������ҵ�Ѿ� ��������ұ���������Ե���Ŀ���� 1 �ָ�ʹ�� 55kg �������㣬�������� 740 ��� ��ұ���Ե���Ŀ���ܣ���Ӧ������Լ 40.7 �����������

�������������ɱ����ж���ߣ�̼˰����������������١���������������ɱ����� �̶ȸߣ�10 Ԫ/kg ���������ɱ��ſ���ԭ�н�̿���ֳɱ���ƽ��Ȼ��̼˰����ؽ�̧��ԭ����Դʹ�óɱ����Ӷ��ƶ�����ƽ�۽��̵ļ��١�ŷ��̼��˰��CBAM���� 2023 �� 10 ����ʼ���У���ҵ��Χ���Ǹ����������⡢ˮ�ࡢ���ʺ͵�������/��/�������� 1kg �������� CO2 �ֱ�Ϊ 25/11/0kg,��������ʱ����Ľ�̿�����������Խ�̿�۸� 2500 Ԫ/ �ֲ��㣬�ڲ�����̼˰������£������ɱ�Ϊ 9.55 Ԫ/kg ʱ�����ý�̿�������������� ���൱���� 50 ŷԪ/�ֵ�̼˰�۸���㣬����ƽ�۵Ŀɽ��ܳɱ���������Ϊ 15 Ԫ/kg�� ��ʱ�������ȡ�ɱ���Ӧ���Ϊ 0.2 Ԫ/kWh�����ҵ��ڻ����̼˰�ļ۸��ɴ˿ɼ��� ̼˰��������������Ĺؼ������ƽ������ڸ����������Ӧ�ü��١�

�ġ����ܣ��������ѹ�����������ģ���������ⴢ��ӭ����

4.1 ��������Դ���ģӦ�ø����������������ɣ�������Ϊ����������Դ����ѹ������

������Դ�����ʿ����������͵�ʡ������ѹ��ͻ�������ҵ���������Դ�������������� Ԥ�������淶������������Դ���ɼ��Ԥ����/��/��ɫ�������ɫԤ���ĵ������� ����ͣ�������ķ��գ���Ҫ�ж�ָ��Ϊ����Դ�����ʡ��� 2021 ��-2023H1 ��ʡ���� ����������������

��λ�ϣ�������ƫ��������Ҫ�������������������ɹš����ࡢ���ġ��ຣ���½� ��ʡ�ݣ���Ŀǰ������������һ�����ͷ�����װ�������� 97GW ��ȫ���������裬 ����Լ 50%�����������ɡ�Ԥ��ͨ�������ѽ����ͨ������Ч�ʹ��ƿ����������� ������� 4200 ��ǧ�ߣ����������˵�һ������ص��������ڶ�����Ŀ���滮 “ʮ����”Ͷ�� 200GW������½�������������Ŀ��������һ��Ϊ 6-12 ���£�ԭ�� �� 2023 �겢��������Լ 75%�����������ɣ���������Ŀ���ץ���ƽ������ŵڶ��� �������ĿͶ�ˣ��������⽫��һ��ͻ����

ʱ���ϣ�Q2 Ϊ����߷��ڡ��������������Ӱ�����������ն��õ�������ӭ��� ����ӭ���������ʱ��ڵ����õ�������ʢ��ƽ�ֶ�ʱ���������ì�ܣ����⣬ 2Q22 ��ˮƫ�ᣬͬΪ“����Է�”�Ŀ�������Դ���͡����г��ڲ���Ԥ���ԣ�ˮ�� ������һ���̶���ҲӰ�쵽�˷�����ɡ�

����Դװ�����������ص�������Ϊ������������ͻ������“Դ�ɷ���”�滮�£������� ��Դװ��������Ŀǰ�ຣ�����ࡢ���ġ����ɡ��½����װ��ռ��Դ��װ�������ѳ��� 35%�����Ŵ���ؽ����ƽ���δ���Խ���Ϊ���װ������������ս����

4.2 ��������������Դ�չ�����ڡ����ģ��������ɫ������ȶ�����Ĺؼ�

�����ڷ���ࡢ�������Լ����ɲ���������ز�ͬ���ڷ���������������ڹ���ǿ���� ����Դ���״������ߣ��ڵ����ഢ�����������ǻ�������Դ�������������ϵͳ�Ե��塢 ��Ƶ�ȸ�������ľ������ڸ��ɲഢ�����������ڷ�ȼ۲����������ռ䡢���ֵ� �������磺�㽭�����ա�ɽ�����ֲ�ʽ��Դ�䴢���ߵȡ� ��Դ��ʵ�ַ�����ɲ���չ���ģ��ʱ���ܣ���ʵ����ɫ������ȶ�����Ĺؼ���Ҳ�� �̵����͵�ǰ�ᣬ�ⴢ�ܾ������еĹؼ����ҹ����ģ��������Դ�����еĸ��������� �������ͻ��������Ĵ����ʹ�������˻��������⣬��ǰ���з�����Ϊ���ࣺ �����̵磺��/�ⷢ��+��̼/��̼���糧ͬ�����ã�ͨ���ظ�ѹ�����̵磬������ �����ͻ��������ʹ��磬������ҵ����Ϊ�������� �������⣺��/�ⷢ��+���ˮ����→���ܶ�����Ӧ�ã������ڴ����������� �ܣ�ʯ����Դ����ҵ������

4.3 �ⴢ�ܴ��ģӦ�ú�ʱ��ʳɱ��ͣ��dz����ڡ����ģ���ܵ���ѡ��

���������ڴ��ģ�ͳ����ڵĴ��ܣ��߱�����˥�������ݳɱ��͵����ԡ��ⴢ����Ҫָ ��̫���ܡ����ܵȼ�Ъ�Կ�������Դ���������������磬ͨ�����ˮ����ķ�ʽ�� �棬�ɾ͵����ɡ�ʱ��ȼ�ϵ�ؽ��з����ܵ������ܳ�����ȷ�ʽ��Ӧ������Ӧ���� �ˡ�����ڳ�ˮ���ܡ�ѹ���������ܡ����ش��ܣ�﮵磩��������˥�������ݳɱ��͡� �����ܶȴ���Դ����ת�Ʊ�ݵ��ŵ㣬ƾ��������˥�������ԣ����������ڿ��ܺͼ� �ȵĴ��ܡ��������ݳɱ��͵��ص㣬������������ƿ�������䴢�������������ڴ��ģ �Ĵ��ܡ�

���β���Ϸ���豸���ˮ���⣬�ɽ����������Դ�����ɼ��������⡣�����ɼ����� ���������ͷ��װ����ģ�������ԣ������ϵ��ˮ�����ʵ�ַ��װ������ ���ơ���ʮ�������ҹ�����ͷ��ɱ������½���Ϊװ����ģ���������춨�˻������� ��ⷢ�粨���Ե��ص���Լ�����һ�������ģ������䴢��ƽ�ֲ����ԡ��ֽδ� �ֿ�������Դ�����վ�Ϊ���������ܴ�����Ϊ��������Դ��������ǰ��Դ�ನ���Ե� ��ʱ��������ķ������ڹ���ͷ����ģװ����һ����ģ�������������ɽ���Ϊ�� Ԥ������Ҫ��������⡣��ˣ�������豸��ϵ�����ȡ�������ܣ���������Ϊ��Դ ʹ�ã���������������Ĵ��ģʱ��ת�����ԣ�ʵ�ֽ�ͨ������Դ���������ϡ�

��Դ�䴢�����ƶ��ⴢ�ܷ���������ⴢһ�廯��Ŀ����ء�����䴢��Ϊ���裬�� ������½������ǿ���䴢�����䴢������߿ɴ� 30%��Ϊʵ��̼�к�Ŀ�꣬���ڷ�� װ�����ﵽ 50 ��ǧ�ߡ��귢���� 10 ���ڶȵ�ʱ�� 10%-30%���䴢���������������� �� 1 ����-3 ���ڶȣ���ζ�Ŵ��ܱ�������ͳɱ�����ģ�����������ơ���������Ҫ�� ��ǰ�����봫ͳ�ĵ�صȼ���ͬ���϶�Ϊ���ܣ�������ǿ���䴢����ɼ���ı����ڣ� ��������Դװ�������䴢�������ι�����������ƶ��ⴢ�ܷ�չ�������һ�廯��Ŀ �����ڲ��Ϲ滮����ص�״̬��2023 �꿪������ⴢһ�廯��Ŀ��Ӧ��������Ѵ� 28 �� �֡�

�塢��ͨ�����ȴ��������ɵ�һȱ�ڣ�����ȷ����ǿ

5.1 ʵ�ֲ�����ȫ�������ڳɱ�ƽ�ۣ����ȴ���������

ȫ�������ڳɱ��Ǻ����ؿ������Եĺ���ָ�ꡣ�ɱ�����������·�����û������ԵĹ� ����ȫ�������ڳɱ���TCO���Ǵӿ����������������������ɱ��������������óɱ��Լ� ��Ӫ�ɱ�����ȼ�ϵ���ؿ� TCO �ȴ��綯�ؿ�����ʱ��ȼ�ϵ���ؿ������ն��û��ľ� ���Ը���ѡ��Ŀǰȼ�ϵ��ϵͳռ�����ɱ�Լ 60%����Ӫ����Ҫ����������Ϊ���� ���ϵͳ���ۺ������ۼ���Ӱ��ȼ�ϵ���ؿ� TCO ����Ҫ���ء�

��ǰȼ�ϵ���ؿ��ڲ����¿�ʵ�� TCO ƽ�ۣ�ƽ��������Ӧ�ó�����������ͻ�ơ����� ���Ƿ���������&ȼ�ϵ�����ר�ⱨ�桶�ؿ���泵����ͨ����ȼ�ϵ�ؾ����Լ�DZ�� �г��ռ�������ڵIJ�����������ǰȼ�ϵ���ؿ���FCV���Ѿ߱��ɱ������ԣ��併�� ��Ч�������ֽβ����� TCO ���ڵ綯�ؿ���ƽ����������ģӦ�õĹؼ�������ƽ�� �������ڽ�ͨ�����Ӧ�ó�������������ͻ�ơ�

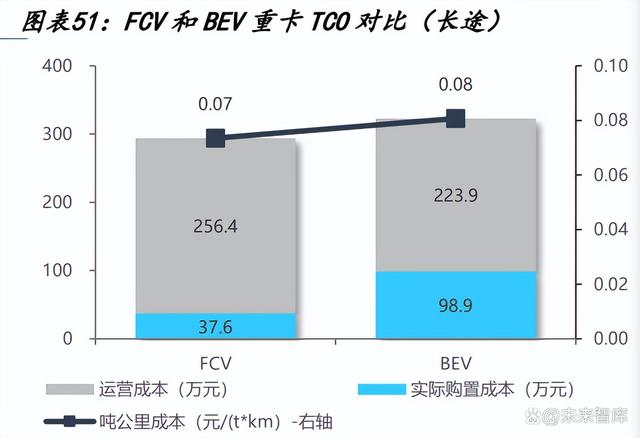

���ڷ����ڲ�ҵ���ɱ���������߷������ڶ̵��ͳ�;�����£�FCV ȫ���ھ����� �����ڻ����ؿ����ڸ߲�����������Դ���Ƶ����߱��Լ۱����ơ��� 49t �ؿ�Ϊ���� ����ȫ����������Ӫ��� 100 �������õ��̵�������ȼ�ϵ���ؿ� TCO Լ 318.93 ��Ԫ���綯�ؿ�Լ337.82 ��Ԫ����;���ٳ�����ȼ�ϵ���ؿ�TCOԼ 294.01 ��Ԫ���綯�ؿ�Լ 322.79 ��Ԫ��ȼ�ϵ���ؿ������Ծ����ڵ綯�ؿ������ڵ�ǰ�� ��ˮƽ�����������£�ȼ�ϵ���ؿ���ʵ�� TCO ���ڵ綯�ؿ������Dz��ֵ������� ��Դ�ḻ����Ӧȼ�ϵ���ؿ��ľ����Խ��������ԡ�

5.2 ȼ�ϵ����������ȷ���Ըߣ������������������ȷ���Խ�ǿ

ȼ�ϵ������ʾ������Ⱥ��أ�“�Խ�����”������ҵ��չ��“3+2”ȼ�ϵ������ʾ���� ��Ⱥ��أ��� 2021 ����������ʾ���ڼ䣬�岿ί����ȡ“�Խ�����”������Χ�ij��� Ⱥ������Ŀ�����������轱������߿ɴ� 17 �ڣ��ؼ��У�����Ҳ�ɰ��� 1:1 ���ȼ�� ����������������Ų���������������Ҫ����“ȼ�ϵ�������ƹ�Ӧ��”��“�ؼ��㲿�� �з���ҵ��”��“���ܹ�Ӧ”�����֡���������Ҳ������̨��Ӧ�Ĺ滮���ߣ������ƽ� ���������г������̡�

��ȼ�ϵ�ص�������г������̼��٣�2025 �����߹滮ͻ�� 10 ���������ݸ�������Ŀ�� �ƹ���ͳ�ƣ�2025 ����ȼ�ϵ�������������� 10 ��̨���� 2021 ����ȼ�ϵ���������� ��Լ 9000 ̨Ϊ�����㣬�� 2021-2025 ��ʾ�����ڳ����긴�����ٴ� 90.6%��

ȼ�ϵ����������ȷ���Ըߣ����ȴ���������������������� 2025 ����������߹滮�� ȼ�ϵ�������������ﵽ 11.8 �����������߱�ȷ���Ըߣ����������������������ɣ� Ԥ�� 2025 �������������� 160 ��֡���������������£�

����泵�ʹ�С����Ӫ������ϵͳװ��������ϵͳ�������仯���ο�ȼ�ϵ���� ��ʵ����Ӫ���ݡ��� 2025 �걣���� 11.8 �����IJ��㣬���������������ؿ��ٹ��� ��ķֱ�ȡ 4-5��2-4��8-9kg��ƽ������Ӫ��� 250��450��700 ������ͽṹռ �� 20%��20%��60%���в��㣬5 ���긴�����ٴ� 100%��

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

��Ϊ�綯�����ġ���̥��������Դ������

2024-05-13 09:55 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03 -

���ܲ�ҵ����δ�� ��С��ҵ�����ץ��ڣ�

2024-05-12 09:54

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

��Ϊ�綯�����ġ���̥��������Դ������

2024-05-13 09:55

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�