������Ԥ��2024�궯������г�������ɳ���Լ15��20%

ʱ��:2024-01-05 09:51��Դ:TrendForce���� ����:�ۺϱ���

���:

��

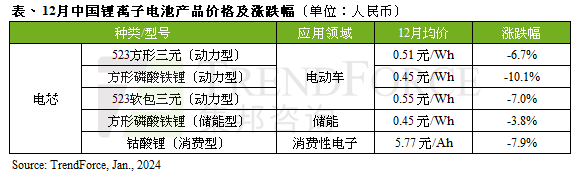

12�¶�������г����ȥ�����������µ�о�����һ�������������г�ȱ�������������ҵ������Ӧ��Ϊ�ȶ��ֽ�������ȡ�ͼ������������ԣ������Ʒ�۸�������С���TrendForce������ѯ�о���ʾ��12���й�������о�����µ���������6~10%�����÷�����Ԫ��о����﮵�о����������Ԫ������о���ۣ����¾�������Ҽƣ��ֱ����0.51Ԫ/Wh��0.45Ԫ/Wh��0.55Ԫ/Wh��

���ܵ�о���棬�����г�����Ԥ�ڣ�������ҵ�������Ź��죬���ܵ����ҵ��Ӧ��ʣ�����ѻ����ԣ���ȥ����������ܲ�ҵ��ʼ������ȥ���Σ�12���й����ܵ�о�����ѵ���0.45Ԫ/Wh���µ���Լ4%�����⣬�ڴ�����ҵ�б�����£����ܵ�о���ۼ��ң����ִ��ܵ�о�ļ��вɹ������д������������м۸�̸�У��۸�����ѹ��0.4Ԫ/Wh���£����ڲ��ֵ�о��ҵ�ɱ��ۡ�

���ѵ�о���棬12�µ�о����������£���о�����Եͼ����ۣ�����ȥ����棬�������Եͣ�����﮵�о�����µ���Լ8%����5.77 Ԫ/Ah��Ŀǰԭ��̼��﮵���δֹ������﮵�о�ɱ������»������2024���һ��������Ԥ��1�µ�о�۸��Խ������»��������ڽ�����ԭ�ϼ۸���С�����ǣ�Ԥ��1�����ѵ�о��������խ��

TrendForce������ѯ��ʾ��2023��﮵�ز�ҵ������һ�ֲ��ܴ��ģ�ͷţ��������ն�����Ż���ʹ��ҵ���������˲��ܹ�ʣ���ڣ�﮵��ԭ���ϼ۸������»������У�2023���̼��﮼۸��ѻ�����10��Ԫ/�����£�������о���ϳɱ��������С����2023�������12�¶�����о�¾����ѵ�����ɡ�Ԥ��2024�궯������г������Խ�������������ɳ���Ԥ��Լ15~20%�����Ų�ҵ������Ʒ�����ȥ������������ڵڶ����ع�������ˮλ��﮵�ز�Ʒ�۸�Ҳ�����ȡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

����1200���ڣ�2024��һ���ȶ��������Ͷ����Ŀ����ܳ�320GWh

2024-05-05 11:06 -

������2.0ʱ������������ҵ������㿪������

2024-04-30 09:18 -

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25 -

������صġ��������ǡ�

2024-03-21 09:46 -

ӭ�Ӷ���������۳����ݴ�������ν��У�

2024-02-22 10:29 -

������1��ȫ��﮵��г��������ԣ������µ���5%

2024-02-05 16:57 -

2024�꣬��Ԫ�ϡ���﮵���ҵ������̭��

2024-02-01 10:11 -

ȫ��ϵ���������г�Ԥ��2050�꽫������600���ں�Ԫ

2024-01-23 10:55 -

��ȼ�ϵ�س��ó��ƹ������Ķ���

2024-01-23 08:14

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

����1200���ڣ�2024��һ���ȶ��������Ͷ����Ŀ����ܳ�320GWh

2024-05-05 11:06 -

������2.0ʱ������������ҵ������㿪������

2024-04-30 09:18 -

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25 -

������صġ��������ǡ�

2024-03-21 09:46 -

ӭ�Ӷ���������۳����ݴ�������ν��У�

2024-02-22 10:29 -

������1��ȫ��﮵��г��������ԣ������µ���5%

2024-02-05 16:57 -

2024�꣬��Ԫ�ϡ���﮵���ҵ������̭��

2024-02-01 10:11

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�